|

||||

|

|

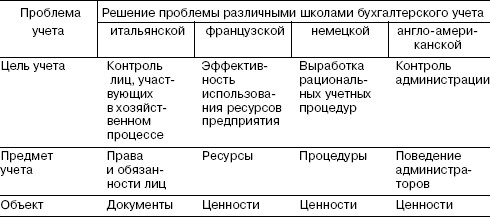

Глава 1 Введение в теорию бухгалтерского учета и баланса 1.1. Понятие о теории бухгалтерского учета как науке Хозяйственный учет возник примерно 6000 лет назад в связи с распадом родового строя и появлением частной собственности. Собственнику имущества было необходимо регулярно его пересчитывать для сохранения и приумножения. В начале своего существования система хозяйственного учета наиболее организованной была в Египте, Греции и Риме, где она обеспечивала фиксацию фактов хозяйственной деятельности с целью осуществления контроля за действиями администрации. Изначально методом хозяйственного учета выступала инвентаризация имущества. Бухгалтерский учет как наука возник в Средние века. К тому времени уже сложились три основные системы хозяйственного учета: простая (униграфическая) – объектом учета выступало наличие и движение ценностей; камеральная (бюджетная) – учитывалось выполнение сметы расходов и доходов; двойная (диаграфическая) – факты хозяйственной деятельности учитывались в системе двойной записи. Наибольшее практическое применение получила третья система хозяйственного учета, которая трансформировалась в бухгалтерский учет. Первое описание двойной бухгалтерии было произведено францисканским монахом Л. Пачоли (1445–1517), который в 1494 г. в Венеции опубликовал книгу «Сумма арифметики», одна из частей которой называлась «Трактат о счетах и записях». В этом труде он впервые научно обосновал способ двойной записи и создал теоретическое обоснование бухгалтерской методологии. На протяжении более чем 500 лет идеи Л. Пачоли оказывали влияние на развитие науки бухгалтерского учета. По мнению немецкого философа О. Шпенглера (1880–1936), Л. Пачоли наряду с Колумбом и Коперником можно отнести к трем великим людям, которые изменили мир. Л. Пачоли опирался на достижения Флорентийской модели учета, созданной компаниями Датини во Флоренции (1399 г.) Эту модель можно признать первым опытом практического применения двойной записи, ориентированной на построение отчетности о финансовом положении и финансовом результате. Идеи Л. Пачоли были развиты его последователями. В Германии первая книга по двойной бухгалтерии была написана Г. Шрайбером (1518 г.), в Нидерландах – Я. Импином (1543 г.), в Англии – Х. Олдкастлом (1543 г.), в Испании – Б. Солорзано (1590 г.) и т. д. Историки отмечают, что в подавляющем большинстве первые публикации на национальных языках были переводами ранее опубликованных работ. Во второй половине XV в. в трудах Б. Котрульи (1458 г.) впервые говорится о бухгалтерском учете как науке. Он положил начало рассмотрению бухгалтерского учета как орудия управления отдельным предприятием, с одной стороны, и как универсальной методологической науки – с другой. В процессе эволюции бухгалтерский учет распался на две составляющие: ¦ практическую бухгалтерию – «счетоводство»; ¦ науку – «счетоведение». Счетоводство – практически организованный процесс наблюдения, группировки, сводки, анализа и передачи данных о фактах хозяйственной жизни. Его задача – предоставление информации для принятия управленческих решений. Счетоведение – наука о сущности и структуре фактов хозяйственной деятельности организации. Основной задачей счетоведения является раскрытие содержания хозяйственных процессов и связи между экономическими и юридическими категориями, с помощью которых эти процессы познаются. Теория бухгалтерского учета зародилась в рамках счетоводства. Между отдельными сторонами бухгалтерского учета существует тесная связь. Теория учета (счетоведение) рассматривается как часть практики и занимается описанием и оценкой сложившихся в рамках счетоводства методов осуществления учетных процедур. Счетоводство, в свою очередь, рассматривается как часть теории. В этом случае счетоведение формулирует «m» возможных решений учетной задачи, из которых определенная часть «n» уже реализуется на практике («m»-«n» решений – варианты новых решений). Теоретики интерпретируют все решения и показывают их достоинства и недостатки с точки зрения всех пользователей данных счетоводства. Счетоведение рассматривает бухгалтерский учет в трех аспектах: 1) анализ бухгалтерских задач вне связи с их содержанием, что позволяет моделировать эти задачи с последующим программированием. В трудах классиков бухгалтерского учета Н.А. Блатова, А.П. Рудановского, И.Ф. Шерра, Э. Шмаленбаха и др. делались попытки математического обоснования основных положений теории бухгалтерского учета. Моделирование, основанное на комбинаторике, позволяет построить общую модель, в рамках которой любая учетная задача истолковывается как частный случай; 2) группировка бухгалтерских задач и придание им соподчиненности; 3) решение поставленных задач в связи с заранее заданными временными интервалами. Как правило, бухгалтерский учет решает следующие типы учетных задач: ¦ обеспечение сохранности имущества собственника; ¦ обеспечение эффективного управления предприятием при помощи предоставления качественной информации, главным образом финансового характера, для принятия обоснованных управленческих решений; ¦ исчисление финансовых результатов деятельности в экономическом и юридическом смыслах; ¦ перераспределение ресурсов в экономике при помощи формирования достоверной информации о финансовом положении и результатах хозяйственной деятельности организации для финансового рынка. Задача ученых заключается в поиске формул, описывающих факты хозяйственной жизни, и их классификации на множества и подмножества в зависимости от поставленных задач. Научное обоснование основных положений бухгалтерского учета необходимо для объяснения различных «парадоксов учета», которые возникают при применении системы двойной записи и различных способов оценки активов и обязательств организации. Например, при определении выручки от реализации «по оплате» возникает дебиторская задолженность по отгруженным товарам, которая отражается в балансе в оценке по себестоимости, в результате: ¦ занижается сумма прав организации на отгруженную продукцию; ¦ занижается стоимость активов организации; ¦ искажается сумма средств, используемая для покрытия кредиторской задолженности. Такой подход к признанию в учете выручки от реализации искажает финансовое положение организации. Этот парадокс возникает только в рамках юридической трактовки фактов хозяйственной деятельности. Признание выручки от реализации «по отгрузке» в рамках экономической концепции учета снимает указанные проблемы, но приводит к отражению в учете и отчетности еще не полученных реально прибылей. Это увеличивает риски хозяйственной деятельности, так как у организации возникает обязанность по уплате налогов, выплате дивидендов по еще реально не полученным прибылям. Причем эти проблемы снимаются в рамках юридического подхода. Я.В. Соколов[1] насчитывает до 20 парадоксов учета, возникающих при отражении реальных фактов хозяйственной деятельности. Парадоксы учета оказали существенное влияние на формирование научного мировоззрения представителей различных национальных учетных школ. Представители итальянской школы игнорировали парадоксы учета, представители французской школы пытались разрешить учетные парадоксы эмпирическими способами, представители немецкой школы рассматривали эти парадоксы в учетных процедурах, а представители англо-американской учетной школы пытались их понять. Характерные черты бухгалтерских систем разных национальных школ учета представлены в табл. 1.1. Таблица 1.1 Общая характеристика расхождений основных школ бухгалтерского учета   1.2. Юридическое и экономическое направление учетной теории По мнению Л. Пачоли[2], купцам для ведения торговли в исправности следует выполнять следующие условия: ¦ иметь наличные деньги и разного рода ценности, без помощи которых трудно вести торговлю; ¦ уметь вести книги учета и быстро считать; ¦ вести дела в должном порядке и как следует, чтобы без задержки получить всякие сведения как относительно долгов, так и требований. Последнее условие имеет существенное значение, так как подчеркивает, с одной стороны, юридическую природу учета (формирование информации относительно долгов и требований к субъекту хозяйствования), а с другой – экономическую природу бухгалтерского учета (функцию контроля за эффективностью экономической деятельности). С первых шагов формирования бухгалтерского учета возникают две взаимосвязанные цели. В зависимости от уровня развития экономики одна из них становилась приоритетной. Так, до конца XVI в. юридическое направление учетной теории считалось приоритетным и успешно развивалось в трудах испанского математика и юриста Д. дель Кастилло (1522 г.), который каждый факт хозяйственной жизни трактовал как договор. Поэтому предметом учета он признавал договоры, а целью бухгалтерского учета считал отражение юридических прав и требований участников договоров. Кастилло расширил сферу объектов учета, к которой относил объем поставки товаров по договору, учет исполнения договорных обязательств. Юридическое направление было продолжено и развито в трудах Г. де Тексады (1546 г.), Б. де Солозано (1590 г.), Ф. де Эскобар (1603 г.). Тексада определял цель учета в надлежащем ведении счетов с целью контроля подотчетных лиц; Солозано определял целью учета поддержание равновесия в счетах, Эскобар сводил цель учета к правовым отношениям между собственником и материально ответственными лицами, а объектом учета он считал права и требования лиц, участвующих в хозяйственном процессе. С конца XVII в. на первое место стала выдвигаться цель учета, связанная с управлением хозяйственными процессами. Б. Вентури определял целью учета обеспечение минимальных затрат эффективности работы предприятия. К началу XIX в. в бухгалтерском учете сформировались два направления. Первое – юридическое определяло необходимость бухгалтерского учета существованием отношений участников воспроизводственного процесса по поводу движения и сохранности материальных ценностей. Второе – экономическое направление – определяло необходимость бухгалтерского учета как инструмента исследования результатов хозяйственной деятельности, которая сопряжена с постоянными изменениями объема и состава имущества. Эти изменения и определялись как объект учета. В XIX в. юридическое направление развивалось в трудах итальянского ученого Н. де Анастасио, который выдвинул два положения: 1) учет – регистрация прав и обязательств собственника; 2) в центре учетной системы стоит счет капитала. Согласно теории Анастасио все хозяйственные операции должны затрагивать этот счет. Например, оприходование товаров, поступивших от поставщиков, оформлялось проводками: Д-т сч. «Товары» К-т сч. «Капитал» Д-т сч. «Капитал» К-т сч. «Поставщики». Иногда эту операцию называли четвертной, так как она требовала как минимум четырех записей и объяснялась тем, что товары получались не от поставщика, а от собственника, которому поставщик, согласно с условиями договора, продал товар. Такой подход к учету хозяйственных операций усиливал контрольное значение бухгалтерской регистрации. При этом на «главном» счете «Капитал» получались контрольные итоги, подтверждающие правильность разноски хозяйственных операций по счетам учета. Четвертная бухгалтерия предполагала учет движения ценностей между участниками процесса и смену их прав и обязательств. При этом любое движение протекало из одного места в другое и имело двойной эффект. Отсюда возникала необходимость двойной записи. Сторонники экономического направления в лице Д. Криппы определяли цель учета в исследовании результатов хозяйственной деятельности, которая сопряжена с постоянными изменениями объема и состава имущества. Все счета Д. Криппа подразделял на две группы: счета капитала и его частей. Криппа считал, что учет фиксирует изменение ценностей, движение вещей, а динамика обязательств – только следствие хозяйственной деятельности. Он утверждал, что юридическое направление учетной теории подменяет суть учетной процедуры ее формой, а причину – следствием. Другой сторонник экономического направления учетной теории Ф. Вилла представлял бухгалтерию как комплекс экономико-административных понятий, прилагаемых к ведению счетов и книг, ее цель – контроль организации хозяйства и имущества, а само счетоводство – это серия экономических и административных знаний, необходимых для искусства вести книги. Целью бухгалтерского учета, по его мнению, выступал контроль за движением хозяйственных ценностей и учет предполагаемых доходов и расходов. Ф. Вилла совершил синтез юридических и экономических целей учета. Согласно его учению бухгалтерский учет включает три части: 1) область экономико-административных отношений (теорию учета); 2) правила ведения регистров и их практическое использование; 3) организацию управления. Ф. Вилла считал, что управление должно осуществляться посредством контроля деятельности работников предприятия, среди которых решающую роль играют материально ответственные лица (хранители). В процессе хозяйственной деятельности происходит постоянное изменение уровня ответственности хранителей. Поэтому следует ввести личные счета для материально ответственных лиц, которые должны носить юридический характер. Кроме того, он предлагал ввести депозитные (имущественные) счета и методологические итоговые счета (счет прибылей и убытков и счета вступительного и заключительного баланса). Таким образом, Вилла как бы расслоил двойную запись и информацию, представленную в бухгалтерском учете, на юридическую и экономическую. Юридический аспект учетной теории в XIX в. был развит тосканской школой бухгалтеров, основателем которой являлся Ф. Марчи (1822–1871), а подлинным главой – Д. Чербонини (1827–1917). Д. Чербонини создал учение, названное логисмографией, согласно которому в качестве объекта учета рассматривалась организация как многофункциональная система. Целью составления баланса признавалось управление организацией путем осознания происходящих процессов. Смысл логисмографии заключался в последовательной персонализации счетов с целью контроля деятельности работников и контрагентов предприятия. Объектом учета признавались права и обязательства физических и юридических лиц, а методом логисмографии – регистрация. Оппонентом тосканской школы выступала венецианская школа бухгалтерского учета во главе с Ф. Бестой (1845–1923). По мнению Бесты, отношения людей – поверхностный слой экономической действительности. Основным объектом учета признавались ценности. Бухгалтерский учет Ф. Беста трактовал как средство контроля за движением ценностей, а объектом учета определял стоимость ценностей. Все счета он делил на прямые, отражающие стоимость активов предприятия (положительные), счета для учета кредиторской задолженности (отрицательные) и производные, отражающие собственные средства организации и финансовые результаты. Ф. Беста был сторонником экономической интерпретации бухгалтерского учета и требовал проводить оценку материальных ценностей по текущей стоимости. Попытку осуществить синтез идей итальянской школы в учении, названном статмографией, предпринял Э. Пизани (1845–1915). В данной теории счета подразделялись на две группы: экономические и административные (бюджетные). Э. Пизани ввел в бухгалтерский учет понятия статических счетов как счетов чистого имущества (капитал, кредиторская задолженноость) и динамических счетов – имущественных счетов. Это деление привело к появлению постулата Пизани: Сальдо счетов статических равно сальдо счетов динамических, каждое из которых равно сумме прибыли. В Италии к началу XX в. вместо одной бухгалтерии стали выделять: логисмографию – учение о бухгалтерских счетах; статмографию – учение о бухгалтерском балансе; леммалогию – учение об остатках. При всем разнообразии взглядов итальянскую школу характеризовала содержательная трактовка основных категорий бухгалтерского учета. Все разновидности школ рассматривали бухгалтерский учет как функцию управления, только тосканцы трактовали цели учета как управление людьми, а венецианцы – как управление ресурсами. В последнем случае учет превращался в науку о контроле хозяйственной деятельности. В целом итальянская школа соответствовала юридической трактовке учета, но уже в XX в. на нее стало оказывать сильное влияние экономическое направление учетной теории. Юридическое направление учетной мысли оказывало влияние на развитие теории и практики бухгалтерского учета до 20-х гг. XX в. В последующие периоды в развитии учетной мысли стало активно развиваться и преобладать экономическое направление. В XIX в. экономическое направление успешно развивала французская школа бухгалтеров. Из крупных бухгалтеров, сторонников чисто экономической интерпретации теории учета, выделялся французский бухгалтер Р.П. Коффи. Он считал, что бухгалтерский учет является частью политической экономии, а его суть заключается в признании сугубо материальной природы счетоводства. Он создал классификацию счетов по видам ценностей, которые в свою очередь поделил на группы: ¦ реальных ценностей (задолженности, материальных ценностей); ¦ рациональных (фиктивных) ценностей (капитал, результатные счета). Кроме того, по мнению Коффи, должна существовать определенная корреспонденция счетов. Счета учета основных средств должны корреспондировать со счетом капитала, счета оборотных средств – со счетами прибылей и убытков и капитала, а все результатные счета должны закрываться только счетом прибылей и убытков. Создателями экономического направления в бухгалтерской науке стали Э.П. Леоте и А. Гильбо. Они выдвинули доктрину трех функций учета: ¦ счетоводной, которая связана с разработкой специальной логики в классификации объектов учета; ¦ социальной, сопоставляющей классовые интересы; ¦ экономической, позволяющей с помощью учетной информации осуществлять управление хозяйственными процессами. Для Леоте и Гильбо учет заключался в ведении счетов, с помощью которых и достигалась регистрация, систематизация и координация хозяйственной жизни. Баланс в учении этих авторов трактовался как следствие двойной записи и «синтез незакрывшихся счетов». Вместе с тем баланс рассматривался как центральная проблема и определяющая категория бухгалтерского учета. В XX в. экономическое направление образовало четыре школы. Первая школа, основанная Ш. Пангло, отмечала, что бухгалтерский учет – это прикладная политическая экономия, поэтому понятия бухгалтерского учета следовало выводить из понятия капитала. Пангло писал: «Бухгалтерский учет – зеркало капитала». Он считал, что только эта категория позволяет объяснить природу счетов. Вместе с тем бухгалтерский учет не отражал на счетах такой фактор производства, как живой труд, поэтому теория Пангло получила развитие в следующих школах учета. Вторая школа, основанная Ж.Б. Дюмарше, получила название «позитивной». Позитивисты считали учет экономической доктриной и оборотной стороной политической экономии. Предметом учета, по их мнению, выступала valeur. Она имела два смысла: политэкономический – стоимость и бухгалтерский – оценка. Ж. Дюмарше предметом учета признавал оценку, которая определяется внешними факторами и позволяет объединить различные объекты учета. В качестве оценки выступает не сама стоимость, а цены, которые Дюмарше определял как производные стоимости и времени. Дюмарше ввел типологический анализ баланса и выделил девять основных типов баланса. Кроме того, он описал четыре вида изменений балансовых статей в зависимости от фактов хозяйственной деятельности. Третья школа, основанная Р. Делапортом, определяла бухгалтерский учет как науку счетов, применяемых для регистрации, группировки и классификации циклов хозяйственных операций с целью получения информации, необходимой любой науке, использующей учетные данные. Главным в теории Делапорта была трактовка бухгалтерии как комплекса управленческих функций, которых автор насчитывал одиннадцать. Особенностью данной теории было то, что он хотел включить в предмет бухгалтерского учета все факты хозяйственной деятельности. Четвертая школа, основанная Ж. Фламминком, определяла предметом учета предприятие в целом, в едином и неразделенном комплексе. Автор был сторонником интеграции учета с наукой управления. Эволюция учета, по Фламминку, должна была привести к слиянию бухгалтерского учета с экономикой предприятия, а сам учет он определял только как средство управления. В современных условиях бухгалтерский учет имеет национальный характер, а его цели и задачи формируются в зависимости от исторически сложившихся условий и уровня развития экономики и стоящих перед нею задач в конкретной стране. Учет определяется средой, в которой он существует. Вместе с тем процессы глобализации мировой экономики требуют конвергенции национальных принципов учета с целью формирования единого «языка бизнеса» для международных финансовых и товарных рынков. По определению Э. Хендриксена и М. Ван Бреды, бухгалтерский учет представляет собой искусственно созданную систему, своего рода артефакт. По мере развития человеческой цивилизации его категории, понятия, равно как учетные схемы, соблюдают принцип преемственности при переходе бухгалтерской науки на новый виток своего развития. 1.3. Сущность балансоведения и его основные принципы Фундаментальной основой методологии современного бухгалтерского учета и экономического анализа является балансоведение. Балансоведение представляет собой науку об экономической сущности баланса, принципах его построения, правилах оценки статей и использовании балансовой информации в целях управления предприятием. Учение о бухгалтерском балансе, как научная отрасль знаний, сформировалось во второй половине XIX в. В основе его лежат труды авторитетных зарубежных и российских ученых: Г. Никлиша, И.Ф. Шерра, Э. Шмаленбаха, Н.С. Лунского, И.Р. Николаева, А.П. Рудановского и др. Работы указанных авторов были посвящены изучению сущности балансового метода, правилам формирования и оценки статей бухгалтерского баланса, отражению механизма создания и функционирования капитала организации. Научные труды данных ученых значительно обогатили бухгалтерский учет и дополнили два основных его направления теории бухгалтерского учета – счетоведение и счетоводство новым, обобщающим направлением – балансоведением. Это позволило сформировать стройную систему бухгалтерского учета, состоящую из трех элементов, а также создать предпосылки для возникновения экономического анализа как самостоятельной области научных знаний. В результате было обосновано положение о том, что теория баланса имеет неразрывную связь с теорией счета. При этом счета характеризуют техническую сторону учета, а бухгалтерский баланс определяет методологическую. Таким образом, баланс был обозначен в качестве метода оценки имущественного состояния предприятия, а хозяйственные процессы выступили в роли объекта изучения. Основу балансоведения составляет использование принципа равенства двух частей баланса (двойственности), а также методов регистрации и классификации. К моменту зарождения балансоведения как науки известные мировые учетные школы сформировали свои подходы к изучению баланса: итальянская – логисмографическое и статмографичское, немецкая – камеральное, а французская – математическое. При этом следует отметить, что термин «баланс» в те времена был многозначен. При этом можно выделить три наиболее распространенные его трактовки: равновесие; разница между двумя сторонами счета; отчетная форма. В настоящее время последняя трактовка преобладает, а еще в XIX в. подобной однозначности не было. Итальянское логисмографическое направление определяло в качестве цели составления баланса управление организацией. Итальянец Э. Пизани в конце XIX в. разработал учение, названное им «статмографией» (от греч. «статмо» – баланс и «графия» – описание). В переводе статмография означает «балансоведение». В данной теории счета подразделялись на две группы: экономические и административные (бюджетные). Основоположник немецкой камеральной бухгалтерии И.Ф. Шерр исходил из баланса, который был первичным по отношению к счетам. Счета И.Ф. Шерр выводил из баланса и считал их вторичными по отношению к балансу. Объектом камеральной бухгалтерии является бюджет организации. Бюджет И.Ф. Шерр трактовал как баланс, но только доходов и расходов. Слабость позиции И.Ф. Шерра заключалась в том, что он считал бухгалтерский баланс первичным по отношению к счетам, выводя их из баланса и объясняя метод двойной записи двусторонностью баланса. Основатели французской балансовой школы Е. Леотей и А. Гильбо, в противоположность итальянской школе, в процессе изучения баланса применяли метод индуктивного анализа. При этом значительное внимание уделялось систематизации элементов баланса, реальной оценке статей баланса и принципу разделения актива и пассива. Общее в подходах указанных школ заключается в единстве целей и задач, где цель учета определяется как исчисление всех составляющих имущества организации, включаемых в баланс, а его задача состоит в точной, постатейной оценке статей баланса. У истоков балансоведения как науки стояли юристы, определяющие баланс как основной документ, фактически подтверждающий способность собственников рассчитаться со своими кредиторами и, кроме того, возможный к использованию в качестве доказательной базы в суде документ при решении вопросов по хозяйственным спорам. В конце XIX – начале XX в. крупные юристы Европы Г. Штауб, Г. Рем, Г. Симон создали специализированную отрасль права – балансовое право. Заслугой юристов было формулирование требований к бухгалтерскому балансу как форме отчетности: ¦ точности, которая зависит от мнения юристов и членов правления акционерного общества, т. е. от закона и целей, стоящих перед компанией; ¦ ясности, которая должна была быть достигнута либо для всех специалистов, либо только для заинтересованных лиц; ¦ правдивости: баланс должен был составляться с учетом требований законодательства, а все показатели баланса должны были вытекать из первичных документов; ¦ преемственности: и внешней (сохранения структуры показателей баланса), и внутренней (сохранение принципов оценки прошлого года в текущем году); ¦ единства: баланс центральный должен был включать балансы филиалов и подразделений предприятия. Во второй половине XIX в. в США и Великобритании активно развивалось банковское дело и финансовые рынки, что потребовало формирования и предоставления финансовой отчетности для получения кредитов и участия в торгах на биржах. В итоге появились общедоступная, хорошо структурированная и достаточно унифицированная публичная отчетность и необходимость понимания и научного осмысления роли и значимости учетной информации, отчетности и баланса исходя из интересов различных пользователей отчетности, в том числе и менеджеров. В этот период представители немецкой учетной школы считали баланс центральной учетной категорией, определяющей, по существу, все другие категории. По их мнению, балансоведение должно было стать основополагающим в теории учета. Ключевой тезис данного подхода к изучению баланса звучит так: баланс – это системообразующее ядро информационной базы о предприятии, в наиболее концентрированной форме выражающее результативность управления им. Потребности управления должны вырабатывать специфические требования к структурированию и содержательному наполнению баланса, методам оценки и анализа. Иной, прагматический, подход к отчетности сложился в рамках англо-американской школы учета, которая, формируя теорию учета и баланса, отталкивалась не от учетной проблематики, а от предназначения учета в части формирования и нормального функционирования бизнес-отношений. Во второй половине XIX в. в США усилилась значимость бухгалтерской отчетности, которая в известном смысле стала отделяться от бухгалтерского учета и становиться самостоятельным элементом общей информационной базы, с помощью которой инвесторы и бизнесмены получали представление о предприятии. Ключевой тезис данного подхода таков: баланс – это основной и наиболее достоверный источник информации о предприятии, поэтому безусловно востребованное и наиболее желаемое средство коммуникации. Итак, в обоих подходах центром внимания становится баланс. Совокупность теоретических положений и практических рекомендаций по его построению, структурированию, содержательному наполнению, трактовке и использованию в качестве доказательной базы при принятии управленческих решений довольно быстро оформляется в самостоятельное научно-практическое направление, получившие название балансоведения в рамках немецкой учетной школы и систематизированного анализа отчетности с помощью коэффициентов в рамках англо-американской школы. Развитие новых научных направлений стимулировалось следующими субъектами зарождающихся рыночных отношений. Во-первых, представителями бухгалтерской науки, стремившимися укрепить значимость учетной науки в системе научных знаний. Во-вторых, юристами, которые рассматривали баланс как один из важнейших элементов доказательств в суде. В-третьих, многочисленной категорией внешних пользователей бухгалтерской отчетности, для которых баланс – средство коммуникации в условиях недоступности информации о субъектах рыночных отношений. В-четвертых, собственниками и менеджерами организации, рассматривающими баланс как базу для принятия управленческих решений. Таким образом, в создании балансоведения были заинтересованы представители различных областей науки и практики, но наибольшую заинтересованность выражали внешние пользователи бухгалтерской отчетности. Это было обусловлено возможностями снижения рисков при вложении капитала на финансовых и инвестиционных рынках. В России новая наука «балансоведение» получила распространение в 20-е гг. XX в. Это направление было несомненно перспективным и в полной мере отвечавшим экономическим реалиям и задачам новой экономической политики. Усилиями российских ученых А.П. Рудановского и Н.А. Блатова оно было хорошо проработано в научном плане и востребовано практиками. Это проявилось в создании серии руководств по составлению и анализу баланса. При этом российские ученые вкладывали в понятие балансоведения разное содержание. Н.Р. Вейцман определял балансоведение как часть науки о бухгалтерском учете, т. е. считал, что это его специальный раздел. Он подчеркивал, что анализ нельзя замыкать на балансе, так как информационная база анализа – это весь комплекс счетных записей, а принципы и методики его аналитической обработки объясняются в рамках самостоятельной науки, называемой счетным анализом. А.П. Рудановский и Я.М. Гальперин считали балансоведение синонимом счетоведения, а анализ баланса – самостоятельной наукой. Балансоведение А.П. Рудановский выводил из математики. Он считал, что бухгалтерские категории – это только схемы, позволяющие понять суть хозяйственной деятельности, поэтому баланс является основным объектом и инструментом анализа. Формально А.П. Рудановский выделял аналитический раздел в самостоятельное направление – «анализ баланса» и одновременно отождествлял понятия «теория учета» и «теория баланса». Если рассматривать сущность теоретических построений Рудановского, то очевиден вывод, что анализ баланса – это необходимый раздел работы бухгалтера. А.П. Рудановский и Я.М. Гальперин ввели понятие нормирования баланса, под которым понимали методы приспособления баланса к особенностям того или иного предприятия. Наибольшее распространение в России получила Ленинградская школа бухгалтерского учета. С точки зрения Н.А. Блатова, Н.С. Аринушкина, Н.С. Помазкова, счетоведение и балансоведение – это две равноправные науки, первая из которых имеет целью построение баланса, а вторая – его объяснение и анализ. Обе эти науки они относили в систему счетных наук. Н.А. Блатов выступал за самостоятельность балансоведения, но в тесной связи с учетом. В монографии этого ученого приведено 19 определений баланса, данных российскими и зарубежными учеными, его авторское определение и рассмотрены юридическая и экономическая трактовки характеристик баланса. С точки зрения Н.А. Кипарисова, балансоведение, история счетоведения и общая теория учета составляют сущностное ядро счетоведения, при этом балансоведение играет ключевую роль в перечисленных выше дисциплинах. В трактовке Н.А. Кипарисова балансоведение представляет собой упорядоченную двухуровневую структуру – общее и специальное балансоведение. В рамках первого рассматриваются принципы построения баланса, применимые ко всякому типу хозяйства, в рамках второго – специфицируются способы построения и структурирования баланса применительно к различным отраслям: производственным, меновым и потребительным, поэтому специфическое балансоведение подчинено общему и вытекает из него. Кроме того, в общем балансоведении обособляются две части: первая посвящена учению о построении баланса; вторая – учению о методах исследования хозяйственной деятельности единичного хозяйства на основе баланса. В описанных выше подходах рассмотрена эволюция развития балансоведения в преобладающей трактовке бухгалтеров. Интерес к информационной базе, создаваемой системой бухгалтерского учета, проявляли и менеджеры организаций с целью формирования методов оценки успешности работы организаций, так как эти группы пользователей финансовой информации к этому времени разделились. Акцент на публичную отчетность в балансоведении был доминирующим. Российские балансоведы исходили из экономической трактовки отдельных счетов и статей отчетности. В рамках балансоведения были предложены методики анализа. Акцент в таком анализе делался на понимание экономического содержания публичных данных и качественный анализ соотношений между ними. К середине 30-х гг. XX в. в результате дискуссий среди российских ученых балансоведческая трактовка аналитических проблем была признана вредной в условиях плановой экономики, а балансоведение трансформировалось в анализ хозяйственной деятельности. Проблемы этой науки были отодвинуты на периферию экономических исследований, вместе с тем связь между анализом и бухгалтерским учетом осталась. В последние десятилетия в международной учетно-аналити-ческой практике, безусловно, доминирует англо-американский подход к финансовому анализу в приложении к хозяйствующему субъекту. Такой подход носит формализованный характер, а сам анализ сводится к счетным процедурам, т. е. примитивизируется. Создатели российской школы балансоведения имели свой взгляд на содержательное наполнение анализа и на соотношение учета и анализа в целом. Суть этого подхода заключалась в том, что расчету коэффициентов должен был предшествовать качественный анализ учетной и финансовой политики организации, а сам аналитик должен выступать «толмачом» отчетных данных и рассчитанных на их основе показателей. В настоящее время повышается значимость финансовой отчетности в управлении экономическими процессами, как на микро-, так и на макроуровне. Поэтому теоретические обоснования и обобщение практики составления периодических и производных балансов актуальны. Балансоведение – наука о балансе как квинтэссенции информационно-финансовой модели хозяйствующего субъекта. В рамках этого научно-практического направления изучаются два основных блока проблем: 1) логика и принципы построения финансовой отчетности и ее информационного ядра – баланса; 2) логика, принципы и процедуры экономического чтения и анализа финансовой отчетности как элементов процесса принятия решений финансового характера в отношении хозяйствующего субъекта. Основное предназначение балансоведения заключается в объяснении практических аспектов использования данных публичной финансовой отчетности, позволяющей сформировать представление о хозяйствующем субъекте с позиции его инвестиционной и контрагентской привлекательности. Поэтому в приложении к практике балансоведение акцентирует внимание пользователей отчетности на знании и понимании: ¦ места, занимаемого отчетностью в системе информационного обеспечения лица, принимающего решения финансового характера, ее достоинств и недостатков, возможностей и ограничений, фактологичности и условности; ¦ базовых нормативных документов, регулирующих ведение учета, составление и представление отчетности; ¦ состава и содержания отчетности, статей и показателей, ее наполняющих; ¦ логики и техники составления отчетности; ¦ методики чтения и анализа отчетности. Отдельные модели, показатели и процедуры, разрабатываемые в рамках балансоведения, могут использоваться в системе внутрифирменного управления финансами для обоснования решений по оптимизации финансовой модели хозяйствующего субъекта и наращиванию его экономического потенциала. Основными направлениями использования балансовой информации в современных условиях являются: ¦ подведение итогов хозяйственной деятельности, проведение финансового и налогового планирования, управление совместной деятельностью и группой взаимосвязанных организаций; ¦ управление процессами трансформации собственности на основе информации, предоставленной системой ликвидационных, разделительных, вступительных и заключительных балансов; ¦ управление финансовыми потоками, рентабельностью в различных временных отрезках и в различных оценках, в том числе с применением дисконтирования, на основе системы прогнозных балансов; ¦ принятие инвестиционных решений на основе информации, представленной в балансах, составленных в соответствии с требованиями международных стандартов финансовой отчетности (МСФО), так как они формируют наиболее прозрачную информацию для инвестора. В российской практике слабо используются современные подходы к составлению различных видов балансов и оценке их статей. В результате чистые активы оцениваются, как правило, ниже текущих рыночных цен, что приводит к ряду негативных последствий для экономики. Поэтому важным объектом исследования в настоящий период времени является разработка концепции балансового моделирования, что позволит создать нормативную базу и методологию формирования производных балансов, а также разработать рекомендации по практическому применению балансовой информации. Использование системы различных видов балансов позволит реально решать проблемы управления собственностью, анализа финансовых и денежных потоков, принятия адекватных инвестиционных решений и реальной оценки финансовых активов и обязательств предприятия. 1.4. Баланс как элемент метода бухгалтерского учета Метод бухгалтерского учета – совокупность приемов и способов отражения хозяйственной деятельности предприятия, в основе которых лежит моделирование фактов хозяйственной деятельности. Бухгалтерский баланс занимает центральное место в бухгалтерской отчетности организации, так как он наиболее полно характеризует совокупность свойств отдельной хозяйственной организации. Бухгалтерский баланс – модель, с помощью которой в интересах пользователей представляется финансовое положение организации на определенный момент времени. С точки зрения счетоводства, баланс – отчетная форма. С точки зрения счетоведения, баланс – экономическая категория, отражающая существенные свойства и отношения, представленные в балансе на момент составления. Проблемой счетоведения является анализ соотношения между конкретным балансом и категорией «баланс». Балансовое обобщение характеризуется двойственным характером отражения объектов и синтетическим обобщением информации и позволяет свести частные показатели в целостную систему обобщенных данных. При построении бухгалтерских балансов должны соблюдаться принципы: ¦ денежного выражения – показатели приведены в едином денежном измерителе, обобщающем объекты бухгалтерского наблюдения в однородную информационную модель; ¦ обособленного предприятия – бухгалтерский баланс относится к предприятию, а не к лицам, связанным с ним (собственникам, кредиторам, дебиторам и т. д.); в активе учитывается имущество, принадлежащее предприятию на праве собственности или находящееся под полным контролем (в соответствии с МСФО – контролируемое имущество); ¦ действующего предприятия – допущение, что предприятие действует и будет действовать в обозримом будущем (имущество, показанное в балансе, оценивается по учетной стоимости, в случае ликвидации предприятия делается особая отметка и вступают в силу специальные правила оценки показателей баланса); ¦ учета по себестоимости – активы, как правило, отражаются в балансе по суммам, оплаченным в момент приобретения активов денежных средств и их эквивалентов (первоначальная стоимость), а не по текущим рыночным ценам (сумма, которую нужно было бы уплатить, если бы такой же актив приобретался сейчас); ¦ двойственности – концепция двойственности вытекает из того, что активы на левой стороне бухгалтерского баланса равны общей сумме собственного и привлеченного (кредиторская задолженность) капитала на правой его стороне. Благодаря проводимым в конце XIX в. научным исследованиям в области теории бухгалтерского баланса и использованию метода двойной записи появляются два вида баланса: баланс инвентарный (статический) и баланс оборотный (динамический). Производится разделение в балансе статической и динамической частей. Используется метод вертикального разделения баланса – на дебет и кредит и горизонтального деления баланса – на статическую и динамическую составляющие. При этом выводятся три стороны хозяйственных операций: 1) юридические отношения (пассивные операции); 2) экономические отношения (активные операции); 3) административные отношения (хозяйственный оборот). Данные подходы определили таким образом, что баланс предприятия, отображая определенные отношения, состоит из актива, пассива и оборота. Бухгалтерский баланс как элемент метода бухгалтерского учета венчает процедуру обработки бухгалтерских данных, обобщая их в информационную модель финансового состояния организации. Информация этой модели выступает надежным источником при оценке эффективности функционирования хозяйственной единицы, ее производственно-хозяйственной и финансовой деятельности. На основе данных, представленных в балансе, заинтересованные пользователи имеют возможность изучать наличие, размещение и использование ресурсов, платежеспособность и финансовую устойчивость организаций и удовлетворять таким образом свои информационные потребности. Поскольку актив и пассив баланса характеризуют один и тот же объект, но в разных аспектах, то итоговые суммы по активу и пассиву баланса совпадают и называются валютой. Баланс может составляться в различных оценках, при этом существуют два основных подхода, когда используются соответственно оценки по себестоимости или оценки, основанные на справедливых стоимостях. Бухгалтерский баланс является методом изучения процесса воспроизводства капитала, происходящего на предприятии, по своему предметному содержанию несет в себе практическую цель – оценочное значение. При этом в активе отражается основное (гносеологическое) свойство баланса – совокупность экономических отношений. В пассиве баланса определяется целевое (телеологическое) свойство как совокупность правовых отношений. Определителями актива баланса являются: ценность, хозяйствующий субъект, хозяйственная деятельность, инвентарь. Пассив баланса характеризуется иными категориями – стоимостью, причинами деятельности хозяйствующего субъекта, волей участников данных правоотношений. В настоящее время подходы к классификации имущества по сравнению с периодом начала XX в., когда балансовая теория находилась в стадии наибольшего расцвета, значительно изменились. К имуществу предприятия теперь относят все активы, приносящие доход, в том числе основные средства, финансовые вложения, ценные бумаги, нематериальные активы, права требования и др. Правильному отражению состояния предприятия в балансе способствует группировка счетов по экономически однородным признакам, что определяется экономическим смыслом счетов, связанным с их назначением и структурой. Благодаря систематизации счетов в балансе реализуются основные цели учета и методы контроля осуществляемых операций. В настоящее время экономико-правовая связь между элементами бухгалтерского баланса достаточно условна, что определяется значительной свободой предприятия в использовании привлеченных средств (авансированного капитала), за исключением случаев получения целевых инвестиций и договорной основы передачи имущества на определенных условиях. Поэтому требования кредиторов к предприятию-должнику, как правило, не имеют цели получить какое-то определенное имущество, а претендуют на получение денежных средств от должника. По этой причине имущество предприятия можно разделить на два вида: имущественные права (чистый актив) и имущественные обязательства. При этом необходимо различать реальное имущество и условные активы. Балансовая теория определяет бухгалтерский баланс предприятия как главный счет (счет счетов), разделяя его при этом на три основных компонента: активы (имущество), капитал (собственный капитал) и пассивы (обязательства). Активы – это ресурсы организации: ¦ выраженные в денежном измерителе; ¦ сложившиеся в результате событий прошлых периодов; ¦ принадлежащие организации на праве собственности или находящиеся под ее контролем; ¦ способные приносить доход в будущем. Капитал – ключевое понятие в экономической науке. Существует три основных подхода к трактовке категории капитала: 1) экономический: капитал – совокупность ресурсов, являющихся универсальным источником доходов общества; 2) бухгалтерский: капитал – интерес собственника в активах предприятия; 3) учетно-аналитический: капитал – совокупность ресурсов, которая характеризуется одновременно с двух сторон (направлений вложения и источников происхождения). Обязательство – гражданское правоотношение, в силу которого одна сторона (должник) обязана совершить в пользу другой стороны (кредитора) определенное действие. Для повышения аналитичности баланса системообразующие элементы дают в аналитической расшифровке, поэтому в балансе появляются производные элементы (оборотные активы, краткосрочные обязательства, расходы по основной деятельности и др.). Баланс как обобщение данных по счетам бухгалтерского учета можно составлять различными способами, что сказывается на составе статей, последовательности их представления, оценках статей, разделов и совокупности отражаемых объектов в целом. Пользователи финансовой отчетности с помощью модели баланса решают собственные задачи: ¦ бухгалтеров интересует выполнение постулатов бухгалтерского учета, так как они должны контролировать правильность оценки объектов учета и ведения бухгалтерских процедур; ¦ кредиторов интересует платежеспособность фирмы, поэтому они рассматривают баланс как категорию бухгалтерского учета, позволяющую на определенный момент времени представить в денежном измерении имущественное положение организации; ¦ покупателей и продавцов интересует оценка предприятия как имущественного комплекса с точки зрения выгоды: продать предприятие в целом либо после ликвидации распродать его имущество; ¦ администрацию и собственников интересует движение капитала, которое должно приносить прибыль, поэтому они определяют баланс как категорию, позволяющую представить финансовый результат деятельности за отчетный период. Формируемая в совокупности с бухгалтерским балансом предприятия бухгалтерская (финансовая) отчетность, состоящая из «Отчета о прибылях и убытках», «Отчета о движении денежных средств», «Отчета об изменениях капитала» и приложений к балансу, несет в себе возможность более четкого представления оборота и кругооборота капитала предприятия, процессов его накопления и использования. При этом современная информационная база бухгалтерского учета, основанная на применении компьютерной техники и развитых программных продуктов, позволяет достаточно детально и своевременно рассматривать процесс формирования активов и их источников. 1.5. Эволюция формы бухгалтерского баланса Уже в Средние века купцы строили баланс и обращали внимание на необходимость его ревизии. При этом состоялись первые опыты по проведению инвентаризации для выявления финансового результата. В 1675 г. Ж. П. Савари издал труд «Совершенный торговец», в котором сформулировал принципы многообразия балансов и выдвинул требования к учету имущества не по цене возможной продажи при фиктивной реализации, а по исторической оценке. Автор предлагал дифференцированный подход к составлению баланса в зависимости от целей его составления: ¦ для исчисления прибыли он рекомендовал инвентарный баланс; ¦ для оценки имущественного положения фирмы – статический; ¦ для выявления последствий действительного или предположительного прекращения деятельности – ликвидационный. В Средние века баланс включал как средства производственной деятельности предприятия, так и личное имущество собственника предприятия. Серьезное отношение к бухгалтерской отчетности, в том числе балансу, появляется с созданием акционерных обществ. В России процесс составления и представления отчетности в XIX в. был регламентирован Уставом о промысловом налоге 1899 г. Устав предписывал правлениям юридических лиц ежегодно публиковать в журнале «Вестник финансов» заключительные балансы и извлечения из отчетов, при этом структура, состав статей и способы оценки статей законодательно не регламентировались. Баланс должен был составляться с целью отражения в нем действительного материального и финансового положения организации, поэтому отчетности был присущ элемент субъективизма и относительности. Одним из основных принципов учета тех лет был принцип консерватизма. Но уже тогда делались попытки завышения итогов баланса и прибыли с целью привлечения инвесторов. Значительные расхождения имела и практика расчета амортизационных отчислений. Существовали разногласия по поводу признания первоначальной стоимости имущества. В период НЭПа (20-е годы прошлого века) сложилась концепция коммерческого расчета, что вызвало необходимость составления и представления отчетности для фискальных целей государства. Контроль за хозяйственной деятельностью и финансовым состоянием со стороны фискальных органов ужесточил требования, предъявляемые к балансу. Отчетность определенных типов предприятий подлежала опубликованию в средствах массовой информации. Важнейшим показателем стал показатель рентабельности на вложенный капитал. Из-за существования практики ухода от налогов фискальные органы получили право вводить уточняющие коэффициенты при определении налогооблагаемой прибыли. В этот период сложилась стабильность в части составления отчетности и законно была закреплена ее публичность. Большое внимание уделялось проверке достоверности отчетности. В 50-е годы XX в. произошло упрощение и рационализация учета. Одновременно были пересмотрены формы бухгалтерской отчетности. В этой связи была пересмотрена форма баланса промышленного предприятия с целью повышения его аналитических качеств, был упорядочен первичный учет и разработаны типовые формы первичных документов, упрощен документооборот. Во второй половине XX в. в связи с реформированием системы бухгалтерии и отчетности существенно (с 20 до 5) сократилось количество форм бухгалтерской отчетности. При этом содержание бухгалтерского баланса претерпело изменения. В России в бухгалтерском балансе традиционно преобладала горизонтальная форма баланса, в которой для большей наглядности активы и пассивы располагались напротив друг друга. Например, первый раздел пассива баланса сравнивался с первым разделом актива, и это сравнение позволяло исчислить наличие собственных и приравненных к ним оборотных средств, которыми располагало предприятие. В социалистической экономике в бухгалтерском балансе напротив раздела «Оборотные средства» ранее располагался второй раздел пассива, именуемый «Кредиты банка под нормируемые оборотные средства». В этот период было развито так называемое кредитование «по обороту», предполагающее выдачу кредита в пределах норматива оборотных средств, утвержденного обслуживающим банком. При этом нормируемые оборотные средства (сырье, основные материалы, покупные полуфабрикаты, вспомогательные материалы, топливо, тара, запасные части для ремонта, малоценные и быстроизнашивающиеся предметы, незавершенное производство, расходы будущих периодов и готовая продукция) показывались в балансе дважды – в пределах нормативов и их фактическом размере. Подраздел «Кредиты банка» также детализировался с выделением статей: ссуды под сырье, материалы, топливо, незавершенное производство и готовые изделия. Сопоставление фактической величины нормируемых оборотных средств с их нормативами, а также с полученными банковскими кредитами давало материал для экономического анализа и контроля за рациональным использованием материальных ресурсов. В первой половине XX в. бухгалтерский баланс составлялся по принципу брутто, т. е. его итоги (называемые также валютой баланса) были несколько завышенными из-за того, что в балансе наряду с хозяйственными средствами или их источниками показывались контрарные статьи. Например, если в активе значились основные средства по их балансовой стоимости (первоначальной либо восстановительной), то в пассиве баланса показывалась сумма их амортизации. Вычитая суммы амортизации из балансовой стоимости основных средств, можно было получить величину их остаточной стоимости. Такой способ представления балансовой стоимости активов и сумм начисленной амортизации расширял аналитические достоинства баланса. Сравнивая сумму амортизации основных средств с их балансовой стоимостью, можно было получить весьма красноречивые данные о степени износа средств труда на данном предприятии. Допустим, балансовая стоимость основных средств по состоянию на какую-либо дату равна 38 млн руб., амортизация составляет 18 млн руб., т. е. 47,7 %. Учитывая усредненные данные по всем основным средствам, можно было установить, что активная часть основных средств крайне изношена. Следовательно, предприятие нуждалось в коренной реконструкции и крупных инвестициях. Счета учета амортизации основных средств являлись так называемыми контрактивными счетами, так как, помещаясь в пассиве баланса, они противостояли активным счетам основных средств, корректируя их оценку. Наряду с контрактивными счетами существовали и контрпассивные счета, например, счет «Отвлеченные средства», показываемый в активе. Вычитая из суммы прибыли, отражаемой в пассиве баланса, сумму отвлеченных средств, можно было получить ту величину прибыли, которая остается в хозяйственном обороте предприятия и является источником пополнения его капитала. Очевидно, что использование контрарных счетов допускало известное завышение итогов баланса, поскольку реальной оценке основных средств соответствует их остаточная стоимость. При этом реальную величину средств, находящихся в хозяйственном обороте предприятия, показывает именно остаток прибыли за вычетом отвлеченных средств. В целом прежний бухгалтерский баланс отличался детализацией: в нем вместе с приложениями насчитывалось около 200 статей. Как уже отмечалось выше, в балансе приводились нормативные величины, позволяющие определить соблюдение предприятием финансовой дисциплины. В связи с рыночными преобразованиями, интеграцией в мировую экономику началась и перестройка схемы бухгалтерского баланса. В результате реализации программы реформирования бухгалтерского учета и отчетности из баланса были убраны цифры нормативов, контрарные статьи были перенесены в противоположные стороны баланса, но с отрицательными знаками. Например, основные средства стали показываться следующим образом (табл. 1.2). Таблица 1.2 Вариант отражения стоимости основных средств в балансе  Таким образом, бухгалтерский баланс стал балансом-нетто, очищенным от излишних сумм, обусловленных контрарными статьями. Более того, исключение нормативов и контрарных статей позволило изменить горизонтальную форму баланса на вертикальную. Вначале в балансе последовательно стали показывать статьи актива, указывался итог по активу, а затем стали приводиться статьи пассива, по которым подсчитывалась итоговая сумма, которая, разумеется, должна быть равной сумме актива. Переход к односторонней форме принес определенную экономию бумаги при печатании баланса: прежде, если количество статей на одной стороне оказывалось больше, появлялись пустоты. Односторонняя форма баланса позволила более плотно, без пробелов, помещать в нем активные и пассивные статьи. Между тем принципиального значения форма баланса не имеет. В зарубежной практике встречаются обе формы. В последние годы произошла дальнейшая модификация бухгалтерского баланса для российских предприятий: по-иному стали называться разделы баланса, их нумерация стала сплошной (разделы I–II в активе и разделы III–V в пассиве). Появились статьи, имеющие ярко выраженный рыночный характер, существование которых было бы немыслимо в условиях централизованно планируемой экономики (нематериальные активы, доходные вложения в материальные ценности, отложенные налоговые активы и отложенные налоговые обязательства, финансовые вложения, инвестиции в дочерние и зависимые общества, задолженность дочерних и зависимых обществ и задолженность перед дочерними и зависимыми обществами). Однако перенос сумм амортизации основных средств, нематериальных активов в приложение к балансу вряд ли усилил его наглядность и аналитичность. Согласно действующим положениям эти виды активов в бухгалтерском балансе показываются по остаточной стоимости. Контрольные вопросы 1. Дайте определения составляющих бухгалтерского учета. 2. Перечислите типы задач бухгалтерского учета. 3. Назовите характерные черты основных школ бухгалтерского учета. 4. Назовите основные цели ведения бухгалтерского учета в рамках юридического направления учетной теории. 5. Назовите основные цели ведения бухгалтерского учета в рамках экономического направления учетной теории. 6. Назовите основные цели ведения бухгалтерского учета в современных условиях развития экономики. 7. Дайте определение балансоведения. 8. Определите причины возникновения балансоведения как науки. 9. Перечислите требования к бухгалтерскому балансу, сформулированные в рамках балансового права. 10. Назовите основные научные трактовки балансоведения как науки в российских школах учета. 11. Перечислите основные проблемы, решаемые балансоведением как наукой. 12. Перечислите основные направления использования балансовой информации в современных условиях. 13. Какие принципы построения бухгалтерских балансов должны соблюдаться в современных условиях? 14. Дайте определения трем основным компонентам бухгалтерского баланса. 15. Перечислите основные этапы эволюции российского бухгалтерского баланса как формы отчетности. Тесты 1. Как можно сформулировать определение счетоведения: а) как науку о бухгалтерском учете; б) науку о сущности и структуре фактов хозяйственной деятельности; в) систему данных об имущественном и финансовом положении организации? 2. Балансоведение представляет собой: а) теорию бухгалтерского учета; б) техническую сторону составления баланса; в) науку об экономической сущности баланса, принципах его построения, правилах оценки статей и использования балансовой информации в целях управления предприятием. 3. К методам балансоведения не относятся: а) метод двойной записи; б) метод индукции; в) классификации хозяйственных операций. 4. К основным направлениям использования балансовой информации можно отнести: а) управление процессами трансформации собственности; б) реализацию фискальной государственной политики; в) создание системы национальных счетов. 5. При построении бухгалтерских балансов не должен быть реализован принцип: а) обособленного предприятия; б) денежного выражения; в) приоритета содержания над формой представления информации. 6. В учетной теории сформировались следующие основные направления: а) юридическое и экономическое; б) логисмографическое; в) камеральное. |

|

||

|

Главная | Контакты | Нашёл ошибку | Прислать материал | Добавить в избранное |

||||

|

|

||||