|

||||

|

|

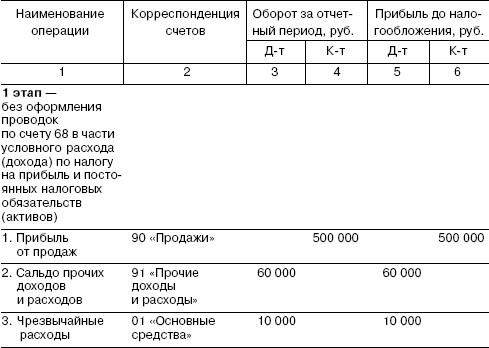

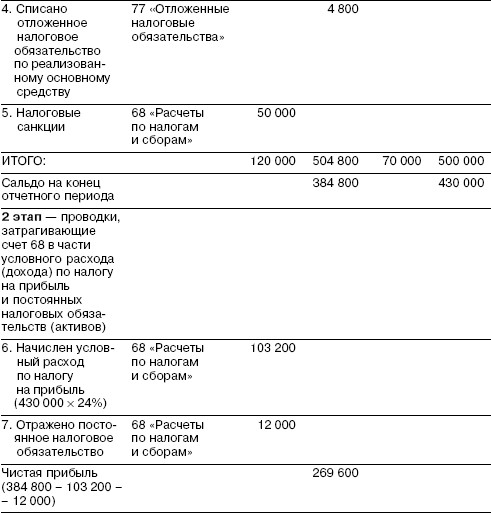

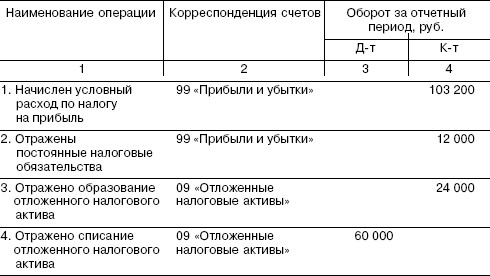

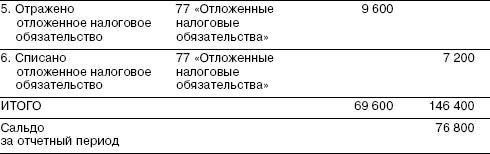

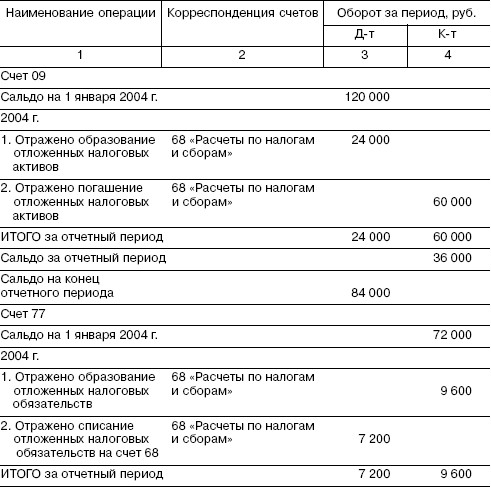

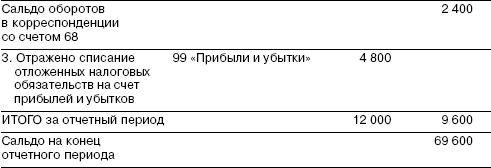

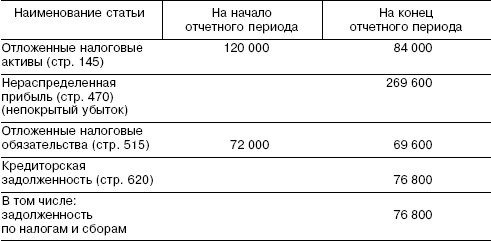

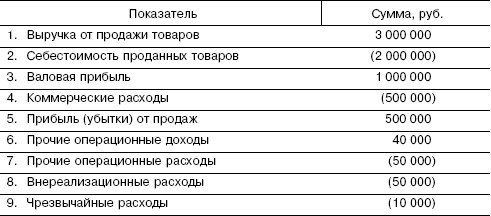

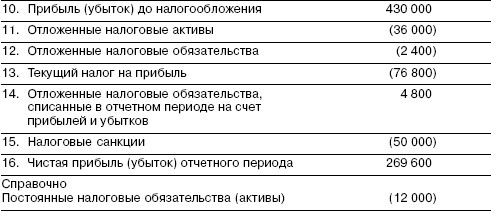

Глава 2 Основы балансовой теории 2.1. Теория статического понимания баланса Под статическим учетом понимается бухгалтерия, которая при составлении баланса учитывает только состояние ценностей на данный момент времени, ее основной целью считается определение того, позволит ли реализация всех активов предприятия получить сумму, необходимую для оплаты его кредиторской задолженности. Приоритетной целью статического баланса является демонстрация стоимостной массы, доступной к распределению среди лиц, профинансировавших хозяйствующий субъект. Статическая концепция баланса последовательно развивалась с XIV до XIX в. Впервые понятие «статика» применил швейцарский бухгалтер И.Ф. Шерр (1846–1924). Парные понятия «динамика» и «статика» были перенесены им в бухгалтерский учет из математики. Он считал баланс основополагающей исходной концепцией бухгалтерии и дал математическое описание бухгалтерской процедуры. Шерр считал, что учет начинается с баланса, из которого и вытекают счета. В основе системы балансов И.Ф. Шерра лежит уравнение расчета капитала, так как он считал, что цель деятельности любого коммерческого предприятия – приумножение чистого имущества, освобожденного от долгов. Поэтому уравнение баланса, согласно трудам этого ученого, выглядит следующим образом: А – ПС = С, где А – актив баланса (по Шерру, «к активу относится лишь те хозяйственные блага, право собственности на которые перешло к хозяйственному субъекту»[3]); ПС – пассивы предприятия (в то время под пассивом баланса понималась только кредиторская задолженность); С – собственный капитал или чистые активы (доля собственника в имуществе). Данное уравнение описывает состояние предприятия на конкретный момент, т. е. статику. Для отражения динамики развития предприятия необходимо применить систему интервальных показателей, в качестве которых выступают прибыли (Пр1) и убытки (Уб1) за отчетный период: А1 – ПС1 = С0 + Пр1 – Уб1 или А1 – ПС1 – С0 = Пр1 – Уб1, где А1 – стоимость активов организации на конец отчетного периода; ПС1 – величина кредиторской задолженности на конец отчетного периода; С0 – величина собственного капитала организации на начало отчетного периода; Пр1 – прибыли за отчетный период; Уб1 – убытки за отчетный период. При этом понятия прибылей и убытков включали соответственно реализационные доходы и нереализационные выигрыши и реализационные расходы и нереализационные потери. Уравнение статики сходно по смыслу с уравнением динамики. Однако в первом случае финансовый результат выявляется на счете «Капитал», во втором – на счете «Прибыли и убытки». Для статики финансовой результат (±ФР) исчисляется приростом или уменьшением собственного капитала за отчетный период: ФР = С1 – С0 или ФР = (А1 – ПС1) – (А0 – ПС0). В теории Шерра целью, предметом и методом бухгалтерии считалась учетная процедура. При этом ее стремились максимально формализировать. Поэтому бухгалтерское моделирование берет начало из немецкой учетной школы. Исходя из равенства актива и пассива баланса Шерр классифицировал хозяйственные операции и положил начало алгоритмизации учета. В немецкой школе изучение учета шло от баланса к счету и двойная запись выводилась из формальных моментов, заданных балансовым уравнением. Все счета по отношению к балансу были разделены на активные и пассивные. И.Ф. Шерр предложил систему балансовых отчетов, предназначенных для разных целей: ¦ начальный (учредительный) баланс; ¦ последующий (конечный и промежуточный); ¦ заключительный. Согласно балансовой теории Шерра, «форма строится на балансовом уравнении для открытия счетов, а сущность – на уравнении капитальном. Лишь при заключительном балансе формальное балансовое уравнение преобразуется в капитальное уравнение»[4]. В качестве начального баланса И.Ф. Шерр рекомендовал форму, построенную на равенстве актива и пассива, которая основана на уравнении открытия бухгалтерских счетов: А0 = ПС0 + С0. Шерр настаивает на вступительном балансе для вновь создаваемого предприятия, так как «всякая бухгалтерия, которая не опирается на вступительный баланс, несовершенна и не соответствует хозяйственным и юридическим требованиям»[5]. Форма последующих (конечных) балансов также «представляет собою равенство между активом и пассивом, построенное в форме счетов в заключительный день операционного периода»[6]. Данная форма баланса строится по уравнению: А1 + Уб1 = ПС1 + С0 + Пр1. И.Ф. Шерр впервые дал определение промежуточного баланса, «который составляется для какого-нибудь момента, содержащегося между началом и концом операционного периода»[7]. Заключительный баланс строится в момент ликвидации предприятия. Цель такого баланса – в определении достаточности имущества, оцененного как для возможной продажи, с целью покрытия долговых обязательств. Уравнение заключительного баланса по Шерру имеет вид: Ал – ПСл = Сл. Таким образом, баланс рассматривался И.Ф. Шерром как отправной пункт бухгалтерской теории. Он трактовался как начальная и конечная точка счетоводства. Наиболее полную трактовку статического баланса дал Г. Никлиш. Он считал, что баланс дает точное исчисление стоимости имущества, находящегося в собственности предприятия. Это имущество должно быть представлено по цене возможной реализации на дату составления баланса. Основным назначением баланса Г. Никлиш считал защиту интересов кредиторов. При этом прибыль предприятия он рассматривал как следствие использования собственного и привлеченного капитала. Сторонником статической теории баланса в России был Н.С. Лунский (1867–1956). Согласно его теории бухгалтерский учет – просто прием, которому нужно учиться, чтобы уметь делать «самое трудное в бухгалтерии – проводки» и для этого надо понять баланс. В теории Лунского балансом генеральным называется таблица, в которой сопоставляются имущественные средства предприятия с их источниками. Баланс представляет экономическое и юридическое положение предприятия в данный момент времени. В трудах Н.С. Лунского впервые встречается термин «источники», тогда как большинство специалистов под пассивом баланса понимали только кредиторскую задолженность, а собственный капитал определяли расчетным путем. Н.С. Лунский распространил понятие пассива и на собственный капитал. Такое понимание обусловило новое изучение дебета и кредита счетов. Теория Лунского получила широкое распространение. Исходя из интерпретации цели статического баланса до конца XIX в. развиваются две узкие типизации задач баланса, характеризуемые как статические: 1) оценка имущества; 2) исчисление прибыли организации. В рамках первого круга задач теория учета концентрировалась исключительно на оценке имущества. З.Э. Пухельт отводил инвентаризационной описи всего имущества роль баланса. О. Кнаппе, П. Кайзер трактовали баланс как расчетный итог инвентаризации и суммарное представление активов и пассивов. В рамках второго круга задач такие ученые, как Д. Петерсен, В. Пехманн и др. ставили исчисление прибыли в зависимость от применяемой системы бухгалтерского учета и признавали, что в рамках системы двойной записи как дополнение к балансу возможно исчисление прибыли. Решения судов в период с 1880 по 1906 г. ориентировали задачи баланса исключительно на оценку имущества. Юристы полагали, что отчетность должна прежде всего давать информацию о том, способно ли предприятие расплатиться по своим обязательствам. Цель статического баланса определялась как защита интересов кредиторов и предотвращение возможного банкротства. Поскольку реальные платежные средства могут быть выявлены лишь в результате продажи активов предприятия, они утверждали, что: ¦ следует использовать рыночные цены как базовые при составлении отчетности; ¦ окончательный финансовый результат деятельности предприятия можно исчислить лишь после фактической его ликвидации. Так как фактическую ликвидацию проводить для исчисления финансового результата невозможно, то юристы предлагали делать фиктивную ликвидацию, т. е. по результатам инвентаризации оценивать каждый объект по ценам его возможной продажи. Таким образом, в рамках статического учета текущие рыночные цены становятся основой при составлении баланса, при этом в отчетность вводится элемент субъективизма. Огромную роль в развитии статической теории баланса сыграло решение Императорского верховного торгового суда (ROHG) Германии (1873 г.) в котором были сформулированы задачи и принципы бухгалтерского баланса. Цель баланса определялась как обзор и констатация имущественного положения фирмы на определенный момент времени, а также оценка результатов деятельности предприятия за периоды между составлением балансов. Для этого все активы и пассивы, составляющие имущество, должны были отражаться по текущей стоимости на дату составления баланса, для того чтобы наиболее точно отражать объективную реальность. Критерием и мерилом объективности оценки имущества считалась меновая стоимость; как правило, она выступала в виде рыночной или биржевой цены. В комментариях к решению суда было указано на недопустимость использования цен вынужденной или дружественной сделки для исчисления меновой стоимости. Меновая стоимость должна была опираться на объективность рынка. Рыночной оценке подлежали все статьи активов и пассивов. Составитель баланса на каждую отчетную дату обязан был определить «текущую» стоимость объекта независимо от его оценки в предыдущем году. Понятие амортизации сводилось к снижению текущей стоимости основных средств в балансе. Кроме того, проблема оценки рассматривалась вне зависимости от вопроса, как определить круг активов и пассивов, подлежащих отражению в балансе. Принципы статического баланса многократно повторялись в дискуссиях о задачах и концепциях баланса, хотя и с несколькими нюансами. Статическая трактовка баланса стала следствием интерпретации системы балансового права, сложившейся на рубеже XIX и XX вв. Цели статического баланса согласуются с задачей защиты интересов кредиторов. Они реализуются через самоинформирование собственников и кредиторов. Развитие теории статического баланса определило в качестве его основной задачи сопоставление имущества и кредиторской задолженности, полученных по инвентаризационной описи, а также определение финансовых результатов. Вопросы оценки ставят в зависимость от целей отчетности. При этом подходы к оценке дифференцируются в зависимости от вида активов. Основные средства рекомендуется оценивать по наиболее высокой стоимости изготовления или приобретения. Оборотные средства могут оцениваться по более высоким рыночным ценам, если они превышают затраты на приобретение или изготовление, которые возникают в результате роста цен. Возникает понятие «цена замещения». Уценка в данной теории традиционна и может проводиться посредством образования резервов в виде амортизационных отчислений и резервов под снижение стоимости. В этой трактовке исключается субъективизм в вопросах оценки за счет ограничений в применении рыночных цен для активов, несмотря на допустимость уценки. Кроме того, в качестве критерия составления баланса применяется понятие имущества, исключающее отражение в балансе расчетных величин. Баланс стал трактоваться как инструмент самоинформирования, где посредством закрытия счетов, относящегося к определенной дате, исчисляется стоимость чистых активов с учетом выполненных допустимых уценок и дооценок до исторических цен приобретения или изготовления. Таким образом, статический баланс – это метод счетоведения, позволяющий в денежной оценке на определенный момент времени изобразить состояние средств организации и источники их формирования. Основное статическое балансовое уравнение при обобщении системных данных, формируемых системой бухгалтерского учета, выглядит следующим образом: Ак = Ск + Ок + Оф + Оп, где Ак – контролируемые организацией активы (подход в рамках составления финансовой отчетности по МСФО); Ск – собственный капитал; Ок – обязательства организации перед коммерческими партнерами; Оф – обязательства организации перед финансовыми органами; Оп – обязательства организации перед персоналом. 2.2. Особенности составления статического баланса Целью статического баланса является подготовка информации для внешних пользователей и собственников организации о состоянии имущества, размере кредиторской задолженности и собственном капитале предприятия. При этом расчет финансовых результатов рассматривается в этой теории только как следствие определения стоимости активов. Поскольку финансовый результат не имеет самостоятельного значения, то счет прибылей и убытков трактуется как часть собственного капитала и в плане счетов выделяется субсчетом к счету капитала. Для исчисления финансового результата в теории статического баланса предлагалось проведение инвентаризации имущества и кредиторской задолженности на начало и конец отчетного периода. Среди частных проблем статического баланса можно выделить следующие: 1) вся сумма заявленного капитала считается капиталом, поэтому в активе статического баланса отражается величина дебиторской задолженности акционеров по заявленному, но не оплаченному капиталу; 2) кредиторская задолженность трактуется как добровольно или вынужденно признанный долг и отражается в балансе с учетом сумм начисленных процентов за пользование заемными средствами; 3) дебиторская задолженность в первой половине XIX в. в балансе не отражалась, так как моментом реализации товаров признавался только момент оплаты, а со второй половины XIX в. она стала трактоваться как долг организации перед сторонними юридическими и физическими лицами. При этом в статическом балансе долгосрочная дебиторская задолженность может быть представлена по реальной продажной стоимости, т. е. с учетом дисконтирования. Статическая концепция исключает возможность отражения в активе баланса стоимости нематериальных услуг, так как при ликвидации они не могут быть проданы. Амортизация трактуется как обесценение ценностей во времени. Счет «Амортизация» трактуется как резерв накопления средств для восстановления основных фондов. Разрешается переамортизация, т. е. начисление амортизации после нормативного срока использования внеоборотных активов. Такой подход позволяет накапливать инвестиционные ресурсы в условиях скрытой инфляции. Финансовые активы, в том числе ценные бумаги, отражаются в балансе по их текущему биржевому курсу. Иностранная валюта рассматривается как деньги. Курсовые разницы расцениваются как прибыль и подлежат налогообложению. В теории статического баланса предусмотрена последовательная документальная проверка соответствия между данными счетов аналитического и синтетического учетов. Отсюда вытекает стремление к организации натурально-стоимостного учета материально-производственных запасов. Принципы составления статического баланса в современных условиях помогают решить следующие задачи: ¦ подробно отображать стоимость имущества предприятия; ¦ защищать права собственников имущества и кредиторов; ¦ определять конкурсную массу и ее распределение между кредиторами и собственниками в случаях банкротства организации; ¦ исчислять финансовый результат деятельности мелких предпринимателей без ведения учетных процедур с целью формирования налогооблагаемой базы. Для исчисления финансовых результатов производятся инвентаризации имущества мелких предпринимателей на начало и конец отчетного периода. Финансовый результат исчисляется по формуле (А1 – L1) – (А0 – L0) – Р = (+, -) Ф, где А1, А0 – активы собственника на конец и начало отчетного периода, определяемые на основе инвентаризационной описи, исходя из текущих рыночных цен; L1, L0 – кредиторская задолженность на начало и конец отчетного периода; Р – расходы предпринимателей, признаваемые для целей налогообложения; Ф – финансовый результат для целей налогообложения. Принципы статического баланса могут быть использованы при организации налогового контроля за недобросовестными налогоплательщиками, допускающими грубое нарушение норм налогового законодательства. Вместе с тем в XX в. возникло понятие «справедливая стоимость», которая на практике является в большинстве случаев рыночной ценой. Это поставило под сомнение доминирование в бухгалтерском учете принципа оценки по историческим ценам. Если предположить реальность перехода на статический учет, то следует вводить его параллельно с финансовым учетом для оценки имущественного, прежде всего финансового положения организации. Статический баланс очень хорош для целей аудита, однако на практике ведение дополнительного статического учета привело бы к большой дополнительной работе. В настоящее время бухгалтеры предпочитают составлять один традиционный баланс, который совмещает логически несовместимое: различные виды оценок, цели, задачи и концепции учета. 2.3. Теория динамического баланса Динамический баланс – это метод счетоведения, позволяющий в денежной оценке на определенный момент времени изобразить кругооборот капитала, вложенного в предприятие. В динамическом балансе все объекты учета отражены по себестоимости (историческим ценам). Приоритетной целью динамического баланса является отражение метаморфоз капитала и исчисление финансового результата как превышения доходов над затратами. Акцент делается на целесообразную и оправданную идентификацию сопоставляемых доходов и расходов и исчисление прибыли. В основе такого исчисления – ориентация на себестоимость вложений, т. е. на исторические цены. Так как реальность отражения финансового состояния является вторичной целью, исходят из предположения, что переоценка активов и применение рыночных цен не нужны. Теория динамического баланса возникла в конце XIX – начале XX в. в ходе изучения различными авторами методологии баланса. В противоположность статической трактовке она была основана на критике господствовавших в то время концепций. Первым с критикой статического баланса выступил Э. Лев, который рассматривал отчетность как метод расчета стоимости, позволяющий в наглядной форме выразить общий масштаб имущества. При этом задачей отчетности он считал расчет изменений чистых активов, т. е. исчисление прибыли или убытка и выявление причин их образования. По его мнению, основой оценки в балансе должна была выступать оценка по себестоимости, так как затраты, которые понес собственник, известны более точно, чем искусственно найденные продажные цены или цены замещения. Э. Лев рассматривал исчисление финансовых результатов как основную задачу баланса, а исчислению стоимости имущества организации он отводил второстепенную роль. Его последователь Г. Шеффлер разработал производственно-экономическую концепцию баланса. Исходным пунктом своего исследования он определил тезис: «искусственная система баланса не имеет другой цели, кроме точного представления сумм чистого дохода». Шеф-флер считал, что в балансе следует отражать не только реальные, но и «идеальные» активы и пассивы. Под идеальными объектами учета он понимал те, которые не могут быть реализованы в деньги и возникают в результате применения бухгалтерской методологии, или используются в целях управления, или возникают из требований законодательства. В качестве примера идеальных статей пассива Шеффлер называет резервный и амортизационный фонды. В анализе этого автора исчисление финансовых результатов как задача отчетности рассматривалось в контексте трактовки идеальных активов и пассивов, что соответствовало принципу непрерывно действующего предприятия. В этом случае амортизация обеспечивала связь оценок различных отчетных периодов. Г. Штауб в 1893 г. опубликовал сочинения, которые получили широкое признание в науке и праве. Изучая проблему оценки статей баланса, автор исходил из необходимости применения «объективной оценки». Она могла быть исчислена как стоимость реализации по предположению непрерывной деятельности предприятия. Он ввел понятие «деловая репутация», под которой понимал стоимость предприятия как имущественного комплекса, что было новой концепцией, важной с точки зрения предприятия. Трактовки баланса Шеффлера, Штауба и других авторов критиковали концепцию ликвидации предприятия на отчетную дату и применение для оценки активов и обязательств рыночных цен, так как они субъективны. По-иному интерпретировались задачи и концепции баланса. Основной задачей баланса определялось исчисление финансового результата. Важность исчисления прибыли в балансе приводила к выделению понятия «период расчета». Возникло требование разграничения отчетных периодов. Основоположником теории динамического баланса стал Э. Шмаленбах (1873–1955) – крупнейший немецкий теоретик бухгалтерского учета XX в. В «Основах теории динамического баланса» он обосновал трактовку баланса, основанную на производственно-экономической теории. Э. Шмаленбах называл баланс «аккумулятором сил» и в связи с этим давал следующее его определение: «Динамический баланс представляет соотношение активного и пассивного резерва сил, показывая финансовые результаты с учетом временных отношений между материальными и финансовыми оборотами». Согласно его теории, баланс является средством исчисления финансовых результатов. Баланс отражает стоимость имущества настолько, насколько это необходимо для исчисления годовой прибыли. Прибыль определяется как разность между выручкой и затратами. Оценка товаров до момента их реализации осуществляется по ценам приобретения или изготовления. Важнейшим методом оценки признается оценка по себестоимости. Выручка признается с помощью метода «по отгрузке». Баланс должен отражать движение капитала на разных фазах его кругооборота. Согласно теории Шмаленбаха, бухгалтер с помощью баланса наблюдает, контролирует и помогает управлять кругооборотом капитала предприятия. В основу учения положено разграничение материальных результатов и материальных затрат, с одной стороны, и денежных результатов (выручки) и денежных расходов, с другой стороны. По мнению автора, если рассматривать баланс за весь период существования предприятия, величины результатов и затрат должны быть равны. Так как баланс составляется на определенный момент времени, то такого совпадения нет. В целях учета финансового результата следует производить учет только денежных доходов и расходов, в которые следует включать суммы периодических материальных затрат и результатов. Из различий между материальными и денежными оборотами следует, что за период составления баланса могут быть материальные обороты, не дающие финансового результата, и, наоборот, финансовые результаты, не подтвержденные материальными оборотами. При этом, с его точки зрения, в баланс следовало включать все материальные обороты, которые были совершены, но не приняли форму денежного оборота. Далее, в баланс включаются материальные обороты, которые еще не завершены, но в результате финансовых оборотов, проведенных в этом периоде, будут завершаться в будущем. Шмаленбах определял актив баланса, кроме денежных средств, как расходы, которые еще не стали доходами. Это привело к выделению следующих разделов актива баланса: 1) расходы, но еще не затраты (основные средства, материальные затраты, расходы будущих периодов); 2) расходы, но еще не поступление средств (дебиторская задолженность); 3) ценности, которые станут затратами (незавершенное производство); 4) ценности, которые станут доходами (готовая продукция, товары отгруженные); 5) ликвидные средства (деньги, ликвидные ценные бумаги). Пассив баланса Шмаленбах определял как доходы, которые еще не стали расходами. Кругооборот капитала в нем должен быть представлен в пяти фазах: 1) затраты, но еще не расходы (задолженность за полученные ценности и услуги); 2) поступление, но еще не расходы (задолженность поставщикам, полученные займы); 3) затраты, которые станут ценностями (резервы, амортизация); 4) доходы, которые станут ценностями (авансы полученные, целевое финансирование); 5) капитал. Пассив – это последующие материальные средства. В основе теории Шмаленбаха лежит модель, при построении которой он исходил из предпосылки, что баланс показывает движение хозяйственных средств и их источников. Он подчеркивал, что итог баланса в реальной действительности не может быть равен сумме его частей. Шмаленбах считал, что точность оценки средств условна и балансовое равенство создано искусственно. В России теория динамического баланса развивалась в трудах А.П. Рудановского и И.Р. Николаева. По мнению И.Р. Николаева, бухгалтерский учет организуется через баланс. Вместе с тем, баланс не может быть зеркальным отражением реальных процессов, которые с его помощью изучаются. Он считал, что построить точный баланс – утопическая идея, и призывал к тому, чтобы бухгалтерский учет был не зеркалом хозяйственной жизни, а «увеличительным стеклом» и формировал информацию, полезную для целей управления предприятием. Актив баланса он трактовал как ранее совершенные расходы и считал, что, только превратившись в деньги, материальные ценности могут оказывать влияние на величину прибылей и убытков. При определении выручки моментом реализации, по его мнению, может быть только оплата. В трудах А.П. Рудановского теория динамического баланса получила дальнейшее развитие. Предметом счетоведения он считал баланс, который объективно существует на предприятии. Бухгалтеры, конструируя различные модели, только воспроизводят этот объективный баланс с той или иной степенью точности. Следовательно: ¦ в бухгалтерском учете отражается только часть хозяйственной жизни и его данные имеют относительную ценность; ¦ развитие теории в бухгалтерском учете должно быть направлено на формирование таких учетных моделей, которые бы обеспечивали наиболее полное отражение хозяйственных процессов. Счета бухгалтерского учета ученый рассматривал только как балансовые и считал, что группировка счетов в балансе есть не что иное, как классификация счетов. В модели баланса А.П. Рудановский применял две аксиомы: 1) равновеликости дебета и кредита счетов учета; 2) равновеликости сальдо динамических и статических счетов. Баланс он делил как по вертикали, так и по горизонтали, и к статике относил активные и пассивные счета баланса, а к динамике – результатные счета. Рудановский считал, что в балансе должны быть отражены не только прошлые события, но и будущие. Планируемые события он относил к статике, а фактические события – к динамике. А.П. Рудановский, опираясь на постулат Пизани, ввел в модель баланса, помимо актива и пассива, еще и отчет о прибылях и убытках, который назвал – бюджетом. Актив и пассив составляли статику, бюджет – динамику баланса. При этом пассив, по его мнению, характеризовал внешние отношения организации (юридические), актив – внутренние отношения (экономические), бюджет фиксировал пограничные отношения между внутренними и внешними отношениями (финансовые). Автор предлагал отражать в активе баланса денежные и материальные счета, в бюджете – результатные счета, а в пассиве – остальные счета, включая дебиторскую задолженность. А.П. Рудановский подчеркивал, что баланс – объем хозяйственной массы, которая может быть найдена с помощью интегрального исчисления. Однако А.П. Рудановский не достиг подлинного синтеза динамики и статики, ибо актив и пассив выступают следствием бюджета. Активы в теории Рудановского должны оцениваться по себестоимости. Они признаются как капитализированные расходы, поэтому задачи статического баланса в данной теории не решаются. Что же касается пассива и бюджета, то тут Рудановскому принадлежит заслуга создания теории нормирования баланса, которая предполагает: ¦ фондирование, т. е. распределение собственных средств актива в соответствии с нормами, указанными на пассивных счетах; ¦ резервирование, т. е. уточнение оценки ценностей, показанных в балансе; ¦ бюджетирование, т. е. установление связи каждого факта хозяйственной операции с бюджетом. Учение о нормировании – единственно важное, что осталось от попытки синтеза статической и динамической трактовки баланса. Таким образом, динамический баланс выражает интересы собственников или менеджеров. Он позволяет через финансовый результат увидеть эффективность вложения капитала и оценить качество управления предприятием. В настоящее время основное динамическое балансовое уравнение при обобщении системных данных, формируемых системой бухгалтерского учета, выглядит следующим образом: Д = СВ + РОТ + ФР + НР + ЧП, где Д – доходы организации; СВ – стоимость возмещения потребленных ресурсов; РОТ – расходы на оплату труда; ФР – финансовые расходы на обслуживание обязательств; НР – налоговые расходы организации; ЧП – чистая прибыль организации. 2.4. Особенности отражения различных фаз кругооборота капитала в динамическом балансе Динамический баланс отражает процессы оборота капитала, полученный финансовый результат в отчетном периоде, а также прирост и реинвестирование капитала. В этой связи баланс предприятия является важнейшей методологической основой и информационным источником для составления финансовой отчетности, исчисления, оценки и анализа капитала. Исходя из данного положения основные особенности динамического учета таковы: ¦ в учете отражается только капитал, действительно вложенный в предприятие, которому противостоят все виды активов, независимо от формы контроля над ними; ¦ чистый финансовый результат равен изменению собственного капитала, вложенного в предприятие его собственниками; ¦ доходы должны включать не только выручку отчетного периода, но и вероятную стоимость потенциальных продаж; ¦ для получения доходов необходимо нести расходы капитала (амортизацию, потребленное сырье, материалы и т. д.). В теории динамического баланса исходным пунктом является эффективная деятельность предприятия как части народного хозяйства, поэтому он решает следующие задачи: ¦ является инструментом точного исчисления прибыли, следовательно, способствует эффективному управлению предприятием; ¦ вводит необходимость исчисления финансовых результатов по периодам, что объясняется функцией финансового результата как индикатора качества управления; ¦ вводит требование сопоставимости, заключающееся в том, что расходы и факты реализации могут быть учтены не только в том отчетном периоде, к которому они реально относятся (т. е. допускается формирование резервов для равномерного включения затрат в себестоимость продукции); ¦ вводит соблюдение принципа надежности и определенности методов учета при учете доходов и расходов; ¦ вводит в учет принцип осмотрительности, связанный с неопределенностью методов исчисления прибыли, который предотвращает завышение сумм дивидендов. Таким образом, динамический баланс имеет значение временного отчета, который на основе принципов «согласованности», «непрерывности», «сопоставимости» выражает цель исчисления финансового результата в виде распределения общей тотальной прибыли по периодам. Согласно теории динамического баланса в активе и пассиве одновременно отражаются различные фазы единого кругооборота капитала, вложенного в предприятие. Упрощенно можно трактовать внеоборотные активы и запасы как расходы, но еще не затраты, дебиторскую задолженность как расходы, но еще не доходы и прибыль, а денежные средства трактуются как начальный и конечный пункты циркуляции капитала. Первый раздел пассива можно определить как величину вложенного собственного капитала, второй раздел пассива – как величину привлеченного капитала. В динамическом балансе должен соблюдаться принцип единообразия оценки, так как любая переоценка актов и обязательств становится причиной, которая искажает финансовые результаты. При выборе оценки должен соблюдаться принцип осмотрительности, требующий оценки запасов по ценам, наименьшим из цены приобретения или себестоимости, рыночной цены или продажной цены. Принцип наименьших цен не соответствует идеальной динамической трактовке баланса, но тем не менее ему отдается предпочтение. Сторонники динамической концепции предпочитают систему оценки активов в балансе по их себестоимости (стоимость покупки, либо себестоимость производства, либо стоимость эксплуатации), кроме того утверждают, что методом подтверждения реальности баланса может быть только документная проверка доходов и расходов, а методы инвентаризации отвергаются. Особенностью динамического баланса является разграничение между расходами и затратами. Под расходами здесь понимаются оплаченные или подлежащие оплате активы. Под затратами – списанные активы, которые перестали быть таковыми, поэтому задачей счетоводства является правильное отражение превращения расходов в затраты. В динамическом балансе проводится жесткое различие между доходом как дебиторской задолженностью и поступлением дохода. Доходы должны включать не только выручку отчетного периода, но и вероятную стоимость потенциальных продаж. Учет дебиторской задолженности должен вестись без отражения в бухгалтерских регистрах процентов за предоставленную отсрочку платежа. Это объясняется необходимостью отражения в балансе только реально вложенного капитала. Проценты будут отражены по счету «Прибыли и убытки» только в момент их оплаты. Кредиторская задолженность трактуется как ожидаемый отток активов, в основном, денежных средств. В динамическом балансе деловая репутация – расход, который должен стать затратами и принести доход в будущем. Поэтому, согласно принципу соответствия, в последующих отчетных периодах этот расход амортизируется. Амортизация в динамическом балансе рассматривается как процесс переноса стоимости долгосрочного актива, который обусловлен условиями его эксплуатации. Распределение стоимости амортизируемого актива производится в зависимости от пользы, которую приносит актив, при этом заранее планируется его ликвидационная стоимость, поэтому нормы амортизации не увязываются со сроками эксплуатации. Амортизацию рассматривают как контрактив к счету «Основные средства», отражающий не их амортизацию, а износ. Расходы на ценные бумаги показывают по цене приобретения. При этом курсовые разницы фиксируются только в момент выплаты валюты. Счет «Прибыли и убытки» в динамическом балансе носит определяющий характер. Вся сумма текущих записей подчинена необходимости правильного выявления финансового результата. В итоге собственник на основе динамического учета может в любой момент времени видеть, как денежный капитал (Д) переходит в сырье и оборудование (Т), затем под воздействием процесса производства (П) – в товар (Т), наконец в дебиторскую задолженность и деньги (Д). Данный процесс наблюдается посредством бухгалтерского учета. На счетах учета отражается информация о движении имущества и его источников. 2.5. Особенности отражения в балансе налоговых обязательств С введением Положения по бухгалтерскому учету (ПБУ) 18/02 «Учет расчетов по налогу на прибыль», утвержденного приказом Минфина России от 19 ноября 2002 г. № 114н, с 1 января 2003 г. организации обязаны отражать в бухгалтерском учете и отчетности различие налога на бухгалтерскую прибыль, признанного в бухгалтерском учете, от налога на налогооблагаемую прибыль, сформированного в налоговом учете и отраженного в налоговой декларации по налогу на прибыль. Такая потребность возникла, с одной стороны, в связи с реформированием национальной системы в соответствии с международными стандартами финансовой отчетности (МСФО), и, с другой стороны, с введением с 1 января 2002 г. главы 25 «Налог на прибыль» Налогового кодекса Российской Федерации (НК РФ), в которой законодательно закреплено требование ведения налогового учета в организациях – плательщиках налога на прибыль. В соответствии со ст. 313 ч. II НК РФ налоговый учет – система обобщения информации для определения налоговой базы по налогу на основе первичных документов, сгруппированных в порядке, предусмотренном правилами Налогового кодекса Российской Федерации. Эта система предполагает особый порядок учета доходов и расходов с момента их признания для исчисления налоговой базы отчетного (налогового) периода и особый порядок учета будущих расходов. Метод налогового учета в настоящее время строго не регламентирован. Подразумевается, что он совпадает с методом бухгалтерского учета с той лишь разницей, что счета и двойная запись не являются обязательными. Основной целью налогового учета является определение налоговых обязательств данной организации перед государством. Формирование данных налогового учета предполагает непрерывность отражения в хронологическом порядке объектов учета для целей налогообложения (в том числе операций, результаты которых учитываются в нескольких отчетных периодах либо переносятся на ряд лет). Регистры налогового учета формируются по всем операциям, тем или иным образом влияющим на налогообложение. К особенностям налогового учета можно отнести следующее: ¦ не применяется метод двойной записи; ¦ не может идти речи о каком-либо соответствии остатков по счетам друг другу; ¦ в отличие от бухгалтерского учета, налоговый учет должен обеспечивать только правильность формирования налоговой базы по налогу на прибыль; ¦ заполнение налоговой декларации по налогу на прибыль производится только на основании данных регистров налогового учета. Основные требования к информации в налоговой отчетности включают те же пункты, что и требования к бухгалтерской (финансовой) отчетности, но их трактовка не совпадает. Рассмотрим основные требования, предъявляемые к налоговой отчетности: ¦ понятность (предполагает, что информация должна быть понятной налоговым органам и представлена им в строго регламентированной форме); ¦ уместность (предполагает, что налоговые органы могут использовать ее для оценки правильности начисления и уплаты налоговых платежей); ¦ достоверность (предполагает отсутствие материальных ошибок, способных исказить суммы взносов налогов в бюджеты разных уровней); ¦ полнота (предполагает, что отчетность содержит информацию обо всех хозяйственных операциях, подлежащих налогообложению за отчетный период. При этом используется сплошная их регистрация, а принцип существенности к информации не применяется); ¦ сопоставимость (предполагает возможность сравнивать отчетность предприятия по налоговым периодам, поэтому следует строго придерживаться утвержденной учетной политики для целей налогообложения; изменения учетной политики возможны только в связи с законодательными предписаниями и должны быть специально оговорены). В перечисленных требованиях отсутствует требование нейтральности информации в налоговой отчетности, так как она носит ярко выраженный фискальный характер. На практике пакет налоговой отчетности готовится редко, а налоговые декларации лишь указывают на различия между двумя системами учета. В результате расхождений в признании доходов и расходов и формировании первоначальной стоимости активов, а также различий в способах начисления амортизации, применяемых в бухгалтерском и налоговом учете, возникает несовпадение сумм налогооблагаемой и фактически полученной прибыли, зафиксированной в отчете о прибылях и убытках. Различия между правилами бухгалтерского и налогового учета приводят к тому, что в финансовой и налоговой отчетности будут показаны разные цифры. Эти различия можно рассматривать с точки зрения либо баланса, либо финансового результата. Решением этого вопроса могло бы быть полное игнорирование разницы между учетной и налоговой прибылью, но современный бухгалтерский учет ориентирован на концепцию отложенного налогообложения с использованием подходов, ориентированных на баланс. При этом рассчитываются отложенные налоговые активы и отложенные налоговые обязательства, которые организация должна отразить как в бухгалтерском балансе, так и в отчете о прибылях и убытках. Для расчета отложенных налогов необходимо сравнить суммы различных видов доходов и расходов, учитываемые при определении бухгалтерской прибыли (убытка), и суммы соответствующих доходов и расходов, учитываемые при определении налогооблагаемой прибыли (убытка). Далее следует применить к постоянным и временным разницам ставку налога на прибыль. В зависимости от соотношения сумм доходов и расходов, признаваемых в бухгалтерском и налоговом учете, возникают следующие виды постоянных и временных разниц: ¦ превышение сумм доходов и расходов, учитываемых при определении бухгалтерской прибыли (убытка), над суммами соответствующих доходов и расходов, учитываемых при определении налогооблагаемой прибыли (убытка), приведет к возникновению «налогооблагаемой временной разницы»; ¦ превышение сумм доходов и расходов, учитываемых при определении налогооблагаемой прибыли (убытка), над суммами соответствующих доходов и расходов, учитываемых при определении бухгалтерской прибыли (убытка), приведет к возникновению «вычитаемой временной разницы»; ¦ наличие доходов и расходов, формирующих бухгалтерскую прибыль (убыток) отчетного периода и исключаемых из расчета налоговой базы по налогу на прибыль как отчетного, так и последующих отчетных периодов, приводят к возникновению постоянных разниц. Основными изменениями, вносимыми ПБУ 18/02 в принципы раскрытия информации о результатах деятельности организации, о ее имущественном и финансовом положении, являются: ¦ отражение в отчетности не только текущих, но и отложенных налогов; ¦ новый порядок формирования чистой прибыли организации с учетом не только текущих, но и отложенных налогов. В бухгалтерском балансе по строкам «Отложенные налоговые активы» и «Отложенные налоговые обязательства» отражается сальдо по одноименным счетам 09 и 77 на конец отчетного периода. Это сальдо представляет собой итоговое значение последней графы сводных налоговых регистров временных вычитаемых и налогооблагаемых разниц и рассчитанных на их основе отложенных налоговых активов и обязательств. В соответствии с ПБУ 18/02 необходимо из прибыли по данным бухгалтерского учета (прибыли до налогообложения) через постоянные и временные разницы получить налоговую базу, а из условного расхода (дохода) по налогу на прибыль через постоянные и отложенные налоговые обязательства (активы) – текущий налог на прибыль. Для формирования показателя прибыли до налогообложения используется информация, обобщаемая на счете 99 «Прибыли и убытки». Согласно Плану счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденному приказом Минфина России от 31 октября 2000 г. № 94н, на указанном счете отражаются показатели, формирующие как показатель прибыли до налогообложения, так и показатель только чистой прибыли. К показателям, формирующим прибыль до налогообложения, относят: ¦ сальдо доходов и расходов, списываемое со счета 90 «Продажи»; ¦ сальдо доходов и расходов, списываемое со счета 91 «Прочие доходы и расходы»; ¦ чрезвычайные доходы; ¦ чрезвычайные расходы. К показателям, формирующим только чистую прибыль, относят: ¦ налоговые санкции и иные штрафы, зачисляемые в бюджет, а также пени по платежам в бюджет; ¦ суммы, списываемые со счетов 09 «Отложенные налоговые активы» и 77»Отложенные налоговые обязательства» при выбытии соответствующих активов или видов обязательств, по которым отложенные налоговые активы или обязательства были начислены; ¦ условный расход (условный доход) по налогу на прибыль; ¦ постоянные налоговые обязательства (активы). Условный расход (доход) по налогу на прибыль представляет собой произведение суммы прибыли (убытка) до налогообложения на установленную ставку налога. Согласно ПБУ 18/02 информация об условном расходе (доходе) по налогу на прибыль раскрывается только в пояснительной записке, а в отчете о прибылях и убытках не отражается. Постоянные налоговые обязательства (активы) представляют собой произведение постоянных налогооблагаемых (вычитаемых) разниц на установленную ставку налога. В бухгалтерском учете на полученную сумму постоянных налоговых обязательств (активов) оформляются проводки, аналогичные проводкам для условного расхода (дохода): Д-т сч. 99 «Прибыли и убытки» К-т сч. 68 «Расчеты по налогам и сборам» – на сумму постоянного налогового обязательства; Д-т сч. 68 «Расчеты по налогам и сборам» К-т сч. 99 «Прибыли и убытки» – на сумму постоянного налогового актива. В отчете о прибылях и убытках постоянные налоговые обязательства (активы) отражаются в справке к отчету по отдельной строке. В отличие от показателя «Отложенные налоговые активы», отражаемого по строке 145 бухгалтерского баланса, в форме № 2 показывается не сальдо по счету 09 «Отложенные налоговые активы» на конец отчетного периода, а разница между оборотами по дебету и оборотами по кредиту счета 09 «Отложенные налоговые активы» за отчетный период с начала года. В отчете о прибылях и убытках против показателя «Отложенные налоговые активы» (так же как и против показателя «Отложенные налоговые обязательства») нет круглых скобок, но это не значит, что скобок быть не должно. Превышение оборота по дебету над оборотами по кредиту счета 09 «Отложенные налоговые активы» при определении показателя чистой прибыли, отражаемого по соответствующей строке формы № 2, увеличивает прибыль до налогообложения и в связи с этим отражается без скобок; превышение оборота по кредиту, наоборот, уменьшает прибыль до налогообложения и отражается в круглых скобках. В отчете о прибылях и убытках отложенные налоговые обязательства, так же как и активы, показывают в отдельной строке. Отложенные налоговые обязательства представляют собой зеркальное отражение отложенных налоговых активов. Превышение оборотов по кредиту счета 77 «Отложенные налоговые обязательства» над оборотами по дебету этого счета уменьшает прибыль до налогообложения при расчете чистой прибыли в форме № 2 и отражается в круглых скобках. При наличии сальдо по кредиту счета 77 «Отложенные налоговые обязательства» на начало года сумма списанных в текущем отчетном периоде обязательств может превышать сумму образованных обязательств. Превышение оборотов по дебету счета 77 «Отложенные налоговые обязательства» над оборотами по кредиту этого счета увеличивает прибыль до налогообложения при расчете чистой прибыли по форме № 2 и в связи с этим отражается без круглых скобок. Текущий налог на прибыль – налог на прибыль по налоговой декларации. В отчете о прибылях и убытках текущий налог на прибыль отражают в отдельной строке в круглых скобках и уменьшают прибыль до налогообложения при расчете чистой прибыли. Однако в отличие от порядка, действовавшего до введения в действие ПБУ 18/02, в бухгалтерском учете проводка на сумму текущего налога на прибыль не оформляется. Этот показатель определяется путем корректировки условного расхода (дохода) по налогу на прибыль на суммы постоянных и отложенных налоговых активов и обязательств. В бухгалтерском учете текущий налог на прибыль (текущий налоговый убыток) – обязательство перед бюджетом за каждый отчетный период, рассчитанное на счете 68 «Расчеты по налогам и сборам». Текущий налог на прибыль определяется по следующей схеме: Условный расход (доход) по налогу на прибыль + Постоянные налоговые обязательства – Постоянные налоговые активы + Отложенные налоговые активы, образовавшиеся в текущем отчетном периоде, – Отложенные налоговые активы, списанные в текущем отчетном периоде в дебет счета 68, – Отложенные налоговые обязательства, образовавшиеся в текущем отчетном периоде, + Отложенные налоговые обязательства, списанные в текущем отчетном периоде в кредит счета 68, = Текущий налог на прибыль. В соответствии с п.п. 23 и 24 Положения по бухгалтерскому учету «Учет расчетов по налогу на прибыль» (ПБУ 18/02), в бухгалтерской отчетности должны быть отражены: ¦ в бухгалтерском балансе: отложенные налоговые активы и отложенные налоговые обязательства в качестве внеоборотных активов и долгосрочных обязательств; ¦ отчете о прибылях и убытках: постоянные налоговые обязательства, отложенные налоговые активы, отложенные налоговые обязательства и текущий налог на прибыль (текущий налоговый убыток). В пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках раскрывается при наличии соответствующих показателей информация: ¦ об условном расходе (условном доходе) по налогу на прибыль; ¦ о постоянных и временных разницах, возникших в отчетном периоде и повлекших корректирование условного расхода (условного дохода) по налогу на прибыль в целях определения текущего налога на прибыль (текущего налогового убытка); ¦ постоянных и временных разницах, возникших в прошлых отчетных периодах, но повлекших корректировку условного расхода (условного дохода) по налогу на прибыль отчетного периода; ¦ о суммах постоянных налоговых обязательств, отложенных налоговых активах и отложенных налоговых обязательств; ¦ причинах изменений применяемых налоговых ставок по сравнению с предыдущим отчетным периодом; ¦ суммах отложенных налоговых активов и отложенных налоговых обязательств, списанных на счет учета прибылей и убытков в связи с выбытием объекта актива или вида обязательства. Рассмотрим пример отражения в отчетности расчетов по налогу на прибыль. Пример. Организация отразила в бухгалтерском учете на 1 января 2004 г: ¦ отложенные налоговые активы (Д-т сч. 09 «Отложенные налоговые активы» К-т сч. 84 «Нераспределенная прибыль (непокрытый убыток)») – 120 000 руб.; ¦ отложенные налоговые обязательства (Д-т сч. 84 «Нераспределенная прибыль (непокрытый убыток)» К-т сч. 77 «Отложенные налоговые обязательства») – 72 000 руб. В отчетном периоде 2004 г: 1. Получена прибыль от продаж (Д-т сч. 90 «Продажи» К-т сч. 99 «Прибыли и убытки») – 500 000 руб., в том числе: выручка от продаж – 3 000 000 руб.; себестоимость товаров – 2 500 000 руб. 2. Сальдо прочих доходов и расходов (Д-т сч. 99 «Прибыли и убытки» К-т сч. 91 «Прочие доходы и расходы») – 60 000 руб., в том числе: прочие операционные доходы – 40 000 руб.; прочие операционные расходы – 50 000 руб.; внереализационные расходы – 50 000 руб.; чрезвычайные расходы (Д-т сч. 99 «Прибыли и убытки» К-т сч. 01 «Основные средства») – 10 000 руб. 3. Выявлены постоянные налогооблагаемые разницы в сумме 50 000 руб., и отражены постоянные налоговые обязательства (Д-т сч. 99 «Прибыли и убытки» К-т сч. 68 «Расчеты по налогам и сборам») – 12 000 руб. 4. Выявлены временные вычитаемые разницы в сумме 100 000 руб., и отражено образование отложенных налоговых активов (Д-т сч. 09 «Отложенные налоговые активы» К-т сч. 68 «Расчеты по налогам и сборам») – 24 000 руб. 5. Погашены временные вычитаемые разницы в сумме 250 000 руб., и отражено списание отложенных налоговых активов (Д-т сч. 68 «Расчеты по налогам и сборам» К-т сч. 09 «Отложенные налоговые активы») – 60 000 руб. 6. Выявлены временные налогооблагаемые разницы в сумме 40 000 руб., и отражено образование отложенных налоговых обязательств (Д-т сч. 68 «Расчеты по налогам и сборам» К-т сч. 77 «Отложенные налоговые обязательства») – 9600 руб. 7. Погашена временная налогооблагаемая разница по реализованному основному средству, возникшая в связи с разными нормами амортизации в бухгалтерском и налоговом учете, в сумме 20 000 руб., и отражено списание отложенных налоговых обязательств (Д-т сч. 77 «Отложенные налоговые обязательства» К-т сч. 99 «Прибыли и убытки») – 4800 руб. 8. Погашена временная налогооблагаемая разница по проданным импортным товарам, возникшая в связи с признанием таможенной пошлины в налоговом учете единовременно в момент принятия товара к учету, в сумме 30 000 руб., и списано отложенное налоговое обязательство (Д-т сч. 77 «Отложенные налоговые обязательства» К-т сч. 68 «Расчеты по налогам и сборам») – 7200 руб. 9. Отражены налоговые санкции по акту выездной проверки (Д-т сч. 99 «Прибыли и убытки» К-т сч. 68 «Расчеты по налогам и сборам») – 50 000 руб. Составим оборотную ведомость по счету 99 «Прибыли и убытки» за отчетный период и определим сначала (1-й этап) прибыль до налогообложения, а затем (2-й этап) чистую прибыль. Оборотная ведомость по счету 99 «Прибыли и убытки» за 2004 г.   Определяем налоговую базу по налогу на прибыль и текущий налог на прибыль. Налоговая база по налогу и текущий налог на прибыль определяются двумя способами: ¦ по данным налогового учета в декларации по налогу на прибыль; ¦ посредством корректировок прибыли до налогообложения по данным бухгалтерского учета на постоянные и временные разницы и условного расхода (дохода) по налогу на прибыль на постоянные и отложенные налоговые активы и обязательства на счете 68 «Расчеты по налогам и сборам». Налоговая база по налоговой декларации составила 320 000 руб. Налог на прибыль, взимаемый по ставке 24 % – 76 800 руб. Налоговая база по расчету = Прибыль по данным бухгалтерского учета до налогообложения – 430 000 руб. +(-) Постоянные налогооблагаемые (вычитаемые) разницы – 50 000 руб. + Образованные в отчетном периоде временные вычитаемые разницы – 100 000 руб. – Погашенные в отчетном периоде временные вычитаемые разницы – 250 000 руб. – Образованные в отчетном периоде временные налогооблагаемые разницы – 40 000 руб. + Погашенные в отчетном периоде временные налогооблагаемые разницы, кроме разниц, возникших в связи с активом или видом обязательства, которые выбыли в отчетном периоде (если пересчет налога на прибыль не производится), – 30 000 руб. = 320 000 руб. Текущий налог на прибыль, рассчитанный на счете 68 «Расчеты по налогам и сборам»: Оборотная ведомость по счету 68 «Расчеты по налогам и сборам»   Оборотная ведомость по счетам 09 «Отложенные налоговые активы» и 77 «Отложенные налоговые обязательства»   Бухгалтерский баланс  Отчет о прибылях и убытках   Чистая прибыль (убыток) за отчетный период – сальдо по счету 99 «Прибыли и убытки». В отчете о прибылях и убытках этот показатель должен быть получен путем сложения (вычитания) соответствующих строк: Чистая прибыль (убыток) = Прибыль до налогообложения +(-) Отложенные налоговые активы – (+) Отложенные налоговые обязательства – Текущий налог на прибыль +(-) Доходы и расходы, списанные на счет 99 «Прибыли и убытки», но не формирующие прибыль до налогообложения. В нашем примере чистая прибыль исчисляется следующим образом: Стр. 10 – стр. 11 – стр. 12 – стр. 13 + стр. 14 – стр. 15 = 430 000 руб. – 36 000 руб. – 2400 руб. – 76 800 руб. + 4800 руб. – 50 000 руб. = 269 600 руб. Контрольные вопросы 1. Какой вид имеет уравнение баланса в теории И.Ф. Шерра? 2. Как определял статический баланс Г. Никлиш? 3. В трудах каких ученых теория статического баланса получила развитие в России? 4. Определите основные цели статического баланса как метода счетоведения. 5. Какие задачи в современных условиях позволяют решить принципы составления статического баланса? 6. Что понимается под термином «динамический баланс»? 7. В какой период развития счетоведения как науки возникла теория динамического баланса? 8. Как определял цель баланса Э. Шмаленбах? 9. В трудах каких ученых теория динамического баланса получила развитие в России? 10. Назовите основные особенности динамического учета. 11. Какие задачи решает динамический баланс как метод счетоведения? 12. Назовите основные причины возникновения налогового учета. 13. Перечислите особенности налогового учета. 14. Какие требования предъявляются к налоговой отчетности организации? 15. По какой причине возникает несоответствие сумм налогооблагаемой и «бухгалтерской» прибыли? 16. Какие виды разниц возникают из-за несовпадения сумм доходов и расходов, признаваемых в бухгалтерском и налоговом учетах? 17. Какие основные изменения внесло ПБУ 18/02 в принципы представления информации о результатах финансово-хозяйственной деятельности организации в бухгалтерском учете и отчетности? 18. Что представляет собой показатель «Условный расход (доход) по налогу на прибыль»? 19. Раскройте порядок отражения на счетах бухгалтерского учета и в отчетности организации показателя «Условный доход (расход) по налогу на прибыль». 20. Что представляет собой показатель «Постоянное налоговое обязательство (актив)»? 21. Раскройте порядок отражения на счетах бухгалтерского учета и в отчетности организации показателя «Постоянное налоговое обязательство (актив)». 22. Что представляет собой показатель «Отложенное налоговое обязательство»? 23. Раскройте порядок отражения на счетах бухгалтерского учета и в отчетности организации показателя «Отложенное налоговое обязательство». 24. Что представляет собой показатель «Отложенный налоговый актив»? 25. Раскройте порядок отражения на счетах бухгалтерского учета и в отчетности организации показателя «Отложенный налоговый актив». Тесты 1. Статический баланс – это: а) метод счетоведения, позволяющий в денежной оценке на определенный момент времени изобразить состояние средств и источники их формирования; б) баланс, составленный на основе моментных показателей; в) шахматный оборотный баланс. 2. Основой статической концепции баланса является: а) разделение всех счетов на активные и пассивные; б) периодическая оценка имущества и проверка достаточности средств для оплаты кредиторской задолженности; в) сопоставление имущественных средств организации и их источников. 3. Статический баланс решает следующие задачи: а) фиксирует права собственников имущества; б) позволяет с максимальной точностью исчислить финансовый результат деятельности организации; в) позволяет разграничить материальные и денежные обороты в организации. 4. Статическая теория баланса позволяет решить следующие учетные проблемы: а) проследить кругооборот капитала; б) сформировать теоретические основы ликвидационных балансов; в) решить проблему оценки активов баланса. 5. Динамический баланс – это: а) баланс, фиксирующий права собственников на имущество организации; б) баланс, составленный на основании инвентаризации и переоценки имущества организации; в) метод счетоведения, позволяющий в денежной оценке на определенный момент времени изобразить кругооборот капитала, вложенного в предприятие, и его финансовый результат. 6. В динамическом балансе группировка статей производится: а) по принципу ликвидности; б) стадиям кругооборота капитала; в) функциональному признаку. 7. Основной задачей динамического баланса является: а) оценка финансового положения; б) оценка возможности продажи организации; в) выявление финансового результата. 8. Оценка статей в статическом балансе производится: а) по исторической стоимости; б) справедливой стоимости; в) текущим (рыночным) ценам на дату составления баланса. 9. В динамическом балансе актив определяется как: а) затраты будущих отчетных периодов; б) средства организации; в) оборотные и внеоборотные активы. 10. Налоговый учет – это система: а) обобщения информации для определения налоговой базы по налогу на основе первичных документов, сгруппированных в соответствии с порядком, предусмотренным правилами Налогового кодекса Российской Федерации; б) обобщения информации для определения налоговой базы по налогу на основе регистров налогового учета, составленных в соответствии с требованиями, предусмотренными правилами Налогового кодекса Российской Федерации; в) сбора, регистрации и обобщения информации о фактах хозяйственной деятельности на основе первичных документов и двойной записи на счетах налогового учета. 11. К особенностям налогового учета относится: а) применение счетов и двойной записи; б) неприменение метода двойной записи; в) заполнение налоговых деклараций на основе показателей бухгалтерской (налоговой) отчетности. 12. В соответствии с ПБУ 18/02 «Учет расходов по налогу на прибыль» необходимо: а) из прибыли по данным бухгалтерского учета (прибыли до налогообложения) через постоянные и временные разницы получить налоговую базу; б) условного расхода (дохода) по налогу на прибыль через постоянные и отложенные налоговые обязательства (активы) получить текущий налог на прибыль; в) прибыли по данным бухгалтерского учета (прибыли до налогообложения) через постоянные и временные разницы получить налоговую базу, а из условного расхода (дохода) по налогу на прибыль через постоянные и отложенные налоговые обязательства (активы) получить текущий налог на прибыль. 13. Постоянные разницы формируются, если в организации: а) имеются доходы и расходы, формирующие бухгалтерскую прибыль (убыток) отчетного периода и исключаемые из расчета налоговой базы по налогу на прибыль как отчетного, так и последующих отчетных периодов; б) имеется превышение сумм доходов и расходов, учитываемое при определении бухгалтерской прибыли (убытка), над суммами соответствующих доходов и расходов, учитываемых при определении налогооблагаемой прибыли (убытка); в) имеется превышение сумм доходов и расходов, учитываемое при определении налогооблагаемой прибыли (убытка), над суммами соответствующих доходов и расходов, учитываемых при определении бухгалтерской прибыли (убытка). 14. Налогооблагаемые временные разницы формируются, если в организации: а) имеются доходы и расходы, формирующие бухгалтерскую прибыль (убыток) отчетного периода и исключаемые из расчета налоговой базы по налогу на прибыль как отчетного, так и последующих периодов; б) имеется превышение сумм доходов и расходов, учитываемое при определении бухгалтерской прибыли (убытка), над суммами соответствующих доходов и расходов, учитываемых при определении налогооблагаемой прибыли (убытка); в) имеется превышение сумм доходов и расходов, учитываемое при определении налогооблагаемой прибыли (убытка), над суммами соответствующих доходов и расходов, учитываемых при определении бухгалтерской прибыли (убытка). 15. Вычитаемые временные разницы формируются, если в организации: а) имеются доходы и расходы, формирующие бухгалтерскую прибыль (убыток) отчетного периода и исключаемые из расчета налоговой базы по налогу на прибыль как отчетного, так и последующих отчетных периодов; б) имеется превышение сумм доходов и расходов, учитываемое при определении налогооблагаемой прибыли (убытка), над суммами соответствующих доходов и расходов, учитываемых при определении бухгалтерской прибыли (убытка); в) имеется превышение сумм доходов и расходов, учитываемое при определении налогооблагаемой прибыли (убытка), над суммами соответствующих доходов и расходов, учитываемых при определении бухгалтерской прибыли (убытка). |

|

||

|

Главная | Контакты | Нашёл ошибку | Прислать материал | Добавить в избранное |

||||

|

|

||||