|

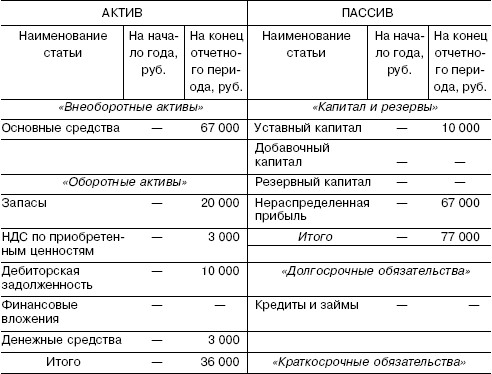

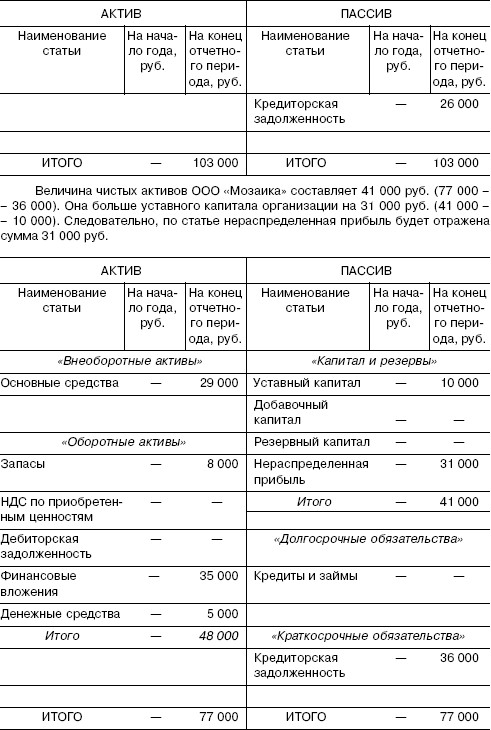

||||

|

|

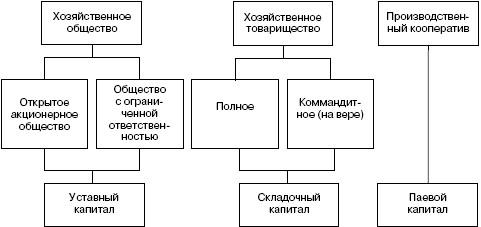

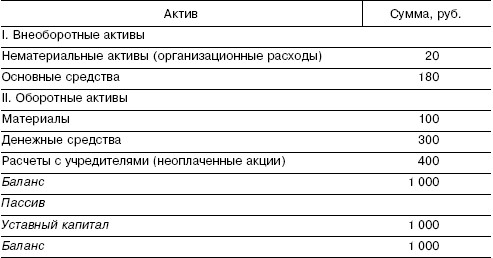

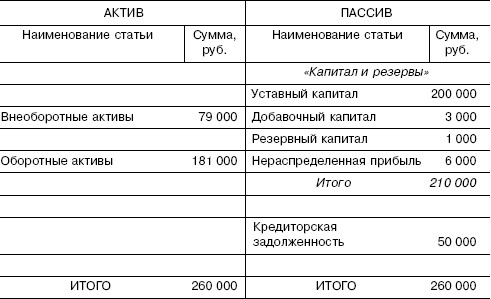

Глава 3 Виды балансов и особенности их составления 3.1. Структурное построение балансовых отчетов Общая идея применения балансового метода заключается в выравнивании суммарного значения показателей, записанных в левой и правой сторонах балансового уравнения. Первый опыт построения балансов принадлежит бухгалтерскому учету. Балансовое обобщение информации позволяет выявить финансово-имущественное положение экономического субъекта. Это достигается за счет двойственной группировки объектов бухгалтерского наблюдения: ¦ по их функциональной роли в процессе производственно-хозяйственной и финансовой деятельности (экономическое содержание балансового уравнения); ¦ источникам образования имущества хозяйственной единицы (юридический подход). Основным элементом бухгалтерского баланса (единицей отражаемой в нем информации) считается балансовая статья (строка). Балансовая статья соответствует показателю (на начало или конец отчетного периода), характеризующему отдельные виды экономических ресурсов (активы) и источники их образования (капитал собственника и привлеченный капитал или обязательства). Балансовые статьи объединяются в подразделы и разделы баланса исходя из их экономического содержания и удобства представления информации для целей анализа. Современная методология оценки для целей учета и составления отчетности в качестве основной предусматривает, как правило, оценку имущества, приобретенного за плату, путем суммирования фактически произведенных затрат на его покупку; имущества, полученного безвозмездно, – по рыночной стоимости на дату оприходования имущества, произведенного в самой организации, – по стоимости его изготовления. При этом в состав фактически произведенных затрат включаются, в частности, затраты на приобретение самого объекта имущества, уплачиваемые проценты по предоставленному при приобретении коммерческому кредиту, наценки (надбавки), комиссионные вознаграждения (стоимость услуг), уплачиваемые снабженческим, внешнеэкономическим и иным организациям, таможенные пошлины и иные платежи, затраты на транспортировку, хранение и доставку, осуществляемые силами сторонних организаций. Объекты основных средств, прошедшие переоценку, отражаются в балансе по восстановительной стоимости. В то же время внеоборотные активы (материальные и нематериальные) переносят свою стоимость на произведенный продукт (расходы отчетного периода) в течение срока полезного использования. В результате возникает потребность раскрытия в отчетности информации о первоначальной или восстановительной стоимости и суммах накопленной амортизации по амортизируемому имуществу. Порядок отражения капитала и финансовых результатов деятельности организации в бухгалтерском учете и отчетности предполагает, что величина уставного (складочного) капитала и фактической задолженности учредителей (участников) по вкладам (взносам) в уставный (складочный) капитал отражаются в бухгалтерском балансе отдельно. При этом собственный капитал организации трактуется как стоимостная оценка доли собственников в активах данной организации. С точки зрения финансовой концепции, собственный капитал должен быть равен чистым активам данной организации. Поддержание финансового капитала требует признания прибыли организации только в случаях, если сумма чистых активов в конце отчетного периода превышает сумму чистых активов в начале периода. В бухгалтерском балансе финансовый результат отчетного периода отражается по статье 84 «Нераспределенная прибыль (непокрытый убыток)». Одним из вариантов отражения в годовом бухгалтерском балансе данных по группам статей 82 «Резервный капитал», 84 «Нераспределенная прибыль (непокрытый убыток)» является их отражение с учетом рассмотрения собственниками итогов деятельности организации за отчетный год, принятых решений о распределении прибыли, покрытии убытков, выплате дивидендов и пр. Такой порядок позволяет рассматривать субсчет 84-1 как регулирующий к счету 84 «Нераспределенная прибыль (непокрытый убыток)», и при наличии непокрытых убытков отчетного периода он может показывать уменьшение собственного капитала организации. Следовательно, балансовые статьи можно разделить на два типа: основные, отражающие избранную в соответствии с учетной политикой организации оценку показателей бухгалтерского баланса; регулирующие, уточняющие величину оценки основных статей до их остаточной либо рыночной стоимости, а также реальной величины (собственный капитал). Регулирующие статьи повышают реальность балансовой информации. Они бывают двух видов: прямого и контрарного регулирования. Прямые регулирующие статьи можно рассматривать как дополнение к основной статье баланса. Уточненная оценка показателя по основной статье равна сумме показателей основной и дополнительной статей. К прямым регулирующим статьям можно отнести амортизацию основных средств и нематериальных активов и все виды оценочных резервов. Эти статьи также называют контрактивными статьями, так как они регулируют показатели по основным статьям актива баланса. Контрарные регулирующие статьи уточняют оценку по балансовым статьям 80 «Уставный капитал», 84 «Нераспределенная прибыль (непокрытый убыток)» и отражаются в пассиве баланса. Их называют контрпассивными статьями. Бухгалтерский баланс, включающий регулирующие статьи, называется балансом-брутто, а без регулирующих статей – балансом-нетто. Статьи актива современного баланса, как правило, располагаются исходя из принципа ликвидности. Под ликвидностью статей баланса понимается их способность превращения в денежные средства без потери стоимости. Статьи пассива группируются в порядке изменения срочности платежей по обязательствам организации. Активы в балансе, составленном по Общепринятым принципам бухгалтерского учета (GAAP), располагаются в порядке убывания ликвидности балансовых статей: от денежных средств в кассе до нематериальных активов. При этом уравнение баланса имеет следующий вид: Активы = Пассивы + Капитал. Международные стандарты финансовой отчетности не содержат предписанного формата баланса. При этом активы могут располагаться как в порядке уменьшения ликвидности, так и в порядке возрастания ликвидности, а пассивы либо в порядке уменьшения срочности платежей, либо в порядке возрастания срочности платежей. Кроме того, компания может выбрать иной порядок представления информации, но в пояснительной записке следует дать классификацию статей баланса исходя из принципа ликвидности. В международной практике применяются два формата баланса. Разница между ними состоит в том, на основе какого бухгалтерского уравнения составлена отчетность: Чистые активы = Капитал либо Активы = Капитал + Обязательства. В российском учете баланс строится исходя из уравнения: Активы = Капитал + Обязательства. Статьи актива бухгалтерского баланса группируются по возрастающей ликвидности. Статьи пассива – по возрастанию срочности погашения обязательств. С 1 января 2003 г. принята вертикальная форма баланса. Балансовые статьи объединяются в группы, а группы – в разделы. Бухгалтерский Баланс, согласно требованиям ПБУ 4/99 «Бухгалтерская отчетность организации», должен характеризовать финансовое положение организации по состоянию на отчетную дату. В бухгалтерском балансе активы и обязательства должны представляться с подразделением в зависимости от срока обращения (погашения) на краткосрочные и долгосрочные. Активы и обязательства представляются как краткосрочные, если срок обращения (погашения) по ним не более 12 мес. после отчетной даты или продолжительности операционного цикла, если он превышает 12 мес. Все остальные активы и обязательства представляются как долгосрочные. Классификация активов и обязательств на краткосрочные и долгосрочные должна показывать примерный уровень ликвидности организации. В действующей с 1 января 2003 г. форме отчетности группировка балансовых статей актива баланса позволяет выделить два раздела: I. Внеоборотные активы; II. Оборотные активы. Раздел I объединяет группы долгосрочных активов: нематериальные активы, основные средства, незавершенное строительство, доходные вложения в материальные ценности, долгосрочные финансовые вложения, отложенные налоговые активы, прочие внеоборотные активы. Название этого раздела соответствует терминологии МСФО I «Представление финансовой информации». При этом если, согласно МСФО I, каждая компания должна определить, представлять ли краткосрочные и долгосрочные активы и обязательства как отдельную классификацию в самом балансе, то, согласно ПБУ 4/99 «Бухгалтерская отчетность организации», это требование обязательно. Раздел II состоит из текущих активов, которые сформированы в отдельные подразделы: запасы, дебиторская задолженность, краткосрочные финансовые вложения, денежные средства. Причем суммы дебиторской задолженности, платежи по которой ожидаются в течение 12 мес. после отчетной даты и свыше 12 мес. после отчетной даты, показаны по статьям раздельно. В действующей с 1 января 2003 г. форме отчетности группировка балансовых статей пассива баланса позволяет выделить три раздела: III. Капитал и резервы; IV. Долгосрочные обязательства; V. Краткосрочные обязательства. Раздел III баланса содержит информацию о структуре и величине составляющих собственного капитала (т. е. инвестированных средств) организации. Он включает: уставный капитал, добавочный капитал, резервный капитал и нераспределенную прибыль (непокрытые убытки) организации. Убытки отчетного периода уменьшают величину статьи 84 «Нераспределенная прибыль (непокрытый убыток)». Уставный капитал организации может быть уменьшен путем сокращения общего количества акций. Выкуп собственных акций у акционеров отражается в разделе III отдельной статьей в круглых скобках и уменьшает величину уставного капитала организации. Разделы IV и V пассива баланса отражают информацию о кредиторской задолженности организации с подразделением ее по срокам обращения, что является обязательным условием при составлении баланса по ПБУ 4/99. Итоги по балансовым статьям актива или пассива называются валютой баланса. Равенство итогов обусловлено принципом двойственности: активов не может быть больше, чем источников, за счет которых они образованы. Поскольку отличительной особенностью информации, обобщенной в балансе, является синтетический характер, то его можно рассматривать как информационную систему. Баланс широко используют в экономике как средство управления хозяйственными процессами. Балансовый метод обобщения позволяет составить представление о состоянии различных хозяйственных систем, поэтому для управления экономическими процессами применяются различные виды экономических балансов: сводный финансовый баланс государства; баланс основных фондов; баланс денежных доходов и расходов населения; материальный баланс; баланс трудовых ресурсов; баланс платежный; межотраслевой баланс и др. Сводный финансовый баланс государства отражает систему финансовых показателей, характеризующих источники и величины доходов и расходов в течение определенного периода времени. С помощью данного баланса устанавливают соотношение доходов и расходов за определенный период времени. Если расходы превышают доходы, баланс называется дефицитным, а если доходы превышают расходы, то баланс называется профицитным. Балансы доходов и расходов составляются применительно к государству в целом (баланс доходов и расходов государства и населения), предприятию (баланс доходов и расходов фирмы – финансовый план), семьи (баланс доходов и расходов семьи – семейный бюджет). Баланс доходов и расходов составляет основу для формирования государственного бюджета на финансовый год. Платежный баланс страны отражает соотношение денежных платежей, поступающих в страну из-за границы, и всех ее платежей за границу в течение определенного периода времени (год, квартал, месяц). В платежном балансе находят стоимостное выражение все внешнеэкономические операции страны. В большинстве стран мира платежный баланс составляется по форме, рекомендованной Международным валютным фондом. Различают: внешнеторговый баланс, баланс услуг и некоммерческих платежей и баланс движения капиталов и кредитов. Превышение поступлений над платежами составляет активное, положительное сальдо платежного баланса. Превышение платежей над поступлениями составляет пассивное, отрицательное сальдо платежного баланса (дефицит). В платежном балансе отражаются многообразные экономические отношения между странами, вызывающие различные международные платежи (внешняя торговля, вывоз капитала и др.), а также международные связи в политической, научно-технической и культурной областях (например, расходы на содержание иностранных представительств, на поездки делегаций и туристов, приобретение патентов и лицензий, переводы частных лиц и т. п.). Платежный баланс охватывает лишь фактически осуществленные в течение данного периода платежи, помещаемые согласно схеме, рекомендуемой Международным валютным фондом (МВФ), в следующие разделы: ¦ внешняя торговля; ¦ услуги (транспорт, туризм, страхование, правительственные расходы, банковские и др. услуги); ¦ доходы от инвестиций; ¦ односторонние переводы; ¦ движение долгосрочного капитала; ¦ движение краткосрочного капитала; ¦ изменение золотовалютных резервов; ¦ ошибки и пропуски. Первые три раздела составляют Баланс текущих операций, два последующих – Баланс движения капиталов, последние два объединяют так называемые сальдирующие статьи. Анализ платежного баланса имеет большое значение для характеристики положения той или иной страны в системе международных экономических отношений, прежде всего в мировой торговле. Постоянное превышение поступлений от экспорта товаров над платежами по импорту, как правило, свидетельствует о сильных позициях страны на мировых рынках (например, ФРГ и Японии в конце 60—начале 70-х гг.). Наоборот, превышение платежей по импорту над поступлениями от экспорта товаров (в эти же годы у США) говорит об определенных экономических затруднениях в связи с отрицательным сальдо платежного баланса. Баланс трудовых ресурсов – баланс наличия и использования трудовых ресурсов, составленный с учетом их пополнения и выбытия, сферы занятости, производительности труда. Баланс основных фондов – соотношение поступления и наличия основных фондов с их выбытием за определенный период. Баланс денежных доходов и расходов населения – баланс, определяющий источники доходов, величину, структуру расходов и сбережений населения и показывающий движение средств, которые расходуются на покупку товаров и оплату услуг, платежи, взносы и направляются на все виды сбережений. Денежные доходы состоят из денежных поступлений в виде оплаты труда работающих, пенсий, стипендий, пособий, дивидендов, ренты и т. д. Расходная часть состоит из затрат на покупку товаров и оплату услуг, обязательные платежи и различные взносы, сбережения во вкладах и т. д. Значение балансовой информации требует постоянного совершенствования ее структуры в интересах рационального использования для управления экономическими процессами. Балансовые отчеты, информация которых используется для управления на уровне организации или группы взаимосвязанных организаций, должны составляться с учетом специфики жизненного цикла функционирования данных структур. Они подразделяются на две группы: 1) сводные и консолидированные; 2) индивидуальные (единичные). В первой группе в зависимости от объекта и способа составления выделяются: сводные балансы – их могут разрабатывать территориальные органы государственного управления и статистики, а также министерства и ведомства. Сводные балансы содержат агрегированные данные территории в целом, и исключения остатков по взаимным расчетам между предприятиями внутри отрасли, по отрасли или по подведомственным единичным предприятиям путем простого суммирования одноименных показателей отчетности; консолидированные балансы – их составляет группа (холдинг, концерн), представленная материнской и ее дочерними компаниями. Консолидированный баланс формирует информацию о группе как о едином предприятии и показывает, каким был бы собственный баланс материнской компании, если бы она закрыла все дочерние и сама осуществляла непосредственное управление их деятельностью. Данный баланс составляется не просто суммированием одноименных показателей, а осуществлением ряда корректировок, позволяющих исключить внутригрупповые операции из консолидированного баланса. Ко второй группе относят: индивидуальный баланс – система показателей, формируемая бухгалтерией организации и отражающая его имущественное и финансовое положение на отчетную дату для нужд управления организацией, в том числе составления бухгалтерской отчетности. Баланс организации предназначается для отражения финансового положения экономического субъекта на конкретные моменты времени: на дату создания организации; начало и конец отчетного периода (финансового года); на даты составления промежуточных бухгалтерских балансов, а также в случаях ликвидации, реорганизации, санации, банкротства предприятия. Поэтому структурное построение балансового отчета зависит от целей формирования информации. Особенности, приемы и методы составления производных балансовых отчетов будут рассмотрены далее. 3.2. Особенности учредительного (вступительного) баланса Основу информационной бухгалтерской системы любой организации составляет учредительный (вступительный) бухгалтерский баланс. Последующие факты хозяйственной жизни меняют показатели бухгалтерского баланса. Бухгалтерия идентифицирует, оценивает, классифицирует и регистрирует эти хозяйственные операции согласно общепринятым принципам, отражает и накапливает их в учетных системах, сводит воедино для составления промежуточных и годовых бухгалтерских балансов. Схема коммерческих организаций с уставным, складочным и паевым капиталом показана на рис. 3.1.  Рис. 3.1. Виды исходного капитала в зависимости от организационно-правовой формы предприятия Учредительный (вступительный) баланс составляется на дату начала деятельности организации. Обычно она совпадает с днем регистрации в едином государственном реестре юридических лиц, либо составление учредительного баланса приурочивается к ближайшему первому числу месяца. Учредительный (вступительный) баланс характеризует в денежном выражении начальную стадию формирования и кругооборота средств. В активе баланса отражаются состав и размещение имущества (активный капитал) организации, в пассиве сумма источников имущества организации (пассивный капитал), который формируется за счет взносов собственников (акционеров, членов товарищества и т. п.). Они формируют учредительный капитал, который в зависимости от организационно-правовой формы юридического лица может быть: ¦ уставный (акционерный, долевой) капитал; ¦ складочный долевой капитал; ¦ паевой капитал. Формирование учредительного капитала имеет свои особенности. Так, в акционерных обществах акции общества, распределенные при его учреждении, должны быть полностью оплачены в течение года с момента государственной регистрации общества, если меньший срок не предусмотрен договором о создании общества. При этом не менее 50 % акций общества, распределенных при его учреждении, должно быть оплачено в течение трех месяцев с момента государственной регистрации общества. Акция, принадлежащая учредителю общества, не предоставляет права голоса до момента ее полной оплаты, если иное не предусмотрено уставом общества. В случае неполной оплаты акций в течение установленного срока право собственности на акции, цена размещения которых соответствует неоплаченной сумме (стоимости имущества, не переданного в оплату акций), переходит к обществу. Договором о создании общества может быть предусмотрено взыскание неустойки (штрафа, пени) за неисполнение обязанности по оплате акций. Акции, право собственности на которые перешло к обществу, не предоставляют права голоса, не учитываются при подсчете голосов, по ним не начисляются дивиденды. Такие акции должны быть реализованы обществом по цене не ниже их номинальной стоимости не позднее одного года после их приобретения обществом, в противном случае общество обязано принять решение об уменьшении своего уставного капитала. Если общество в разумный срок не примет решения об уменьшении своего уставного капитала, орган, осуществляющий государственную регистрацию юридических лиц, либо иные государственные органы или органы местного самоуправления, которым право на предъявление такого требования предоставлено федеральным законом, могут предъявить в суд требование о ликвидации общества. Оплата акций, распределяемых среди учредителей общества при его учреждении, может осуществляться деньгами, ценными бумагами, другими вещами или имущественными правами либо иными правами, имеющими денежную оценку. Форма оплаты акций общества при его учреждении определяется договором о создании общества. Оплата иных эмиссионных ценных бумаг (облигаций, финансовых векселей) может осуществляться только деньгами, при этом устав общества может содержать ограничения на виды имущества, которым могут быть оплачены акции общества. Денежная оценка имущества, вносимого в оплату акций при учреждении общества, производится по соглашению между учредителями. При оплате акций неденежными средствами для определения рыночной стоимости такого имущества должен, как правило, привлекаться независимый оценщик. Величина денежной оценки имущества, произведенной учредителями общества и советом директоров (наблюдательным советом) общества, не может быть выше величины оценки, произведенной независимым оценщиком. В момент создания предприятия его хозяйственные отношения находятся в стадии становления, поэтому хозяйственные операции слабо дифференцированы и немногочисленны. Активы баланса вновь созданных организаций отличаются крайней простотой и могут состоять в основном из денежных средств и имущества, переданного учредителями в качестве вклада в уставный (складочный) капитал. При этом оценка переданного имущества производится по согласованию между учредителями. В акционерных обществах вступительный баланс может составляться еще до того, как весь уставный капитал будет оплачен акционерами, поэтому его реальная величина будет определена только после реализации всех выпущенных акций, а значит, в активе учредительного баланса должна быть выделена контрпассивная статья 75 «Расчеты с учредителями», которая будет означать неоплаченную часть уставного капитала. При создании предприятия возникают организационные расходы, которые складываются из расходов на услуги консультантов, рекламные мероприятия, регистрационные, а также иные сборы, подготовку документации и др. Сумма организационных расходов в учредительном балансе отражается по статье 04 «Нематериальные активы». За период деятельности организации эта сумма амортизируется. Обычно организационные расходы несет один из учредителей, который оформляет их в качестве вклада в уставный капитал вновь созданного общества. Если этого не происходит, то в балансе отражается кредиторская задолженность перед подотчетным лицом, произведшим такие расходы. Учредительный баланс хозяйственного общества может иметь следующий вид: Учредительный баланс ОАО «Мечта» на 1 августа 200_г.  Можно отметить следующие признаки, определяющие особенности учредительного баланса вновь созданной организации: ¦ учредительный баланс составляется на дату государственной регистрации вновь созданной компании и поэтому его составление не может быть приурочено к срокам составления периодических балансов; ¦ для учредительного баланса характерна слабая дифференциация статей; ¦ в активе учредительного баланса наряду с денежными средствами и стоимостью имущества, внесенного в качестве вклада в уставный капитал, отражаются организационные расходы, а в акционерных обществах может отражаться задолженность учредителей по вкладам в уставный капитал; ¦ имущество в учредительном балансе оценивается по договоренности сторон, но возможно привлечение независимого оценщика. 3.3. Периодические балансы и различия между ними Периодические балансы в отличие от учредительных балансов, которые составляются только один раз (в момент организации предприятия), разрабатываются в соответствии с принципом непрерывности деятельности периодически в течение всего времени функционирования предприятия и подразделяются на начальные (входящие), промежуточные и заключительные (исходящие). Начальные и заключительные бухгалтерские балансы разрабатываются в начале и конце финансового года. При составлении бухгалтерской отчетности отчетным годом является календарный год с 1 января по 31 декабря включительно. При этом следует помнить, что исходящие данные на конец отчетного периода (года) служат начальными (входными) данными на начало следующего финансового года. При этом отдельные показатели заключительных и начальных балансов могут не совпадать, если предприятие изменило учетную политику либо произвело переоценку основных средств. Каждая существенная корректировка должна быть раскрыта в Пояснениях к бухгалтерскому Балансу и Отчету о прибылях и убытках вместе с указанием причин, вызвавших эту корректировку. Промежуточные бухгалтерские балансы составляются за периоды, находящиеся между началом и концом отчетного года. В России промежуточные балансы заполняются нарастающим итогом за I квартал (три месяца), полугодие (шесть месяцев) и девять месяцев. Формирование показателей данной отчетности в настоящее время должно производиться в соответствии с требованиями следующих нормативных актов: ¦ Федерального закона «О бухгалтерском учете» № 129-ФЗ от 21 ноября 1996 г. (в ред. от 30 июня 2003 г.); ¦ положения по ведению бухгалтерского учета и отчетности; ¦ ПБУ 4/99 «Бухгалтерская (финансовая) отчетность» и всех других ПБУ; ¦ указаний об объеме форм бухгалтерской отчетности (приказ № 67н от 22 июля 2003 г.). Согласно п. 29 Положения по ведению бухгалтерского учета и п. 49 ПБУ 4/99 квартальная (промежуточная) бухгалтерская отчетность состоит из бухгалтерского баланса и отчета о прибылях и убытках, если иное не установлено законодательством Российской Федерации или учредителями (участниками) организации. Следовательно, состав промежуточной отчетности, представляемой по требованиям учредителей организаций, может включать и иные формы. По требованию учредителей организации в составе промежуточной отчетности организации могут представляться и иные отчетные формы, в том числе «Отчет об изменениях капитала» (форма № 3), «Отчет о движении денежных средств» (форма № 4), «Приложения к бухгалтерскому балансу» (форма № 5), а также пояснительная записка. Расширенный состав промежуточной отчетности может представляться организациями и самостоятельно. Действующими на сегодняшний день требованиями законодательства регламентирован только объем и структура представляемой организациями бухгалтерской отчетности. В качестве же самих форм бухгалтерской отчетности организации вправе использовать самостоятельно разрабатываемые формы при условии соблюдения общих требований к формированию показателей бухгалтерской отчетности. В качестве исходных форм могут быть приняты также образцы форм, утвержденные приказом Минфина России от 22 июля 2003 г. № 67н «О формах бухгалтерской отчетности организаций». При разработке форм отчетности самостоятельно, в них должны содержаться дополнительные строки, необходимые для отражения показателей согласно требованиям ПБУ 18/02 «Учет расчетов по налогу на прибыль». Следует отметить основные отличия промежуточных балансов от вступительных и заключительных: ¦ к ним прилагается, как правило, меньшее количество отчетных форм, раскрывающих отдельные балансовые статьи; ¦ источниками составления таких балансов являются данные текущего (книжного) учета, а результатами инвентаризации подтверждаются только отдельные статьи промежуточных балансов; ¦ допускается меньшая надежность представленной в промежуточном балансе информации. Своевременная и надежная промежуточная отчетность призвана облегчить пользователям оценку финансового состояния и ликвидности компании, а также понимание того, насколько она способна зарабатывать прибыль и генерировать потоки денежных средств. Промежуточный баланс призван давать обновленную информацию к данным, приведенным в последнем годовом балансе. Соответственно, он содержит информацию о новых видах деятельности, событиях и обстоятельствах, не дублируя представленную в балансе ранее. В российском бухгалтерском учете не принято Положение по бухгалтерскому учету «Промежуточная бухгалтерская отчетность». В настоящее время Минфин России продолжает работу над совершенствованием положений по бухучету. В частности, финансовое ведомство планирует пересмотреть ПБУ 1/98 «Учетная политика организации», ПБУ 2/94 «Учет договоров на капитальное строительство», ПБУ 4/99 «Бухгалтерская отчетность организации», ПБУ 8/01 «Условные факты хозяйственной деятельности», ПБУ 11/2000 «Информация об аффилированных лицах», ПБУ 12/2000 «Информация по сегментам» и ПБУ 14/2000 «Учет нематериальных активов». Кроме того, готовятся восемь новых положений по бухгалтерскому учету, в которых планируется прописать отраслевые особенности ведения бухгалтерского учета. Сроки внесения изменений в нормативные документы не установлены. При этом следует учитывать, что согласно Концепции развития бухгалтерского учета и отчетности, утвержденной Минфином России, разработкой и экспертизой проектов новых ПБУ должны заниматься профессиональные сообщества (саморегулируемые организации) с последующим обсуждением и экспертизой разработанных ими материалов. На сегодняшний день вопрос о статусе, функциях саморегулируемых организаций и о создании экспертного совета, который будет осуществлять независимую экспертизу, окончательно не решен. Это объясняется тем, что идет активное обсуждение проекта закона о бухгалтерском учете. Изучая международную практику регулирования составления бухгалтерской отчетности, следует отметить, что международные стандарты финансовой отчетности содержат МСФО34 «Промежуточная финансовая отчетность», четко определяющие цель составления промежуточной отчетности, сферу ее применения, требования к сжатому промежуточному балансу, а также подходы к применению оценок в промежуточном балансе. МСФО34 «Промежуточная финансовая отчетность» применяется компаниями в добровольном или принудительном порядке (по решению правительства, органов регулирования рынков ценных бумаг либо профессиональных бухгалтерских организаций), если они публикуют промежуточную бухгалтерскую отчетность в соответствии с МСФО. При этом промежуточный баланс либо составляется по форме, предусмотренной в МСФО1 «Представление финансовой отчетности», либо составляется по сжатой форме. При подготовке промежуточного баланса компания должна применять те же учетные принципы и оценки, которые были использованы в годовом бухгалтерском балансе. Процедуры оценки в промежуточной отчетности должны быть разработаны так, чтобы обеспечить надежность информации и ее уместность для понимания финансового положения и результатов деятельности компании. Вместе с тем при составлении промежуточной отчетности большое значение имеет фактор своевременности, поэтому при ее составлении допускается меньшая степень надежности информации. Постепенный переход на применение МСФО для целей составления консолидированной и индивидуальной отчетности группы значимых российских организаций будет означать сохранение и рост значимости промежуточной отчетности для целей оперативного управления экономическими процессами. 3.4. Составление объединительного баланса при реорганизации предприятия в формах слияния и присоединения Под слиянием и присоединением понимается объединение организаций в их общих интересах. Целью слияния может быть повышение эффективности бизнеса, попытка снизить конкуренцию, создать монополию. Составление объединительного баланса при реорганизации коммерческих организаций в формах слияния и присоединения с 1 января 2004 г. регламентируется Методическими указаниями по формированию бухгалтерской отчетности при осуществлении реорганизации организаций (приказ Минфина России от 20 мая 2003 г. № 44н, далее – Методические указания). В Методических указаниях устанавливаются правила формирования в бухгалтерской отчетности информации об осуществлении, в соответствии с гражданским законодательством Российской Федерации, реорганизации предприятий. Реорганизация – один из способов образования или ликвидации юридического лица, который должен проходить по правилам, установленным в ст. 57–60 Гражданского кодекса Российской Федерации (ГК РФ). Процесс реорганизации основывается на принципе универсального правопреемства, которое представляет собой особый порядок перехода всего имущества, всех имущественных прав и всех обязательств реорганизуемой организации к ее преемнику. Организации, созданные в результате реорганизации, получают весь объем прав и обязательств реорганизованного юридического лица без каких-либо изъятий и исключений. Слияние – форма реорганизации, при которой права и обязанности каждой из организаций переходят к вновь возникшей организации в соответствии с передаточным актом. Присоединение – форма реорганизации, когда от одной организации к другой организации переходят права и обязанности присоединенной организации в соответствии с передаточным актом. Основанием для признания реорганизации в формах слияния, присоединения в целях формирования бухгалтерской отчетности является наличие соответствующим образом оформленных и утвержденных документов: ¦ решения учредителей (участников) либо органа юридического лица, уполномоченного на то учредительными документами, которым являются общее собрание акционеров, участников общества, хозяйственных товарищей, членов кооператива, съезд, конференция и т. п.; ¦ решения уполномоченных государственных органов, определенных законодательством Российской Федерации, а именно Правительства Российской Федерации (по казенным предприятиям) или уполномоченного государственного органа, или органа местного самоуправления (по государственным и муниципальным унитарным предприятиям); ¦ решения суда в случаях, установленных законом; ¦ договоров о слиянии или присоединении. В акционерных обществах вопрос о реорганизации решается по представлению совета директоров на общем собрании акционеров. На этом же собрании утверждается договор о слиянии или присоединении, а также решаются прочие вопросы, связанные с реорганизацией. В обществе с ограниченной ответственностью подобные вопросы решаются на общем собрании участников. Высший орган управления юридического лица определяет основные условия и порядок реорганизации, принимает решение об утверждении соответствующих документов. В случае реорганизации путем слияния высший орган управления каждой реорганизуемой фирмы должен утвердить: ¦ договор о слиянии; ¦ передаточный акт каждой организации, прекращающей свою деятельность. На совместном собрании участников или акционеров всех реорганизуемых предприятий избирается исполнительный орган общества, создаваемого в результате реорганизации, а также утверждается устав и учредительный договор нового общества. В случае реорганизации в форме присоединения высший орган управления каждого реорганизуемого общества утверждает договор о присоединении одной или нескольких фирм к основной организации. На совместном собрании участников или акционеров реорганизуемых предприятий утверждаются изменения в учредительных документах той организации, к которой присоединяются другие предприятия, связанные с составом участников нового общества, определением размеров их долей и др. Высший орган управления присоединяемой организации утверждает передаточный акт своего предприятия. При реорганизации в форме слияния или присоединения в решении о реорганизации необходимо указать: ¦ сроки проведения общего собрания учредителей или акционеров всех предприятий, участвующих в реорганизации, с целью избрания исполнительных органов общества, создаваемого в результате слияния или присоединения. Этот орган и будет в дальнейшем осуществлять все необходимые действия, связанные с реорганизацией; ¦ сроки проведения инвентаризации имущества и обязательств, реорганизуемых предприятий; ¦ размер, порядок и источники формирования у вновь возникающих организаций уставного капитала, складочного капитала, уставного фонда, паевого фонда для отражения в учредительных документах вновь возникших либо реорганизуемой организации; ¦ выбор способа оценки передаваемого (принимаемого) в порядке правопреемства имущества; ¦ направления использования (распределения) чистой прибыли отчетного периода и прошлых лет реорганизуемой организации с учетом возможной необходимости ее направления на выкуп (приобретение) у акционеров (участников) акций (долей, части доли), списание (списание с оценкой последствий) условных обязательств и др. Если реорганизуется акционерное общество, то в решении общего собрания акционеров и договоре о слиянии или присоединении должен быть указан порядок конвертации акций реорганизуемого общества в акции, доли или паи своих правопреемников. Акционерам также придется решить, какая часть чистой прибыли отчетного периода или прошлых лет пойдет на выкуп акций реорганизуемого акционерного общества. Если преобразуется общество с ограниченной ответственностью, то нужно решить вопрос о порядке обмена долей участников общества на акции акционерного общества либо доли участников общества с ограниченной ответственностью или паи членов производственного кооператива. При слиянии юридических лиц права и обязанности каждого из них переходят к вновь возникшему юридическому лицу в соответствии с передаточным актом. Дата утверждения передаточного акта определяется учредителями в пределах срока проведения реорганизации с учетом предусмотренных законодательством необходимых процедур уведомления кредиторов (акционеров, участников) и проведения инвентаризации имущества и обязательств и др. Составление передаточного акта целесообразно приурочить к концу отчетного периода или дате составления промежуточной бухгалтерской отчетности, являющейся основанием для характеристики и оценки передаваемого имущества реорганизуемой организации. После принятия решения о реорганизации учредители должны исходя из требований нормативных документов (ч. I ГК РФ, Закона об акционерных обществах и т. д.) в письменной форме уведомить об этом кредиторов реорганизуемых юридических лиц. В письменном уведомлении необходимо указать, какая организация будет рассчитываться с кредитором после реорганизации предприятия-должника. Одновременно следует опубликовать сообщение о реорганизации в печатном органе. В течение 30 дней от даты опубликования в печати решения учредителей кредитор может потребовать досрочного прекращения или исполнения обязательств, а также возмещения причиненных убытков. Если кредитор не заявит вовремя свои права, то обязательства переходят от реорганизованной организации к вновь созданной фирме. Для того чтобы данные, отраженные в передаточном акте реорганизуемого предприятия, были достоверными, необходимо перед их составлением провести инвентаризацию имущества и обязательств реорганизуемого предприятия. Согласно требованиям Федерального закона № 129-ФЗ «О бухгалтерском учете» от 29 ноября 1996 г. (в ред. от 30 июня 2003 г.) и Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденных приказом Минфина России от 29 июля 1998 г. № 34н, при реорганизации проводится полная и сплошная инвентаризация. В ходе инвентаризации проверяются наличие, состояние и оценка имущества и обязательств, составляются акты сверки расчетов с каждым дебитором и кредитором. Выявленные при инвентаризации расхождения между фактическим наличием имущества и данными бухгалтерского учета отражаются на счетах бухгалтерского учета. При проведении инвентаризации следует руководствоваться Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденными Минфином России приказом от 13 июня 1995 г. № 49. Результаты инвентаризации оформляются с применением типовых форм первичной учетной документации, утвержденных постановлением Госкомстата России от 18 августа 1998 г. № 88. В ходе инвентаризации имущество, передаваемое в порядке правопреемства, согласно п. 3 Методических указаний, по решению учредителей может оцениваться по остаточной стоимости либо по текущей рыночной стоимости, либо по иной стоимости (фактической себестоимости материально-производственных запасов первоначальной стоимости финансовых вложений и др.). При этом стоимость имущества, отраженная в передаточном акте, должна совпадать с показателями, приведенными в приложениях (описях, расшифровках) к передаточному акту. Учредители в решении о реорганизации могут предусмотреть порядок правопреемства в связи с изменениями в составе имущества и обязательств, которые могут возникнуть после даты утверждения передаточного акта в результате текущей деятельности реорганизуемой организации. Может также предусматриваться особый порядок осуществления отдельных хозяйственных операций в части получения (предоставления) кредитов и займов, а также финансовых вложений и т. п. При оценке передаваемого в ходе реорганизации имущества по остаточной или иной стоимости отражение в передаточном акте передаваемого имущества производится в сумме, приводимой по соответствующим числовым показателям в бухгалтерской отчетности, являющейся основанием для составления этих документов. Оценка передаваемого имущества по текущей рыночной стоимости может быть произведена реорганизуемой организацией при составлении передаточного акта. Для того чтобы определить рыночные цены на основные средства, реорганизуемое предприятие может пригласить независимого специалиста-оценщика, который имеет специальную лицензию. В бухгалтерском учете стоимость услуг оценщика необходимо отразить на субсчете 91-2 «Прочие расходы», а в бухгалтерской отчетности включить во внереализационные расходы как расходы, связанные с реорганизацией (п. 12 Методических указаний). Реорганизуемое предприятие может определить рыночную стоимость основных средств и самостоятельно. Для этого необходимо собрать публикации в средствах массовой информации, биржевые котировки, а также сведения, полученные от местных комитетов по ценообразованию или от органов статистики. На основе этих данных следует составить расчет рыночной стоимости имущества реорганизуемого предприятия. Все собранные документы, подтверждающие рыночную стоимость, или отчет, полученный от независимого оценщика, необходимо приложить к разделительному балансу. Основные средства и нематериальные активы отражаются в бухгалтерской отчетности по остаточной стоимости. Поэтому если учредители примут решение оценить объекты основных средств по рыночной стоимости, то данные передаточного акта или разделительного баланса не будут соответствовать данным бухгалтерского учета и отчетности. По решению учредителей материально-производственные запасы в передаточном акте могут быть оценены как по фактической, так и по рыночной стоимости. Учредители могут оценить финансовые вложения по первоначальной стоимости. Это можно сделать в том случае, когда реорганизуемое предприятие не формирует резерв под обесценение финансовых вложений. Оценка обязательств в передаточном акте дается в сумме, по которой кредиторская задолженность была отражена в бухгалтерском учете на основании сверки расчетов с кредиторами, которая проводится в ходе инвентаризации имущества и обязательств, включая суммы убытков, причитающихся возмещению кредиторам в соответствии с законодательством Российской Федерации. В ходе реорганизации в адрес реорганизуемого предприятия поступают требования от кредиторов о досрочном прекращении или исполнении обязательств. Досрочное прекращение или исполнение соответствующих обязательств обществом распространяется на так называемые «длящиеся обязательства», которые вытекают из договора кредита или займа, аренды или лизинга. Реорганизуемое предприятие может погасить не все требования, предъявленные кредиторами, по причине нехватки средств. Кроме того, ни Гражданский кодекс Российской Федерации, ни законы, регулирующие деятельность акционерных обществ (АО) или обществ с ограниченной ответственностью (ООО), не запрещают предприятию провести реорганизацию при неполном удовлетворении выставленных кредиторами требований. Непогашенная часть требований раскрывается отдельной строкой в передаточном акте или разделительном балансе и переходит к вновь созданным организациям на основании передаточного акта. Передача имущества и обязательств по передаточному акту от одной организации к другой в порядке универсального правопреемства не рассматривается для целей бухгалтерского учета как продажа имущества и обязательств или как безвозмездная их передача. Указанная операция в бухгалтерском учете передающей стороны не отражается. Основанием для составления передаточного акта служит бухгалтерская отчетность, сформированная на последнюю отчетную дату перед его составлением. В соответствии с числовыми показателями бухгалтерской отчетности, в передаточном акте определяется состав имущества и обязательств реорганизуемой организации, а также их оценка на последнюю отчетную дату перед датой оформления передачи имущества и обязательств в установленном законодательством порядке.

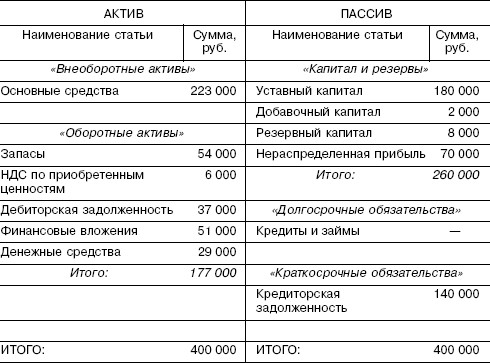

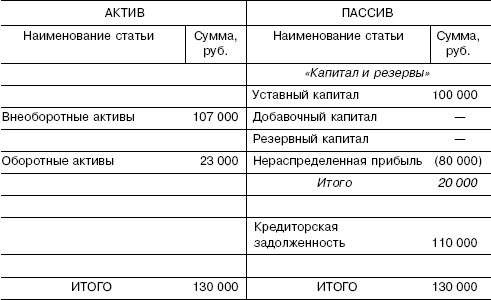

При составлении передаточного акта следует иметь в виду, что в оценке, отличной от учетной, имущество будет показано только в объединительном балансе возникшей в результате слияния или присоединения организации. В заключительной отчетности организации, прекращающей свою деятельность при реорганизации, имущество будет отражаться исходя из принципа непрерывности бухгалтерского учета по исторической стоимости в сумме, которая следует из данных бухгалтерского учета и приведена по соответствующим числовым показателям в бухгалтерской отчетности, являющейся основанием для составления документов, необходимых при реорганизации. Бухгалтерскую отчетность, о которой мы говорили выше, и нужно приложить к передаточному акту. Кроме того, по решению учредителей обычно прилагаются следующие документы: ¦ акты инвентаризации имущества и обязательств, которая проведена непосредственно перед составлением этих документов; ¦ первичные учетные документы по передаваемым материальным ценностям: накладные по материально-производственным запасам, акты приемки-передачи основных средств и нематериальных активов и т. д.; ¦ расшифровки кредиторской и дебиторской задолженности реорганизуемого предприятия. К расшифровкам задолженностей обязательно надо приложить акты сверки расчетов с бюджетом и внебюджетными фондами, а также уведомление кредиторам и дебиторам реорганизуемой фирмы о том, кто именно будет рассчитываться с ними после реорганизации. Уведомление должно быть отправлено своевременно – до утверждения передаточного акта. Ведь контрагенты такой фирмы имеют право потребовать досрочного погашения долгов или даже возмещения убытков. Помимо данных бухгалтерского учета организации-правопреемнику понадобятся и данные налогового учета реорганизуемого предприятия. Налоговые отношения в связи с реорганизацией юридических лиц определены ст. 50 НК РФ. Общее требование заключается в том, что исполнение обязанностей по уплате налогов реорганизованного юридического лица возлагается на его правопреемника. При этом правопреемник обязан уплатить помимо неуплаченных сумм налогов также и пени, и штрафов независимо от того, когда именно – до реорганизации или после – налоговый орган выявил нарушения законодательства реорганизованным юридическим лицом. Согласно ст. 50 НК РФ правопреемником в части исполнения налоговых обязательств при слиянии признается организация, возникшая в результате такого слияния, а при присоединении – лицо, присоединившее организацию. Передаточный акт является единственным правоустанавливающим документом, на основании которого происходит государственная регистрация прав на недвижимое имущество при реорганизации в формах слияния и присоединения. Он должен содержать положения о правопреемстве по всем обязательствам реорганизованного юридического лица в отношении всех его кредиторов и должников, включая обязательства, оспариваемые сторонами, и имущественные права. Передаточный акт является единственным первичным учетным документом, подтверждающим факт передачи реорганизованными юридическими лицами вновь созданному юридическому лицу имущественных прав, обязательств перед кредиторами и собственниками предприятия, и состоит из нескольких частей. В первой части передаточного акта указывается общая информация о реорганизации юридических лиц, в том числе: ¦ полное наименование юридических лиц, участвующих в реорганизации, а также их организационно-правовая форма; ¦ вид реорганизации; ¦ наименование и организационно-правовая форма правопреемников; ¦ дата принятия решения о реорганизации; ¦ список прилагаемых форм отчетности; ¦ список прилагаемых инвентаризационных описей, сличительных ведомостей; ¦ список других прилагаемых документов (приказ об учетной политике предприятия, аналитические данные по дебиторской и кредиторской задолженности и т. д.). Вторая часть передаточного акта представляет собой бухгалтерский баланс, содержащий сведения об имуществе, обязательствах и собственном капитале реорганизуемого юридического лица на дату составления передаточного акта. Бухгалтерский баланс, который включается в передаточный акт, называют передаточным. В нем приводятся только данные по состоянию на дату реорганизации, а не на последнюю отчетную дату. Показатели на начало отчетного года указывать не нужно. Пример. Передаточный баланс ОАО «Хозяюшка» на 30 сентября 200_г.  Третья часть передаточного акта (приложения) содержит информацию об объеме прав и обязанностей в любой форме. Например, перечень инвентарных карточек объектов основных средств и копии данных карточек либо перечень всех основных средств, передаваемых в ходе реорганизации с указанием всех необходимых реквизитов: наименование, количество, стоимостная оценка. Приложения к передаточному акту целесообразно представить в виде таблиц. Пример. Приложение к передаточному акту по договору о слиянии ОАО «Хозяюшка» и ОАО «Вымпел» Перечень материалов  Приложения к передаточному балансу необходимы для того, чтобы после проведения реорганизации бухгалтер мог отразить в бухгалтерском учете переданное имущество и обязательства. Поскольку, в соответствии с нормами гражданского права, реорганизуемые предприятия должны передать информацию о правах и обязанностях, а не данные бухгалтерского учета, все регулирующие и оценочные счета должны быть закрыты. Закрываются следующие счета: 02 «Амортизация основных средств»; 05 «Амортизация нематериальных активов»; 14 «Резервы под снижение стоимости материальных ценностей»; 16 «Отклонение в стоимости материальных ценностей»; 42 «Торговая наценка»; 44 «Расходы на продажу»; 59 «Резервы под обесценение финансовых вложений»; 63 «Резервы по сомнительным долгам». В силу того что реорганизуемые предприятия передают права и обязательства, объем учетной информации о них должен иметь отношение только к тому имуществу, право на которое может быть фактически реализовано вновь созданным юридическим лицом. В частности, не могут быть переданы лицензии, так как согласно ст. 13 Федерального закона от 8 августа 2001 г. № 128-ФЗ «О лицензировании отдельных видов деятельности» лицензия теряет юридическую силу в случае ликвидации юридического лица или прекращения его деятельности в результате реорганизации, за исключением его преобразования. Пункт 10 Методических указаний предусматривает варианты того, как может поступить организация в случае несовпадения даты передачи имущества и обязательств на основе передаточного акта и даты внесения в Единый государственный реестр юридических лиц соответствующей записи о вновь возникших организациях. Во-первых, в возникающий промежуток времени между этими датами в установленном порядке реорганизуемой организацией составляется и представляется промежуточная или годовая бухгалтерская отчетность. При этом числовые показатели промежуточной или годовой, а затем и заключительной бухгалтерской отчетности могут не соответствовать данным передаточного акта. Во-вторых, возникающие в этот период изменения в стоимости передаваемого имущества и обязательств организация может либо раскрывать в пояснительной записке к промежуточной или заключительной бухгалтерской отчетности, либо сделать уточнения к передаточному акту. Согласно Методическим указаниям, до даты внесения в реестр записи о возникшей организации, при реорганизации в форме слияния все операции, связанные с текущей деятельностью реорганизуемых организаций, отражаются в бухгалтерском учете организаций, прекращающих свою деятельность. К таким операциям следует отнести: ¦ продажу товарно-материальных ценностей; ¦ проведение расчетов с дебиторами и кредиторами; ¦ начисление амортизации по передаваемому имуществу; ¦ начисление оплаты труда работникам; ¦ расчеты по налогам и сборам с соответствующими бюджетами; ¦ списание расходов будущих периодов, не подлежащих включению в передаточный акт, и др. При этом все доходы и расходы организации, связанные с текущей деятельностью с момента утверждения передаточного акта до внесения сведений в Единый реестр о вновь созданной организации, отражаются в бухгалтерском учете обособленно. На основании этих учетных данных составляются уточнения к передаточному акту, которые затем включаются в заключительную отчетность реорганизованного предприятия. Особому порядку признания подлежат расходы в связи с реорганизацией, произведенные в период с даты утверждения передаточного акта до даты внесения в Единый государственный реестр юридических лиц соответствующей записи о возникших организациях. Расходы предприятия, которые возникают в ходе реорганизации, связаны: ¦ с государственной регистрацией вновь созданных предприятий; ¦ внесением соответствующих изменений в учредительные документы; ¦ регистрацией ценных бумаг; ¦ оплатой юридических услуг и т. д. Расходы, связанные с регистрацией вновь созданных предприятий и внесением изменений в учредительные документы, включают в себя затраты на оплату: ¦ публикации в печатном органе о реорганизации предприятия; ¦ государственной пошлины; ¦ ксерокопирования учредительных документов; ¦ услуг нотариуса по заверению копий учредительных документов и подписи на заявлении о регистрации; ¦ почтовых расходов. Все эти расходы отражаются в бухгалтерском учете той фирмы, которая их фактически понесла. Расходы, связанные с реорганизацией, включаются в состав внереализационных расходов в том отчетном периоде, в котором они имели место, независимо от времени фактической выплаты денежных средств. Об этом сказано в п. 12 Методических указаний. Предприятие, созданное в результате реорганизации, несет расходы на изготовление и регистрацию печати, на получение кодов статистики. В некоторых случаях организации-правопреемнику необходимо оплатить расходы на переоформление прав собственности на недвижимое имущество и регистрацию транспортных средств в ГИБДД. Эти расходы предприятие осуществляет уже после того, как реорганизация закончилась, поэтому они не относятся к расходам, связанным с реорганизацией. За государственную регистрацию юридических лиц, в том числе за государственную регистрацию изменений, вносимых в учредительные документы, взимается государственная пошлина. Государственная пошлина уплачивается до подачи заявления на регистрацию и зачисляется в федеральный бюджет. Поэтому в бухгалтерском учете она отражается следующими проводками: Д-т сч. 68 «Расчеты по налогам и сборам», субсчет «Расчеты по государственной пошлине» К-т сч. 51 «Расчетные счета»– перечислена в бюджет государственная пошлина; Д-т сч. 91 «Прочие доходы и расходы», субсчет «Прочие расходы» К-т сч. 68 «Расчеты по налогам и сборам», субсчет «Расчеты по государственной пошлине» – включена в состав внереализационных расходов сумма государственной пошлины. Пунктами 16, 22, 28 и 36 Методических указаний предусмотрено, что все перечисленные расходы должны найти отражение в заключительной бухгалтерской отчетности организаций, прекращающих свою деятельность в связи с реорганизацией. Данные промежуточной или годовой отчетности могут полностью совпадать с данными передаточного акта. Это возможно при одновременном выполнении следующих условий: 1) передаточный акт составлен непосредственно перед составлением промежуточной отчетности; 2) передаваемое имущество оценивается по остаточной, фактической или первоначальной стоимости, следовательно, стоимость имущества, отраженного в передаточном акте, совпадает с данными бухгалтерского учета; 3) кредиторская задолженность оценивается по данным бухгалтерского учета. Данные передаточного акта и промежуточной или заключительной отчетности могут и не совпадать. Так бывает, если реорганизуемое предприятие продолжает вести хозяйственную деятельность и отражать хозяйственные операции на счетах бухгалтерского учета в период времени между утверждением передаточного акта баланса и отчетной датой составления бухгалтерской отчетности. Эти изменения можно отразить двумя способами. В первом случае все изменения в стоимости передаваемого имущества и обязательств можно раскрыть в пояснительной записке к промежуточной или годовой отчетности. Во втором случае предполагается внесение уточнений в передаточный акт. Данные передаточного акта и отчетности могут не совпасть также, если передаваемое имущество в передаточном акте оценивается по рыночной стоимости. В этом случае необходимо указать в пояснительной записке к промежуточной или годовой отчетности причину несовпадения стоимости имущества с данными передаточного акта. Если организация находится в процессе реорганизации, то помимо бухгалтерского баланса и отчета о прибылях и убытках бухгалтеру придется составить пояснительную записку к промежуточной или заключительной отчетности. В ней необходимо указать следующие данные о проводимой реорганизации: 1) основание проведения реорганизации (решение или договор учредителей, решение уполномоченных государственных органов и т. д.); 2) сведения об организациях, которые участвуют в реорганизации, а также о правопреемниках; 3) дату составления передаточного акта; 4) изменения в составе и стоимости имущества и обязательств, которые возникли с момента составления передаточного акта или разделительного баланса, а также события, вызвавшие соответствующие изменения в активах и обязательствах; 5) расходы, связанные с реорганизацией; 6) уставные капиталы будущих фирм; 7) разницу между данными передаточного акта и данными заключительной бухгалтерской отчетности; 8) разницу между данными заключительной и вступительной бухгалтерской отчетности; 9) прочие события, связанные с реорганизацией. Методическими указаниями закрывается вопрос о порядке отражения в бухгалтерском учете передачи имущества и обязательств в порядке правопреемства при реорганизации. Пункт 11 Методических указаний устанавливает, что передача имущества и обязательств при реорганизации по передаточному акту от одной организации к другой организации: ¦ осуществляется в порядке универсального правопреемства; ¦ не рассматривается для целей бухгалтерского учета как продажа имущества и обязательств или как безвозмездная их передача; ¦ бухгалтерскими записями не отражается. Организация, прекращающая свою деятельность, на день, предшествующий дате внесения в государственный реестр соответствующей записи о возникших организациях составляет заключительную отчетность (п. 27 Методических указаний) с закрытием счетов учета прибылей и убытков (п. 9 Методических указаний). Под заключительной отчетностью при реорганизации понимается система отчетных данных на последний день существования реорганизуемого предприятия. При этом суммы чистой прибыли направляются на цели, определенные решением (договором) учредителей на день, предшествующий дате внесения в Единый государственный реестр юридических лиц соответствующей записи о возникших организациях – при реорганизации в формах слияния, присоединения. При наличии лицензируемых видов деятельности перед составлением заключительной отчетности лицензия реорганизуемого предприятия подлежит списанию даже в том случае, если срок действия ее еще не истек. Перед составлением заключительной бухгалтерской отчетности необходимо закрыть счета 90 «Продажи», 91 «Прочие доходы и расходы» и 99 «Прибыли и убытки». В соответствии с договором о слиянии или присоединении или решением учредителей о преобразовании предприятия нераспределенная прибыль может быть направлена на формирование уставного капитала организации-правопреемника. В заключительном бухгалтерском балансе распределение прибыли реорганизуемого предприятия никак не отражается. Однако решение общего собрания собственников в отношении полученной прибыли должно быть указано в пояснительной записке. Заключительную бухгалтерскую отчетность следует составлять в объеме форм годовой бухгалтерской отчетности, принятых ранее организацией, в соответствии с приказом Минфина России от 22 июля 2003 г. № 67н «О формах бухгалтерской отчетности организаций». Заключительная бухгалтерская отчетность составляется за период с начала отчетного года до даты внесения в Единый государственный реестр юридических лиц соответствующей записи о вновь возникших организациях (о прекращении деятельности последней из присоединенных организаций). Заключительная бухгалтерская отчетность не составляется только в случаях реорганизации в формах присоединения у организации-правопреемника присоединяемых организаций. Она составляет только промежуточную отчетность на дату, предшествующую регистрации вновь созданной организации без закрытия счетов учета прибылей и убытков. Вступительная бухгалтерская отчетность (объединительный баланс) формируется на основе утвержденных в установленном порядке передаточного акта, а также данных заключительной бухгалтерской отчетности реорганизованных организаций, составленной с учетом изменений в составе и стоимости передаваемого имущества и обязательств в результате текущей деятельности. При этом обязательно наличие следующих документов: ¦ учредительных документов организаций, возникших в результате реорганизации; ¦ документа, подтверждающего факт внесения соответствующей записи регистрирующего органа в Единый государственный реестр юридических лиц в соответствии с законодательством Российской Федерации; ¦ о вновь возникших организациях при реорганизации в форме слияния, выделения, разделения и преобразования; ¦ о прекращении деятельности последней из присоединенных организаций при реорганизации в форме присоединения и т. д.; ¦ договоров о слиянии или присоединении организаций; ¦ свидетельство о регистрации внесения изменений в учредительные документы реорганизованной организации в случаях присоединения организаций. Вновь созданное предприятие должно принять к учету переданные ему обязательства в соответствии с требованиями нормативных актов и положениями учетной политики. В связи с этим необходимо составлять учетный регистр для перевода принимаемых прав и обязательств в виде, соответствующем действующим требованиям, в противном случае возникает несопоставимость заключительного, вступительного балансов и передаточного акта. Стоимость полученных в процессе реорганизации основных средств, доходных вложений в материальные ценности и полученных нематериальных активов при составлении вступительной бухгалтерской отчетности на дату государственной регистрации приводится в оценке, по которой они отражаются в передаточном акте. При этом учитываются числовые показатели заключительной бухгалтерской отчетности организаций, реорганизуемых в форме слияния. При этом при реорганизации в форме слияния (присоединения), когда в соответствии со ст. 413 ГК РФ обязательство прекращается совпадением должника и кредитора в одном лице, во вступительном (объединительном) бухгалтерском балансе организации, возникшей в результате реорганизации в форме слияния (присоединения), в соответствии с п.13 Методических указаний не отражаются: ¦ числовые показатели, отражающие взаимную дебиторскую и кредиторскую задолженность между реорганизуемыми организациями, включая расчеты по дивидендам; ¦ финансовые вложения одних реорганизуемых организаций в уставные капиталы других реорганизуемых организаций; ¦ иные активы и обязательства, характеризующие взаимные расчеты реорганизуемых организаций, включая прибыль и убытки в результате взаимных операций. В числе общих положений, касающихся всех форм реорганизации, установлен порядок начисления амортизации по основным средствам, доходным вложениям в материальные ценности и нематериальным активам организаций, возникших в результате реорганизации. Так, амортизация начисляется с 1-го числа месяца, следующего за месяцем, в котором была осуществлена их государственная регистрация исходя из срока полезного использования объекта и способа начисления амортизации, определяемых организациями, возникшими в результате реорганизации в соответствии с нормативными правовыми актами по бухгалтерскому учету. Причем срок полезного использования и способ начисления амортизации для такого имущества определяются заново. Другими словами, эти показатели не зависят от того, как внеоборотные активы учитывались у предшественника. Методические указания определяют технику формирования числовых показателей, характеризующих имущество, обязательства в объединительном бухгалтерском балансе организаций. Показатели формируются на основе утвержденного в установленном порядке передаточного акта методом построчного объединения (суммирования или вычитания) числовых показателей заключительной бухгалтерской отчетности реорганизованных организаций за исключением взаимных расчетов. Формирование числовых показателей раздела «Капитал и резервы», приведенное в п. 19, 25, 32 и 39 Методических указаний, имеет свои особенности. Так, Методическими указаниями предусмотрены варианты формирования числовых показателей раздела «Капитал и резервы» бухгалтерской отчетности правопреемника в случаях, если величина уставного капитала не совпадает со стоимостью чистых активов. При расчете чистых активов организация может руководствоваться Порядком оценки стоимости чистых активов акционерных обществ, утвержденным совместным приказом Минфина России и Федеральной комиссии по рынку ценных бумаг Банка России от 29 января 2003 г. № 10н, 03-6/пз. В соответствии с договором о слиянии (присоединении) и решением учредителей о порядке конвертации акций (долей, паев) организаций, реорганизуемых в форме слияния (присоединения), на акции (доли, паи) возникшей организации во вступительной бухгалтерской отчетности последней отражается сформированный уставный капитал. Договором о слиянии (присоединении) может быть предусмотрено увеличение уставного капитала возникшей организации по сравнению с суммой уставных капиталов реорганизуемых организаций, в том числе за счет собственных источников участвующих в реорганизации юридических лиц. При этом во вступительной бухгалтерской отчетности возникшей организации отражается величина уставного капитала, зафиксированная в договоре о слиянии. Если в договоре о слиянии предусмотрено уменьшение величины уставного капитала возникшей организации по сравнению с суммой уставных капиталов реорганизуемых организаций, то во вступительной бухгалтерской отчетности возникшего лица отражается величина уставного капитала, зафиксированная в договоре о слиянии. Разница подлежит урегулированию во вступительном бухгалтерском балансе правопреемника в разделе «Капитал и резервы» числовым показателем «Нераспределенная прибыль (непокрытый убыток)». В тех случаях, когда величина уставного капитала, предусмотренная договором о слиянии, не совпадает со стоимостью чистых активов возникшей организации, числовые показатели раздела «Капитал и резервы» вступительного бухгалтерского баланса формируются в следующем порядке: ¦ в случае превышения при конвертации акций чистых активов организации, возникшей в результате реорганизации в форме слияния, над величиной уставного капитала, числовые показатели раздела «Капитал и резервы» вступительного бухгалтерского баланса формируются в размере стоимости чистых активов с подразделением на уставный капитал и добавочный капитал (превышение стоимости чистых активов над совокупной номинальной стоимостью акций); ¦ остальных случаях, если стоимость чистых активов возникшей организации окажется больше величины уставного капитала, то разница подлежит урегулированию во вступительном бухгалтерском балансе в разделе «Капитал и резервы» числовым показателем «Нераспределенная прибыль (непокрытый убыток)». Во всех перечисленных случаях формирования числовых показателей раздела «Капитал и резервы» вступительного бухгалтерского баланса организации, возникшей в результате слияния, никаких записей в бухгалтерском учете не производится.

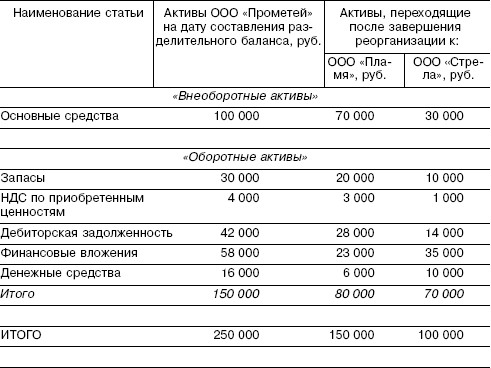

Формирование уставного капитала на момент слияния обществ «А» и «Б»  Следовательно, урегулирование появляющейся в результате реорганизации разницы между стоимостью чистых активов и величиной уставного капитала в разделе «Капитал и резервы» во вступительном бухгалтерском балансе организации, возникшей в результате реорганизации в форме слияния (присоединения), производится числовым показателем «Нераспределенная прибыль (непокрытый убыток)». Если эта разница отрицательна, то она показывается в балансе в круглых скобках. Числовой показатель «Добавочный капитал» затрагивается только при конвертации акций в части эмиссионного дохода. Во всех перечисленных в настоящем пункте случаях формирования числовых показателей раздела «Капитал и резервы» вступительного бухгалтерского баланса организации, возникшей в результате реорганизации в форме слияния, никаких записей в бухгалтерском учете не производится. Процедуры формирования вступительного (объединительного) баланса по вновь созданным в процессе реорганизации юридическим лицам могут быть разделены на три этапа. Первый этап формирования информации для составления вступительного баланса включает следующие процедуры: ¦ составление заключительной или промежуточной отчетности организациями, реорганизуемыми в формах слияния и присоединения, на дату внесения записи в Единый государственный реестр о прекращении деятельности последней из присоединенных организаций; ¦ исключение встречных обязательств предприятий, которые были реорганизованы; ¦ исключение финансовых вложений в предприятия, участвующих в процессе реорганизации. На втором этапе формирования информации для составления вступительной отчетности проводятся: ¦ классификация имущества с целью его применения и организации деятельности; ¦ оценка имущества и обязательств в соответствии с положением учетной политики, в частности, создание резервов (под снижение стоимости материальных ценностей, под обесценение вложений в ценные бумаги, по сомнительным долгам), определение порядка учета товаров (по продажным или ценам приобретения), определение порядка учета скидок на приобретаемые материальные ценности, работы и услуги, а также реализуемые товары, продукцию, работы, услуги. Третий этап формирования информации для составления вступительной отчетности включает следующие процедуры: ¦ определение величины превышения суммы уставных капиталов реорганизуемых предприятий над величиной уставного капитала вновь созданного в процессе реорганизации юридического лица; ¦ формирование статьи «Нераспределенная прибыль» исходя из величины превышения суммы уставных капиталов реорганизуемых предприятий над величиной уставного капитала вновь созданного в процессе реорганизации юридического лица; ¦ формирование статьи «Уставный капитал» в соответствии с учредительными документами; ¦ исключение выкупленных в процессе реорганизации акций из бухгалтерского учета; ¦ формирование статьи «Резервный капитал» в соответствии с принятым компетентным органом решением; ¦ формирование статьи «Добавочный капитал». Рассмотрим комплексный пример формирования показателей объединительного баланса при реорганизации в формах слияния и присоединения:

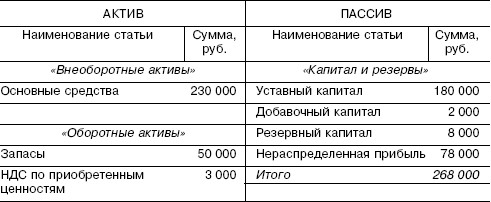

Передаточный акт ЗАО «Восход»

Передаточный акт ЗАО «Трио»

Заключительный бухгалтерский баланс ЗАО «Восход» на 19 апреля 2004 г.

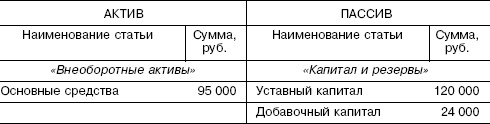

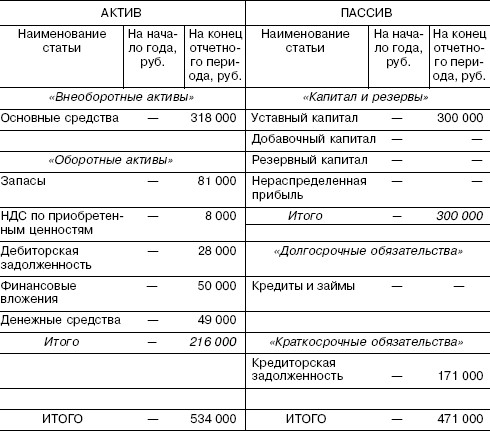

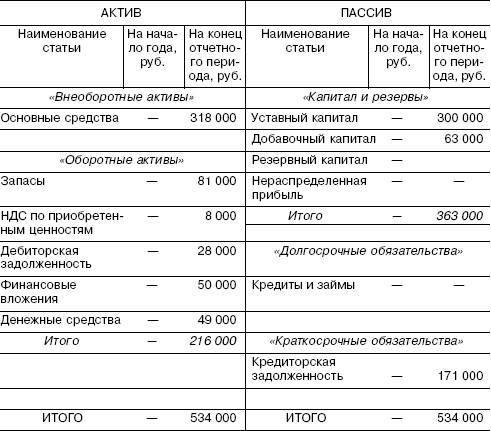

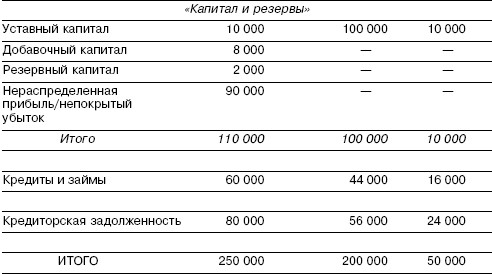

Заключительный бухгалтерский баланс ЗАО «Трио» на 19 апреля 2004 г.   В пояснительной записке к заключительной бухгалтерской отчетности ЗАО «Трио» были изложены расхождения между данными передаточного акта и заключительной отчетности: «В период с 12 по 19 апреля 2004 г. организация продолжала вести хозяйственную деятельность, в результате чего: ¦ величина запасов увеличилась на 3000 руб.; ¦ сумма НДС по приобретенным материальным ценностям уменьшилась на 2000 руб.; ¦ дебиторская задолженность сократилась на 38 000 руб.; ¦ сумма денежных средств предприятия уменьшилась на 27 000 руб.; ¦ нераспределенная прибыль увеличилась на 5000 руб.; ¦ кредиторская задолженность сократилась на 69 000 руб.». На дату государственной регистрации бухгалтер ЗАО «Равнина» составил вступительную бухгалтерскую отчетность. При составлении бухгалтерского баланса он построчно сложил показатели заключительного бухгалтерского баланса ЗАО «Трио» и промежуточного бухгалтерского баланса ЗАО «Восход» (кроме показателей раздела III баланса). Основные средства, полученные организацией в результате присоединения, бухгалтер отразил в той оценке, в которой они были указаны в передаточном акте ЗАО «Трио» и ЗАО «Восход»: 223 000 + 95 000 = 318 000 (руб.). При этом он учел, что до реорганизации между предприятиями существовали взаиморасчеты. Кредиторская задолженность ЗАО «Восход» перед ЗАО «Трио» на момент государственной регистрации составляла 24 000 руб. Поэтому в объединительном бухгалтерском балансе бухгалтер одновременно уменьшил на сумму 24 000 руб. кредиторскую задолженность ЗАО «Восход»: 122 000 – 24 000 = 98 000 (руб.) и дебиторскую задолженность ЗАО «Трио»: 31 000 – 24 000 = 7000 (руб.). Кроме того, бухгалтер ЗАО «Равнина» не включил в объединительный бухгалтерский баланс финансовые вложения ЗАО «Восход» в уставный капитал ЗАО «Трио» в размере 61 000 руб. Затем бухгалтер ЗАО «Равнина» указал в балансе размер уставного капитала, зафиксированного в договоре о присоединении, – 300 000 руб. Вот что у него получилось в итоге: Объединительный бухгалтерский баланс ЗАО «Равнина» на 20 апреля 2004 г.  После этого бухгалтер ЗАО «Равнина» рассчитал величину чистых активов. Сумма активов, которая участвует в расчете, составляет 534 000 руб., а сумма пассивов – 171 000 руб. Чистые активы предприятия составляют 363 000 руб. (534 000–171 000). Они превышают уставный капитал на 63 000 руб. (363 000–300 000). Эту сумму необходимо отразить по строке «Добавочный капитал». В окончательном варианте объединительный баланс ЗАО «Равнина» будет выглядеть следующим образом: Вступительный бухгалтерский баланс ЗАО «Равнина» на 20 апреля 2004 г.  Теперь рассмотрим пример реорганизации предприятий в форме присоединения. Уставный капитал предприятия-правопреемника в этом примере не будет равен сумме уставных капиталов реорганизованных предприятий.