|

||||

|

|

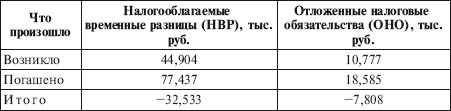

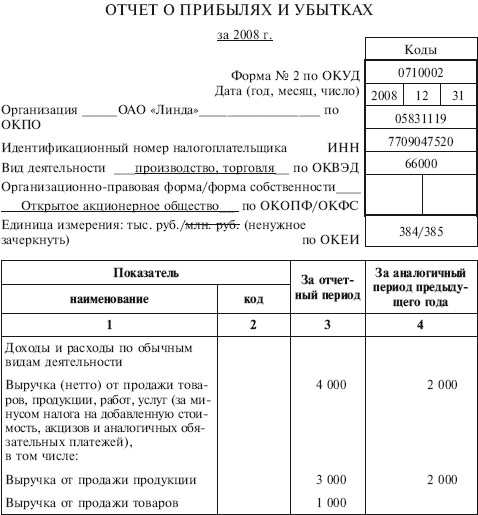

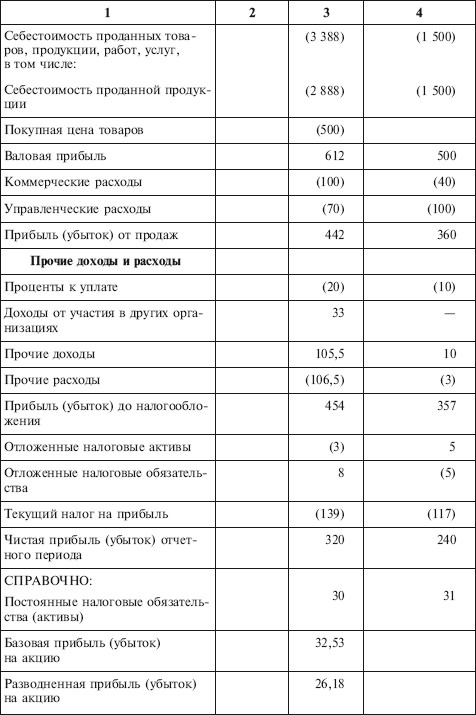

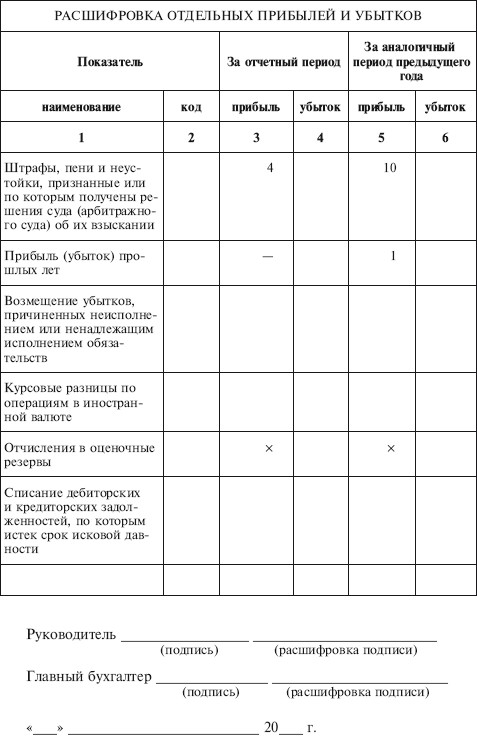

Глава 3 Отчет о прибылях и убытках Цель – изучить роль информации о финансовых результатах деятельности организации, а также содержание показателей и структуру отчета о прибыли и убытках в отечественной и международной практике, ознакомиться с техникой составления формы № 2 «Отчет о прибылях и убытках». В результате изучения главы 3 будут получены знания: • о значении в современной экономике и целевой направленности отчета о прибылях и убытках; • о схемах построения отчета о прибылях и убытках в России и международной практике; • об основных элементах отчета и учетных принципах его построения; • о порядке формирования показателей отчета; • о порядке отражения отчетных данных о распределении дохода (прибыли) в формах № 1–3. 3.1. Значение и целевая направленность отчета о прибылях и убытках Важнейшим показателем деловой активности организации является величина текущего финансового результата за определенный период – прибыли. В деловом мире сведения о формировании и использовании прибыли рассматриваются как особо значимая часть финансового мониторинга организации, дополняющая информацию, представленную в бухгалтерском балансе в виде окончательно оформленного результата. Многолетний практический отечественный и зарубежный опыт показывает, что порядок формирования отчетных данных о прибылях и убытках может быть разным. За последние годы состав и показатели бухгалтерской отчетности в России претерпели значительные изменения в связи с исполнением Программы реформирования бухгалтерского учета. При составлении отчета о прибылях и убытках (ПБУ 4/99 «Бухгалтерская отчетность организации») следует исходить из двух методологических допущений: 1) непрерывности деятельности, в соответствии с которым, если нет никаких признаков прекращения деятельности организации, отчеты составляются в соответствии с учетными принципами и правилами признания и оценки активов, установленными учетной политикой организации. Если ожидается, что организация вскоре прекратит свое существование, отчетность может быть подготовлена исходя из того, что все активы будут проданы по ликвидационной стоимости; 2) соответствия, согласно которому расходы должны быть отнесены к периоду возникновения затрат, связанных с получением доходов, а не в момент оплаты. Доходы, в свою очередь, должны быть отнесены не к периоду продажи товаров и оказания услуг, а к периоду поступления средств. Ранее для представления информации о финансовых результатах деятельности организации использовалось большое количество отчетных форм с детализацией показателей внутри этих форм, что вызывало иллюзию богатейших аналитических возможностей содержащейся в них информации. Административно-плановые методы управления предполагали получение от организации данных о взаимоувязке ряда показателей отчетности. Например, показатель выпущенной товарной продукции в отчетном периоде увязывался с показателем реализации продукции за период с учетом изменения остатков нереализованной готовой продукции на складе, показатель балансовой прибыли увязывался с показателем реализации продукции за отчетный период. Подавляющая часть информации о прибылях и убытках формировалась для представления «наверх», а не для собственных нужд организаций. В настоящее время содержание формы № 2 «Отчет о прибылях и убытках» оказалось предельно сжатым. Cохранены только фактические показатели выручки (нетто) от продажи товаров, работ, услуг, затрат по продаже продукции, коммерческих расходов и управленческих расходов и т. п. как за текущий отчетный, так и за предыдущий период. С принятием ПБУ 4/99 «Бухгалтерская отчетность организации» в состав этого отчета введены такие новые показатели, как «валовая прибыль»; «прибыль (убыток) от продаж»; «прибыль (убыток) до налогообложения»; «отложенные налоговые активы»; «отложенные налоговые обязательства»; «текущий налог на прибыль». Из отчета о прибылях и убытках исключены плановые показатели. Структура отчета о прибылях и убытках в российской практике соответствует структуре отчета, принятой согласно МСФО. Расхождения существуют лишь в методике расчета отдельных показателей. Основное назначение отчета о прибылях и убытках заключается в характеристике финансовых результатов деятельности организации за отчетный период. На основании отчета о прибылях и убытках пользователи финансовой информации могут: • судить о финансовых результатах деятельности организации за отчетный период; • оценить качество роста прибыли; • правильно построить отношения с имеющимися заказчиками; • оценить возможные риски предпринимательства, оценивая размеры чрезвычайных расходов и доходов. Смысл данной формы отчетности состоит в том, чтобы повторить алгоритм исчисления прибыли и раскрыть условия ее формирования на основе определенной экономической концепции. Особенность данного отчета в отечественной практике заключается в том, что в нем содержатся данные о трех составляющих затрат на производство, последовательно вычитаемых из выручки от продажи продукции при формировании финансового результата от продажи продукции. Эти составляющие – себестоимость продаж, коммерческие и управленческие расходы – определяются согласно правилам бухгалтерского учета. 3.2. Схемы построения отчета о прибылях и убытках в России и международной практике. Определение понятий отдельных показателей В международной практике отчет о прибылях и убытках может быть составлен в двух вариантах: 1) отчет-брутто, который содержит обороты результатных счетов; 2) отчет-нетто, который содержит сальдо результатных счетов. При первом варианте в разделе доходов отражается продажная стоимость продукции, а в разделе расходов – себестоимость проданной продукции. Этот вариант построения отчета расширяет аналитические возможности бухгалтерской отчетности. Второй вариант предполагает отражение дохода как разности между всеми видами доходов организации, в том числе и выручкой от продажи продукции, и всеми видами расходов организации, в том числе себестоимостью проданной продукции, работ, услуг. Кроме того, существуют многоступенчатая и одноступенчатая формы отчета о прибылях и убытках. При многоступенчатой форме отчет формируют исходя из экономической концепции прибыли. При этом он должен показывать, как из оборотов вычитаются соответствующие затраты, и таким образом характеризовать составляющие чистой прибыли. Наряду с доходами и расходами по обычным видам деятельности показываются прочие доходы и расходы в специально выделенных для этого строках. Такое представление важно для формирования информации о качестве чистой прибыли (убытка) отчетного периода. Кроме того, многоступенчатая форма делает возможным маржинальный анализ прибыли. Такая форма отчетности предусмотрена российскими стандартами. Одноступенчатая форма позволяет рассчитать чистую прибыль, вычитая из общей суммы доходов, сгруппированных в первой части отчета, общую сумму расходов, отраженных во второй части отчета. Западные компании используют обе формы отчета о прибылях и убытках. К основным показателям, представленным в отчете о прибылях и убытках, относят доходы, расходы, выручку (нетто), себестоимость продаж, прибыль. В соответствии с требованиями ПБУ 9/99 «Доходы организации» и ПБУ 10/99 «Расходы организации» (утверждены приказами Минфина России от 06.05.1999 № 32н и № 33н соответственно) под доходами (расходами) понимается увеличение (уменьшение) экономических выгод в результате поступления (выбытия) активов и (или) погашения (возникновения) обязательств, приводящее к увеличению (уменьшению) капитала, за исключением изменения вкладов участников. В ПБУ 9/99 и 10/99 доходы и расходы подразделяются на доходы и расходы от обычных видов деятельности и прочие доходы и расходы. При этом для целей бухгалтерского учета организация самостоятельно признает поступления доходами от обычных видов деятельности или прочими доходами и расходами. Критерий их разграничения зависит от характера деятельности организации, вида доходов или условий их получения. В российской бухгалтерской (финансовой) отчетности прибыль формируется расчетным путем как превышение доходов над расходами. Большое значение для формирования форм отчетности имеет показатель выручки от продаж, которая принимается к бухгалтерскому учету в сумме, исчисленной в денежном выражении, равной величине поступления денежных средств и иного имущества и величине дебиторской задолженности. В основу определения выручки заложен принцип начисления. ПБУ 9/99 и ПБУ 10/99 определены условия, необходимые для признания в бухгалтерском учете выручки и расходов. Если указанные условия нарушаются, то в бухгалтерском учете организации признаются не выручка и расходы, а кредиторская и дебиторская задолженность. Выручка от продажи товаров, продукции, работ, услуг в отчетности, как правило, показывается в оценке-нетто за минусом НДС и акцизов, стоимости возвращенных товаров и скидок с цен. Для целей формирования финансового результата от обычных видов деятельности используется показатель себестоимости проданных товаров, продукции, работ, услуг. Данный показатель формируется на основе расходов по обычным видам деятельности, признанных как в отчетном, так и в предыдущих отчетных периодах, и переходящих расходов с учетом корректировок. Корректировки зависят от особенностей производства продукции, выполнения работ, оказания услуг и их продажи. При этом коммерческие и управленческие расходы могут признаваться в себестоимости проданной продукции полностью в отчетном году их признания в качестве расходов по обычным видам деятельности. Таким образом, в российском бухгалтерском учете нормативно регламентированы вопросы формирования для целей бухгалтерского учета и отражения в бухгалтерской отчетности базовых показателей: «доходы организации», «расходы организации», «выручка от продаж», «себестоимость проданных товаров», «прибыль (убыток) от продажи». 3.3. Порядок составления формы № 2 «Отчет о прибылях и убытках» Показатели формы № 2 «Отчет о прибылях и убытках» заполняются на основе аналитических данных к счетам 01 «Основные средства», 04 «Нематериальные активы», 09 «Отложенные налоговые активы», 77 «Отложенные налоговые обязательства», 90 «Продажи», 91 «Прочие доходы и расходы», 99 «Прибыли и убытки». В соответствии с требованиями ПБУ 9/99 «Доходы организации» состав доходов от обычных видов деятельности организация определяет самостоятельно. Помимо выручки от реализации к доходам от обычных видов деятельности могут быть отнесены поступления от сдачи имущества в аренду, участия в уставном капитале других организаций и т. д. Единственное условие: операции, которые приносят подобные поступления, должны признаваться предметом деятельности организации. В противном случае эти доходы считаются прочими. Основные виды деятельности организации определяются по ее уставу. При определении предмета деятельности следует руководствоваться так называемым правилом существенности. Предметом деятельности признаются операции, доходы от которых «существенны», т. е. нераскрытие информации о которых может повлиять на экономические решения заинтересованных пользователей. Все существенные доходы следует отражать отдельными строками в форме № 2 «Отчет о прибылях и убытках». В состав доходов не включаются: • суммы, поступившие комиссионерам (агентам) для перевода их комитентам (принципалам); • авансы, полученные в счет предварительной оплаты продукции; • задатки; • суммы, поступившие в залог (если договором предусмотрено, что заложенное имущество будет передано залогодержателю; • суммы, поступившие в погашение ранее выданного займа или кредита. Графа 4 «За аналогичный период предыдущего года» отчета заполняется на основе данных графы 3 отчета за предыдущий год. Если данные за аналогичный период предыдущего года несопоставимы с данными за отчетный период, то данные за предыдущий период подлежат корректировке исходя из изменений учетной политики, законодательных и иных нормативных актов. Исправительные записи в бухгалтерском учете при этом не производятся. Отчет о прибылях и убытках состоит из двух разделов: I. «Доходы и расходы по обычным видам деятельности»; II. «Прочие доходы и расходы». При самостоятельной разработке формы отчета организации вправе отдельные недостаточно существенные показатели представлять обособленно в пояснениях к отчету о прибылях и убытках. Показатели отчета формируются нарастающим итогом с начала года. Доходы и расходы от обычных видов деятельности и прочие поступления отражаются в отчетности согласно принципу соответствия. Раздел I. «Доходы и расходы по обычным видам деятельности»Рассмотрим показатели, отражаемые в разделе I отчета о прибылях и убытках. Показатель «Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей)» отражает выручку от продажи готовой продукции, работ, услуг, товаров и т. п., исчисленную в соответствии с принятой организацией учетной политикой и правилами ведения бухгалтерского учета с учетом скидок, наценок, изменений условий договоров, расчетов неденежными средствами и других обстоятельств, относящихся к формированию данной выручки. Важнейшим условием признания выручки в бухгалтерском учете является переход права собственности на продукцию от продавца к покупателю (подп. «г» п. 12 ПБУ 9/99 «Доходы организации»). При выполнении работ (оказании услуг) выручка признается, когда работа или услуга принята заказчиком. Таким образом, если по условиям договора переход права собственности на продукцию от продавца к покупателю не совпадает с датой отгрузки, выручка от продажи такой продукции включается в отчет о прибылях и убытках на дату перехода права собственности. Выручка от продажи учитывается по кредиту счета 90 «Продажи», субсчет 1 «Выручка», и определяется по методу учета по отгрузке независимо от момента признания выручки в целях налогообложения. Строка заполняется по данным аналитического учета к счету 90 (журнал-ордер № 11 или аналогичный учетный регистр). При этом в бухгалтерском учете делается проводка: Дебет счетов 62, 50 – Кредит счета 90-1 – отражена выручка от продажи товаров, продукции, работ, услуг. Выручка показывается за минусом НДС, акцизов и экспортных пошлин, на суммы которых в бухгалтерском учете делается запись: Дебет счета 90-3 – Кредит счета 68 – отражена сумма налоговых обязательств организации по налогам и сборам. Пример У ОАО «Линда» два вида деятельности: производство продукции и оптовая торговля. В 2008 г. ОАО «Линда» реализовало продукцию собственного производства на сумму 3600 тыс. руб. (в том числе НДС – 600 тыс. руб.), а выручка от продажи товаров составила 1200 тыс. руб. (в том числе НДС – 200 тыс. руб.). В 2007 г. ОАО «Линда» продало продукции собственного производства на 2400 тыс. руб. (в том числе НДС – 400 тыс. руб.), а оптовой торговлей не занималось. Рассмотрим порядок заполнения формы № 2 «Отчет о прибылях и убытках» за 2008 г. По строке 010 следует отразить показатели: • в графе 3 – 4000 тыс. руб. (3600 тыс. – 600 тыс. + 1 200 тыс. – 200 тыс.); • в графе 4 – 2000 тыс. руб. (2400 тыс. – 400 тыс.). В том числе следует расшифровать: от производства продукции – 3000 тыс. руб.; от продажи товаров – 1000 тыс. руб. Показатель «Себестоимость проданных товаров, продукции, работ, услуг» отражает затраты на производство продукции, работ, услуг в доле, относящейся к проданным в отчетном периоде продукции, работам, услугам. Этот показатель вычитается из суммы, отраженной в строке «Выручка…», поэтому приводится в скобках. При формировании показателя учитываются расходы по обычным видам деятельности. Расходы признаются в бухгалтерском учете при одновременном соблюдении следующих условий: • расход производится в соответствии с конкретным договором, требованием законодательных и нормативных актов, обычаями делового оборота; • сумма расхода может быть определена; • имеется уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации. Уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации, имеется в случае, когда организация передала актив либо отсутствует неопределенность в отношении передачи актива. Если в отношении любых расходов, осуществленных организацией, не исполнено хотя бы одно из названных условий, то в бухгалтерском учете организации признается дебиторская задолженность. Организации, осуществляющие торговую деятельность, отражают по данной статье покупную стоимость товаров, выручка от продажи которых отражена в данном отчетном периоде. В зависимости от учетной политики по этой строке может отражаться как полная производственная себестоимость проданной продукции, выполненных работ, оказанных услуг, так и сокращенная себестоимость, когда общехозяйственные расходы списывают в дебет счета 90 «Продажи», субсчет 2 «Себестоимость продаж». При формировании данного отчетного показателя в бухгалтерском учете организации делаются следующие записи в зависимости от профиля своей деятельности. 1. Предприятия, производящие и реализующие готовую продукцию: Дебет счета 90 – Кредит счетов 43, 45 – списана себестоимость проданной продукции. 2. Предприятия торговли и общественного питания: Дебет счета 90 – Кредит счета 41 – списана покупная стоимость товаров (без НДС). 3. Предприятия, выполняющие работы, оказывающие услуги: Дебет счета 90 – Кредит счета 20 – списана себестоимость оказанных работ, услуг. Организации, которые используют для учета выпуска продукции счет 40 «Выпуск продукции (работ, услуг)», отражают по строке 020 сумму превышения фактической себестоимости товаров, работ, услуг над нормативной (плановой) себестоимостью. При этом в бухгалтерском учете делается запись: Дебет счета 90-2 – Кредит счета 40 – списано превышение фактической себестоимости готовой продукции над нормативной (плановой), если фактическая себестоимость превысила нормативную; Дебет счета 90-2 – Кредит счета 40 (сторно) – себестоимость продукции уменьшена на сумму превышения плановой себестоимости над фактической. В этом случае данные по строке 020 уменьшаются. Пример (продолжение) Себестоимость продукции собственного производства, которую ОАО «Линда» продало в 2008 г., составила 2888 тыс. руб. Себестоимость продукции, проданной в 2007 г., – 1500 тыс. руб. Фактическая себестоимость товаров, проданных в 2008 г., равна 500 тыс. руб. По строке 020 отчета за 2008 г. в круглых скобках следует указать следующие суммы: • в графе 3 – 3388 тыс. руб., в том числе: затраты на производство продукции – 2888 тыс. руб.; покупная стоимость товаров – 500 тыс. руб.; • в графе 4 – 1500 тыс. руб. При определении себестоимости проданных продукции, работ, услуг следует руководствоваться требованиями ПБУ 10/99 «Расходы организации», отраслевыми инструкциями по вопросам планирования, учета и калькулирования себестоимости продукции, работ, услуг. По строке 029 «Валовая прибыль» отражается валовая прибыль организации, которая определяется расчетным путем как разница между выручкой от продаж и себестоимостью проданных товаров, продукции, работ, услуг. Пример (продолжение) По строке 029 отчета о прибылях и убытках ОАО «Линда» должно указать следующие суммы: • в графе 3 – 612 тыс. руб. (4000–3388); • в графе 4 – 500 тыс. руб. (2000–1500). Показатель «Коммерческие расходы» отражает затраты, связанные со сбытом продукции, и издержки обращения. Данные виды расходов отражаются в бухгалтерском учете на счете 44 «Расходы на продажу». Коммерческие расходы отражаются в отчете о прибылях и убытках отдельно и в том случае, если учетной политикой организации предусмотрено, что она полностью включает коммерческие расходы в себестоимость проданных товаров в отчетном периоде. При частичном списании эти расходы подлежат распределению. При списании коммерческих расходов в бухгалтерском учете делается проводка: Дебет счета 90 – Кредит счета 44 – списаны расходы коммерческого характера. Пример (продолжение) В 2008 г. ОАО «Линда» израсходовало 100 тыс. руб. на доставку продукции покупателям. В 2007 г. на эти цели было потрачено 40 тыс. руб. Организация включает всю сумму коммерческих расходов в себестоимость продукции, проданной в отчетном периоде. По строке 030 формы № 2 ОАО «Линда» должно записать в круглых скобках следующие суммы: • в графе 3 —100 тыс. руб.; • в графе 4 – 40 тыс. руб. Показатель «Управленческие расходы» отражает управленческие расходы организации, если ее учетной политикой установлено, что эти расходы полностью признаются в себестоимости проданных товаров, продукции, работ, услуг. В качестве условно постоянных они подлежат списанию в дебет счетов в полном объеме проводкой: Дебет счета 90 – Кредит счета 26 – списаны полностью учтенные в отчетном периоде расходы управленческого характера. Если указанные расходы списываются в дебет счета 20 «Основное производство», то отражаются по строке 020 «Себестоимость проданных товаров, продукции, работ, услуг». Пример (продолжение) В 2008 г. административные расходы ОАО «Линда» составили 40 тыс. руб., а в 2007 г. – 50 тыс. руб. Кроме того, в 2008 г. предприятие уплатило земельный налог в сумме 30 тыс. руб., а в 2007 – 50 тыс. руб. По строке 040 формы № 2 ОАО «Линда» должно записать в круглых скобках следующие суммы: • в графе 3 – 70 тыс. руб. (40 + 30); • в графе 4 – 100 тыс. руб. (50 + 50). Показатель «Прибыль (убыток) от продаж» отражает финансовый результат от продажи товаров, продукции, работ, услуг. Он рассчитывается как разница между выручкой от продажи товаров, продукции, работ, услуг и себестоимостью проданной продукции, товаров, работ, услуг, коммерческими и управленческими расходами. Если организация получила убыток от продажи товаров, продукции, работ, услуг, то сумма убытка показывается в круглых скобках. Пример (продолжение) По строке 050 формы № 2 ОАО «Линда» должно указать следующие суммы: • в графе 3 – 442 тыс. руб. (4000–3388 – 100 – 70); • в графе 4 – 360 тыс. руб. (2000–1500 – 40 – 100). Раздел II. «Прочие доходы и расходы»В этом разделе отражаются доходы и расходы, признанные организацией в бухгалтерском учете как прочие в соответствии с условиями, определенными для признания в ПБУ 9/99 «Доходы организации» и ПБУ 10/99 «Расходы организации». Показатель «Проценты к получению» включает суммы причитающихся доходов, не связанных с участием организации в уставном капитале других организаций либо с ведением совместной деятельности. По этой строке, в частности, указываются: • проценты, начисленные по облигациям, банковским вкладам и депозитам; • проценты по государственным ценным бумагам; • проценты по займам, предоставленным другим организациям; • суммы, причитающиеся от кредитных организаций за пользование остатками средств, находящихся на счетах организации. В бухгалтерском учете эти суммы отражаются по кредиту счета 91 «Прочие доходы и расходы» следующей записью: Дебет счета 76 – Кредит счета 91 – отражена задолженность по процентам и платежам банков. Показатель «Проценты к уплате» отражает проценты, начисленные организации за временное пользование кредитами и займами. К этой группе расходов относятся проценты по кредитам и займам, не связанным с приобретением имущества. Проценты по кредитам, взятым на покупку основных средств, материалов, товаров, включаются в их фактическую себестоимость. По этой строке отражаются также суммы процентов по облигациям, акциям, подлежащие уплате в соответствии с договорами. В бухгалтерском учете эти суммы отражаются по дебету счета 91 «Прочие доходы и расходы» следующей записью: Дебет счета 91 – Кредит счетов 66, 67 – начислена задолженность по кредитам и займам. Пример (продолжение) В 2008 г. ОАО «Линда» заплатило проценты по кредитам в сумме 20 тыс. руб. В 2007 г. проценты по кредитам составили 10 тыс. руб. По строке 070 формы № 2 ОАО «Линда» в круглых скобках указываются следующие суммы: • в графе 3 – 20 тыс. руб.; • в графе 4 – 10 тыс. руб. Показатель «Доходы от участия в других организациях» отражает поступления от долевого участия в уставном капитале других организаций, если данный вид деятельности не признан в качестве основного, а также прибыль от совместной деятельности. Доходы от долевого участия в уставном капитале других организаций и дивиденды по акциям отражаются в бухгалтерском учете по мере объявления источником их размеров. По этой строке показываются выплаты, подлежащие получению: • от участия в уставном капитале других организаций, которые должны быть получены в срок, установленный учредительными документами (дивиденды по акциям, доходы от долевого участия); • от участия в совместной деятельности без образования юридического лица (по договору простого товарищества). Для расчета показателя принимается кредитовый оборот субсчетов счета 91 «Прочие доходы и расходы», на которых отражены такие доходы. Пример (продолжение) В 2008 г. ОАО «Линда» получило дивиденды в сумме 33 тыс. руб. В 2007 г. ОАО «Линда» дивидендов не получало. По строке 080 отчета о прибылях и убытках ОАО «Линда» нужно указать следующие суммы: • в графе 3 – 33 тыс. руб.; • в графе 4 ставится прочерк. Начиная с годовой бухгалтерской отчетности за 2006 г. доходы и расходы подразделяются на два вида: от обычных видов деятельности и прочие. При этом расходы на ликвидацию последствий чрезвычайных обстоятельств хозяйственной деятельности (стихийных бедствий, пожаров, аварий и т. д.) также являются прочими расходами и соответственно должны отражаться не на счете 99 «Прибыли и убытки», а на счете 91 «Прочие доходы и расходы». Показатель «Прочие доходы» отражает следующие виды прочих доходов организации: • суммы дохода от продажи основных средств и иных активов, подлежащие получению в соответствии с условиями договора в оценке-нетто (за минусом НДС и других аналогичных платежей); • прибыль от передачи имущества в счет вклада по договору простого товарищества (разница между оценочной стоимостью передаваемого имущества и его балансовой или остаточной стоимостью с учетом расходов по передаче); • поступления, связанные с предоставлением за плату во временное пользование активов организации; • поступления, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности; • штрафы, пени, неустойки за нарушение договоров к получению; • активы, полученные безвозмездно, в том числе по договору дарения; • поступления в возмещение причиненных организации убытков; • прибыль прошлых лет, выявленную в отчетном году; • суммы кредиторской и депонентской задолженности, по которым истек срок исковой давности; • положительные курсовые разницы; • суммы дооценки оборотных активов. • поступления, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации и т. п.): это стоимость материальных ценностей, остающихся от списания непригодных к восстановлению и дальнейшему использованию активов. Пример (продолжение) За 2008 г. ОАО «Линда» имело доход от продажи активов в сумме 101,5 тыс. руб. В 2007 г. эти доходы отсутствовали. В 2008 г. в учете ОАО «Линда» были отражены положительные курсовые разницы в сумме 4 тыс. руб. В 2007 г. положительные курсовые разницы составляли 10 тыс. руб. По строке «Прочие доходы» отчета о прибылях и убытках ОАО «Линда» должно указать следующие суммы: • в графе 3 – 105,5 тыс. руб.; • в графе 4 – 10 тыс. руб. Показатель «Прочие расходы» отражает следующие виды расходов: • расходы, связанные с участием в уставном капитале других организаций; • расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), товаров, продукции; • отчисления в оценочные резервы, создаваемые в соответствии с правилами бухгалтерского учета (резервы по сомнительным долгам, под обесценение вложений в ценные бумаги и др.), а также резервы, создаваемые в связи с признанием условных фактов хозяйственной деятельности; • штрафы, пени, неустойки за нарушение условий договоров; • возмещение причиненных организацией убытков; • убытки прошлых лет, признанные в отчетном году; • суммы дебиторской задолженности, по которой истек срок исковой давности, других долгов, нереальных ко взысканию; • перечисление средств (взносов, выплат и т. д.), связанных с благотворительной деятельностью, расходы на осуществление спортивных мероприятий, отдыха, развлечений, мероприятий культурно-просветительного характера и иных аналогичных мероприятий; • расходы по обслуживанию ценных бумаг; • отдельные налоги и сборы, которые должны быть уплачены за счет финансовых результатов; • отрицательные курсовые разницы; • убытки от хищений материальных и иных ценностей, виновники которых по решениям суда не установлены; • суммы, уплаченные в возмещение убытков, причиненных фирмой; • сумма уценки оборотных активов; • судебные расходы; • расходы, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации имущества и т. п.). Пример (продолжение) За 2008 г. ОАО «Линда» имело расходы по продаже активов в сумме 102,5 тыс. руб. В 2007 г. сумма расходов по содержанию законсервированных мощностей равнялась 1 тыс. руб. Налог на имущество организации составил 4 тыс. руб. в 2008 г. и 2 тыс. руб. в 2007 г. По строке «Прочие расходы» отчета о прибылях и убытках ОАО «Линда» в круглых скобках должно указать следующие суммы: • в графе 3 – 106,5 тыс. руб.; • в графе 4–3 тыс. руб. Данные по прочим доходам и расходам отражаются на счете 91 «Прочие доходы и расходы». Показатели строк заполняются на основе аналитических данных к счету 91 (журналы-ордера № 13, 15 или аналогичные регистры). По строке «Прибыль (убыток) до налогообложения» показывается финансовый результат деятельности организации в отчетном периоде. Этот показатель может быть рассчитан по формуле Прибыль (убыток) до налогообложения = Прибыль (убыток) от продаж + Проценты к получению – Проценты к уплате + + Доходы от участия в других организациях + Прочие доходы – Прочие расходы. Пример (продолжение) ОАО «Линда» должно сформировать показатель «Прибыль (убыток) до налогообложения» следующим путем: • в графе 3 – 454 тыс. руб. (442 – 20 + 40 + 105,5 – 106,5); • в графе 4 – 357 тыс. руб. (360 – 10 + 10 – 3). По строке «Отложенные налоговые активы» отражается на основе аналитических данных к счету 09 «Отложенные налоговые активы» величина отложенных налоговых активов, которые были сформированы и погашены за отчетный период. Показатель рассчитывается как разница между оборотом по дебету счета 09 в корреспонденции со счетом 68 «Расчеты по налогам и сборам» за отчетный период и оборотом по кредиту счета 09 в корреспонденции со счетом 68 за отчетный период. Исчисленная разница может иметь отрицательный знак. В этом случае она будет отражаться в форме № 2 в круглых скобках. Пример (продолжение) ОАО «Линда» на 01.01.2006 имело по счету 09 сальдо 4,62 тыс. руб. В течение 2008 г. ОАО «Линда» получило убыток от реализации амортизируемого имущества в сумме 1 тыс. руб. Величина отложенного налогового актива (Дебет счета 09 – Кредит счета 68) составила 240 руб. (1 тыс. руб.? 24 %). В декабре 2008 г. в бухгалтерском учете был отражен прочий доход по безвозмездно полученным основным средствам в сумме 13,75 тыс. руб. (Дебет счета 98 – Кредит счета 91-1). В том же месяце была отражена сумма уменьшения возникшего в ноябре отложенного налогового актива: Дебет счета 68 – Кредит счета 09 – 3,3 тыс. руб. (13,75 тыс. руб.? 24 %). В 2007 г. этот показатель составлял 5 тыс. руб. Следовательно, показатель «Отложенные налоговые активы» должен быть сформирован следующим путем и отражен в круглых скобках: • в графе 3 – (3) тыс. руб. (0,24 – 3,3 = —3,06); • в графе 4–5 тыс. руб. – без круглых скобок. Показатель «Отложенные налоговые обязательства» формируется на основе аналитических данных к одноименному счету 77 и отражает величину отложенных налоговых обязательств, которые были сформированы и погашены за отчетный период. Показатель «Отложенные налоговые обязательства» рассчитывается как разница между оборотом по дебету счета 68 и кредиту счета 77 за отчетный период и оборотом по дебету счета 77 и кредиту счета 68 за отчетный период. Исчисленная разница может иметь отрицательный знак. В этом случае она отражается в форме № 2 в круглых скобках. Пример (продолжение) ОАО «Линда» на 1 января 2008 г. имело по счету 77 сальдо 12,115 тыс. руб. В январе – декабре 2008 г. суммы налогооблагаемых временных разниц и отложенных налоговых обязательств составили:  В 2007 г. – 5 тыс. руб. Следовательно, показатель «Отложенные налоговые обязательства» должен быть сформирован следующим путем: • в графе 3–8 тыс. руб. (10,777 – 18,585 = –7, 808) без круглых скобок; • в графе 4–5 тыс. руб. – в круглых скобках. По строке «Текущий налог на прибыль» отражается сумма налога на прибыль (доход), исчисленная организацией в соответствии с порядком, установленным законодательством Росийской Федерации. Текущим налогом на прибыль признается налог на прибыль для целей налогообложения, определяемый исходя из величины условного расхода, скорректированной на суммы постоянного налогового обязательства (актива), отложенного налогового актива и отложенного налогового обязательства отчетного периода. Текущий налог на прибыль за каждый отчетный период должен признаваться в бухгалтерской (финансовой) отчетности в качестве обязательства, равного сумме неуплаченной величины налога. Пример (продолжение) Для заполнения строки «Текущий налог на прибыль» по данным формы № 2 в 2008 г. следует произвести следующий расчет: УРНП ± ПНО ± ОНА ± ОНО, где УРНП – условный расход (доход) по налогу на прибыль; определяется как произведение прибыли (убытка) до налогообложения на ставку налога на прибыль; ПНО – постоянное налоговое обязательство; ОНА – отложенный налоговый актив; ОНО – отложенное налоговое обязательство. Постоянное налоговое обязательство – это суммы налога на прибыль, которые возникают только в налоговом учете и отражаются в бухгалтерском учете на счете прибылей и убытков. В 2008 г. эта величина составила 24,792 тыс. руб. а в 2007 г. – 31 тыс. руб. Тогда текущий налог на прибыль составят: в 2008 г.: 454 тыс. руб.? 24 % + 24,792 тыс. руб. – 3,060 тыс. руб. + + 7,808 тыс. руб. = 138,5 тыс. руб.; в 2007 г.: 357 тыс. руб.? 24 % + 31 тыс. руб. + 5 тыс. руб. – 5 тыс. руб. = 116,68 тыс. руб. В форме № 2: • в графе 3 – 139 тыс. руб.; • в графе 4 – 117 тыс. руб. Показатель «Чистая прибыль (убыток) отчетного периода» для целей бухгалтерского учета и составления отчетности формируется расчетным путем. Прибыль (убыток) до налогообложения увеличивается на величину отложенных налоговых активов и уменьшается на величину отложенных налоговых обязательств и текущего налога на прибыль. Такой алгоритм расчета правомерен при положительных значениях показателей «Отложенные налоговые активы» и «Отложенные налоговые обязательства». В противном случае и при наличии убытков от производственно-финансовой деятельности возможны иные алгоритмы расчета. Пример (продолжение) Величина чистой прибыли за 2008 г. рассчитывается следующим образом: Прибыль (убыток) до налогообложения ± ОНА ± ОНО. Конкретно величина чистой прибыли за 2008 г. рассчитывается следующим образом: 454 тыс. руб. – 3,060 тыс. руб. + 7,808 тыс. руб. – 138,5 тыс. руб. = = 320,248 тыс. руб. В форме № 2 по данной строке будет указано: • в графе 3 – 320 тыс. руб.; • в графе 4 – 240 тыс. руб. Справочные данныеПостоянные налоговые обязательства и активы учитываются в течение года и сальдо на конец года не имеют, поэтому их сумма показывается в форме № 2 только справочно. Согласно ПБУ 18/02 «Учет расчетов по налогу на прибыль» постоянное налоговое обязательство – это сумма налога на прибыль, которая приводит к увеличению налоговых платежей по налогу на прибыль в отчетном периоде. Чтобы рассчитать постоянное налоговое обязательство, нужно умножить постоянную разницу на ставку налога на прибыль. В свою очередь, постоянная разница – это суммы, которые отражаются в бухгалтерском, но не в налоговом учете. Кроме того, в форме № 2 отражается базовая и разводненная прибыль на акцию. Для расчета этих показателей следует воспользоваться Методическими рекомендациями по раскрытию информации о прибыли, приходящейся на одну акцию, утвержденными приказом Минфина России от 21.03.2000 № 29н. Согласно этим Методическим рекомендациям сначала рассчитывается средневзвешенное количество обыкновенных акций. Для этого количество обыкновенных акций на 1-е число каждого месяца отчетного периода суммируют и делят на количество месяцев. После этого из чистой прибыли вычитают сумму дивидендов по привилегированным акциям и остаток делят на полученное средневзвешенное число обыкновенных акций. Для расчета разводненной прибыли представляют, что все привилегированные акции обменяны на обыкновенные. После этого чистую прибыль делят на суммарное количество обыкновенных акций: тех, что были с самого начала, и тех, что получены в результате конвертации привилегированных акций. Пример (продолжение) По итогам 2008 г. ОАО «Линда» получило чистую прибыль в размере 320 000 руб. Средневзвешенное количество акций общества за 2008 г. – 9220 шт. В 2008 г. ОАО выпустило 1000 привилегированных акций с дивидендами в размере 20 руб. на каждую и с правом конвертации одной привилегированной акции в три обыкновенные. Базовая прибыль на одну акцию составляет: ((320 000 руб. – 1000 привилег. акций? 20 руб./акцию: 9220 акций) = 32,53 руб. Разводненная прибыль на одну акцию будет равна: [320 000 руб.: (9220 акций + 1000 привилег. акций? 3)] = 26,18 руб. В 2007 г. данные показатели не исчилялись. В разделе «Расшифровка отдельных прибылей и убытков» приводятся отдельные виды доходов и расходов. Например, расшифровываются штрафы, пени, неустойки, прибыль прошлых лет, курсовые разницы по операциям с валютой, оценочные резервы и др. 3.4. Отчетные данные о распределении прибыли и использование информации отчета о прибылях и убытках В течение отчетного периода текущие непроизводственные расходы должны финансироваться за счет прибылей и убытков и относиться в дебет счета 91 «Прочие доходы и расходы» с соответствующими корректировками финансового результата для целей налогообложения. Эти расходы должны быть учтены максимально, чтобы не завышать дивиденды собственников организации. На счете 99 «Прибыли и убытки» в течение года отражаются суммы финансовых результатов по всем видам деятельности организации, а также суммы начисленного условного расхода по налогу на прибыль, постоянных налоговых обязательств (активов) и других налогов и суммы уплаченных в бюджет штрафов, пени и финансовых санкций за нарушение законодательства. По окончании финансового года заключительными записями декабря сумма чистой прибыли (убытка), выявленная путем сопоставления оборота по дебету и оборота по кредиту на счете 99 «Прибыли и убытки», переносится на счет 84 «Нераспределенная прибыть (непокрытый убыток)». Сумма чистой прибыли списывается проводкой: Дебет счета 99 – Кредит счета 84 – списана сумма чистой (нераспределенной) прибыли отчетного года, которая отражается в форме № 2 «Отчет о прибылях и убытках». Сумма чистого убытка отчетного года отражается проводкой: Дебет счета 84 – Кредит счета 99 – списана сумма убытка отчетного года. В следующем за отчетным году на основании решения общего собрания акционеров (участников) организации проводится распределение чистой прибыли, которая может быть направлена на выплату дивидендов акционерам и учредителям, возмещение убытков предыдущих отчетных периодов, отчисление средств в резервные фонды организации и другие цели. В бухгалтерском балансе финансовый результат отчетного периода отражается как нераспределенная прибыль (непокрытый убыток), т. е. конечный финансовый результат, выявленный за отчетный период, за минусом причитающихся за счет прибыли установленных в соответствии с законодательством Российской Федерации налогов и иных аналогичных обязательных платежей, включая санкции за несоблюдение правил налогообложения. Бухгалтерская прибыль (убыток) представляет собой конечный финансовый результат (прибыль или убыток), выявленный за отчетный период на основе бухгалтерского учета всех хозяйственных операций организации и оценки статей бухгалтерского баланса по установленным правилам. Прибыль или убыток, выявленные в отчетном году, но относящиеся к операциям прошлых лет, включаются в финансовые результаты организации отчетного года. Остаток нераспределенной прибыли показывается в балансе по статье «Нераспределенная прибыль отчетного года». Показатель формы № 2 «Выручка (нетто) от продажи товаров, продукции, работ и услуг» является налогооблагаемой базой и используется при расчете НДС. Показатели формы № 2 используются налоговыми органами при проведении камеральных и документальных проверок налоговых деклараций и связывают воедино большинство налоговых деклараций и бухгалтерскую (финансовую) отчетность организации. Данные отчета о прибылях и убытках используются при расчете ряда финансовых коэффициентов, характеризующих деловую активность и доходность организации. Для оценки деловой активности при расчете коэффициентов оборачиваемости используют показатель выручки (нетто) от продажи продукции. При оценке доходности используются показатели: «прибыль (убыток) от продаж», «прибыль (убыток) до налогообложения», «чистая прибыль (убыток) отчетного периода». Сопоставление активов организации с прибылью позволяет установить фактическую доходность от вложений в целом, а также в связи с усилиями коллектива организации или третьих лиц. Использование информации формы № 2 позволяет всем заинтересованным пользователям судить об эффективности деятельности данной организации и рисках, связанных с вложениями в ее активы. Отчет о прибылях и убытках    Контрольные вопросы и задания 1. Какие методологические допущения применяются при составлении отчета о прибылях и убытках? 2. Каковы значение и функции отчета о прибылях и убытках? 3. Назовите варианты составления отчета о прибылях и убытках. 4. Назовите формы отчета о прибылях и убытках, их преимущества и недостатки. 5. Раскройте понятие «доходы организации». 6. Раскройте понятие «расходы организации». 7. Дайте определение прибыли организации в разных трактовках. 8. Дайте определение выручки от продажи товаров согласно ПБУ 9/99. 9. Дайте определение себестоимости продукции согласно ПБУ 10/99. 10. Дайте определение себестоимости продажи согласно ПБУ 10/99. 11. Раскройте содержание отчета о прибылях и убытках. 12. Раскройте особенности формирования и отражения в отчетности чистой (нераспределенной) прибыли отчетного периода. 13. Каковы основные направления использования информации, содержащейся в отчете о прибылях и убытках? Тесты 1. Прибыль (убыток) до налогообложения слагается из следующих показателей: а) прибыль (убыток) от продажи плюс прочие доходы; б) прибыль (убыток) от продажи минус прочие расходы; в) прибыль (убыток) от продажи плюс прочие доходы и минус прочие расходы. 2. Справочно к форме № 2 «Отчет о прибылях и убытках» раскрываются сведения: а) о курсовых разницах по операциям с иностранной валютой; б) о суммах дивидендов, приходящихся на одну акцию предприятия; в) о составе чрезвычайных доходов и расходов. 3. Информация, необходимая для формирования показателя «Выручка (нетто) от продажи товаров, продукции, работ, услуг», отражается на счетах записью: а) Дебет счета 50 – Кредит счета 91; Дебет счета 91 – Кредит счета 76; б) Дебет счета 62 – Кредит счета 90; Дебет счета 90 – Кредит счета 68; в) Дебет счета 76 – Кредит счета 90. 4. Затраты на проданную в отчетном периоде продукцию, работы, услуги отражаются на счетах записью: а) Дебет счета 90 – Кредит счета 40; б) Дебет счета 43 – Кредит счета 90; в) Дебет счета 90 – Кредит счетов 20, 40,41, 43, 45. 5. Показатель «Коммерческие расходы» – это: а) издержки обращения; б) расходы на рекламу продукции и доставку продукции до станции отправления; в) затраты, связанные со сбытом продукции, и издержки обращения. 6. Расчет финансового результата деятельности организации в бухгалтерском учете базируется: а) на соблюдении правила временной определенности фактов хозяйственной деятельности; б) на непрерывности деятельности организации; в) на сопоставимости прогнозных и учетных показателей. 7 Комиссионное вознаграждение банку за услугу, связанную с продажей иностранной валюты, отражается по статье отчета: а) «Проценты к уплате»; б) «Прочие расходы»; в) «Проценты к получению». 8. Не являются прочими доходами: а) курсовые разницы; б) поступления от продажи основных средств; в) поступления от продажи товаров народного потребления. 9. Не являются прочими расходами: а) расходы, связанные с участием в уставных капиталах других организаций; б) судебные издержки; в) коммерческие расходы. |

|

||

|

Главная | Контакты | Нашёл ошибку | Прислать материал | Добавить в избранное |

||||

|

|

||||