|

||||

|

|

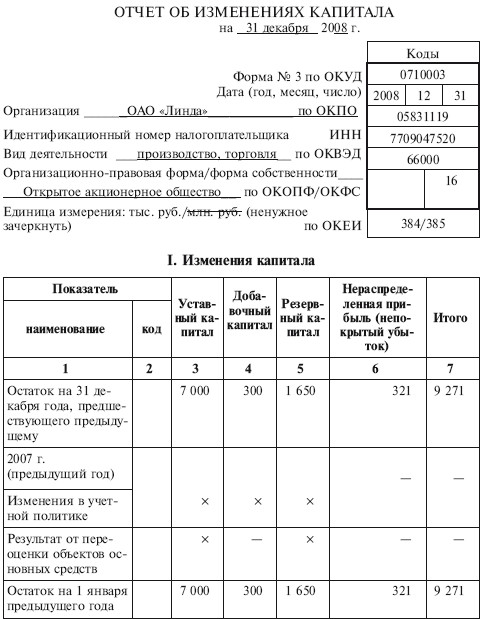

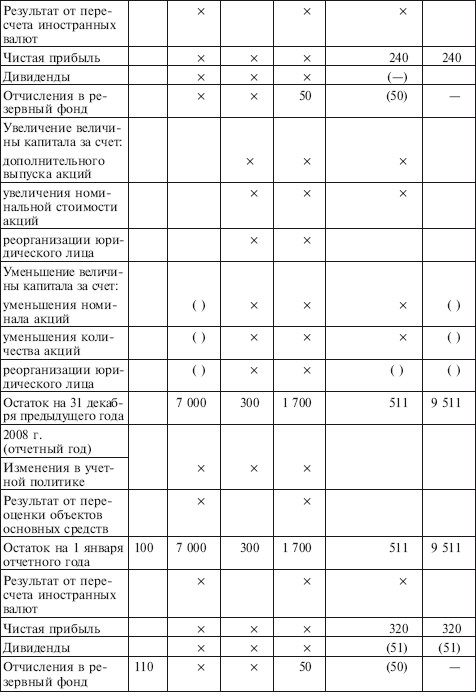

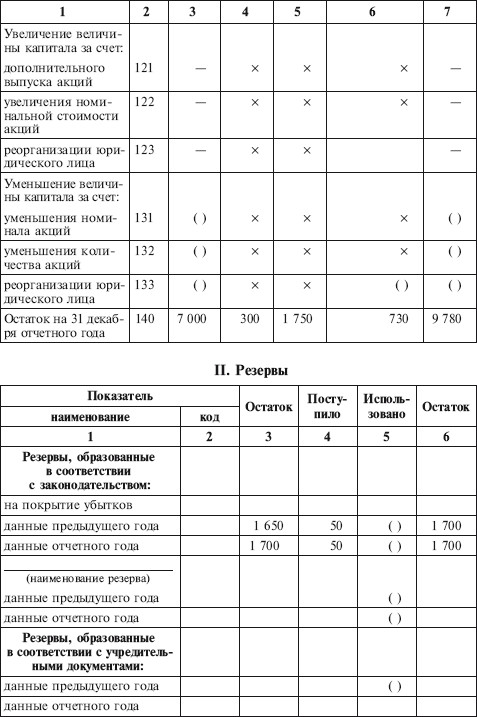

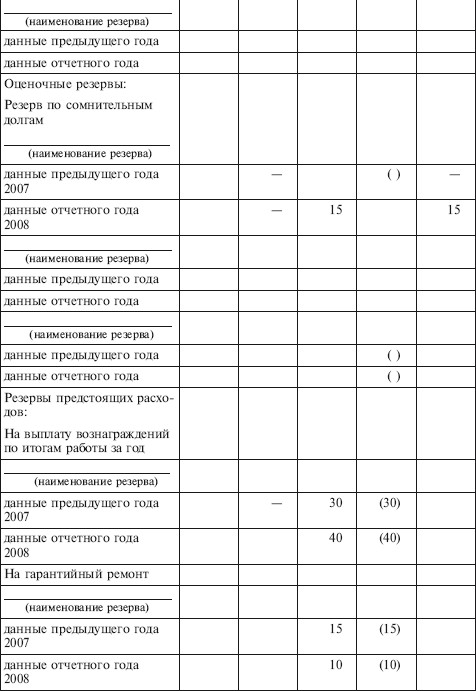

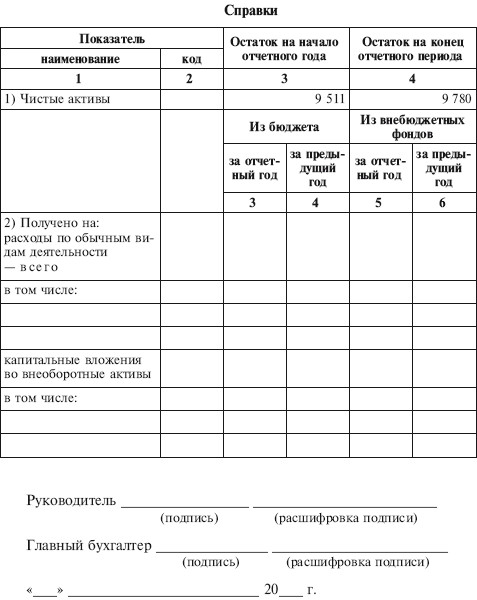

Глава 4 Отчет об изменениях капитала Цель – изучить роль информации о собственном капитале организации для внешних и внутренних пользователей; функции и структуру отчета об изменениях капитала; технику составления формы № 3 «Отчет об изменениях капитала». В результате изучения главы 4 будут получены знания: • о значении и целевой направленности отчета об изменениях капитала в современной экономике; • о структуре и функциях отчета об изменениях капитала; • о порядке формирования показателей этого отчета. 4.1. Целевое назначение и содержание отчета об изменениях капитала Отчет об изменениях капитала относится к пояснениям к бухгалтерской отчетности и представляет собой отдельную форму бухгалтерской отчетности – форму № 3. Выделение показателей собственного капитала организации и сведений о прочих фондах и резервах в отдельную форму отчетности связано с важностью информации для разных пользователей о состоянии и движении составных частей собственного капитала организации. Пояснения к бухгалтерскому балансу и отчету о прибылях и убытках должны раскрывать дополнительные данные об изменениях в капитале организации. Структура собственного капитала коммерческой организации представлена на схеме (с. 123). Основной (акционерный) капитал – это уставный капитал коммерческой организации, который по решению собственников (общего собрания акционеров участников) может увеличиваться и уменьшаться, но не менее минимального размера, предусмотренного законодательством. Структура собственного капитала коммерческой организации  Дополнительно оплаченный капитал (эмиссионный доход) – это превышение стоимости выпуска акций над их номинальной стоимостью. Дополнительный неоплаченный капитал от переоценки инвестиций и основных средств – это превышение переоцененной стоимости инвестиций и основных средств над их первоначальной стоимостью. Резервный капитал – часть средств коммерческой организации, образуемая за счет отчислений от нераспределенной прибыли. Резервный капитал используется для покрытия убытков и в отдельных случаях для выплаты дивидендов, когда прибыли отчетного периода недостаточно. Нераспределенная прибыль – одна из составных частей собственного капитала. Это величина реинвестированной прибыли организации с момента ее создания за вычетом различных убытков, выплат по дивидендам и прибыли, трансформированной в авансированный капитал. ПБУ 4/99 «Бухгалтерская отчетность организации» требует от хозяйственных товариществ и обществ представлять в отчете следующие данные: • о величине капитала на начало отчетного периода; • об увеличении капитала с выделением раздельно увеличения за счет: дополнительного выпуска акций, переоценки имущества, прироста имущества, реорганизации юридического лица (слияние, присоединение), доходов, которые в соответствии с правилами бухгалтерского учета и отчетности относятся непосредственно на увеличение капитала; • об уменьшении капитала с выделением раздельно уменьшения номинала акций за счет: уменьшения номинала акций, уменьшения количества акций, реорганизации юридического лица (разделение, выделение), расходов, которые в соответствии с правилами бухгалтерского учета и отчетности относятся непосредственно в уменьшение капитала; • о величине капитала на конец отчетного периода. Отчет состоит из двух разделов: I. «Изменения капитала»; II. «Резервы». В разделе I «Изменения капитала» отражаются наличие и движение всех составляющих собственного капитала организации: уставного (складочного) капитала, добавочного капитала, резервного фонда, нераспределенной прибыли (непокрытого убытка). Данные приводятся за два года – отчетный и предыдущий. Например, при заполнении отчета за 2008 г. нужно показать остатки составляющих собственного капитала на 31 декабря 2006 г., на 1 января и на 31 декабря 2007 г., на 1 января и на 31 декабря 2008 г. Структура таблицы раздела I «Изменения капитала» позволяет увидеть, за счет каких факторов или источников меняется величина уставного, добавочного и резервного капитала, а также нераспределенной прибыли (непокрытого убытка). В частности, на размер уставного капитала могут повлиять: • дополнительный выпуск акций или уменьшение их количества; • увеличение или уменьшение вкладов или номинальной стоимости акций; • аннулирование собственных акций акционерным обществом; • реорганизация предприятия. Размер добавочного капитала может измениться в результате: • пересчета иностранных валют в случае взноса в уставный капитал в иностранной валюте иностранным учредителем; • получения эмиссионного дохода; • направления средств добавочного капитала на увеличение уставного капитала; • направления средств добавочного капитала на погашение убытка, выявленного по результатам работы организации за год; • реорганизации предприятия. Резервный капитал может возрасти за счет отчислений от прибыли либо сократиться за счет погашения убытка, выявленного по результатам работы организации за год. Кроме того, часть резервного капитала может быть направлена на выплату процентов по облигациям, эмитированным акционерным обществом. Величина нераспределенной прибыли (непокрытого убытка) зависит: • от финансовых результатов отчетного года; • от размера выплаченных дивидендов; • от отчислений в резервный фонд; • от последствий реорганизации предприятия; • от величины уценки ранее не переоцененных объектов основных средств организации. Кроме того, размеры капитала, отраженные во вступительном сальдо на 1 января отчетного года, могут отличаться от размеров, которые зафиксированы в заключительном сальдо на 31 декабря предыдущего года. Это произойдет в двух случаях: 1) при переоценке основных средств; 2) при внесении изменений в учетную политику организации. Согласно ПБУ 6/01 «Учет основных средств» один раз в год (на начало отчетного года) организация имеет право переоценивать объекты основных средств. Причем если решение о переоценке принято, то в дальнейшем эту процедуру нужно будет проводить ежегодно. Переоценка проводится либо путем индексации стоимости основных средств, либо методом прямого пересчета по документально подтвержденным рыночным ценам. Предприятие вправе проводить оценку объектов как самостоятельно, так и с помощью привлеченных экспертов. Если в результате переоценки стоимость основных средств изменилась, то разница отражается по счету 83 «Добавочный капитал», а в случаях уценки объекта, который ранее не дооценивался, – на счет 84 «Нераспределенная прибыль (непокрытый убыток)». Согласно ПБУ 1/98 «Учетная политика организации» учетная политика организации может меняться в следующих случаях: • если меняются нормативные акты, регулирующие порядок ведения бухгалтерского учета; • если организация внедряет новые способы ведения бухгалтерского учета; • если существенно меняются условия деятельности предприятия. Это может быть связано с реорганизацией, сменой собственников, изменением видов деятельности организации и т. п. Исходя из положений п. 20 и 21 ПБУ 1/98 для сопоставимости информации данные за предыдущий год, которые переносятся в отчетность текущего года, надо представить так, будто бы новая учетная политика применялась и в прошлом году. Другими словами, данные прошлого года надо пересчитать в сопоставимых условиях. При этом в учете никакие записи не делаются, а корректировки отражаются только в бухгалтерской отчетности. Раздел II «Резервы» можно условно поделить на четыре части: 1) резервы, образованные в соответствии с законодательством; 2) резервы, образованные в соответствии с учредительными документами; 3) оценочные резервы; 4) резервы предстоящих расходов. К каждой части предусмотрены строки как минимум для трех резервов. Однако предприятия указывают наименования имеющихся резервов в форме № 3 самостоятельно. В форме № 3 приводится расшифровка составных частей резервного капитала, которая ранее находилась непосредственно в самой форме бухгалтерского баланса. Кроме того, в форме № 3 отражается движение оценочных резервов и резервов предстоящих расходов. В приказе об учетной политике должны быть оговорены виды резервов, создаваемых в организации, а также порядок ведения аналитического учета по каждому из них. Рассмотрим оценочные резервы, которые организация должна формировать исходя их принципа осторожности в оценке активов бухгалтерского баланса. Резервы под снижение стоимости материальных ценностей учитываются на счете 14. В аналитическом учете к данному счету могут открываться субсчета, отражающие резервы: • под отклонение стоимости сырья (материалов, топлива и т. п.) от рыночного уровня цен; • под снижение стоимости других средств в обороте (незавершенное производство, готовая продукция и т. д.); Согласно ПБУ 5/01 «Учет материально-производственных запасов» резервы под снижение стоимости материальных ценностей должны создаваться в конце отчетного года. Резерв под снижение стоимости материальных ценностей формируется, когда эти ресурсы испорчены, морально устарели или их рыночные цены имеют устойчивую тенденцию к снижению. Сумма резерва определяется как разница между фактической себестоимостью заготовления (приобретения) материальных ценностей по каждому номенклатурному номеру и текущей рыночной стоимостью (стоимостью возможной продажи) на конец отчетного периода. Резервы по сомнительным долгам и под обесценение финансовых вложений учитываются по кредиту счетов 63 «Резервы по сомнительным долгам» и 59 «Резервы под обесценение финансовых вложений» соответственно. Резерв по сомнительным долгам организация вправе создавать не только в конце года, но и каждый квартал по результатам инвентаризации дебиторской задолженности. Если до конца отчетного года, следующего за годом создания резерва, он не будет использован (полностью или частично), неиспользованные суммы присоединяются к финансовым результатам отчетного года. При отражении в отчетности резерва по сомнительным долгам следует помнить: • созданный резерв уменьшает величину балансовой прибыли; • на сумму резерва уменьшаются данные о дебиторской задолженности по соответствующим строкам актива баланса; • в пассиве баланса созданный резерв не отражается. При установлении устойчивого снижения стоимости финансовых вложений организация образует резерв под обесценение финансовых вложений (счет 59) на величину разницы между учетной и расчетной стоимостью таких финансовых вложений. Коммерческая организация образует указанный резерв за счет финансовых результатов организации (в составе прочих расходов). В бухгалтерской отчетности стоимость таких финансовых вложений показывается по учетной стоимости за вычетом суммы образованного резерва под снижение стоимости финансовых вложений. Проверка на обесценение финансовых вложений производится не реже одного раза в год по состоянию на 31 декабря отчетного года при наличии признаков обесценения. Организация имеет право производить указанную проверку на отчетные даты промежуточной бухгалтерской отчетности. В подразделе «Резервы предстоящих расходов» раздела II раскрываются виды резервов, которые отражены по строке «Резервы предстоящих расходов» баланса. К резервам предстоящих расходов относят учитываемые на счете 96 «Резервы предстоящих расходов» резервы: • предстоящей оплаты отпусков работникам организации; • на выплату ежегодного вознаграждения за выслугу лет; • производственных затрат по подготовительным работам в связи с сезонным характером производства; • на ремонт основных средств; • на гарантийный ремонт и гарантийное обслуживание и т. д. Кроме того, на счете 96 могут быть отражены резервы в связи с выявлением условных фактов хозяйственной деятельности (согласно ПБУ 8/01) и резервы в связи с грядущим прекращением какого-либо направления (сегмента) деятельности организации (ПБУ16/01). В справке к отчету отражают данные о стоимости чистых активов организации. Исчисление данного показателя производится в соответствии с Порядком оценки стоимости чистых активов акционерных обществ, утвержденным совместным приказом Минфина России № 10н и ФКЦБ России № 03-6/пз от 29.01.2003. Данные о поступлении средств из бюджета и внебюджетных фондов заполняются с учетом требований ПБУ 13/2000 «Учет государственной помощи» и ПБУ 9/99 «Доходы организации». 4.2. Порядок составления формы № 3 «Отчет об изменениях капитала» В форме № 3 «Отчет об изменениях капитала» составляющие собственного капитала организации расшифровываются по горизонтали в графах, а их остатки и изменения – по строкам отчета. Данные о составе и изменении капитала представляются за два отчетных периода в сравнении. Детализация причин изменения капитала дана в разделе I с расшифровкой возможных причин изменения по каждой составляющей собственного капитала. Показатели раздела I «Изменения капитала» формы № 3 представлены в следующих разрезах: графа 3 «Уставный капитал»; графа 4 «Добавочный капитал»; графа 5 «Резервный капитал»; графа 6 «Нераспределенная прибыль (непокрытый убыток)». Остатки составляющих собственного капитала отражены в графе 7 «Итого». По строкам отчета отражаются остатки и изменения составляющих собственного капитала организации за отчетный год и предыдущий отчетный период. Информационной базой для составления раздела I отчета являются аналитические данные по счетам 80 «Уставный капитал», 83 «Добавочный капитал», 82 «Резервный капитал», 84 «Нераспределенная прибыль (непокрытый убыток)», 81 «Собственные акции (доли)». Аналитические данные по данным счетам содержатся в журнале-ордере № 12 или в машинограммах по перечисленным счетам. Рассмотрим порядок формирования показателей на примере ОАО «Линда». Графа 3 «Уставный капитал»Пример Уставный капитал ОАО «Линда» на конец 2004 г. составлял 7000 тыс. руб. В течение 2005–2006 гг. его сумма не менялась. На конец 2004 г. добавочный капитал ОАО «Линда» был равен 300 тыс. руб., резервный капитал – 1650 тыс. руб. На 31 декабря 2004 г. нераспределенная прибыль ОАО «Линда» составляла 321 тыс. руб. В 2005 г. ОАО «Линда» получило прибыль в размере 240 тыс. руб. и произвело отчисления в резервный фонд в сумме 50 тыс. руб. Таким образом, на 31 декабря 2005 г. остаток чистой прибыли составил 511 тыс. руб. (444 + 117 – 50) В 2008 г. организация получила чистую прибыль в сумме 320 тыс. руб. По решению собрания акционеров были выплачены дивиденды в сумме 51 тыс. руб., а также произведены отчисления в резервный фонд 50 тыс. руб. Остаток чистой прибыли на конец 2008 г. составил 730 тыс. руб. (511 + 320 – 51–50). В строке «Остаток на 31 декабря года, предшествующего предыдущему» нужно отразить сумму уставного капитала ОАО «Линда» на 31 декабря 2006 г. (7000 тыс. руб.). В строке «Остаток на 1 января предыдущего года» указывается сумма уставного капитала на 1 января 2007 г. (7000 тыс. руб.). Эти суммы равны кредитовому остатку по счету 80 «Уставный капитал» на соответствующие даты. Строки «Увеличение величины капитала за счет…» заполняются в тех случаях, если в течение 2007–2008 гг. организация увеличила свой уставный капитал. При этом в бухгалтерском учете делается проводка: Дебет счета 75-1 – Кредит счета 80. В каждом из этих случаев сумма увеличения уставного капитала отражается в разделе I по соответствующим строкам: • «Дополнительный выпуск акций»; • «Увеличение номинальной стоимости акций»; • «Реорганизация юридического лица». Все эти суммы составят кредитовый оборот по счету 80 «Уставный капитал» за предшествующий год. В нашем примере строки прочеркиваются. Уменьшение капитала в течение предшествующего года указывают по строке «Уменьшение величины капитала за счет…». Данный показатель имеет отрицательное значение, поэтому и отражается по графе «Уставный капитал» в круглых скобках. В зависимости от причины сумму, на которую был уменьшен капитал, отражают по строкам: • «Уменьшение номинала акций»; • «Уменьшение количества акций»; • «Реорганизация юридического лица». При этом в бухгалтерском учете делается проводка: Дебет счета 80 – Кредит счета 75-1. Общая сумма этих строк будет равна дебетовому обороту по счету 80 «Уставный капитал». В нашем примере строки прочеркиваются. По строке «Остаток на 31 декабря предыдущего года» указывают кредитовый остаток по счету 80 «Уставный капитал». В нашем примере на 31 декабря 2007 г. он составил 7000 тыс. руб. Затем в графе 3 нужно отразить увеличение или уменьшение уставного капитала организации в отчетном году. Для этого заполняются строки «Увеличение величины капитала за счет…» или «Уменьшение величины капитала за счет…». Как и в предыдущих строках, сумму изменений капитала в зависимости от причин нужно указать по соответствующим строкам. В нашем примере изменений уставного капитала не было. В строке «Остаток на 31 декабря текущего года» нужно отразить величину уставного капитала организации (фирмы) на 31 декабря 2008 г. (7000 тыс. руб.) Графа 4 «Добавочный капитал»По строке «Остаток на 31 декабря года, предшествующего предыдущему» нужно отразить сумму добавочного капитала. В нашем примере на 31 декабря 2006 г. она равна кредитовому сальдо по счету 83 «Добавочный капитал» на эту дату и составляет 300 тыс. руб. Строка «Результат от переоценки объектов основных средств» заполняется в том случае, если организация проводила переоценку основных средств на 1 января предыдущего года. В этой строке нужно указать сумму увеличения или уменьшения добавочного капитала. Если в результате переоценки добавочный капитал уменьшился, сумма уменьшения пишется в круглых скобках. В нашем примере переоценка в 2007 г. не проводилась. В строке «Остаток на 1 января предыдущего года» отражается сумма добавочного капитала организации. Она равна сумме строк «Остаток на 31 декабря года, предшествующего предыдущему» и «Результат от переоценки основных средств», а также должна совпадать с кредитовым остатком по счету 83 «Добавочный капитал» на 1 января предыдущего года. В нашем примере на 1 января 2007 г. она составила 300 тыс. руб. По строке «Результат от пересчета иностранных валют» нужно указать положительные или отрицательные курсовые разницы. Они возникают у организации в том случае, если в предыдущем году вклад учредителей в уставный капитал был выражен в иностранной валюте. В нашем примере строка прочеркивается. По строке «Остаток на 31 декабря предыдущего года» отражается сумма добавочного капитала на 31 декабря предыдущего года. В нашем примере она равна сальдо по кредиту счета 83 на 31 декабря (300 тыс. руб.). По строке «Результат от переоценки объектов основных средств» нужно указать увеличение или уменьшение добавочного капитала за счет переоценки основных средств, проведенной на 1 января отчетного года. Сумму уменьшения капитала нужно поставить в круглые скобки. В нашем примере дооценка основных средств на 1 января 2008 г. не проводилась. В строке «Остаток на 1 января отчетного года» следует отразить сумму добавочного капитала организации. В нашем примере «Добавочный капитал» на эту дату составил 300 тыс. руб. Следующая строка – «Результат от пересчета иностранных валют» – заполняется в том случае, если в 2008 г. учредители организации вносили деньги в ее уставный капитал и эта сумма была выражена в иностранной валюте. Здесь нужно указать возникающие в этом случае положительные или отрицательные курсовые разницы. В нашем примере строка прочеркивается. В строке «Остаток на 31 декабря отчетного года» показывается сальдо по кредиту счета 83 на 31 декабря текущего года. В нашем примере оно составит 300 тыс. руб. Графа 5 «Резервный капитал»По строке «Остаток на 31 декабря года, предшествующего предыдущему» организация отражает кредитовое сальдо по счету 82 «Резервный капитал» на 31 декабря. В нашем примере на 31 декабря 2006 г. оно составило 1650 тыс. руб. По строке «Остаток на 1 января предыдущего года» указывается остаток по кредиту счета 82 «Резервный капитал» на 1 января предыдущего года (1650 тыс. руб.). Кредитовый оборот по счету 82 за предыдущий год отражают по строке «Отчисления в резервный фонд». В нашем примере за 2007 г. он составил 50 тыс. руб. В строке «Остаток на 31 декабря предыдущего года» указывается сальдо по счету 82 на 31 декабря. Эту же сумму нужно показать по строке «Остаток на 1 января отчетного года». В нашем примере сальдо составило 1700 тыс. руб. Кредитовый оборот по счету 82 за отчетный год отражают по строке 110 «Отчисления в резервный фонд». В нашем примере за 2008 г. они составили 50 тыс. руб. В строке «Остаток на 31 декабря отчетного года» указывается кредитовый остаток по счету 82. В нашем примере по состоянию на 31 декабря 2008 г. он составил 1750 тыс. руб. Графа 6 «Нераспределенная прибыль (непокрытый убыток)»По строке «Остаток на 31 декабря года, предшествующего предыдущему» нужно указать остаток нераспределенной прибыли на указанную дату. В нашем примере остаток прибыли на 31 декабря 2006 г. равен кредитовому остатку по счету 84 «Нераспределенная прибыль (непокрытый убыток)» и составил 321 тыс. руб. Если в 2007 г. по сравнению с 2006 г. произошли изменения в учетной политике организации, то оценка этих изменений в денежном выражении должна быть отражена по строке «Изменения в учетной политике». В нашем примере строка прочеркивается. По строке «Результат от переоценки объектов основных средств» отражается уменьшение нераспределенной прибыли за счет уценки основных средств, проведенной на 1 января предыдущего года. Эту сумму нужно поставить в круглые скобки. В ходе переоценки можно уменьшить стоимость тех основных средств, которые до этого были дооценены. В этом случае сумма уценки, равная сумме предыдущей дооценки, будет уменьшать добавочный капитал. Превышение суммы уценки над суммой дооценки относится в дебет счета 84 «Нераспределенная прибыль (непокрытый убыток)». В нашем примере переоценка основных средств в 2007 г. в ОАО «Линда» не проводилась. В строке «Остаток на 1 января предыдущего года» нужно отразить сумму нераспределенной прибыли по состоянию на эту дату. На 1 января 2007 г. она равна кредитовому остатку по счету 84 «Нераспределенная прибыль (непокрытый убыток)». В нашем примере она составит 321 тыс. руб. По строке «Чистая прибыль» показывается сумма нераспределенной прибыли, полученной в предыдущем году. В 2007 г. в ОАО «Линда» она составила 240 тыс. руб. Сумма нераспределенной прибыли уменьшается на сумму дивидендов, начисленных в предыдущем году (в нашем примере дивиденды по итогам 2006 г. не начислялись), и на сумму отчислений в резервный фонд (50 тыс. руб.). Уменьшение чистой прибыли предыдущего года отражается по строкам отчета «Дивиденды» и «Отчисления в резервный фонд». В строке «Остаток на 31 декабря предыдущего года» указывается сальдо по кредиту счета 84 на 31 декабря. В 2007 г. в ОАО «Линда» оно составило 511 тыс. руб. (321 + 240 – 50). В следующей строке – «Изменения в учетной политике» – показываются суммы, которые были направлены в предыдущем году на увеличение (уменьшение) нераспределенной прибыли организации, согласно изменениям, внесенным в ее учетную политику. В нашем примере строка прочеркивается. По строке «Результат от переоценки объектов основных средств» нужно отразить уменьшение нераспределенной прибыли организации за счет уценки основных средств, проведенной на 1 января отчетного года. Сумму уменьшения нужно поставить в круглые скобки. В нашем примере строка прочеркивается. В строке 100 «Остаток на 1 января отчетного года» отражается кредитовое сальдо по счету 84 «Нераспределенная прибыль (непокрытый убыток)» на соответствующую дату. По строке «Чистая прибыль» организация отражает сумму нераспределенной прибыли, полученной в отчетном году. В нашем примере прибыль 2008 г. составила 320 тыс. руб. Как и прибыль предыдущего года, ее нужно уменьшить на суммы начисленных дивидендов и отчислений в резервный фонд. Сумму уменьшения указывают по строкам «Дивиденды» (51 тыс. руб.) и «Отчисления в резервный фонд» (50 тыс. руб.). Кредитовое сальдо счета 84 на 31 декабря 2008 г. показывается по строке «Остаток на 31 декабря отчетного года». По строке 140 в нашем примере будет отражена сумма 730 тыс. руб. (511 + 320 – 51–50). Графа 7 «Итого»Организация отражает информацию о движении собственного капитала в целом в 2006–2008 гг. Эти суммы должны быть определены как алгебраическая сумма сальдо счетов 80 «Уставный капитал», 82 «Резервный капитал», 83 «Добавочный капитал», 84 «Нераспределенная прибыль (непокрытый убыток)» и взаимоувязаны со строкой 490 «Итого по разделу III» бухгалтерского баланса. В нашем примере остатки собственного капитала составили соответственно: • на 31 декабря 2006 г. – 9271 тыс. руб.; • на 1 января 2007 г. – 9271 тыс. руб.; • на 31 декабря 2007 г. – 9511 тыс. руб.; • на 1 января 2008 г. – 9511 тыс. руб.; • на 31 декабря 2008 г. – 9780 тыс. руб. Если у организации имеются обороты по счетам 80 «Уставный капитал», 82 «Резервный капитал», 83 «Добавочный капитал», 84 «Нераспределенная прибыль (непокрытый убыток)», не указанные в строках образца формы № 3, они должны быть отражены в отчете об изменениях капитала путем введения дополнительных строк с указанием вида хозяйственных операций, повлиявших на изменения составляющих собственного капитала, например получение эмиссионного дохода, направление средств резервного капитала на выплату процентов по облигациям, эмитированным хозяйственным товариществом или обществом. Раздел II «Резервы» включает четыре части. В первой части отражается изменение резервов, образованных в соответствии с законодательством. Во второй части отражается изменение резервов, которые акционерные общества и общества с ограниченной ответственностью могут создавать в соответствии с положениями своего устава за счет нераспределенной прибыли организации. Такие резервы организации отражают по строке «Резервы, образованные в соответствии с учредительными документами». В графе 3 раздела отражается остаток резерва на 1 января предыдущего года и на 1 января отчетного года. В графе 4 организация (фирма) указывает сумму средств, которые были направлены на формирование резервного капитала в течение предыдущего года и отчетного года соответственно. Они равны кредитовым оборотам по кредиту счета 82 «Резервный капитал» за эти периоды. В графе 5 нужно показать сумму резерва, направленного в течение предыдущего года и отчетного года на покрытие тех или иных расходов (т. е. дебетовые обороты по счету 82 за эти периоды). В графе 6 отражается кредитовое сальдо по счету 82 по состоянию на 31 декабря предыдущего и отчетного года. Пример (продолжение) ОАО «Линда» образовало резерв в соответствии с законодательством на 31 декабря 2006 г. в сумме 1650 тыс. руб., который не использовался в течение 2007 и 2008 гг. В 2007 г. на эти цели была дополнительно направлена часть чистой прибыли в сумме 50 тыс. руб. В 2008 г. эта операция повторилась. Остаток резервного фонда, образованного в соответствии с учредительными документами, на 31 декабря 2008 г. составил 1750 тыс. руб. В третьей части – «Оценочные резервы» – расшифровываются данные о движении оценочных резервов, созданных в соответствии с учетной политикой организации. Учет оценочных резервов ведется на счетах 14 «Резервы под снижение стоимости материальных ценностей», 59 «Резервы под обесценение финансовых вложений» и 63 «Резервы по сомнительным долгам». В графе 3 раздела нужно показать остаток резервов на 1 января предыдущего года и на 1 января отчетного года. В графе 4 указывают сумму средств, направленных на создание оценочных резервов, а в графе 5 – сумму израсходованного резерва по данным предыдущего года и данным отчетного года. В графе 6 отражается кредитовое сальдо счетов 14, 59 и 63 по состоянию на 31 декабря предыдущего года и 31 декабря отчетного года. Пример (продолжение) В 2007 г. в балансе ОАО «Линда» не числилась просроченная дебиторская задолженность. В 2008 г. в балансе ОАО «Линда» числилась просроченная дебиторская задолженность в сумме 15 тыс. руб. Эта задолженность не была обеспечена соответствующими гарантиями, поэтому 1 октября 2008 г. был образован резерв по сомнительным долгам в размере 15 тыс. руб. До конца года эта задолженность так и не была погашена. По строке за отчетный год сделаны записи: • в графе 3 – прочерк; • в графе 4 – 15 тыс. руб.; • в графе 5 – прочерк; • в графе 6 – 15 тыс. руб. В четвертой части – «Резервы предстоящих расходов» – отражаются резервы, учитываемые на счете 96 «Резервы предстоящих расходов». Сумма начисленных резервов отражается по кредиту счета 96 «Резервы предстоящих расходов», а суммы, списанные за счет образованных резервов, отражаются по дебету данного счета. В графе 3 показывается остаток резерва на 1 января предыдущего года и на 1 января отчетного года. В графе 4 показывается сумма средств, направленная на создание резерва за предыдущий и отчетный годы. В графе 5 нужно указать сумму резерва, которая была направлена в предыдущем и отчетном годах на покрытие тех или иных расходов. В графе 6 показывается остаток резерва на 31 декабря предыдущего года и на 31 декабря отчетного года. Пример (продолжение) В 2007 г. у ОАО «Линда» согласно принятой учетной политике зарезервировало 30 тыс. руб. на выплату вознаграждений по итогам работы за год, а также был создан резерв на гарантийный ремонт. Размер этого резерва – 15 тыс. руб. В течение года все резервы были использованы. В 2008 г. согласно принятой учетной политике ОАО «Линда» зарезервировало 40 тыс. руб. на выплату вознаграждений по итогам работы за год, а также был создан резерв на гарантийный ремонт. Размер этого резерва – 10 тыс. руб. В течение 2008 г. все резервы также были использованы. В строку «Данные предыдущего года» в отношении резерва на выплату вознаграждений по итогам работы за год бухгалтер ОАО «Линда» занес следующие данные: • в графе 3 – прочерк; • в графе 4 – 30 тыс. руб.; • в графе 5 – 30 тыс. руб. – в круглых скобках; • в графе 6 – прочерк. По строке «Данные отчетного года» будут отражены следующие данные: • в графе 3 – прочерк; • в графе 4 – 40 тыс. руб.; • в графе 5 – 40 тыс. руб. – в круглых скобках; • в графе 6 – прочерк. По строке «Данные предыдущего года» в отношении резерва на гарантийный ремонт бухгалтер ОАО «Линда» заносит следующие данные: • в графе 3 – прочерк; • в графе 4 – 15 тыс. руб.; • в графе 5 – 15 тыс. руб. – в круглых скобках; • в графе 6 – прочерк. По строке «Данные отчетного года» будут отражены следующие данные: • в графе 3– прочерк; • в графе 4 —10 тыс. руб.; • в графе 5– 10 тыс. руб. в круглых скобках; • в графе 6 – прочерк. Отчет об изменениях капитала завершают справки, в которых приводятся показатели чистых активов. Данные о величине чистых активов используют для оценки степени ликвидности организации. В справках к отчету приводят также суммы целевого финансирования, поступившие в отчетном году из бюджета и внебюджетных фондов (за исключением средств, полученных на финансирование капитальных вложений). По следующим строкам приводится расшифровка этого показателя (средства, предназначенные для покупки материалов, средства, предназначенные для покупки товаров, и т. д.). По строке «Капитальные вложения во внеобротные активы» указывают суммы целевого финансирования, полученные организацией в отчетном году из бюджета и внебюджетных фондов на финансирование капитальных вложений, в сравнении с предыдущим годом. В расположенных ниже строках приводится расшифровка этих показателей (средства, предназначенные для покупки основных средств; средства, предназначенные для покупки НМА, и т. д.). Пример (продолжение) Стоимость чистых активов определяется по формуле: Активы, принимаемые к расчету, – Пассивы, принимаемые к расчету». Стоимость чистых активов ОАО «Линда» составила на конец 2007 г. по данным бухгалтерского баланса: (10 741) – (12 + 1218) = 9511 (тыс. руб.). Стоимость чистых активов на конец 2008 г. составила: (10 571) – (4 + 787) = 9780 (тыс. руб.). Акционерные общества проводят оценку стоимости чистых активов ежеквартально и в конце года на отчетные даты. Они должны иметь в виду следующее: • показатель «Прочие внеоборотные активы» учитывается вместе с величиной отложенных налоговых активов; • показатель «Дебиторская задолженность» уменьшается на задолженность участников (учредителей) по взносам в уставный капитал; • показатель «Прочие долгосрочные обязательства» учитывается вместе с величиной отложенных налоговых обязательств. Отчет об изменениях капитала      Контрольные вопросы и задания 1. Раскройте целевое назначение отчета об изменениях капитала. 2. Каково содержание отчета согласно нормативным документам в России? 3. Изложите требования к представлению информации в отчете об изменениях капитала. 4. За счет каких источников возможно увеличение и уменьшение уставного капитала? 5. За счет каких источников возможно увеличение добавочного капитала организации? 6. Назовите основные направления использования резервного капитала организации. 7. Перечислите основные направления использования чистой и нераспределенной прибыли организации. 8. Укажите источники формирования оценочных резервов организации. 9. За счет какого источника формируются резервы предстоящих расходов и платежей? 10. По каким строкам баланса отражается резерв под снижение стоимости финансовых вложений? Тесты 1. Отчет об изменениях (движении) капитала состоит: а) из двух разделов и справочной информации к ним; б) из четырех разделов и справочной информации к ним; в) из пяти разделов. 2. По статье «Добавочный капитал» отчета в графе 4 «Поступило в отчетном году» отражается: а) безвозмездное получение имущества; б) эмиссионный доход акционерного общества; в) прирост стоимости имущества организации в результате его дооценки, эмиссионный доход акционерного общества, положительные курсовые разницы, возникающие при погашении задолженности по взносам в уставный капитал, выраженные в иностранной валюте. 3. Увеличение резервного капитала организации возможно за счет: а) чистой прибыли организации; б) нераспределенной прибыли организации; в) уставного капитала организации. 4. Раздел I «Изменение капитала» начиная с отчетности за 2003 г. не заполняют: а) в составе годовой отчетности только общественные организации (объединения); б) некоммерческие организации; в) хозяйственные товарищества и общества. 5. Отчет об изменениях капитала содержит информацию: а) о состоянии и движении составных частей собственного капитала; б) о составе имущества и обязательств организации; в) сведения о прочих фондах и резервах организации. 6. Образование резерва по сомнительным долгам оформляют следующей бухгалтерской проводкой: а) Дебет счета 91 – Кредит счета 63; б) Дебет счета 99 – Кредит счета 59; в) Дебет счета 26 – Кредит счета 63. 7. В справке к отчету об изменениях капитала сведения о стоимости чистых активов организации отражают: а) для сравнения величины чистых активов с размером уставного капитала организации; б) для оценки степени ликвидности организации; в) для представления информации пользователям бухгалтерской (финансовой) отчетности. 8. В разделе I отчета об изменениях капитала данные следует показывать в динамике как минимум: а) за три года; б) за один год; в) за два года. 9. В графе «Использовано» показателя «Резервы, образованные в соответствии с законодательством» отражаются суммы: а) на выплату дивидендов учредителям; б) на выплату доходов по ценным бумагам, эмитированным организацией; в) на покрытие убытков, погашение облигаций и выкуп акций акционерного общества в случае отсутствия других средств. 10. По статье «Резервы предстоящих расходов» отчета об изменениях капитала отражаются данные: а) о наличии на начало и конец отчетного года и движении оценочных резервов; б) о наличии на начало и конец отчетного года и движении резервного фонда, образованного в соответствии с учредительными документами; в) о наличии на начало и конец отчетного года и движении резервов предстоящих расходов. 11. Если организация имеет существенное изменение капитала, строка для данных о котором не предусмотрена в образце отчетных форм, то организация: а) самостоятельно включает недостающую статью в отчет об изменениях капитала; б) раскрывает это изменение в пояснительной записке; в) раскрывает это изменение в справке к форме отчета. 12. Информация об оценочных резервах раскрывается: а) в разделе I отчета; б) в разделе II отчета; в) в справках к отчету. |

|

||

|

Главная | Контакты | Нашёл ошибку | Прислать материал | Добавить в избранное |

||||

|

|

||||