|

||||

|

|

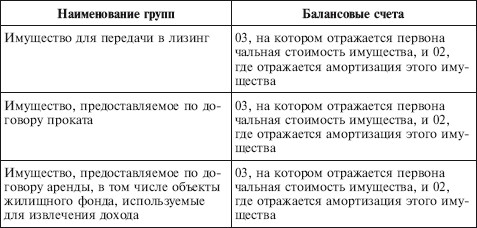

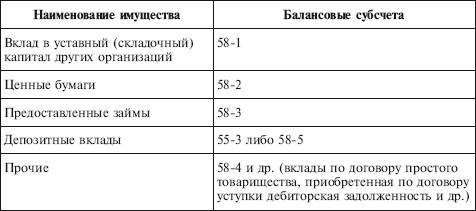

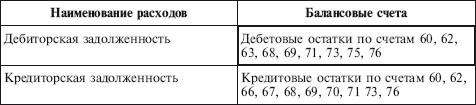

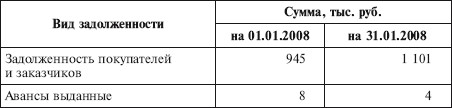

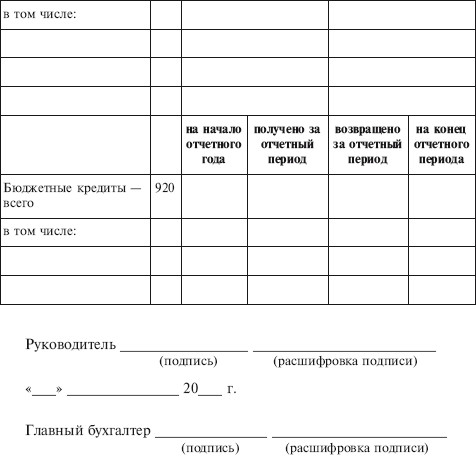

Глава 6 Содержание и техника составления приложений к годовой бухгалтерской отчетности и пояснительной записки Цель – изучить представление информации в формах № 5 «Приложение к бухгалтерскому балансу» и № 6 «Отчет о целевом использовании полученных средств» и пояснительной записке к годовой бухгалтерской отчетности. В результате изучения главы 6 будут получены знания: • о назначении и порядке заполнения формы № 5 «Приложение к бухгалтерскому балансу»; • об организациях, представляющих в составе годовой бухгалтерской отчетности форму № 6 «Отчет о целевом использовании полученных средств» и порядке формирования показателей этого отчета; • о разграничениях в представлении информации о финансовом положении и финансовых результатах деятельности организации между формами бухгалтерской отчетности и текстовой частью (пояснительной запиской); • о нормативных требованиях к содержанию информации в пояснительной записке. 6.1. Содержание, характеристика показателей и техника составления приложения к бухгалтерскому балансу Организация в составе годовой бухгалтерской отчетности формирует дополнительную информацию, сопутствующую этой отчетности, раскрывая: динамику важнейших экономических и финансовых показателей деятельности организации за ряд лет; планируемое развитие организации, предполагаемые капитальные вложения и долгосрочные финансовые вложения; политику в отношении заемных средств, управления рисками, деятельность организации в области НИОКиТР; прочую информацию. Такая информация может быть приведена в приложении к бухгалтерскому балансу (форма № 5), которая является расшифровкой отдельных статей баланса. Форма № 5 состоит из 10 разделов. Организация самостоятельно разрабатывает данную форму отчетности на основе образца, приведенного в Приказе № 67н. Разделы формы № 5 не пронумерованы, так как показатели, включенные в приложение к бухгалтерскому балансу, можно представлять в виде самостоятельных форм бухгалтерской отчетности или включать в пояснительную записку. Организация может представлять дополнительную информацию, сопутствующую бухгалтерской отчетности, если исполнительный орган считает ее полезной для заинтересованных пользователей. При заполнении формы № 5 нужно учитывать следующие требования: • при раскрытии организацией в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках информации о принадлежащих ей активах в качестве основных средств, НМА, доходных вложений в материальные ценности раздельно приводятся данные о первоначальной (восстановительной) стоимости этих активов и суммах начисленной амортизации; • при раскрытии информации о расходах по обычным видам деятельности, сгруппированных по соответствующим экономическим элементам, данные приводятся в целом по организации без учета внутрихозяйственного оборота. К внутрихозяйственному обороту относятся затраты, связанные с передачей изделий, продукции, работ и услуг внутри организации для нужд собственного производства, обслуживающих хозяйств и др. В таблице «Нематериальные активы» проводится расшифровка суммы, отраженной в бухгалтерском балансе по статье 110 «Нематериальные активы». Отражаются данные о наличии, поступлении и выбытии НМА в аналитическом разрезе по их видам по первоначальной стоимости в соответствии с ПБУ 14/07 «Учет нематериальных активов», отражаемых на счете 04 «Нематериальные активы». Часть активов, называемых расходами на НИОКиТР, отражается в отдельной расшифровочной таблице. Движение НМА отражается по балансовой формуле счета: в графе 3 приводится остаток на 1 января отчетного года; в графе 4 – стоимость НМА, поступивших в течение отчетного года; в графе 5 – стоимость выбывших НМА в течение отчетного года. В графе 6 указывается стоимость НМА на конец отчетного года. В таблице «Нематериальные активы» указываются также суммы накопленной амортизации по НМА на начало и конец года, отражаемые на счете 05 «Амортизация нематериальных активов». Амортизационные отчисления могут начисляться согласно ПБУ 14/07 не только по кредиту счета 05 «Амортизация нематериальных активов», но и по кредиту счета 04 «Нематериальные активы». При формировании показателей таблицы не следует учитывать оборот по выбытию НМА, отражаемый по кредиту счета 04 наряду с суммами начисленной амортизации за отчетный период, если в учетной политике организации предусмотрена схема учета начисленной амортизации с использованием счета 04. Раздел заполняется на основе данных аналитического учета по счетам 04 «Нематериальные активы» и 05 «Амортизация нематериальных активов». В таблице «Основные средства» приложения к бухгалтерскому балансу расшифровывается показатель, приводимый по строке 120 бухгалтерского баланса (форма № 1). Основные средства отражаются по первоначальной (восстановительной) стоимости. Информация структурирована в традиционной классификации по видам: здания, сооружения и передаточные устройства, машины и оборудование, транспортные средства, производственный и хозяйственный инвентарь, рабочий скот, продуктивный скот, многолетние насаждения, другие виды основных средств, земельные участки и объекты природопользования, капитальные вложения на коренное улучшение земель. Для отдельных видов основных средств в образце формы № 5 не предусмотрены отдельные строки, поэтому они могут быть отражены по строке «Другие виды основных средств». Например, в строке приводится информация о таком виде основных средств, как капитальные вложения в арендованные основные средства. Раздел построен по балансовому принципу. Информация об амортизации основных средств представляется в образце формы № 5 менее подробно, чем информация о стоимости самих объектов основных средств. Обособленно отражаются только суммы амортизации зданий и сооружений; машин, оборудования и транспортных средств. Накопленная амортизация на начало и конец отчетного года всех остальных видов основных средств отражается по строке «Других». Данные о суммах накопленной амортизации по лизинговому имуществу у организаций-лизингодателей отражается не в данной таблице, а отдельно в расшифровочной таблице «Доходные вложения в материальные ценности». В этом же разделе приводится первоначальная (восстановительная) стоимость по состоянию на начало отчетного года и конец отчетного периода основных средств, переданных и полученных в аренду и переданных на консервацию, а также отражаются данные об объектах недвижимости, принятых в эксплуатацию и находящихся в процессе государственной регистрации. Раздел заполняется на основе данных аналитического учета по счетам 01 «Основные средства» и 02 «Амортизация основных средств». Справочная информация к разделу «Основные средства» включает в себя сведения о результатах переоценки объектов основных средств, а также данные об изменении стоимости объектов основных средств в результате достройки, дооборудования, реконструкции, частичной ликвидации. Пример На 1 января 2008 г. ОАО «Линда» по данным аналитического учета имело следующие объекты основных средств в оценке по первоначальной стоимости: • здания – 1154 тыс. руб.; • сооружения и передаточные устройства – 460 тыс. руб.; • машины и оборудование – 2030 тыс. руб.; • транспортные средства – 565 тыс. руб.; • производственный и хозяйственный инвентарь – 1348 тыс. руб.; • другие виды основных средств – 213 тыс. руб. Итого – 5770 тыс. руб. В течение 2008 г. был введен в эксплуатацию производственный склад стоимостью 745 тыс. руб., приобретено оборудование на сумму 1015 тыс. руб. и проданы бездействующие станки на сумму 810 тыс. руб.; приобретена легковая автомашина на сумму 250 тыс. руб. За отчетный период сумма начисленной амортизация составила на начало 2008 г. 1963 тыс. руб., в том числе амортизация зданий и сооружений – 195 тыс. руб., машин и оборудования – 820 тыс. руб., прочих – 948 тыс. руб. На конец 2008 г. сумма начисленной амортизации составила 2303 тыс. руб., в том числе амортизация зданий и сооружений – 590 тыс. руб., машин и оборудования – 940 тыс. руб., прочих – 1363 тыс. руб. Таким образом, на конец отчетного 2008 г. стоимость объектов основных средств при оценке по первоначальной стоимости составила: • здания – 1899 тыс. руб. • сооружения и передаточные устройства – 460 тыс. руб. • машины и оборудование – 2235 тыс. руб. • транспортные средства – 815 тыс. руб. • производственный и хозяйственный инвентарь – 1348 тыс. руб. Другие виды основных средств – 213 тыс. руб. Итого – 6970 тыс. руб. Эти сведения отражены в приложении к бухгалтерскому балансу. В таблице «Доходные вложения в материальные ценности» приводится расшифровка состава доходных вложений в материальные ценности, отраженных по строке 135 формы № 1 по первоначальной стоимости. В табл. 6.1 приводятся данные аналитического учета основных средств, переданных в лизинг или по договору проката. Такой учет ведется по счету 03 «Доходные вложения в материальные ценности». Таблица 6.1 Доходные вложения в материальные ценности  При заполнении этой таблицы следует руководствоваться требованиями ПБУ 6/01 «Основные средства». Объекты основных средств могут предоставляться одной организацией другой во временное пользование и владение в соответствии с различными договорами, по сути являющимися договорами аренды, например в соответствии с договорами о прокате и лизинге. Показатели формируются на основе данных аналитического учета по счетам 03 «Доходные вложения в материальные ценности» и 02 «Амортизация основных средств». Сведения об амортизации доходных вложений в материальные ценности приводятся на начало года и конец отчетного периода. Пример В 2008 г. ОАО «Линда» доходных вложений в материальные ценности не имело. В таблице «Расходы на научно-исследовательские, опытно-конструкторские и технологические работы» отражаются расходы организации на НИОКиТР, результаты которых используются для производственных либо управленческих нужд организации. Эти расходы учитываются на счете 04 «Нематериальные активы» обособленно от нематериальных активов, которые являются таковыми в соответствии с ПБУ 14/07. Так же обособленно они отражаются в форме № 5. При заполнении этой таблицы формы № 5 следует соблюдать требования ПБУ 17/02 «Учет расходов на научно-исследовательские, опытно-конструкторские и технологические работы». Раздел построен по балансовому признаку. Расходы на НИОКиТР показываются как общей суммой, так и по видам затрат. Расходы на НИОКиТР принимаются к бухгалтерскому учету на счете 04 «Нематериальные активы» в сумме фактических затрат на приобретение. При этом производится запись по дебету счета 04 и кредиту счета 08 «Вложения во внеоборотные активы». При списании в соответствии с принятой организацией учетной политикой расходов на НИОКиТР, результаты которых используются для производственных либо управленческих нужд, на расходы по обычным видам деятельности кредитуется счет 04 в корреспонденции с дебетом счетов учета затрат: 20 «Основное производство», 26 «Общехозяйственные расходы» и др. Остаток по счету 04, субсчет «НИОКиТР», отражаемый по графе 6 «Наличие на конец отчетного года», представляет собой остаток несписанных расходов. Если использование результатов НИОКиТР в производстве продукции (выполнении работ, оказании услуг) либо для управленческих нужд прекращается раньше запланированного срока, то суммы расходов, не отнесенные на расходы по обычным видам деятельности, списываются с кредита счета 04, субсчет «НИОКиТР», в дебет счета 91 «Прочие доходы и расходы». Данный оборот отражается справочно в строке «Сумма не давших положительных результатов расходов по научно-исследовательским, опытно-конструкторским и технологическим работам, отнесенных на прочие расходы». Раздел заполняется на основе аналитических данных к счету 04 «Нематериальные активы». Пример В 2008 г. ОАО «Линда» расходы на НИОКиТР не производило. В таблице «Расходы на освоение природных ресурсов» должны отражаться расходы на освоение природных ресурсов, носящие капитальный характер и приводящие к созданию внеоборотных активов, по аналогии с расходами на НИОКиТР, рассмотренными в предыдущей таблице формы № 5. Расходы на освоение природных ресурсов, накапливаемые на счете 08 «Вложения во внеоборотные активы» и давшие результат, обособленно учитываются после завершения мероприятий по освоению природных ресурсов как внеоборотные активы. В бухгалтерском учете эти расходы отражаются обособленно от других расходов и списываются на себестоимость продукции в соответствии с методом, установленным учетной политикой организации и отраслевыми инструкциями (равномерно, в соотношении с нормативной выработкой, пропорционально объему добычи и т. д.). Эти расходы произведены в данном отчетном периоде, а относятся к будущим отчетным периодам, следовательно, учитываются по дебету счета 97 «Расходы будущих периодов» и отражаются в форме № 5 на основе аналитических данных к этому счету. Справочно в данной таблице отражается сумма расходов по участкам недр, не законченных поиском и оценкой месторождений, разведкой и (или) гидрогеологическими изысканиями и прочими аналогичными работами, накопленная на счете 08, а также сумма безрезультатно понесенных расходов на освоение природных ресурсов, отнесенных в отчетном периоде на прочие расходы. Пример В 2008 г. ОАО «Линда» расходы на освоение природных ресурсов не производило. В таблице «Финансовые вложения» формы № 5 в соответствии с п. 41 ПБУ 19/02 «Учет финансовых вложений» расшифровывается состав финансовых вложений, которые учитываются на субсчетах к счету 58 «Финансовые вложения» (табл. 6.2). Таблица 6.2 Активы, учитываемые на счете 58 «Финансовые вложения по субсчетам»  В зависимости от срока обращения (погашения) они подразделяются на краткосрочные и долгосрочные. Согласно требованиям ПБУ 4/99 «Бухгалтерская отчетность организации» (п. 19) активы и обязательства представляются как краткосрочные, если срок обращения (погашения) по ним не более 12 месяцев после отчетной даты или если продолжительность операционного цикла превышает 12 месяцев, а все прочие активы и обязательства представляются как долгосрочные. В связи с этим такие финансовые вложения, как акции или вклады в уставный капитал других организаций, не имеющие срока обращения (погашения), всегда отражаются как долгосрочные. В данной таблице формы № 5 нужно не только показывать общий объем вложений, но и выделять те их виды, которые имеют текущую рыночную стоимость. Финансовые вложения согласно требованиям ПБУ 19/02 «Учет финансовых вложений» подразделяются на две группы: 1) вложения, по которым можно определить текущую рыночную стоимость; 2) вложения, по которым текущая рыночная стоимость не определяется. Как уже говорилось, под текущей рыночной стоимостью ценных бумаг подразумевается их рыночная цена, рассчитанная в установленном порядке организатором торговли на рынке ценных бумаг. Финансовые вложения, по которым можно определить текущую рыночную стоимость, отражаются в отчетности на конец отчетного года с учетом корректировки их оценки на предыдущую отчетную дату. Такую корректировку организация может проводить ежемесячно или ежеквартально. Разница между оценкой вложений по текущей рыночной стоимости на отчетную дату и предыдущей оценкой относится на финансовые результаты в составе прочих доходов или расходов в корреспонденции со счетом 58 «Финансовые вложения». Финансовые вложения, по которым текущая рыночная стоимость не определяется, отражаются в бухгалтерской (финансовой) отчетности по первоначальной стоимости. Для заполнения всех строк таблицы «Финансовые вложения» формы № 5 следует использовать данные аналитического учета по видам финансовых вложений, а внутри видов финансовых вложений их нужно подразделять по срокам обращения (погашения). В форме № 5 из суммы вкладов в уставный капитал других организаций отдельно должны быть выделены вклады в дочерние и зависимые хозяйственные общества. В справке к указанной таблице формы № 5 отражаются два показателя: 1) изменение в результате оценки стоимости финансовых вложений, имеющих текущую рыночную стоимость; 2) разница между первоначальной и номинальной стоимостью долговых ценных бумаг. Показатели раздела формируются на основе данных аналитического учета по счету 58 «Финансовые вложения». Пример В 2008 г. ОАО «Линда» финансовых вложений не осуществляло. В таблице «Дебиторская и кредиторская задолженность» формы № 5 по состоянию на начало отчетного года и конец отчетного периода приводится расшифровка дебиторской и кредиторской задолженности (соответствующая информация по четам приведена в табл. 6.3). Таблица 6.3 Информация по счетам учета дебиторской и кредиторской задолженности  Дебиторская задолженность подразделяется на долгосрочную (платежи по ней ожидаются более чем через 12 месяцев после отчетной даты) и краткосрочную (платежи по ней ожидаются в течение 12 месяцев после отчетной даты). В таблице формы № 5 приведена расшифровка видов дебиторской задолженности, а также обособленно отражаются дебиторская задолженность покупателей и заказчиков (дебетовая часть развернутого сальдо по счету 62 «Расчеты с покупателями и заказчиками»), остаток выданных организацией авансов (дебетовая часть развернутого сальдо по счету 60 «Расчеты с поставщиками и подрядчиками»), прочая дебиторская задолженность. Кредиторская задолженность представлена по статьям: • «Расчеты с поставщиками и подрядчиками»; • «Авансы полученные»; • «Расчеты по налогам и сборам»; • «Кредиты»; • «Займы»; • «Прочая». Показатели кредиторской задолженности формируются на основе аналитических данных по счетам учета кредиторской задолженности (кредитовые остатки по счетам расчетов). Пример На 1 января и на 31 декабря 2008 г. ОАО «Линда» по данным аналитического учета имело следующие виды краткосрочной дебиторской задолженности (табл. 6.4). Таблица 6.4 Информация о краткосрочной дебиторской задолженности  Долгосрочной дебиторской задолженности ОАО «Линда» не имело. На 1 января и на 31 декабря 2008 г. ОАО «Линда» по данным аналитического учета имело следующие виды кредиторской задолженности (табл. 6.5). Таблица 6.5 Информация о кредиторской задолженности  Задолженности по кредитам и займам организация ОАО «Линда» не имело. На основе этих данных заполнена таблица формы № 5. В таблице «Расходы по обычным видам деятельности (по элементам затрат)» должны быть представлены расходы организации, сгруппированные по элементам: материальные затраты, затраты на оплату труда, отчисления на социальные нужды, амортизация и прочие затраты. Это расшифровка расходов организации, отраженных в разделе «Доходы и расходы по обычным видам деятельности» отчета о прибылях и убытках отчетного года и прошлого года по статьям «Себестоимость проданных товаров, продукции, работ, услуг», «Коммерческие расходы» и «Управленческие расходы». При заполнении этого раздела формы № 5 следует руководствоваться ПБУ 10/99 «Расходы организации». Данные приводятся в целом по организации (по всем видам деятельности) без учета внутрихозяйственного оборота. К такому обороту относятся затраты, связанные с передачей изделий, продукции, работ и услуг внутри организации для нужд собственного производства, обслуживающих хозяйств и др. Приравниваются к внутрихозяйственному обороту: затраты на исправление исправимого брака и потери от неисправимого брака; затраты при простоях по внешним причинам; расходы, возмещаемые виновными лицами; расходы, связанные со списанием активов, и иные расходы, списываемые в установленном порядке на счета учета финансовых результатов и капитала. В форме № 5 приводятся также изменения остатков незавершенного производства (счет 20 «Основное производство», 23 «Вспомогательные производства»), расходов будущих периодов (счет 97 «Расходы будущих периодов») и резервов предстоящих расходов (счет 96 «Резервы предстоящих расходов»). Показатели формируются на основе данных второго раздела журнала-ордера № 10 или другого аналогичного регистра. Изменения остатков незавершенного производства, расходов будущих периодов и резервов предстоящих расходов определяются по данным бухгалтерского баланса или Главной книги (остатков по счетам 20, 23, 97, 96). Пример За 2008 и 2007 гг. ОАО «Линда» по данным второго раздела журнала-ордера № 10 имело следующие расходы в разрезе экономических элементов затрат (табл. 6.6). Таблица 6.6 Информация по затратам по экономическим элементам  Изменение остатков незавершенного производства составило: в 2008 г. – 72 тыс. руб., а в 2007 г. – (20 тыс.) руб. На основе приведенных данных бухгалтер ОАО «Линда» заполнил в форме № 5 показатели таблицы «Расходы по обычным видам деятельности (по элементам затрат)». В таблице «Обеспечения» формы № 5 приводится расшифровка данных о наличии ценностей, учитываемых на забалансовых счетах, а также данных об имуществе, находящемся в залоге. Для заполнения этого раздела понадобятся данные по следующим забалансовым счетам (табл. 6.7). Таблица 6.7 Забалансовые счета, на которых учитываются обеспечения  Обеспечение (гарантия) представляет собой документ, в котором одна организация гарантирует другой выполнение обязательств в определенный срок на определенную сумму и подтверждает, что готова погасить задолженность, если она образуется вследствие неисполнения обязательств. В качестве обеспечения полученных займов, отгруженных товаров, выполненных работ, оказанных услуг используются, в частности, облигации, векселя, иные ценные бумаги. Полученные обязательства учитываются по их стоимости или стоимости, установленной договором. Если в гарантии не указана точная сумма, то в бухгалтерском учете ее принимают исходя из условий договора. По отдельным строкам этого раздела формы № 5 отражаются обеспечения обязательств и платежей полученные (забалансовый счет 008 «Обеспечения обязательств и платежей полученные») и выданные (забалансовый счет 009 «Обеспечения обязательств и платежей выданные»). Из общей стоимости обеспечений в отдельную позицию выделяется стоимость полученных векселей. Предметом залога может быть всякое имущество, в том числе вещи и имущественные права (требования), за исключением имущества, изъятого из оборота, и требований, связанных с личностью кредитора (ст. 336 ГК РФ). По строке «Имущество, находящееся в залоге» показывают общую стоимость заложенного имущества, удерживаемого организацией. Далее приводят его расшифровку по видам находящегося в залоге имущества. При заполнении строки «Выданные – всего» указывают сумму гарантий, которые выданы другому лицу в обеспечение выполнения тех или иных обязательств сторонней организацией (оплаты полученных товаров, возврата кредита или займа и т. п.). В форме № 5 следует указать качественные характеристики полученных и выданных обеспечений (векселя, имущество). Строка «Имущество, переданное в залог» отражает общую стоимость имущества, переданного в залог, с дальнейшей расшифровкой такого имущества по видам. Строки заполняются по аналитическим данным к счету 009 «Обеспечения обязательств и платежей выданные». Пример В 2008 г. ОАО «Линда» не имело полученных и выданных обеспечений. При заполнении таблицы «Государственная помощь» следует руководствоваться ПБУ 13/2000 «Учет государственной помощи». Нормы ПБУ 13/2000 не распространяются на бюджетные и некоммерческие организации, кредитные организации, а также на организации, работающие по государственным тарифам. Государственной помощью признается увеличение экономической выгоды конкретной организации в результате поступления активов. Выделяемые организациям бюджетные средства в форме субвенций, субсидий, бюджетных кредитов, включая предоставление в виде ресурсов, отличных от денежных средств (земельных участков, природных ресурсов и другого имущества) подразделяются на средства финансирования: • капитальных расходов; • текущих расходов. Государственная помощь предоставляется на возвратной и безвозвратной основе, на финансирование текущих и понесенных в предыдущие отчетные периоды расходов, в форме бюджетных кредитов и прочих формах. Определения этих понятий в ПБУ 13/2000 не приводятся, следовательно, они применяются в том значении, в котором употребляются в иных отраслях права. В настоящее время указанные понятия установлены Бюджетным кодексом Российской Федерации. В форме № 5 следует показать кредитовый оборот по счету 86 «Целевое финансирование», на котором отражаются остатки полученных из бюджета средств, учтенных на счете в разрезе источников поступления. Полученные бюджетные средства списывают со счета учета целевого финансирования как увеличение финансовых результатов. Если государственная помощь была выделена на финансирование текущих расходов, то списание отражается в учете в том периоде, в котором расходы признаются. В бухгалтерском учете суммы указанных расходов переносятся с доходов будущих периодов на прочие доходы отчетного периода при отпуске организацией МПЗ в производство, начислении оплаты труда и осуществлении других аналогичных расходов. При этом делается следующая учетная запись. Дебет счета 86 «Целевое финансирование» – Кредит счета 98 «Доходы будущих периодов». Средства целевого финансирования включаются в состав прочих доходов организации после отпуска МПЗ в производство: Дебет счета 98 «Доходы будущих периодов» – Кредит счета 91/1 «Прочие доходы». Если государственная помощь была выделена на финансирование вложений во внеоборотные средства, то списание отражается в учете следующим образом: Дебет счета 86 «Целевое финансирование» – Кредит счета 98 «Доходы будущих периодов» – учтены средства целевого финансирования в составе доходов будущих периодов. В этом случае средства целевого финансирования включаются в состав прочих доходов организации в сумме амортизации, начисленной по внеоборотным активам, приобретенным за счет средств целевого финансирования: Дебет счета 98 «Доходы будущих периодов» – Кредит счета 91-1 «Прочие доходы». В данной таблице также отражаются полученные организацией бюджетные кредиты, учтенные на счете 66 «Расчеты по краткосрочным кредитам и займам» или 67 «Расчеты по долгосрочным кредитам и займам» на отдельных субсчетах. К бюджетным кредитам не относятся налоговые кредиты, отсрочки и рассрочки по уплате налогов и платежей и других обязательств. Вместе с тем получение бюджетных кредитов в виде ресурсов, отличных от денежных средств (земельные участки, природные ресурсы и другое имущество), и в других формах в рассматриваемой таблице формы № 5 не отражается. Пример В 2008 г. ОАО «Линда» государственной помощи и бюджетных кредитов не получало. 6.2. Характеристика показателей и техника составления отчета о целевом использовании полученных средств В составе годовой бухгалтерской отчетности некоммерческие организации представляют в налоговые органы форму № 6 «Отчет о целевом использовании полученных средств», который характеризует движение средств, поступающих в распоряжение этих организаций. В отчете о целевом использовании полученных средств отражают данные по основной (уставной) деятельности об остатках средств, ранее поступивших в качестве вступительных, членских, добровольных взносов, данные о поступлении указанных средств (средств, которые должны поступить) в течение отчетного периода, их расходовании в течение отчетного периода и остатках на конец отчетного периода. Эти показатели заполняются на основе данных по счету учета фактических расходов, связанных с деятельностью некоммерческой организации и списанных на уменьшение целевых поступлений. Порядок заполнения отчета о целевом использовании полученных средств приведен в Указаниях о порядке составления и представления бухгалтерской отчетности (Приказ № 67н). Если для каких-либо данных, являющихся существенными, в образце формы № 6 не предусмотрены отдельные статьи, то организации самостоятельно определяют необходимые расшифровки и включают в форму отчета при его разработке и принятии дополнительные статьи, поскольку форма № 6 отчета является рекомендуемой. Приказом № 67н кодировка строк формы № 6 была исключена. Для удобства заполнения формы № 6 организации могут самостоятельно присваивать каждой строке свой код. Например, присвоив для удобства каждой строке формы № 6 необходимый код, разберемся, как правильно ее заполнить. По строке 100 «Остаток средств на начало отчетного года» организация показывает сумму, равную кредитовому сальдо по счету 86 «Целевое финансирование» на начало года. Как правило, сумма кредитового сальдо по этому счету возникает в случае, когда целевые программы рассчитаны на ряд лет. Ведь не обязательно, чтобы по состоянию на конец года целевые средства были полностью использованы. Их расход производится в течение всего срока реализации программы. Кроме того, это может быть сумма прибыли от предпринимательской деятельности и прочих доходов, оставшаяся в распоряжении некоммерческой организации после налогообложения и не использованная в предыдущем году. По строкам 210 «Вступительные взносы» и 220 «Членские взносы» отражаются поступившие (подлежащие к поступлению) взносы, которые формируются главным образом в общественных объединениях, союзах и ассоциациях, а также потребительских кооперативах. По строке 230 «Добровольные взносы» следует указать взносы, поступившие (подлежащие к поступлению) от других юридических и физических лиц на уставную деятельность некоммерческой организации. По строке 240 «Доходы от предпринимательской деятельности организации» в общем случае следует указать сумму выручки от предпринимательской деятельности по данным бухгалтерского учета. Величина выручки определяется с учетом всех предоставленных скидок (надбавок) с цен. Несмотря на то что в бухгалтерском учете выручка отражается вместе с косвенными налогами (НДС, акцизами), по этой строке выручка указывается без них, поскольку согласно п. 3 ПБУ 9/99 «Доходы организации» они не признаются доходами организации. Таким образом, по строке 240 показывается кредитовый оборот по счету 90 «Продажи», уменьшенный на дебетовый оборот по этому же счету, в корреспонденции со счетом 68 «Расчеты по налогам и сборам», или разница между кредитовым оборотом по счету 90-1 «Выручка» и дебетовыми оборотами по субсчетам 3 «Налог на добавленную стоимость», 4 «Акцизы» счета 90 «Продажи», если организация ведет учет по счету 90 по указанным субсчетам. Прочие поступления, которые нельзя квалифицировать как доходы от предпринимательской деятельности для некоммерческой организации, нужно отражать по строке 250 «Прочие». А вот доходы от реализации ценных бумаг, имущественных и неимущественных прав, участия в хозяйственных обществах и в товариществах на вере в качестве вкладчика нужно показать по этой строке. По строке 250 «Прочие», как правило, указываются: • фактически поступившие суммы грантов; • средства и иное имущество, полученные на осуществление благотворительной деятельности; • ассигнования из бюджетов всех уровней на осуществление отдельных проектов, программ, мероприятий; • пожертвования; • средства и иное имущество, полученные религиозными организациями на осуществление уставной деятельности; • стоимость имущества, переходящего некоммерческой организации по завещанию в порядке наследования, и т. п. Кроме того, именно здесь следует отразить прочие поступления, которые нельзя квалифицировать как доходы от предпринимательской деятельности (субсчет 91-1 «Прочие доходы»), в частности: • суммы положительных курсовых разниц; • доходы от продажи валюты; • проценты, начисляемые кредитными организациями на остатки денежных средств на счетах; • излишки материальных ценностей, выявленные при инвентаризации; • поступления в возмещение причиненных организации убытков; • проценты по ценным бумагам, депозитам и т. п.; • суммы невостребованной кредиторской задолженности, по которой истек срок исковой давности; • суммы страховых возмещений; • доходы от продажи ненужного имущества; • стоимость материальных ценностей, полученных в связи со списанием объектов основных средств; • суммы штрафных санкций за неисполнение договоров и т. п. По строке 260 «Всего поступило средств» отражается показатель суммы строк 210–250, данные же строки 100 при этом в расчет не принимаются. По строке 310 «Расходы на целевые мероприятия» показывается общая сумма средств, израсходованных на целевые мероприятия, в частности на социальную и благотворительную помощь, проведение конференций, совещаний и семинаров, а также на реализацию иных проектов и программ, которые осуществляются некоммерческой организацией в целях, ради которых она создана. Данные, отражаемые по строке 310, являются суммой показателей строк 311, 312 и 313, более подробно характеризующих сущность средств, израсходованных на целевые мероприятия. По строке 311 «Социальная и благотворительная помощь» указываются суммы, фактически потраченные на оказание социальной и благотворительной помощи физическим и юридическим лицам. К таким видам помощи обычно относится безвозмездная (либо на льготных условиях) передача имущества, в том числе денежных средств, безвозмездное выполнение работ, предоставление услуг и т. п. Причем в отношении физических лиц это может быть как «безадресная», так и «адресная» помощь. По строке 312 «Проведение конференций, совещаний, семинаров и т. п.», как правило, отражаются расходы: • на изготовление и рассылку приглашений участникам мероприятия; • на аренду конференц-зала; • на транспортное обслуживание участников мероприятия и т. п. По строке 313 «Иные мероприятия» показываются затраты на программы и проекты, которые преследуют культурные, образовательные, научные и управленческие цели, а также проводятся в целях охраны здоровья граждан, развития физической культуры и спорта, удовлетворения духовных и иных нематериальных потребностей граждан, защиты прав, законных интересов граждан и организаций, разрешения споров и конфликтов, оказания юридической помощи и др. По строке 320 «Расходы на содержание аппарата управления» указывается общая сумма средств, использованных на содержание аппарата управления некоммерческой организации, и других ее расходов, связанных с осуществлением управленческих и координирующих функций. Данные, отражаемые по строке 320, являются суммой показателей строк 321–326, раскрывающих структуру расходов на содержание аппарата управления. По строке 321 «Расходы, связанные с оплатой труда (включая начисления)» отражаются затраты на оплату труда работников аппарата управления организации с учетом начислений во внебюджетные фонды. К расходам на оплату труда, в частности, относятся: • суммы, начисленные по тарифным ставкам и должностным окладам в соответствии с принятыми в организации формами и системами оплаты труда; • начисления стимулирующего характера, в том числе премии за производственные результаты, надбавки к тарифным ставкам и окладам за профессиональное мастерство, высокие достижения в труде и иные подобные показатели; • суммы начисленного работникам среднего заработка, сохраняемого на время выполнения ими государственных и (или) общественных обязанностей и в других случаях, предусмотренных законодательством Российской Федерации о труде; • расходы на оплату труда, сохраняемую работникам на время отпуска; • денежные компенсации за неиспользованный отпуск; • выплаты, обусловленные районным регулированием оплаты труда, и др. Под начислениями понимается: ЕСН, в том числе страховые взносы на обязательное пенсионное страхование; • взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний. По строке 322 «Выплаты, не связанные с оплатой труда» указываются расходы организации на выплаты социального характера, а также на прочие выплаты, не связанные с оплатой труда. К ним, в частности, относятся: • единовременные пособия уходящим на пенсию ветеранам труда; • страховые платежи, уплачиваемые организацией по договорам личного, имущественного и иного страхования в пользу своих работников; • взносы на добровольное медицинское страхование работников; • оплата путевок работникам и членам их семей на лечение, отдых, экскурсии, путешествия; • оплата проезда к месту работы транспортом общего пользования; • материальная помощь, предоставленная отдельным работникам по семейным обстоятельствам, на погребение и т. д.; • стоимость выданных бесплатно форменной одежды, обмундирования, остающихся в личном постоянном пользовании, или сумма льгот в связи с их продажей работникам по пониженным ценам; • стоимость выданной спецодежды. По строке 323 «Расходы на служебные командировки и деловые поездки» показываются командировочные расходы организации, а также расходы на деловые поездки как по территории России, так и за ее пределами. По строке 324 «Содержание помещений, зданий, автомобильного транспорта и иного имущества (кроме ремонта)» нужно отразить эксплуатационные расходы по содержанию и обслуживанию зданий, помещений, сооружений, оборудования, инвентаря и т. п., а также затраты на содержание служебного автомобильного транспорта. Расходы некоммерческой организации на ремонт основных средств и иного имущества отражаются отдельно по строке 325. К названным расходам, как правило, относятся: • затраты на аренду помещения; • оплата стоимости услуг по электроснабжению, обеспечению теплом, водоснабжению, канализации, оказываемых специализированными организациями, и т. п.; • затраты по обслуживанию компьютеров, факсов, ксероксов и т. п.; • затраты на аренду автомобильных, а также иных транспортных средств; • оплата стоимости топлива и иных расходуемых в процессе эксплуатации транспортного средства материалов; • уплата сборов, связанных с эксплуатацией транспортного средства (уплата портовых сборов, оплата платных стоянок, платных дорог и т. п.); • плата за проведение государственного технического осмотра транспортных средств; • страхование транспортного средства и (или) ответственности за ущерб, который может быть причинен транспортным средством или в связи с его эксплуатацией; • профилактический осмотр транспортного средства, проводимый специализированной ремонтной организацией, и др. По строке 325 «Ремонт основных средств и иного имущества» отражаются затраты организации на ремонт объектов основных средств и иного имущества, осуществленный как подрядным, так и хозяйственным способом. По строке 326 «Прочие» показываются иные расходы организации, в частности по оплате: • услуг связи; • доступа в Интернет; • консультационных и информационных услуг и др. По строке 330 «Приобретение основных средств, инвентаря и иного имущества» следует указать расходы на покупку основных средств и МПЗ. Их стоимость согласно нормам ПБУ 6/01 «Учет основных средств» и ПБУ 5/01 «Учет материально-производственных запасов» отражается в сумме фактических затрат организации на покупку этого имущества. По строке 340 «Расходы, связанные с предпринимательской деятельностью» в общем случае показываются покупная стоимость отгруженных покупателям товаров, сумма затрат на производство продукции (выполнение работ, оказание услуг), а также коммерческие расходы, связанные с продажей, и управленческие расходы, связанные с управлением организацией. Показатель по строке 340 равен сумме дебетового оборота по счету 90 «Продажи», субсчет 2 «Себестоимость продаж». По строке 350 «Прочие» указываются расходы организации, которые не являются расходами на содержание аппарата управления, расходами на целевые мероприятия, расходами, связанными с предпринимательской деятельностью. В частности, к ним относятся: • расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов; • проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов); • расходы, связанные с оплатой услуг, оказываемых кредитными организациями; • затраты, связанные с ревизией или аудиторской проверкой финансово-хозяйственной деятельности организации; • сумма земельного налога; • сумма налога на имущество организации; • сумма налога на прибыль организации; • штрафы, пени, неустойки за нарушение условий договоров; • возмещение причиненных организацией убытков; • убытки прошлых лет, признанные в отчетном году; • суммы дебиторской задолженности, по которой истек срок исковой давности, других долгов, нереальных для взыскания; • расходы, связанные с участием в других организациях; • суммы отрицательных курсовых разниц. По строке 360 «Всего использовано средств» отражается показатель суммы строк 310–350. Данные строк 311–313 и 321–326 в расчет не берутся. По строке 400 «Остаток средств на конец отчетного года» организация отражает сумму остатка средств (с учетом остатка на начало отчетного периода), которая равна кредитовому сальдо по счету 86 «Целевое финансирование» на конец отчетного периода (строка 100 + строка 260 – строка 360). Когда сумма расходов некоммерческой организации равна сумме поступивших целевых средств с учетом остатка на начало года, по строке 400 ставится прочерк (сумма строк 100 и 260 равна показателю строки 360). Если произведенные в отчетном периоде расходы превышают поступившие целевые средства (с учетом остатка на начало отчетного периода), то разница указывается по строке 400 в круглых скобках. При этом данных факт раскрывается в пояснительной записке, а в бухгалтерском балансе указанные данные отражаются как прочие оборотные активы. Следует отметить, что в графе 3 формы № 6 данные отражаются за отчетный год, а в графе 4 – за предыдущий. Если расходы, произведенные в течение отчетного периода (с учетом остатка на начало периода), превысили имеющиеся целевые средства, то разность указывается по строке 400 «Остаток средств на конец отчетного года» в круглых скобках, а в бухгалтерском балансе (форма № 1) – в составе прочих оборотных активов. В пояснительной записке необходимо дать разъяснения. Организация может самостоятельно добавлять в форму отчета статьи для данных, являющихся существенными, если в стандартной форме № 6 такие статьи не предусмотрены. Пример Фонд учрежден гражданами в 2007 г. Сумма добровольных имущественных взносов от граждан и организаций за 2008 г. составила 4500 тыс. руб. Доход от осуществления предпринимательской деятельности составил 1800 тыс. руб., а сумма расходов, связанных с ней, – 1500 тыс. руб. Кроме того, фондом получен доход в виде процентов, начисленных банком на остатки денежных средств на рсчетном счете, в сумме 100 тыс. руб. Сумма налога на прибыль составила 96 тыс. руб. ((1800–1500 тыс + 100)? 24 %). За отчетный год целевые средства использованы не полностью. Всего использована сумма 4101 тыс. руб., в том числе: • проведение конференций и семинаров – 2300 тыс. руб.; • оплата труда – 300 тыс. руб.; • командировки – 51 тыс. руб.; • аренда помещения – 1200 тыс. руб.; • оплата услуг связи – 40 тыс. руб.; • приобретение основных средств и МПЗ – 200 тыс. руб.; • оплата услуг банка за расчетно-кассовое обслуживание – 10 тыс. руб. Данные за 2007 г.: • сумма добровольных имущественных взносов – 2000 тыс. руб.; • расходы на проведение конференций и семинаров – 900 тыс. руб.; • расходы на оплату труда – 300 тыс. руб.; • затраты на командировки – 31 тыс. руб.; • оплата аренды помещения – 600 тыс. руб.; • оплата услуг связи – 30 тыс. руб.; • расходы на приобретение основных средств и МПЗ – 100 тыс. руб.; • оплата услуг банка за расчетно-кассовое обслуживание – 2 тыс. руб. Отчет о целевом использовании полученных средств    6.3. Назначение и структура пояснительной записки к бухгалтерской отчетности организации Федеральным законом «О бухгалтерском учете» и Приказом № 67н определено, что пояснительная записка включается в состав бухгалтерской отчетности организаций. Не представляют пояснительную записку в составе годовой бухгалтерской отчетности субъекты малого предпринимательства, не подлежащие обязательной аудиторской проверке, некоммерческие и общественные организации. Пояснительная записка должна содержать существенную информацию об организации, финансовом положении, сопоставимости данных за отчетный и предшествовавший ему годы, методах оценки и существенных статьях бухгалтерской отчетности (п. 4 ст. 13 Федерального закона «О бухгалтерском учете»). В пояснительной записке должно быть указано, что бухгалтерская отчетность сформирована исходя из действующих в Российской Федерации правил бухгалтерского учета и бухгалтерской отчетности. Если организация не руководствовалась п. 4 ст. 13 Федерального закона «О бухгалтерском учете» и допустила при формировании бухгалтерской отчетности отступления от этих правил, то информация об этом факте должна быть представлена в составе пояснительной записки. В пояснительной записке должны быть раскрыты не только значения показателей, но и качественные характеристики деятельности организации за отчетный период. К таким показателям можно отнести: среднесписочную численность работающих, фондоемкость и материалоемкость производства, возрастную структуру парка оборудования, текучесть кадров, индексы роста и прироста и прочие показатели экономических, статистических и иных «небухгалтерских» отчетов; кроме того, рассматриваются причины сложившегося положения, перспективы его изменения и т. д. В пояснительной записке можно раскрыть наметившиеся тенденции, расшифровать агрегированные показатели, указать на взаимосвязь каких-либо характеристик. В связи с этим пояснительная записка становится основой доклада главного бухгалтера или финансового директора на ежегодном общем собрании акционеров, а также инвестиционного меморандума в случаях подготовки к привлечению инвестиций. Если при подготовке бухгалтерской отчетности имеется значительная неопределенность в отношении событий и условий, которые могут породить существенные сомнения в применимости допущения непрерывности деятельности, то организация должна указать в пояснительной записке к бухгалтерской отчетности на такую неопределенность и однозначно описать, с чем она связана. Под такой неопределенностью понимаются сомнения составителей отчетности относительно того, что в обозримом будущем организация продолжит свою деятельность и при этом не возникнет необходимость существенного сокращения объемов производства. В составе пояснительной записки представляется информация о связанных сторонах, информация по сегментам, а с 2003 г. – также информация по прекращаемой деятельности. Разделы пояснительной записки могут соответствовать разделам форм отчетности, но такая структура не является единственно возможной. Л. В. Сотникова [19] предлагает группировать информацию по таким признакам, как: • влияние на динамику развития организации; • подсистемы системы управления организацией; • виды деятельности. Наиболее приемлемым, на наш взгляд, является подход, позволяющий выделить следующие блоки информации: • общие сведения об организации и собственниках; • раскрытие информации к бухгалтерскому балансу и отчету о прибылях и убытках (основной блок информации); • основные показатели деятельности и факторы, повлиявшие в отчетном году на финансовые результаты деятельности организации; • информация, сопутствующая бухгалтерской отчетности. 6.4. Содержание и требования к раскрытию информации в пояснительной записке к бухгалтерской отчетности организации I. Общие сведения об организации и собственникахСогласно требованиям ПБУ 4/99 «Бухгалтерская отчетность организации» к общим сведениям относятся: • юридический адрес организации; • основные виды ее деятельности; • размер уставного (складочного) капитала; • среднегодовая численность работников за отчетный период или численность работающих на отчетную дату; • состав (фамилии и должности) членов исполнительных и контрольных органов организации; • сумма вознаграждения, выплаченного членам совета директоров с указанием всех видов выплаченных вознаграждений; • краткая характеристика основных видов деятельности с отражением обычных видов деятельности, ради которых организация создавалась; • краткая характеристика инвестиционной и финансовой деятельности. II. Раскрытие информации к бухгалтерскому балансу и отчету о прибылях и убыткахСведения об учетной политике организации, применяемой для целей как бухгалтерского, так и налогового учета Согласно п. 13 ПБУ 1/98 «Учетная политика организации» и п. 24 ПБУ 4/99 «Бухгалтерская отчетность организации» в случае, если учетная политика организации сформирована согласно общепринятым допущениям (имущественной обособленности, непрерывности деятельности, последовательности применения учетной политики и временной определенности факторов хозяйственной деятельности), эти допущения могут не раскрываться в пояснительной записке. Следует лишь указать, что бухгалтерская отчетность сформирована по действующим в Российской Федерации правилам бухгалтерского учета и бухгалтерской отчетности (п. 25 ПБУ 4/99). Однако в случае применения иных допущений они должны быть раскрыты в пояснительной записке вместе с причинами их применения. Организация должна раскрыть в пояснительной записке к бухгалтерской отчетности принятые при формировании учетной политики способы бухгалтерского учета, существенно влияющие на оценку и принятие решений заинтересованными пользователями бухгалтерской отчетности. Существенными признаются способы ведения бухгалтерского учета, без знания о применении которых заинтересованными пользователями бухгалтерской отчетности невозможна достоверная оценка финансового положения, движения денежных средств или финансовых результатов деятельности организации. В случае публикации бухгалтерской отчетности не в полном объеме информация об учетной политике подлежит раскрытию как минимум в части, непосредственно относящейся к опубликованным материалам. Промежуточная бухгалтерская отчетность может не содержать информацию об учетной политике организации, если в этой учетной политике не произошли изменения со времени составления годовой бухгалтерской отчетности за предшествующий год. К способам ведения бухгалтерского учета, принятым при формировании учетной политики организации и подлежащим раскрытию в бухгалтерской отчетности, относятся: • способы амортизации основных средств, НМА и иных активов; • способ оценки производственных запасов, товаров, незавершенного производства и готовой продукции; • способ признания прибыли от продажи продукции, товаров, работ, услуг и другие способы. Для того чтобы пользователь мог делать правильные выводы о динамике показателей отчетности, в ней должна быть обеспечена сопоставимость отчетных данных с показателями за предшествующий отчетный год (годы) или соответствующие предшествующие периоды. Изменения учетной политики, оказавшие или способные оказать существенное влияние на финансовое положение, движение денежных средств или на финансовые результаты деятельности организации, подлежат обособленному раскрытию в пояснительной записке. Информация о них должна как минимум включать: причину изменения учетной политики; оценку последствий изменений в денежном выражении; указание на то, что включенные в бухгалтерскую отчетность за отчетный год соответствующие данные периодов, предшествовавших отчетному, скорректированы (п. 22 ПБУ 1/98). Если организация воспользовалась правом отказа от применения правил бухгалтерского учета в случаях, когда они не позволяют достоверно отразить имущественное состояние и финансовые результаты деятельности организации, данную информацию необходимо отразить в пояснительной записке. Следует обосновать каждый факт неприменения правил бухгалтерского учета и дать количественную оценку изменений в отчетности, произошедших по этим причинам. Необходимо также провести расчет оценки соответствующих отчетных показателей по действующим правилам и собственной отчетности, а также привести доказательства повышения информативности отчетности, полученной при отступлении от правил. Расшифровка существенных агрегированных показателей Заполняя формы бухгалтерской отчетности, бухгалтер должен решить, достаточно ли имеющихся данных для формирования полного представления о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении. Если недостаточно, то в бухгалтерскую отчетность организации должны быть включены соответствующие дополнительные показатели и пояснения. Например, если в балансе организации показатель строки 250 «Краткосрочные финансовые вложения» является существенным по значению, то он должен быть расшифрован в наиболее информативном разрезе. Пример Краткосрочные финансовые вложения – 155 тыс. руб., в том числе: • государственные долговые ценные бумаги – 15 тыс. руб.; • корпоративные долговые ценные бумаги – 23 тыс. руб.; • векселя – 45 тыс. руб.; • акции российских эмитентов – 42 тыс. руб.; • акции нероссийских эмитентов (СНГ) – 11 тыс. руб.; • акции эмитентов дальнего зарубежья – 18 тыс. руб.; • прочие краткосрочные вложения – 1 тыс. руб. Решение о существенности показателя принимается на основании следующих условий. 1. Нераскрытие показателя может повлиять на экономические решения заинтересованных пользователей, принимаемые на основе отчетной информации. Пример Пользователь отчетности – специалист банка, который принимает решение о выдаче организации кредита, заинтересован в оценке ликвидности финансовых вложений будущего заемщика. Информация пояснительной записки о том, что организация является держателем банковских векселей (21 % всего портфеля ценных бумаг), вероятнее всего, будет расценена положительно, поскольку банковские векселя, как правило, наиболее ликвидны. Если же пояснительная записка соответствующей расшифровки не содержит, то, скорее всего, банк запросит соответствующие сведения дополнительно. 2. Показатель имеет значение в сумме, отношение которой к общему итогу соответствующих данных за отчетный год составляет не менее 5 %. Пример Бухгалтер должен расшифровать строку финансовых вложений, если валюта актива баланса составляет не более 3100 млн руб. Если больше, то финансовые вложения составляют менее 5 % активов, и расшифровка не требуется. 3. Подлежат раскрытию данные статей, по которым в бухгалтерском балансе и отчете о прибылях и убытках отражаются прочие внеоборотные активы, прочие запасы и затраты, прочие оборотные активы, прочие кредиторы, прочие дебиторы, прочие обязательства и другие «прочие» данные в случае их существенности. Информация, обязательная для всех организацийИнформация об имуществе организации В пояснительной записке должны быть представлены подробные сведения об активах организации в соответствии с требованиями ПБУ 4/99. В части сведений о нематериальных активах рекомендуется раскрыть информацию согласно требованиям ПБУ 14/07 «Учет нематериальных активов». В части сведений об основных средствах с учетом существенности подлежит раскрытию следующая информация: • доля активной части основных средств; • коэффициенты обновления; • коэффициенты выбытия; • прочая информация. Рекомендуется определять тенденции изменения основных показателей, а также качественные изменения в имущественном положении организации, их причины. В части об МПЗ в бухгалтерской отчетности подлежит раскрытию с учетом существенности следующая информация: • способы оценки МПЗ по группам (видам) и последствия изменения способов их оценки; • стоимость МПЗ, переданных в залог; • величина и движение резервов под снижение стоимости материальных ценностей, создаваемых по МПЗ, которые морально устарели или частично потеряли свое первоначальное качество. Пояснения должны раскрывать данные о наличии на начало года и конец отчетного периода и движении в течение отчетного периода отдельных видов финансовых вложений. В обязательном порядке пояснительная записка должна содержать сведения об имуществе, переданном в залог либо полученном в залог, переданном в доверительное управление, а также о стоимости амортизируемого имущества, по которому в соответствии с требованиями нормативных документов амортизация не начисляется или начисление временно приостановлено. Информация об операциях в иностранной валюте Согласно п. 22 ПБУ 3/06 «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» в пояснительной записке должны быть отражены данные об операциях в иностранной валюте. Такими данными можно считать виды операций (покупка, продажа, платежи, кредиты и т. п.), объемы в количественном выражении, виды используемых валют и прочие существенные аспекты. Раскрытие информации о доходах и расходах организации В пояснительной записке в составе информации о доходах и расходах организации должны быть раскрыты следующие сведения: • объемы продаж продукции, товаров, работ, услуг по видам (отраслям) деятельности и географическим рынкам сбыта (деятельности); • состав затрат на производство (издержки обращения); • состав резервов предстоящих расходов и платежей, которые отражаются в бухгалтерском балансе на конец отчетного периода за вычетом резерва под снижение стоимости материальных ценностей на начало года и конец отчетного периода; • информация о движении средств каждого резерва; • чрезвычайные факты хозяйственной деятельности и их последствия. Сведения о формировании значений показателей, отражаемых в формах отчетности в нетто-оценке Пояснительная записка должна содержать информацию об исчислении следующих показателей в нетто-оценке: • по НМА, основным средствам и доходным вложениям в материальные ценности (счета 04, 01 и 03) – данные о первоначальной (восстановительной) стоимости, начисленной амортизации (счета 05 и 02) и как разность – данные об остаточной стоимости (за исключением неамортизируемых объектов); • по МПЗ, ценным бумагам и дебиторской задолженности (счета 10, 58, 62 и 76) – данные об учетной стоимости, сумме начисленных оценочных резервов (счета 14, 59 и 63) и как разность – данные о рыночной стоимости указанных активов (если рыночная стоимость ниже учетной); • по нераспределенной прибыли отчетного года (счет 99) – данные о величине балансовой прибыли, сумме условного расхода по налогу на прибыль, постоянных налоговых активов и обязательств, сумме штрафных санкций и как разность – данные о прибыли, подлежащей распределению по окончании отчетного года. Сумма нераспределенной прибыли должна быть представлена в развернутом виде. Информация о переводе долгосрочной дебиторской и кредиторской задолженности в краткосрочную Как дебиторская, так и кредиторская задолженность, представляемая в бухгалтерском балансе как долгосрочная и предполагаемая к погашению в отчетном году, может быть показана на начало этого отчетного года как краткосрочная. Этот факт необходимо раскрыть в пояснениях к бухгалтерскому балансу. Информация о связанных сторонах Требования к данному разделу пояснительной записки регулируются Положением по бухгалтерскому учету «Информация о связанных сторонах» (ПБУ 11/08), утвержденным приказом Минфина России от 29.04.2008 № 48н. Организация, составляющая бухгалтерскую отчетность, раскрыает информацию о связанных сторонах в случаях, когда: • такая организация контролируется или на нее оказывается значительное влияние юридическим и (или) физическим лицом; • такая организация контролирует или оказывает значительное влияние на юридическое лицо; • такая организация или юридическое лицо контролируется или на них оказывается значительное влияние (непосредственно или через третьи юридические лица) одним и тем же юридическим и (или) одним и тем же физическим лицом (одной и той же группой лиц). Если в отчетном периоде организация, составляющая бухгалтерскую отчетность, проводит операции со связанными сторонами, то в бухгалтерской отчетности по каждой связанной стороне раскрывается как минимум следующая информация: • характер отношений (в соответствии с п. 6 ПБУ 11/08); • виды операций; • объем операций каждого вида (в абсолютном и относительном выражении); • стоимостные показатели по не завершенным на конец отчетного периода операциям; • условия и сроки осуществления (завершения) расчетов по операциям, а также форма расчетов; • величина образованных резервов по сомнительным долгам на конец отчетного периода; • величина списанной дебиторской задолженности, по которой срок исковой давности истек, других долгов, нереальных для взыскания, в том числе за счет резерва по сомнительным долгам. Показатели, отражающие одинаковые по характеру отношения и операции со связанными сторонами, могут быть сгруппированы, за исключением случаев, когда обособленное их раскрытие необходимо для понимания влияния операций со связанными сторонами на бухгалтерскую отчетность организации, составляющей такую отчетность. Если юридическое и (или) физическое лицо контролирует другое юридическое лицо, или юридические лица контролируются (непосредственно или через третьи юридические лица) одним и тем же юридическим и (или) одним и тем же физическим лицом (одной и той же группой лиц), то характер отношений между ними подлежит описанию в бухгалтерской отчетности независимо от того, совершались ли в отчетном периоде операции между ними. Информация по сегментам Т ребования к данному разделу пояснительной записки учетной по литики регулируются ПБУ 12/2000 «Информация по сегментам». Данный раздел пояснительной записки должен обеспечивать заинтересованных пользователей информацией, позволяющей наилучшим образом оценивать деятельность организации, перспективы ее развития, подверженность рискам и получения прибыли. Информация по сегменту – раскрывает часть деятельности организации в определенных хозяйственных условиях посредством представления установленного перечня показателей бухгалтерской отчетности организации (п. 5 ПБУ 12/2000). Цель сегментирования – определить перечень отчетных сегментов и построить аналитический учет таким образом, чтобы получить значения приведенных выше показателей по каждому сегменту с достаточной степенью достоверности и с наименьшими для учетного персонала трудозатратами. Согласно ПБУ 12/2000 выделяются два вида сегментов: операционные и географические, из состава которых организация должна выделить отчетные сегменты. Операционный или географический сегмент считается отчетным, если значительная величина его выручки получена от продажи внешним покупателям (не входящим в состав финансовой группы, составляющей консолидированную отчетность) и выполняется хотя бы одно из условий, определенных п. 9 ПБУ 12/2000 (см. гл. 9). Информация о событиях после отчетной даты и условных фактах хозяйственной деятельности Требования по формированию данного раздела регулируются ПБУ 7/98 «События после отчетной даты» и ПБУ 8/01 «Условные факты хозяйственной деятельности». Бухгалтеру при составлении пояснительной записки необходимо: 1) выделить те события, которые относятся к категории «события после отчетной даты»; 2) разделить их на две группы, имеющие разный порядок отражения в учете в соответствии с нормативными требованиями; 3) сформировать корреспонденцию счетов, отражающую события после отчетной даты в бухгалтерском учете, а также текст пояснений к бухгалтерской отчетности – для событий, которые системно не отражаются. Согласно ПБУ 8/01 в пояснительной записке раскрывается информация об условных активах и условных обязательствах. Под условным активом понимается такое последствие условного факта, которое в будущем с очень высокой (95—100 %) или высокой (50–95 %) степенью вероятности приведет к увеличению экономических выгод организации. Условные активы на счетах бухгалтерского учета не отражаются и не подлежат оценке в денежном выражении. Информация об условных активах раскрывается в пояснительной записке к бухгалтерской отчетности организации за отчетный период в том случае, если существует высокая (50–95 %) или очень высокая (95—100 %) вероятность того, что организация их получит. Информация об условных активах, раскрываемая в пояснительной записке к бухгалтерской отчетности организации, не должна содержать указание на степень вероятности или величину оценки условного актива. Под условными обязательствами понимается такое последствие условного факта, которое в будущем с очень высокой (95—100 %) или высокой (50–95 %) степенью вероятности может привести к уменьшению экономических выгод организации. К условным обязательствам относятся: I тип – существующее на отчетную дату обязательство организации, в отношении величины либо срока исполнения которого существует неопределенность; II тип – возможное обязательство организации, существование которого на отчетную дату может быть подтверждено исключительно наступлением либо ненаступлением будущих событий, не контролируемых организацией. Информация по условным обязательствам II типа подлежит раскрытию в пояснительной записке. Условные обязательства организация оценивает в денежном выражении. Раскрытие в пояснительной записке к бухгалтерской отчетности информации о прибыли, приходящейся на одну акцию Данное требование распространяется на акционерные общества. Они раскрывают информацию о прибыли, приходящейся на одну акцию: 1) в базовой прибыли (убытке) на акцию, которая отражает часть прибыли (убытка) отчетного периода, причитающуюся акционерам – владельцам обыкновенных акций; 2) в прибыли (убытке) на акцию, которая отражает возможное снижение уровня базовой прибыли (увеличение убытка) на акцию в последующем отчетном периоде. Порядок раскрытия информации о прибыли, приходящейся на одну акцию, изложен в Методических рекомендациях по раскрытию информации о прибыли, приходящейся на одну акцию. III. Основные показатели деятельности и факторы, повлиявшие в отчетном году на финансовые результаты деятельности организацииАналитическая часть пояснительной записки должна содержать информацию обо всех видах деятельности организации (обычных видах деятельности; текущей, инвестиционной и финансовой деятельности), основные показатели деятельности и факторы, повлиявшие в отчетном году на финансовые результаты деятельности организации, а также решения по итогам рассмотрения годовой бухгалтерской отчетности и распределения прибыли, оставшейся в распоряжении организации. Эта информация полезна для получения более полной и объективной картины финансового положения организации, финансовых результатах деятельности организации за отчетный период и изменениях в ее финансовом положении. При изложении основных показателей деятельности может быть приведена характеристика основных средств (доля активной части основных средств, коэффициенты износа, обновления, выбытия и пр.), НМА, финансовых вложений, научно-технического уровня продукции и пр. Эта информация может быть дополнена необходимыми аналитическими таблицами, расшифровками. Рекомендуется определять динамику основных показателей деятельности, а также качественные изменения в имущественном и финансовом положении, их причины. В пояснительной записке следует указывать принятый порядок расчета аналитических показателей (рентабельности, доли собственных оборотных средств и пр.). При оценке финансового состояния на краткосрочную перспективу могут приводиться показатели оценки удовлетворительности структуры баланса (текущей платежеспособности, обеспеченности собственными средствами и способности восстановления (утраты) платежеспособности). При характеристике платежеспособности следует обратить внимание на такие показатели, как наличие денежных средств на счетах в банках, кассе организации, убытки, просроченная дебиторская и кредиторская задолженность, не погашенные в срок кредиты и займы, полнота перечисления соответствующих налогов в бюджет, уплаченные (подлежащие уплате) штрафные санкции за неисполнение обязательств перед бюджетом. Следует обратить внимание также на оценку положения организации на рынке ценных бумаг и причины имевших место негативных явлений. При оценке финансового положения на долгосрочную перспективу приводятся характеристика структуры источников средств, данные о степени зависимости организации от внешних инвесторов и кредиторов и пр. Дается характеристика динамики инвестиций за предыдущие годы и на перспективу с определением эффективности этих инвестиций. Кроме того, может быть приведена оценка деловой активности организации, критериями которой являются: • широта рынков сбыта продукции, включая наличие поставок на экспорт; • репутация организации, выражающаяся, в частности, в известности клиентов, пользующихся услугами организации; • степень выполнения плановых показателей, обеспечения заданных темпов их роста (снижения); • уровень эффективности использования ресурсов организации. Целесообразно включать в пояснительную записку данные о динамике важнейших экономических и финансовых показателей работы организации за ряд лет, описания будущих капиталовложений, осуществляемых экономических мероприятий, природоохранных мероприятий и другой информации, интересующей пользователей бухгалтерской отчетности. Информация в пояснительной записке может быть представлена в виде аналитических таблиц, графиков и диаграмм. Акционерные общества в пояснительной записке приводят фамилии и должности членов совета директоров (наблюдательного совета), членов исполнительного органа, общую сумму выплаченного им вознаграждения. В пояснительной записке приводятся суммы всех видов выплаченных вознаграждений членам совета директоров (оплата труда, премии, комиссионные и иные имущественные предоставления). IV. Информация, сопутствующая бухгалтерской отчетностиСогласно требованиям раздела VIII ПБУ 4/99 в качестве сопутствующей может приводиться информация о планируемом развитии организации, предполагаемых капитальных и долгосрочных вложениях, деятельности организации в области НИОКиТР, об осуществленных природоохранных мероприятиях. Приложение к бухгалтерскому балансу      Расходы на научно-исследовательские, опытно-конструкторские и технологические работы  Расходы на освоение природных ресурсов  Финансовые вложения    Дебиторская и кредиторская задолженность   Расходы по обычным видам деятельности (по элементам затрат)  Обеспечения  Государственная помощь   Контрольные вопросы и задания 1. Сколько разделов содержит форма № 5 «Приложение к бухгалтерскому балансу»? 2. Каково назначение формы № 5 «Приложение к бухгалтерскому балансу»? 3. Какие требования следует учитывать при составлении формы № 5 «Приложение к бухгалтерскому балансу»? 4. В каких разрезах приводится информация о нематериальных активах в форме № 5 «Приложение к бухгалтерскому балансу»? 5. В какой оценке отражается стоимость основных средств, НМА и доходных вложений в материальные ценности в форме № 5 «Приложение к бухгалтерскому балансу»? 6. Какую информацию об основных средствах приводят в таблице «Основные средства» формы № 5 справочно? 7. В каких разрезах приводится информация о расходах на НИОКиТР? 8. Какой характер должны иметь расходы на освоение природных ресурсов, раскрываемые в таблице «Расходы на освоение природных ресурсов» формы № 5? 9. Каковы требования к представлению информации в таблице «Финансовые вложения» формы № 5? 10. Какие виды дебиторской задолженности отражаются в таблице «Дебиторская и кредиторская задолженность» обособленно формы № 5? 11. На основе каких данных аналитического учета формируются показатели таблицы «Расходы по обычным видам деятельности» в форме № 5? 12. Данные по каким счетам бухгалтерского учета используются при заполнении раздела «Обеспечения» формы № 5? 13. Каким положением по бухгалтерскому учету следует руководствоваться при заполнении таблицы «Государственная помощь» формы № 5? 14. Какие организации в составе годовой бухгалтерской отчетности представляют форму № 6 «Отчет о целевом использовании полученных средств»? 15. Каково целевое назначение формы № 6 «Отчет о целевом использовании полученных средств»? 16. Какие требования следует учитывать при составлении формы № 6 «Отчет о целевом использовании полученных средств»? 17. Как отражается в отчетности разность между расходами, произведенными в течение отчетного периода (с учетом остатка на начало периода), и имеющимися целевыми средствами? 18. Каким образом формируется показатель «Доходы от предпринимательской деятельности» некоммерческой организации? 19. Расшифруйте состав «прочих» доходов некоммерческой организации, которые могут быть приведены в форме № 6 «Отчет о целевом использовании полученных средств». 20. В каких разрезах приводится информация о расходах на НИОКиТР в форме № 6? 21. Какой характер должны иметь «Расходы на целевые мероприятия» формы № 6? 22. Расшифруйте состав начислений во внебюджетные фонды, которые следует включать в показатель «Расходы, связанные с оплатой труда (включая начисления)» формы № 6. 23. Какие виды расходов организации на выплаты социального характера включаются в состав статьи «Выплаты, не связанные с оплатой труда» формы № 6? 24. Какие виды расходов организации приводятся по статье 350 «Прочие» формы № 6? 25. Как рассчитывается показатель «Остаток средств на конец периода» формы № 6? 26. Каково назначение пояснительной записки к бухгалтерской отчетности? 27. Какие подходы возможны при формировании разделов пояснительной записки? 28. Перечислите общие сведения об организации и собственниках, приводимые в пояснительной записке. 29. Какие сведения об учетной политике организации должны раскрываться в пояснительной записке? 30. Что понимается под расшифровкой существенных агрегированных показателей бухгалтерской отчетности? 31. Какая обязательная для всех организаций информация раскрывается в пояснительной записке? 32. Какая информация об операциях в иностранной валюте подлежит раскрытию в пояснительной записке? 33. Какая информация о доходах и расходах организации должна содержаться в пояснительной записке? 34. Какую информацию об исчислении показателей в нетто-оценке должна содержать пояснительная записка? 35. Следует ли приводить в пояснительной записке информацию о связанных сторонах? 36. Каким положением по бухгалтерскому учету следует руководствоваться при формировании информации по сегментам деятельности организации? 37. Сформулируйте требования к представлению информации в аналитической части пояснительной записки. 38. Какие данные можно отнести к информации, сопутствующей бухгалтерской отчетности? Тесты 1. При раскрытии организацией в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках информации о принадлежащих ей активах в качестве основных средств приводятся раздельно данные: а) об остаточной стоимости этих активов; б) о первоначальной (восстановительной) стоимости этих активов и суммах начисленной амортизации; в) о стоимости реконструируемых, модернизированных основных средств и суммах начисленной амортизации по этим группам. 2. При раскрытии организацией в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках информации о расходах по обычным видам деятельности, сгруппированных по соответствующим элементам, данные приводятся: а) в целом по организации без учета внутрихозяйственного оборота; б) в целом по организации с учетом внутрихозяйственного оборота; в) как в целом по организации, так и по каждому обособленному подразделению без учета внутрихозяйственного оборота. 3. Начиная с отчетности 2003 г. из формы № 5 «Приложение к бухгалтерскому балансу» исключена информация: а) о дебиторской и кредиторской задолженности; б) о финансовых вложениях; в) о социальных показателях. 4. Начиная с отчетности 2003 г. в форме № 5 «Приложение к бухгалтерскому балансу» приводится информация: а) о государственной помощи; б) об НМА; в) о финансовых вложениях. 5. Некоммерческие организации представляют в форме № 6 «Отчет о целевом использовании полученных средств» данные: а) по неосновной (уставной) деятельности – об остатках средств, ранее поступивших в качестве вступительных, членских, добровольных и прочих взносов, их расходовании и остатках на конец года; б) по основной (уставной) деятельности – об остатках средств, ранее поступивших в качестве вступительных, членских, добровольных и прочих взносов, их расходовании и остатках на конец года; в) о размере доходов и расходов организации за отчетный период. 6. Возможно ли отражение остатка расходов некоммерческой организации по статье актива бухгалтерского баланса «Прочие оборотные активы»: а) возможно в случае, если расходы превысили величину поступивших целевых средств; б) возможно в любых случаях; в) невозможно. 7. В каких случаях в форму № 6 «Отчет о целевом использовании полученных средств» вводятся дополнительные статьи с необходимыми расшифровками: а) дополнительные показатели не вводятся; б) возможно введение любых дополнительных показателей; в) если имеются существенные виды доходов и расходов, строки для которых в образце формы № 6 не предусмотрены. 8. Под суммой выручки от предпринимательской деятельности некоммерческой организации понимают: а) кредитовый оборот по счету 90 «Продажи» за отчетный период; б) разницу между кредитовым оборотом по субсчету 1 «Выручка» счета 90 «Продажи» и дебетовыми оборотами по субсчетам 3 «Налог на добавленную стоимость», 4 «Акцизы» счета 90, если организация ведет учет по счету 90 по этим субсчетам; в) выручку от предпринимательской деятельности и прочие поступления. 9. Доходы от реализации ценных бумаг и долей участия в капитале хозяйственных обществ нужно отражать в форме № 6 по статье: а) «Доходы от предпринимательской деятельности организации»; б) «Прочие»; в) «Добровольные взносы». 10. По статье «Прочие» формы № 6 «Отчет о целевом использовании полученных средств» не нужно отражать: а) фактически поступившие суммы грантов; б) доходы от участия в товариществе на вере; в) суммы положительных курсовых разниц. 11. К расходам на содержание аппарата управления не относят: а) денежные компенсации за неиспользованный отпуск; б) проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств; в) стоимость выданной спецодежды. 12. При оценке финансового состояния организации на краткосрочную перспективу в пояснительной записке следует привести показатели: а) оценки удовлетворительности структуры баланса; б) структуры источников средств; в) динамики инвестиций за предыдущие годы. 13. В пояснительной записке могут быть приведены: а) оценка финансового положения организации и финансовых результатов деятельности организации за отчетный период; б) решения по итогам рассмотрения годовой бухгалтерской отчетности; в) оценка деловой активности организации. 14. В составе годовой бухгалтерской отчетности пояснительную записку могут не представлять: а) некоммерческие организации; б) субъекты малого предпринимательства, которые не должны проводить ежегодную обязательную аудиторскую проверку; в) субъекты малого предпринимательства, которые должны проводить ежегодную обязательную аудиторскую проверку. 15. В бухгалтерской отчетности организации обязательному раскрытию подлежит следующая информация об МПЗ: а) о стоимости морально устаревших МПЗ; б) о доле МПЗ, используемых во вспомогательных производствах; в) о способах оценки МПЗ по группам. 16. Пояснительная записка – это: а) отдельная форма бухгалтерской отчетности; б) важнейшая составная часть бухгалтерской отчетности; в) информация по сегментам деятельности организации. 17. В пояснительной записке раскрывается информация: а) об учетной политике организации; б) об изменениях капитала организации; в) только о текущей деятельности организации. 18. Информация по сегментам может быть представлена: а) только в пояснительной записке; б) только в отдельной форме отчетности; в) в отдельной форме отчетности, или в формах бухгалтерской отчетности, или в пояснительной записке. |

|

||

|

Главная | Контакты | Нашёл ошибку | Прислать материал | Добавить в избранное |

||||

|

|

||||