|

||||

|

|

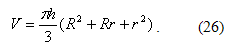

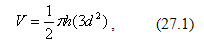

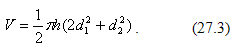

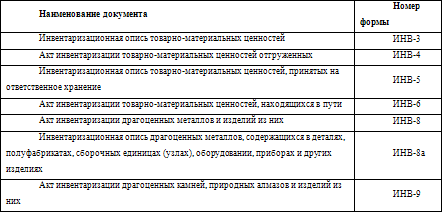

Глава 4. Структурные взаимодействия 4.1. Склад и служба сбыта В русском языке используется много терминов, внешне весьма сходных, имеющих отношение к структурам, через которые организация осуществляет сбыт товарной продукции. Стоит, тем не менее, различать некоторые из этих терминов, чтобы избежать словесной путаницы. Условимся называть в дальнейшем отделом маркетинга ту обширную структуру, которая проводит маркетинговые исследования, планирует развитие продукта, создает вектор для раскрутки бизнеса и управляет процессом сбыта. В рамках отдела маркетинга функционирует в качестве подчиненного подразделения служба сбыта, которая непосредственно обрабатывает планы по реализации товаров и осуществляет их в соответствии с коммерческой (маркетинговой) политикой предприятия. В состав службы сбыта входит стол заказов, через который формируются и документируются итоги конкретной сделки, имеющие непосредственное отношение к работе складского хозяйства. 4.1.1. Отношения между складом и службой сбыта Склад как структурное подразделение предприятия самостоятелен, то есть автономен от отдела маркетинга и, если быть предельно корректным, находится в большей зависимости от отдела снабжения (службы закупок) и/или от производственных подразделений (цехов). Тем не менее на практике приходится наблюдать, что склад занимает подчиненное положение по отношению к службе сбыта. Это объясняется доминированием целей маркетинговой политики над прочими производственными целями и задачами. Фактически склад получает указания от данной службы и впоследствии отчитывается перед ней за проделанную работу. В настоящей главе нам предстоит установить функциональную взаимосвязь некоторых производственных подразделений, которые не могут работать иначе, кроме как через тесное взаимодействие со складским хозяйством. Значение этих структур для склада может принимать лишь три типа: направлять, корректировать, координировать, контролировать. Координацию совместной работы данной службы и прочих структур выполняет высшее управленческое звено компании, поэтому данный момент в издании рассматриваться не будет, как не имеющий непосредственного отношения к функционированию складского хозяйства. Служба сбыта призвана направлять деятельность складов и баз, поставляя рабочие задания. Именно через выполнение складом рабочих заданий от службы сбыта осуществляется непосредственная передача товаров клиентуре (исполнение заказа) в соответствии с графиком поставок, то есть – в конечном итоге – реализуется маркетинговый план компании. Ключевым принципом работы склада в сотрудничестве со службой сбыта является ориентация на маркетинг. Строго говоря, современное производство всецело обращено на маркетинг, то есть формирование и расширение рынка. Служба сбыта использует складское хозяйство как инструмент для удовлетворения запросов клиентуры. 4.1.2. Работы по управлению материалами и изделиями в складском хозяйстве Организация работ по размещению и хранению ТМЦ представляет собой круг важнейших задач для работников складов, в который входит правильное размещение материалов и изделий по местам хранения и их хранение. Правильное размещение ТМЦ значительно упрощает работу складов, в особенности при большой номенклатуре запасов. Вот почему для больших складских хозяйств показано в целях облегчения и ускорения работы иметь развернутые схемы размещения стеллажей с маркировкой последних: данные схемы рекомендовано вывешивать на видном месте. Маркировка мест хранения (стеллажей, полок, ячеек и т. д.) производится посредством соответствующих условных обозначений и выполняется при поступлении ТМЦ на склад. Использование такой маркировки необходимо не только в контрольных целях (что отчасти гарантирует сохранность запасов), но и в целях последующего быстрого нахождения материалов и изделий при отпуске. Рекомендовано хранить запасы по сортам, размерам и партиям поступления. С этой целью для каждого сорта и размера материалов выделяется определенное место хранения: стеллаж, полка, ячейка, ящик. Наиболее ходовые материалы целесообразнее укладывать ближе к входу/выходу. Однородные материалы, однако с разными сроками поступления на склад, стоит размещать рядом, но таким образом, чтобы материалы, поступившее прежде, можно было отпускать в первую очередь. Требуется обеспечить отпуск материалом в порядке их поступлении на склад. Полки стеллажей и прочие места хранения должны быть снабжены ярлыками с указанием наименования материала, ГОСТа, максимальной и минимальной величины запаса и другой информации складского учета. Рационально организованное хранение материалов на складах защищает их от механических повреждений, загрязнения, предотвращает воздействие одних материалов на другие, не допускает изменение физико-химических свойств запасов. Подобная организация хранения возможна только в том случае, если работники склада хорошо осведомлены касательно свойств хранимых ценностей и неукоснительно соблюдают все требования условий и техники хранения данных запасов. Условия хранения и техника хранения – это не одно и то же. Под условиями понимается окружающая среда, в которой запасы хранится на складах: температура, влажность воздуха, освещенность естественным светом и проч. Под техникой хранения материалов понимается порядок и способы хранения и укладки материалов. Выбор условий и техники хранения того или иного материала определяется физико-химическими свойствами этого материала. Для материалов с близкими физико-химическими свойствами условия и техника хранения одинаковы. Стоит отметить, что на условия хранения материалов влияет не единственно окружающая среда (складской микроклимат), но и длительность хранения. В зависимости от продолжительности размещения запасов на территории складского комплекса принято различать долгосрочное и краткосрочное хранение. Краткосрочному хранению подлежат материалы текущего запаса, а долгосрочному – материалы специального, неснижаемого запаса, называемого также резервным. Текущий запас, как правило, не превышает 30–45 дней, в силу чего большинство материалов, не подверженных быстрой порче, допустимо держать в облегченных условиях хранения (не прибегать к консервации). Однако показано регулярно (1–2 раза в месяц) производить осмотр содержимого склада с целью проверки условий и техники хранения МПЗ. В случае обнаружении порчи материалов требуется очистить материалы механическим или химическим способом и подвергнуть их консервации (покрытию защитными смазками или пленками, например), чтобы прекратить дальнейшую порчу и восстановить его качество. Хранение материалов в отапливаемых помещениях предполагает контроль температуры и влажности воздуха. Чрезмерная сухость и влажность воздуха оборачиваются порчей некоторых материалов. Практика показала, что для основной массы МПЗ физическими условиями, гарантирующими сохранность материалов, являются[52]: а) температура в пределах +10… +12 °C; б) относительная влажность воздуха – около 40 % (с колебаниями до 60 %, не более); в) хорошая вентиляция и чистота помещения. 4.2. Склад и транспортная служба 4.2.1. Отношения между складом и транспортной службой Четкая организация обслуживания клиентов складом предполагает своевременное и правильное планирование завоза материалов, то есть надлежащие организацию и порядок выполнения работ по завозу, выгрузке, рассортировке и приемке поступающих на склад материалов и изделий. Планы завоза составляются заготовительными группами в отделе снабжения при участии завскладом. Благодаря таким планам появляется возможность уточнить время разгрузки, выделить рабочих и машины, укомплектовать необходимую документацию. В нынешних условиях товарно-материальные ценность поступают в складское хозяйство компании как от местных, так и – все чаще – от иногородних поставщиков, причем в обоих случаях доставка производится обычно автомобильным транспортом. Однако от иногородних доставка может также осуществляться (при больших партиях товара) по железной дороге или водным транспортом, что необходимо учитывать в работе. Выгруженные материалы сортируются, распаковываются, принимаются по количеству и качеству, формируются в тару (например пакетоформирующей машиной) с последующей укладкой на места хранения. При выгрузке и укладке ценностей следует обращать внимание на надписи «Осторожно», «Не бросать», «Не кантовать», «Верх» и т. д. Если на таре нет таких надписей, но ответственное за погрузку лицо знает об их необходимости, оно должно велеть грузчикам соблюдать осторожность, а по завершении основного блока работ дать указание кладовщикам нанести надписи соответствующего содержания. Приемка ТМЦ на складах включает в свой состав следующие операции: 1) проверку количества и качества поступивших материалов и изделий (причем проверка количества поступившего материала должна предшествовать проверке качества); 2) оформление приемки соответствующими документами, которые после сдаются в бухгалтерию; 3) принятие материальных ценностей на учет – складской и бухгалтерский. Приемку материалов на складе обычно осуществляет завскладом либо кладовщик, при необходимости – совместно с представителями отдела технического контроля или технического отдела. Приемку материалов особо ответственного назначения и наиболее ценных осуществляет специальная комиссия, причем номенклатура таких материалов и состав приемной комиссии устанавливается отделом снабжения (иногда – по согласованию с отделом технического контроля) и утверждается главным инженером на промышленных предприятиях, а в торговых компаниях – руководителем. Факт приемки оформляется соответствующим актом. В целях складского и бухгалтерского учета за начало приемки принимается день поступления материалов на склад. Своевременная приемка материалов нужна не единственно как фактор правильного ведения учета и отчетности, но она также обеспечивает своевременное предъявление претензий поставщикам (в случаях, когда поступившие материалы ненадлежащего качества или по количеству не соответствуют сопроводительным документам). Вдобавок быстрое принятие поступивших ТМЦ на учет сокращает возможности для его порчи и хищений. Качество и количество материалов определяется в процессе приемки в соответствии с особыми условиями договора поставки, сопроводительной документацией, а также указаниями соответствующих ГОСТов и технических условий, утвержденными законодательно. Количество поступивших ТМЦ определяется путем пересчета, обмера, взвешивания и т. д. Качество устанавливается путем внешнего осмотра и лабораторных испытаний отобранных образцов. При обнаружении несоответствия веса нетто, количества товарных единиц и т. д. с данными, указанными в сопроводительных документах (договоре, ГОСТе) получатель обязан приостановить вскрытие остальных мест, с тем чтобы вызвать представителей поставщика. В случае неявки их в установленные сроки завскладом продолжает проверку прибывшей партии, но на сей раз в присутствии представителей незаинтересованной организации. По итогам проверки составляется акт, который подписывается присутствующими. Документом от поставщика, играющим важнейшую роль при приемке материалов и изделий на складе, является сертификат или паспорт, которым удостоверяется качество материала. (Отметим, что сертификаты принято выдавать на сырье, материалы и полуфабрикаты, а паспорта – на изделия и оборудование. Разновидностью сертификата является кипная карта, выдаваемая на ткани производителем – текстильным предприятием – либо его полномочным торговым представителем.) Материалы, от приемки которых склад отказался в силу тех или иных причин, надлежит хранить и учитывать обособленно. Таковые считаются принятыми на ответственное хранение. 4.2.2. Подъемно-транспортные машины Из сказанного в главах 1–2 видно, что рост производительности труда и удешевление стоимости складских работ на промышленных предприятиях и в торговых компаниях зависит во многом от внедрения новых средств механизации, с одной стороны, и улучшения использования имеющихся подъемно-транспортных машин, с другой. Ранее уже были рассмотрены некоторые принципы эксплуатации погрузочно-разгрузочной техники и основные виды подобных машин. Сейчас стоит остановиться на этом вопросе и рассмотреть его в аспекте взаимодействия склада и транспортной службы, поскольку взаимодействие это тем интенсивнее и результативнее, чем более рационально организовано использование в складском хозяйстве подобных механизмов. Классификация подъемно-транспортных машин. Для начала ознакомимся с классификацией подъемно-транспортных машин и устройств.[53] Существует несколько классификаций подъемно-транспортных машин и устройств, смотря по их признакам: (1) по характеру и направлению движения перемещаемого груза, (2) по роду перемещаемого груза, (3) роду движущей силы, (4) типам конструкций и т. д. По характеру движения перемещаемого груза подъемно-транспортные машины принято подразделять на две группы: машины периодического (прерывного) и непрерывного действия. К подъемно-транспортным машинам периодического (прерывного) действия относят машины, перемещающие различные материалы преимущественно отдельными порциями, процесс их работы цикличен. К подъемно-транспортным машинам непрерывного действия относят устройства, перемещающие различные материалы преимущественно непрерывным потоком. По характеру работы и способу перемещения материалов подъемно-транспортные машины (как периодического, так и непрерывного действия) различаются на три базовые группы: (1) перемещающие материалы в горизонтальном и слегка наклонном направлении; (2) перемещающие материалы в вертикальном и резко наклонном направлении; (3) перемещающие материалы в смешанном направлении (горизонтальном, вертикальном и наклонном). Подъемно-транспортные машины периодического действия, перемещающие материалы в горизонтальном и слегка наклонном направлении, включают в себя следующие виды техники: различные ручные и механические тележки, механические лопаты, скреперы и т. д. Машины периодического действия, перемещающие материалы в вертикальном и резко наклонном направлении, включают в себя следующие виды техники: тали, штабелеукладчики, грузовые лифты, ковшовые подъемники и т. д. Машины периодического действия, перемещающие материалы в смешанном направлении, включают в себя следующие виды техники: самоходные погрузчики, электротали, различные краны и т. д. Подъемно-транспортные машины непрерывного действия, перемещающие материалы в горизонтальном и слегка наклонном направлении, включают в себя следующие виды техники: различные конвейеры, наземные дороги с механической тягой и т. д. Машины непрерывного действия, перемещающие материалы в вертикальном и резко наклонном направлении, включают в себя следующие виды техники: элеваторы, многолюлечные подъемники и т. д. Машины непрерывного действия, перемещающие материалы в смешанном направлении, включают в себя следующие виды техники: пространственные конвейеры, подвесные канатные дороги и т. д. Наряду с указанными классами техники существуют специальные вспомогательные устройства, служащие для погрузочно-разгрузочных работ. К технике этого класса относят разгрузочные эстакады, бункерные и полубункерные устройства, вагоноопрокидыватели и т. д. Технико-эксплуатационные требования к подъемно-транспортным машинам. Теперь обратим наше внимание на технико-эксплуатационные требования, предъявляемые к подъемно-транспортным машинам. Даже поверхностное знакомство с машинами и устройствами для складской переработки различных материалов показало, что с данной целью могут свободно применяться самые разнообразные типы подъемно-транспортных машин и устройств. Скажем, для работы с затаренными и штучными грузами могут применяться всевозможные тележки, конвейеры, краны, погрузчики и т. д. Естественно, возникает вопрос о том, как найти из всего этого разнообразия именно то средство, которое окажется удобным и экономически выгодным применительно к переработке конкретного вида материалов. Удобство и экономическая эффективность применения тех или иных механизмом зависит от специфики грузооборота, а также – в немалой степени! – от характера перерабатываемых материалов, их веса, габаритных размеров, иных условий. Установить и выбрать наиболее выгодный для данного склада тип подъемно-транспортной машины позволяет тщательный экономический анализ, основанный на инженерно-математических расчетах. В первую очередь выбор подъемно-транспортных машин и устройств определяется следующими факторами:[54] 1) эксплуатационная надежность в работе машин и устройств, необходимая прочность и устойчивость, небольшой собственный вес; 2) безопасность машин и устройств для обслуживающего персонала; 3) соответствие производительной мощности машин и устройств условиям и объему работ; 4) максимальная однотипность машин и устройств для погрузочно-разгрузочных и внутрискладских работ на конкретном участке или на конкретной стадии технологического процесса (за счет чего достигаются взаимозамена, комплексная механизация, автоматизация, удобство обслуживания техники); 5) обеспечение машинами и устройствами качественной и количественной сохранности перерабатываемых материалов; 6) соответствие машин и устройств наличию местных энергетических ресурсов; 7) учет вида габаритных размеров и веса перерабатываемых материалов при выборе типа подъемно-транспортных машин; 8) экономичность применяемых машин и устройств при высоком КПД.[55] Перерабатывающая способность подъемно-транспортных машин. В экономическом анализе эффективности применения всевозможных машин и устройств при производстве складских работ в ходе взаимодействия с транспортной службой немалое значение для прогнозирования простоев грузового транспорта имеет значение перерабатывающей способности складской техники. Производительность подъемно-транспортных машин вычисляется с применением таких показателей, как техническая норма производительности, производственная норма выработки и фактическая выработка. Техническая норма представляет собой величину, которая показывает проектную, то есть паспортную производительность машины или устройства в случае ее/его полной загрузки (при правильной организации работ). Техническая норма периодически перепроверяется, так как ее значение повышается по мере усовершенствования техники и методов организации работ. Производственная норма представляет собой величину, которая служит характеристикой производительности машины или устройства в конкретных производственных условиях, а также с учетом использования ее на переработке определенных видов материалов (по времени и загрузке) в течение рабочей смены. Производственная норма выступает основанием для установления производственного задания на планируемый период (сутки, месяц, квартал, год). Фактическая выработка машины или устройства представляет собой величину, которая равна количеству материала (штуки, центнеры, кубометры), перерабатываемого в среднем за одну смену работы в течение установленного периода времени. А теперь познакомимся с несколькими рабочими формулами.[56] Производительность Q машины периодического действия выражается в центнерах в час и находится следующим образом: Q = qna, (18.1) или Q = qгрn,(18.2) где q – грузоподъемность машины (в тоннах или центнерах); а – коэффициент использования машины по грузоподъемности; qгр – количество груза, перемещаемого машиной за один цикл (в тоннах или центнерах); n – количество сделанных циклов (или рейсов) за час, причем n = 3600/Т (Т – это время, расходуемое на один цикл и записываемое в секундах).

Заметим, что полным циклом называется комплекс операций, которые выполняет машина при перемещении материала с одного места на другое. Время полного цикла при последовательном выполнении данных операций определяется по формуле: T = tп + tр + – ?t,(19) где tп – время, расходуемое на погрузку или захват материала; tр – время, расходуемое на разгрузку или освобождение материала от захвата; ?t – время, расходуемое на соответствующие операции работы машины. Возможны более трудные случаи, когда комплекс операций в составе цикла не является последовательностью. Так, в работе некоторых погрузочно-разгрузочных машин (в особенности кранов и т. д.) имеет место совмещение движений. Тогда Т рассчитывается как Т = Т?. Здесь ? – коэффициент совмещения движений или операций. Он принимается равным 0,8 для мостовых кранов и 0,7 – для передвижных стреловых. Производительность Q подъемно-транспортных машин непрерывного действия находится следующим образом: Q = 3,6q1v,(20) где q1 – средняя интенсивность нагрузки (полезный груз, приходящийся на 1 погрузочный метр длины загруженной части машины), v – скорость, обычно выражаемая в метрах в секунду. 4.2.3. Грузоперевозка со склада клиенту Договор поставки. Транспортировка грузов заказчику осуществляется в соответствии с договором поставки. Этот документ является организационно-распорядительным, от него зависит обоснованность и правомерность действий всех работников складского хозяйства, участвующих в обслуживании транспортной экспедиции. Образец договора поставки Дата, город ‹Наименование компании›, именуемая в дальнейшем «Поставщик», в лице директора Имярек, действующего на основании устава, с одной стороны, и ‹наименование компании›, именуемая в дальнейшем «Покупатель», в лице директора Имярек-2, действующего на основании устава, с другой стороны, заключили настоящий договор о нижеследующем. 1. Предмет договора 1.1. Поставщик обязуется передавать в собственность покупателю товары, указанные в п. 1.2 настоящего договора, в указанные в настоящем договоре сроки, а покупатель обязуется принимать указанные товары и своевременно производить их оплату на условиях настоящего договора. 1.2. Предметом поставки являются следующие товары, в дальнейшем именуемые «Товары»: 1.2.1. ‹Наименование›, в дальнейшем именуемый «Товар N 1». 1.2.2. ‹Наименование›, в дальнейшем именуемый «Товар N 2». 2. Объем (количество) и сроки поставки 2.1. Общий срок действия настоящего договора составляет ‹…›. Общий срок действия настоящего договора начинает течь с момента подписания настоящего договора. 2.2. Поставка товаров осуществляется отдельными партиями в следующие сроки: 2.2.1. Товар N 1 поставляется ежемесячно в период с ‹…› по ‹…› каждого месяца партиями по ‹… штук/килограммов и т. д.›. 2.2.2. Товар N 2 поставляется ежедневно к ‹…› часам партиями по ‹… штук/килограммов и т. д.›. 3. Порядок поставки товаров 3.1. Поставка товаров осуществляется поставщиком путем отгрузки товаров покупателю. 3.2. Доставка товаров осуществляется поставщиком путем отгрузки их ‹железнодорожным/водным/воздушным и т. д.› транспортом при соблюдении следующих условий: 3.2.1. Товар N 1: ‹условие›. 3.2.2. Товар N 2: ‹условие›. 3.3. Поставщик обязан сообщать покупателю об отправке товаров путем отправления ‹письма/электронного письма/факс-сообщения и т. д.› 3.3.1. Не позднее чем за ‹часов/дней/месяцев› до погрузки товара N 1. 3.3.2. Не позднее чем за ‹часов/дней/месяцев› до погрузки товара N 2. 3.4. Покупатель обязан совершить следующие необходимые действия для обеспечения принятия товаров: 3.4.1. При принятии товара N 1: ‹условие›. 3.4.2. При принятии товара N 2: ‹условие›. 3.5. Принятые покупателем товары должны быть им осмотрены в следующие сроки: 3.5.1. Товар N 1 в течение ‹…› дней. 3.5.2. Товар N 2 в течение ‹…› часов. 4. Качество и комплектность 4.1. Качество и комплектность поставляемых товаров должны соответствовать: ‹сертификату качества/образцу и т. д.›. 4.2. Подтверждением качества и комплектности со стороны поставщика является ‹наименование документа о качестве и комплектности товара›. 4.3. Согласование между сторонами уточненных характеристик и дополнительных требований по качеству и комплектности, не предусмотренных п.п. 4.1, 4.3 настоящего договора, производится сторонами в отдельном порядке. 5. Цена 5.1. Покупатель оплачивает поставленные поставщиком товары по следующим ценам: 5.1.1. Товар N 1 ‹…› рублей за ‹… штуку/килограмм и т. д.›. 5.1.2. Товар N 2 ‹…› рублей за ‹… штуку/килограмм и т. д.›. 5.2. Расчеты за каждую поставленную партию товара производятся в безналичном порядке в течение ‹…› с момента ‹…› путем ‹форма расчетов›. 5.3. Покупатель обязан известить поставщика об осуществлении платежа в срок ‹…› с момента ‹…› путем ‹телеграмма с уведомлением/факс и т. д.›. 6. Ответственность сторон 6.1. За просрочку платежа покупатель уплачивает продавцу штраф в размере ‹…› от суммы договора и пеню из расчета ‹…› от суммы договора за каждый день просрочки. 6.2. Меры ответственности сторон, не предусмотренные в настоящем договоре, применяются в соответствии с нормами гражданского законодательства, действующего на территории Российской Федерации. 7. Порядок разрешения споров 7.1. Споры и разногласия, которые могут возникнуть при исполнении настоящего договора, будут по возможности разрешаться путем переговоров между сторонами. 7.2. В случае невозможности разрешения споров путем переговоров стороны после реализации предусмотренной законодательством процедуры досудебного урегулирования разногласий передают их на рассмотрение в ‹указать наименование и местонахождение третейского/арбитражного/народного суда, выбранного сторонами для разрешения споров›. 8. Заключительные положения 8.1. Настоящий договор может быть расторгнут по соглашению сторон или одной из них в случае нарушения другой стороной условий договора, указанных в п.п. ‹…› настоящего договора. Одностороннее расторжение договора осуществляется стороной договора путем письменного уведомления, направляемого ‹заказным письмом и т. д.› по следующим основаниям ‹указать основание расторжения›. При неполучении ответа на уведомление в ‹…›-дневный срок со дня ‹отправления/предполагаемого получения адресатом уведомления› договор считается расторгнутым. 8.2. Любые изменения и дополнения к настоящему договору действительны лишь при условии, что они совершены в письменной форме и подписаны надлежаще уполномоченными на то представителями сторон. Приложения к настоящему договору составляют его неотъемлемую часть. 8.3. Настоящий договор составлен в двух экземплярах на русском языке. Оба экземпляра идентичны и имеют одинаковую силу. У каждой из сторон находится один экземпляр настоящего договора. 9. Юридические и фактические адреса, платежные реквизиты и подписи сторон Договор по оказанию автотранспортных услуг. Фирма, располагающая развитым складским хозяйством, имеет возможность вкладывать денежные средства в развитие именно складов и баз, сокращая при этом автопарк. Проблема доставки грузов со склада заказчику решается путем аутсорсинга, то есть – в данном случае – путем переложения заданий по транспортировке товарно-материальных ценностей клиентуре на предприятие-посредник, специализирующееся на грузоперевозках. Такое предприятие называется автотранспортным. Образец договора на оказание услуг автотранспортным предприятием Дата, город ‹Наименование компании›, именуемая в дальнейшем «Автотранспортное предприятие», в лице директора Имярек, действующего на основании устава, с одной стороны, и ‹наименование компании›, именуемая в дальнейшем «Клиент», в лице директора Имярек, действующего на основании устава, с другой стороны, заключили настоящий договор о нижеследующем. 1. Предмет договора 1.1. Автотранспортное предприятие обязывается принимать, а Клиент представлять к перевозке грузы на основании утвержденного плана перевозок с распределением по номенклатуре грузов по временным периодам согласно приложению 1, являющемуся неотъемлемой частью данного договора. 1.2. Для выполнения перевозок с оплатой по сдельным (или повременным) тарифам Автотранспортное предприятие выделяет Клиенту автомобили ‹марка› в количестве ‹…› автомашин согласно приложению 2, являющемуся неотъемлемой частью данного договора. 1.3. В соответствии с планом перевозок и в пределах квартального плана Автотранспортное предприятие по согласованию с Клиентом за ‹…› дней до начала квартала утверждает месячные планы и определяет декадные плановые задания на перевозку грузов на первый месяц квартала. 1.4. Декадные плановые задания на второй и третий месяцы квартала устанавливаются в таком же порядке за ‹…› дней до начала соответствующего месяца. 1.5. Автотранспортное предприятие выполняет для Клиента связанные с перевозкой транспортно-экспедиционные операции и услуги: ‹…›. 2. Тарифы и общая сумма договора 2.1. Расчеты за услуги Автотранспортного предприятия осуществляются по тарифам, складывающимся на момент оказания услуг, согласно протоколу согласования тарифов. 2.2. Тарифы на перевозки, согласованные с Клиентом, приводятся в приложении 2. При согласовании тарифов Клиенту предоставляются обосновывающие уровень тарифов расчеты, предусматривающие уровень рентабельности работы Автотранспортного предприятия не выше ‹…› %. 2.3. Стоимость договора составляет: ‹…› рублей, в том числе НДС в размере ‹…› % – ‹…› рублей. 3. Условия перевозок 3.1. Перевозки грузов выполняются Автотранспортным предприятием на основании заявок, представленных Клиентом по согласованной форме. Клиент представляет заявку на перевозку грузов в письменной форме или по телефону: – не позднее ‹…› часов дня, предшествующего дню перевозки, при осуществлении внутригородских, пригородных и технологических перевозок; – не позднее ‹…› часов при осуществлении междугородных перевозок. К заявке прилагает согласованный сторонами график подачи автомобилей в пункты погрузки с указанием суточного или среднесуточного объема перевозок грузов. Среднесуточный объем перевозок должен соответствовать, как правило, 1/10 объема перевозок грузов, установленного декадным плановым заданием, с возможным отклонением в сторону увеличения или уменьшения до 10 % суточного объема перевозок. 3.2. Путевой лист, заверенный печатью Автотранспортного предприятия, при предъявлении шофером-экспедитором документа, удостоверяющего его личность, является основанием для получения им груза к перевозке с материальной ответственностью Автотранспортного предприятия. 4. Обязательства Автотранспортного предприятия Автотранспортное предприятие обязано: 4.1. Определять типы и количество автомобилей, необходимых для осуществления перевозок грузов, в зависимости от объема и характера перевозок и обеспечить подачу подвижного состава по всем пунктам погрузки в часы, указанные в согласованном сторонами графике. 4.2. Подавать под погрузку исправный подвижной состав в состоянии, пригодном для перевозки данного вида груза и отвечающем санитарным требованиям. 4.3. Принимать на себя ответственность за сохранность в пути всех перевозимых по настоящему договору грузов автомобильным транспортом. 4.4. Доставить вверенный ему Клиентом груз в пункт назначения и выдать его уполномоченному на получение груза лицу (грузополучателю). 5. Обязательства Клиента Клиент обязан: 5.1. Осуществлять своими силами и средствами с соблюдением требований безопасности движения и обеспечения сохранности грузов и подвижного состава погрузку на автомобили (автопоезда) и разгрузку с автомобилей (автопоездов) грузов на своих складах и базах с ‹…› ч до ‹…› ч без перерыва на обед, не допуская простоя автомобилей (автопоездов) под погрузкой или выгрузкой сверх установленных предельных норм времени и обеспечивая в соответствии со ст. 60 Устава автомобильного транспорта Российской Федерации механизацию погрузочно-разгрузочных работ, а именно: ‹…›. 5.2. До прибытия автомобиля под погрузку подготовить груз к перевозке (затарить, подгруппировать по грузополучателям, заготовить перевозочные документы, а также пропуска на право проезда к месту погрузки и выгрузки грузов и т. д.). 5.3. Проверить перед погрузкой пригодность в коммерческом отношении подвижного состава для перевозки данного груза. 5.4. Представить Автотранспортному предприятию на предъявленный к перевозке груз товарного характера товарно-транспортную накладную установленной формы для каждого грузополучателя в отдельности, являющуюся основным перевозочным документом, по которому производятся прием грузов к перевозке, перевозка грузов и сдача его грузополучателю. Грузы товарного характера, не оформленные товарно-транспортными накладными, Автотранспортным предприятием или организацией к перевозке не принимаются. Перевозка грузов нетоварного характера оформляется в установленном порядке актом замера или актом взвешивания. 5.5. Содержать подъездные пути к пунктам погрузки и выгрузки, а также погрузочно-разгрузочные площадки в исправном состоянии, обеспечивающем в любое время осуществление перевозок, беспрепятственного и безопасного движения и свободного маневрирования автомобилей (автопоездов) грузоподъемностью до ‹…› тонн при одновременном фронте погрузки (выгрузки) для автомобилей и ‹…› автопоездов; иметь устройства для освещения рабочих мест и подъездных путей к ним при работе в вечернюю и ночную смену, а также необходимые для погрузки и перевозки приспособления и вспомогательные материалы. 5.6. Обеспечить своевременное и надлежащее оформление в установленном порядке путевых листов и товарно-транспортных документов, фактическое время пребывания и убытия автомобилей из пунктов погрузки и выгрузки. 5.7. Предоставлять в пунктах погрузки шоферам и другим представителям Автотранспортного предприятия для служебного пользования телефонную связь. При выполнении централизованных перевозок въезд подвижного состава на территорию Клиента, а также погрузка и выгрузка его в пределах согласованного сторонами графика производятся вне очереди. 6. Расчеты за перевозку 6.1. Размер платы за перевозку грузов, а также размер сборов за выполнение Автотранспортным предприятием услуг, связанных с перевозкой, определяются на основании тарифов, согласованных с Клиентом в соответствии с разделом 2 договора. 6.2. Причитающиеся Автотранспортному предприятию суммы за перевозку грузов и связанные с ней транспортно-экспедиционные операции и другие услуги оплачиваются Клиентом Автотранспортному предприятию после перевозки грузов. 6.3. Платежи за перевозку грузов, а также за транспортно-экспедиционные операции и услуги производятся Клиентом на основании счета Автотранспортного предприятия. Основанием для выписки счета за осуществленную перевозку служат товарно-транспортные накладные или данные путевых листов, заверенные Клиентом. 7. Форс-мажор 7.1. При возникновении обстоятельств, которые делают полностью или частично невозможным выполнение договора одной из сторон, а именно: пожар, стихийное бедствие, война, военные действия всех видов, замена текущего законодательства и другие возможные обстоятельства непреодолимой силы, не зависящие от сторон, сроки выполнения обязательств продлеваются на то время, в течение которого действуют эти обстоятельства. 7.2. Если обстоятельства непреодолимой силы действуют в течение более двух месяцев, любая из сторон вправе отказаться от дальнейшего выполнения обязательств по договору, причем ни одна из сторон не может требовать от другой стороны возмещения возможных убытков. 7.3. Сторона, оказавшаяся не в состоянии выполнить свои обязательства по настоящему договору, обязана незамедлительно известить другую сторону о наступлении или прекращении действия обстоятельств, препятствующих выполнению ею этих обязательств. Уведомление направляется по юридическому адресу, указанному в договоре, и заверяется передающим отделением связи. 8. Ответственность сторон 8.1. Автотранспортное предприятие и Клиент в случае неисполнения или ненадлежащего исполнения обязательств, вытекающих из настоящего договора, несут взаимную материальную ответственность. 8.2. Автотранспортное предприятие ставит в известность Клиента, что при несвоевременных платежах оказание услуг прекращается, и в этом случае Автотранспортное предприятие несет материальную ответственность за неоказание услуг. 8.3. В случае невыполнения Автотранспортным предприятием своих обязательств по срокам оказания услуг оно несет материальную ответственность, им уплачивается Клиенту штраф в размере 10 % стоимости транспортной услуги за каждый день нарушения сроков перевозки груза. 8.4. При заблаговременном (за ‹…› дней), неоговоренном с Автотранспортным предприятием отказе Клиента полностью или частично использовать автомобили, предоставленные ему Автотранспортным предприятием в соответствии с согласованным графиком, Клиент уплачивает Автотранспортному предприятию штраф в размере 20 % стоимости транспортной услуги в соответствии с согласованным графиком и тарифами. 9. Арбитраж 9.1. Различные споры, которые могут возникнуть по этому договору, разрешаются в органах государственного арбитража. 10. Срок действия договора 10.1. Договор вступает в силу с момента его подписания сторонами и действителен до ‹дата›. 10.2. Любые изменения и дополнения к настоящему договору действительны лишь в том случае, если они совершены в письменной форме и подписаны обеими сторонами. 11. Особые условия 11.1. Плата за работу автомобилей в выходные и праздничные дни увеличивается на ‹…› %. 12. Юридические и фактические адреса, платежные реквизиты и подписи сторон Приложение 1 к договору «План перевозки грузов» Виды грузов: ‹…› Единица измерения: ‹…› Объем перевозок в единицах измерения: ‹…› Место погрузки: ‹…› Место разгрузки: ‹…› Тип автомобиля: ‹…› Требуемое количество машино-часов по временным периодам: – за весь период договора ‹…› – по временным периодам (кварталам/месяцам/дням) ‹…› Приложение 2 к договору «Повременные тарифы и стоимость использования автотранспортных средств» Тип автомобиля: ‹…› Тариф в рублях на 1 машино-час, по временным периодам: ‹…› Стоимость услуг автотранспортного предприятия с учетом потребности в машино-часах, приведенной в приложении 1 по временным периодам: ‹…› Всего: ‹…› Сумма настоящего договора: ‹…› рублей. * * *Расчет максимальной емкости резервуаров для транспортировки груза. В завершение темы закроем вопрос о расчете вместимости грузового транспорта для нужд текущих вычислений. Предельно возможная вместимость транспорта для формул складского грузооборота находится через максимальную емкость единичного резервуара для транспортировки груза заданной формы. При этом используются тривиальные формулы стереометрии, известные каждому со школы. Напомним их.[57] Наиболее типичны следующие типы резервуаров: 1) цилиндрический вертикальный резервуар с плоскими днищами; 2) цилиндрический горизонтальный резервуар со сферически вогнутыми днищами; 3) цилиндрический вертикальный резервуар со сферически выпуклым днищем; 4) прямоугольный резервуар, то есть емкость в форме прямоугольного параллелепипеда; 5) цилиндрический горизонтальный резервуар со сферически выпуклыми днищами; 6) резервуар конической формы с основанием в виде круга (фигура – усеченный конус); 7) резервуар-бочка. Удобные формулы для вычисления объема указанных резервуаров следующие. Цилиндрический вертикальный резервуар с плоскими днищами (цилиндр):  Цилиндрический горизонтальный резервуар со сферически вогнутыми днищами:  где коэффициент.  Цилиндрический вертикальный резервуар со сферическим днищем:  Прямоугольный резервуар (прямоугольный параллелепипед): V = abh.(24) Цилиндрический горизонтальный резервуар со сферически выпуклыми днищами:  Резервуар конической формы с основанием в виде круга (усеченный конус):  Резервуар-бочка:  или – в упрощенном виде:  Однако первая формула более наглядна, она позволяет вывести другую формулу, основанную на неравенстве оснований бочки. В первом случае оба днища равны, теперь же рассмотрим случай, когда одно днище больше другого:  При этом используемые символы означают следующие геометрические величины (см. тж. рис. 5): V – объем, a и b – длина и ширина, h – высота, r – малый радиус, R – большой радиус, f – линейная длина (например при измерении глубины выпуклости), d (также d1, d2) – диаметр (диаметры). Рис. 5. Величины для определения емкости резервуаров для транспортировки груза: а) цилиндрический резервуар с плоскими днищами; б) цилиндрический горизонтальный резервуар со сферически вогнутыми днищами; в) цилиндрический вертикальный резервуар со сферически выпуклым днищем; г) прямоугольный резервуар; д) цилиндрический горизонтальный резервуар со сферически выпуклыми днищами; е) резервуар в виде усеченного конуса; ж) резервуар-бочка 4.3. Склад и бухгалтерия Складской учет предшествует учету бухгалтерскому, которому поставляет данные о составе и стоимости материально-производственных запасов. Складской учет отличается от бухгалтерского тем, что совмещает в себе принципы и технологии финансового и оперативного учета. Если финансовый учет является главной составной частью бухгалтерского учета, то оперативный «противостоит» ему. Некоторые специалисты по этой причине находят оперативный учет излишним, не нужным для производства.[58] Если для машинного производства (но не сельскохозяйственного!) и коммерции такой критический подход и оправдан отчасти, то в отношении складского хозяйства подобная позиция абсурдна. Существует множество учетных объектов, к которым мало применима стоимостная оценка, каковой исключительно и оперирует бухучет. Есть важные для складского дела параметры учетных объектов, не имеющие стоимостной оценки совершенно: бухгалтер лишен возможности выразить через финансовые величины численность складского персонала, движение потоков сырья и готовой продукции, различительные свойства хранящихся материалов и изделий (такие как способы упаковки, цвет, сроки хранения и т. д.).[59] Однако в ряде случаев именно такие, нефинансовые параметры, играют исключительно важную роль. Так цвет тары под химически опасные вещества нельзя выразить в бухучете, однако цвет – ключевой момент, поскольку именно он по традиции служит опознавательным знаком для работников, имеющих дело с химикалиями. 4.3.1. Способы ведения складского учета Ранее рассматривался документооборот между складом и различными службами предприятия. Принципиальное отличие бухгалтерской службы от иных подразделений состоит в том, что на ней этот кругооборот замыкается – сюда стекаются разнообразные документы складского учета, формирующие базу первичной документации предприятия (см. рекомендуемую схему на рис. 6[60]). Рис. 6. Роль складской службы в документообороте на предприятии С точки зрения разделения складского и бухгалтерского учета учет материальных ценностей может вестись двумя способами – сортовым и партионным. Каждый из них включает в себя несколько разных методов. Сортовой способ учета. Сортовой способ учета на складах применяется в том случае, если хранение материальных ценностей организовано по наименованию и сортам без учета времени поступления и цены их приобретения. Данный способ включает в себя количественно-суммовой и сальдовый методы. Количественно-суммовой метод состоит в том, что на складах и в бухгалтерии компании организуется одновременно количественный и суммовой учет по номенклатурным номерам ценностей. Возможны два варианта количественно-суммового метода. При первом варианте на складе ведется лишь количественный учет. Первичная документация по движению материальных ценностей сдается в бухгалтерскую службу. В карточках складского учета выводятся обороты за месяц и остатки на начало следующего периода, что позволяет составить оборотные ведомости по каждому складу. По итогам оборотных ведомостей складского хозяйства в бухгалтерии составляется сводная оборотная ведомость в целом по всем складам. В случае с вторым вариантом количественно-суммового метода бухгалтерией не используются карточки, но имеет место группировка приходных и расходных документов по номенклатурным номерам, на основании чего производится подсчет итоговых данных за месяц (по приходу и расходу). Эти итоги заносятся в оборотные ведомости с последующим составлением сводной оборотной ведомости и сверкой ее данных с данными карточек складского учета. Сальдовый метод отличается от количественно-суммового тем, что при нем на складах организуется только количественный учет по видам ценностей (номенклатурным номерам), а в бухгалтерии ведется только суммовой учет в денежном выражении. При сальдовом методе учета на складах ведется количественный учет в карточках или в книгах складского учета на основании первичных документов. По окончании отчетного периода первичные документы по движению материальных ценностей сдаются в бухгалтерию. Количественные остатки материальных ценностей на основании карточек или книг складского учета по каждому номенклатурному номеру показано переносить в сальдовую ведомость или книгу завскладом (вариант – сотрудником бухгалтерии). На основании итогов сальдовых ведомостей составляется сводная сальдовая ведомость по группам материалов, субсчетам и синтетическим счетам учета материальных ценностей, а также сводная – по складу в целом. Информация из сальдовых ведомостей и сводной сальдовой ведомости ежемесячно сверяются с данными синтетического учета. Допустимо применять в компании одновременно оба метода, если в одних складах учет выгоднее организовать с применением оборотных ведомостей, а в других – с применением сальдовых ведомостей. Партионный способ учета. При партионном способе складской учет ведется в таком же порядке, как и при сортовом, но отдельно по каждой партии материальных ценностей. Применение этого способа должно осуществляться одновременно и на складе, и в бухгалтерии, поскольку в противном случае возникнет несогласование между данными складского и бухгалтерского учета. Напомним, что партией в складском деле называется однородный товар, поступивший по одному транспортному документу.[61] При партионном способе учета каждая партия ТМЦ на складе хранится отдельно и регистрируется в журнале поступающих материальных ценностей, причем порядковый номер регистрации служит номером данной партии и впоследствии указывается в расходных документах рядом с наименованием материалов/изделий, отпущенных из данной партии. На каждую партию заводится партионная карта в двух экземплярах, один из которых нужен для склада, второй – для бухгалтерии. После полного отпуска со склада ценностей из данной партии ее партионная карта закрывается, а по факту израсходования материальных ценностей конкретной партии составляется соответствующий акт, который подписывается завскладом. Акт и карта передаются в бухгалтерию на проверку. Партионный учет полезен тем, что позволяет определить результаты расходования партии без проведения инвентаризации, за счет чего усиливается контроль над сохранностью ценностей, а это в немалой степени предотвращает возможные потери. К сожалению, при таком способе учета трудно использовать складскую площадь рационально, а также отсутствует возможность оперативного управления запасами. Вот почему выбор в пользу того или иного способа складского учета делается исходя из расчетов потенциальных пустых расходов – выбирается тот способ, при котором в конкретном хозяйстве финансовые потери окажутся минимальны и будут с избытком покрыты доходами от применения выбранного способа. 4.3.2. Инвентаризация Важнейшим инструментом контроля складской деятельности и состояния хозяйства является инвентаризация материально-производственных запасов – разновидность проверки, в ходе которой документально подтверждается наличие, состояние и оценка товарно-материальных ценностей, значащихся в документах бухгалтерского учета. Инвентаризация представляет собой общехозяйственное мероприятие, которое проводится в соответствии с учетной политикой организации (согласно п. 3 ст. 6 Федерального закона от 21 ноября 1996 г. N 129-ФЗ «О бухгалтерском учете»). Однако учетная политика влияет лишь на порядок инвентаризации, общие принципы ее проведения. Между тем количество инвентаризаций в отчетном году, даты их проведения, а также перечень запасов, проверяемых при каждой из них, – все это определяется руководителем организации. Исключение представляют случаи, когда проведение инвентаризации обязательно. Инвентаризация обязательна в следующих случаях:[62] при передаче имущества в аренду, выкупе, продаже, а также при преобразовании государственного или муниципального унитарного предприятия; перед составлением годовой бухгалтерской отчетности; при смене материально ответственных лиц; при выявлении фактов хищения, злоупотребления или порчи имущества; в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями; при реорганизации или ликвидации организации; в других случаях, предусмотренных законодательством Российской Федерации. Российское законодательство о складском деле и бухгалтерском учете провозглашает основными целями инвентаризации: а) выявление фактического наличия имущества (как собственного, так и не принадлежащего организации, но числящегося в бухгалтерском учете) в целях обеспечения его сохранности, а также выявление неучтенных объектов; б) определение фактического количества МПЗ, использованных в процессе производства; в) сопоставление фактически полученных данных о наличии имущества в натуре с данными аналитического и синтетического учета (выявление излишков и недостач); г) проверку полноты и правильности отражения в учете оценки имущества и обязательств, а также возможность оценки товарно-материальных ресурсов с учетом их рыночной стоимости и фактического физического состояния; д) проверку соблюдения правил и условий хранения ТМЦ. Проверка (полная или выборочная), составляющая суть инвентаризации, осуществляется специально созданной комиссией, называемой обычно инвентаризационной (если комиссия функционирует на предприятии постоянно) либо рабочей, разовой.[63] При этом постоянно действующая, инвентаризационная комиссия проводит плановые инвентаризации, выборочные инвентаризации (в организациях с большой номенклатурой учитываемых ценностей) и, в межинвентаризационный период, контрольные проверки. Рабочие комиссии создаются как правило в случае большого объема работ и/или территориальной разобщенности имущества. Создание таких комиссий позволяет одновременно провести инвентаризацию материальных ценностей в местах хранения по всем складам предприятия. Рабочие комиссии не являются постоянно функционирующими, они утверждаются на отчетный год с возложением на них обязанностей по проведению разовых инвентаризаций. Что касается разовых комиссий, то они утверждаются руководителем компании при проведении инвентаризации по мере необходимости (по проверке и выборочной инвентаризации). Персональный состав постоянно действующих и рабочих инвентаризационных комиссий утверждается руководителем организации, а значит, указывается в приказе об инвентаризации. Отсутствие хотя бы одного члена комиссии заставляет считать результаты инвентаризации недействительными. Инвентаризация имущества на складе (на базе, в кладовой) отдельно от прочего хозяйства компании проводится в том случае, если склад отнесен к самостоятельным учетным единицам в составе организации в соответствии с распоряжением руководителя организации по представлению главного бухгалтера. В тех складах, которые не признаны руководством самостоятельными учетными единицами, инвентаризация хранящихся запасов производится одновременно с инвентаризацией незавершенного производства в подразделении, где расположены данные склады и кладовые. Порядок проведения инвентаризации и отражение в учете ее результатов регулируется специальным документом – Методическими указаниями по инвентаризации имущества и финансовых обязательств (утверждены приказом Минфина РФ от 13 июня 1995 г. N 49). Документально факт проведения инвентаризации и отражение ее результатов отражаются в бухгалтерском и складском учете компании посредством типовых унифицированных форм первичной учетной документации, утвержденных постановлением Госкомстата РФ от 18 августа 1998 г. N 88 (см. табл. 7). Таблица 7. Формы инвентаризационных описей и актов инвентаризации[64]  До проведения инвентаризации заведующий складом обязан убедиться, что складское хозяйство и контрольно-пропускная система четко организованы, в целях чего проверяются следующие моменты:[65] а) охрана территории, оснащенность помещений пожарно-охранной сигнализацией; б) наличие и правильность оформления договоров о полной индивидуальной или бригадной материальной ответственности с работниками, которым переданы ценности для сохранения и использования; в) соответствие должности материально ответственных лиц утвержденному перечню должностей и работ, замещаемых и выполняемых работниками, с которыми организацией могут заключаться письменные договоры о полной материальной ответственности; 4) наличие условий для обеспечения сохранности материальных ценностей, включая наличие закрываемых складских помещений, шкафов, сейфов, емкостей для хранения ценностей; 5) оснащенность мест хранения материальных ценностей необходимыми измерительными приборами; 6) осуществление контроля над порядком вывоза ценностей из организации и выдачей доверенностей на их получение; 7) отдельное хранение ТМЦ, принадлежащих третьим лицам; 8) существование постоянно действующей комиссии для проверки сохранности материальных ценностей. Товарно-материальные ценности, поступающие во время инвентаризации, надлежит принимать непосредственно материально ответственными лицами в присутствии членов инвентаризационной комиссии. Такие материалы и изделия приходуются по реестру либо по товарному отчету уже после инвентаризации с последующим занесением в отдельную опись под названием «Товарно-материальные ценности, поступившие во время инвентаризации». В данной описи указываются следующие сведения: дата поступления товаров; наименование поставщика; дата и номер приходного документа; наименование товара; количество товара; цена товара; сумма. Правильная организация складского учета обеспечивает высокую сохранность хранящихся ценностей и повышает эффективность обслуживания складом как собственно хозяйства предприятия, так и сторонних организаций – клиентов-заказчиков. |

|

||

|

Главная | Контакты | Нашёл ошибку | Прислать материал | Добавить в избранное |

||||

|

|

||||