|

||||

|

|

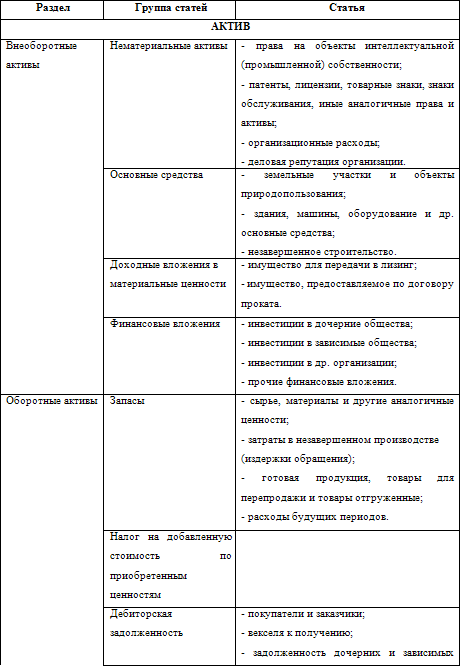

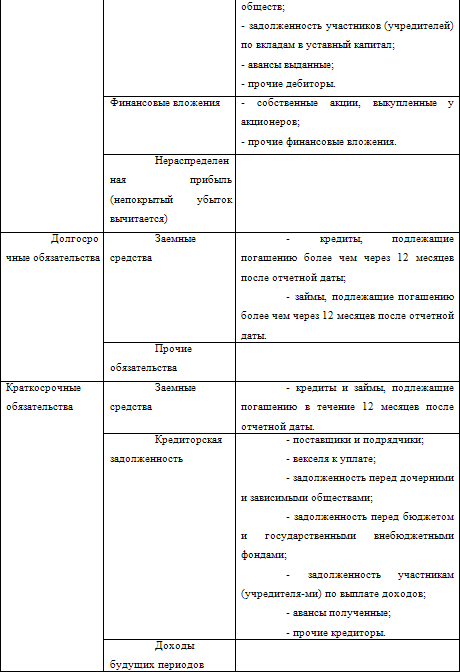

ГЛАВА 1. БУХГАЛТЕРСКАЯ ОТЧЕТНОСТЬ, КАК ИСТОЧНИК ИНФОРМАЦИИ ДЛЯ ЦЕЛЕЙ УПРАВЛЕНИЯ 1.1. Бухгалтерская отчетность в системе учетной информации: ее состав, качественные характеристики и задачи Информационная система обеспечения управления финансово-хозяйственной деятельности организации – это совокупность взаимосвязанных данных, всесторонне характеризующих деятельность организации. Она представляет собой рационально организованный и соответствующим образом регулируемый, информационный поток, обслуживающий систему управления. Информационный поток образуется за счет внешних и внутренних источников информации и формирует систему показателей объединяющихся в следующие основные группы: 1 показатели общеэкономического развития страны (макроэкономического и отраслевого уровня); 2 показатели рыночной конъюнктуры; 3 показатели, характеризующие деятельность контрагентов (банков, страховых компаний, поставщиков, потребителей); 4 показатели финансового учета, формируемые из внутренних источников 5 показатели управленческого учета, формирующие информационную базу оперативных управленческих решений и планирования деятельности в будущем или предстоящем периоде. Показатели финансового учета отражены во всех формах бухгалтерской отчетности, информация которой, является доступной для многочисленных пользователей и приобретает в условиях рыночной экономики особое место. Рыночные отношения предполагают соответствующее экономическое пространство (внешнюю и внутреннюю среду), где участвует широкий круг субъектов деятельности, используется множество объектов, на которые она направлена. Субъекты хозяйствования выстраивают свои отношения самостоятельно, без всякого посредничества решают вопросы взаимовыгодных экономических связей. Их советниками является разнообразная информация, которую обеспечивает в основном бухгалтерская отчетность, она выступает связующим звеном между организацией и обществом и является одним из инструментов управления ею. Основная задача бухгалтерского учета – «удовлетворять потребности пользователей в учетной информации через бухгалтерскую отчетность, которая в соответствии с нормативными документами является открытой для пользователей» (ПБУ 4/99). Данные бухгалтерской отчетности представляют интерес для широкого круга физических и юридических лиц, связанных хозяйственно-финансовыми отношениями с деятельностью организации. Потребителей отчетной информации можно разделить на две группы: внутренние и внешние. К внутренним пользователям относятся руководители организации, специалисты, служащие, имеющие доступ к финансовой отчетности и управленческой текущей информации. Они используют ее для контроля, планирования и управления, и несут ответственность за принятые управленческие решения. Круг внешних пользователей значительно шире, их можно подразделить в свою очередь на пользователей, имеющих прямой интерес к финансовым показателям организации и косвенную заинтересованность в ней. Пользователи, непосредственно интересующиеся деятельностью организации, это акционеры, которые следят постоянно за прибыльностью организации, изменением собственного капитала, стремясь извлечь выгоду в виде дивидендов за счет повышения рыночной стоимости акций. Инвесторы изучают отчетность с позиции выгодности вложений собственных средств, в деятельность организации. Кредиторы оценивают платежеспособность организации, ее надежность, как клиента. Партнеры по бизнесу оценивают финансовое положение организации на предмет продолжения сотрудничества и прочее. Пользователи, имеющие косвенную заинтересованность в результатах деятельности организации, это: налоговые органы, аудиторские и консультационные фирмы, фондовые биржи, оценщики, эксперты, юристы, правительственные органы, информационные организации, профсоюзы и пр. Состав и содержание бухгалтерской отчетности, так же, и в целом, бухгалтерский учет, подвергаются реформированию в направлении приближения их к международным стандартам финансовой отчетности. Концепция регулирования учета и отчетности в России сложилась, как система многоуровневого нормативного регулирования: I уровень – законодательный, включает федеральные законы, постановления, указы, издающиеся Федеральным собранием, Президентом и Правительством Российской Федерации; II уровень – нормативный: Положения (стандарты) по бухгалтерскому учету, разрабатываются Министерством финансов, Центральным банком Российской Федерации; III уровень – методический; издание нормативных актов (иных, чем положения), методических указаний; IV уровень – организационный, составление организационно-распорядительной документации в рамках учетной политики хозяйствующего субъекта (приказы, распоряжения и т. п.). Бухгалтерская отчетность, как система информации об имущественном и финансовом положении организации, составляется на основе данных бухгалтерского учета с использованием типовых образцов форм бухгалтерской отчетности или по самостоятельно разработанным формам, с учетом общих требований к бухгалтерской отчетности. Согласно Закону РФ от 21.11.1996 г. N 129-ФЗ «О бухгалтерском учете» в состав годовой отчетности входят: – бухгалтерский баланс (форма N 1) – отчет о прибылях и убытках (форма N 2) – приложения к бухгалтерскому балансу и отчету о прибылях и убытках: ¦ отчет об изменениях капитала (форма N 3) ¦ отчет о движении денежных средств (форма N 4) ¦ приложения е бухгалтерскому балансу (форма N 5) ¦ отчет о целевом использовании полученных средств (форма N 6) – пояснительная записка; – итоговая часть аудиторского заключения. Каждая из приведенных форм отчетности выполняет свою специфическую функцию, но все вместе они создают систему показателей, сформированную, исходя из концепции сохранения (поддержания) и наращения финансового капитала, которая основывается на разграничении ее слагаемых: активов, капитала, обязательств, доходов, расходов, прибылей и убытков. Активы (экономические ресурсы) представляют собой доходообразующее имущество, контроль над которым организация получила в результате ведения своей деятельности. Капитал (собственный капитал) – часть финансовых ресурсов в виде уставного капитала и созданных в результате реинвестирования (капитализации) прибыли в течение всего периода деятельности организации. Обязательства (заемный капитал) – привлеченные финансовые ресурсы в виде, безусловно признаваемых организацией, экономических требований к ее имуществу. Доход – увеличение экономических выгод в результате поступления активов и (или) погашения обязательств, приводящее к увеличению капитала организации за исключением вкладов участников (собственников имущества). Расход – уменьшение экономических выгод в результате выбытия активов и (или) возникновения обязательств, приводящих к уменьшению капитала организации, за исключением уменьшения вкладов по решению участников (собственников имущества). Прибыль – это прирост (увеличение) собственного капитала в результате хозяйственной деятельности организации. Для создания рационального потока информации в условиях рынка следует учитывать ее качественные характеристики, которые необходимы при принятии управленческих решений. От качества информации для принятия решений в значительной степени зависит финансовое состояние, экономический потенциал и эффективность развития коммерческой организации. Наибольшее значение при этом имеет такое качество, как полезность информации. Основные критерии полезности: 1) достоверность информации, определяющаяся ее правдивостью, преобладанием экономического содержания над юридической формой, документированной обоснованностью и возможностью проверки, прозрачностью для пользователей; 2) уместность– значимость для пользователей, позволяющей им, принимать обоснованные решения; 3) нейтральность информации отчетности, то есть, исключение одностороннего удовлетворения интересов одних групп пользователей бухгалтерской отчетности, перед другими; 4) своевременность– предоставление данных в нужный момент времени; 5) понятность – возможность разобраться в информации без специальной подготовки; 6) сопоставимость – возможность использования данных для целей экономического анализа. Эти качественные характеристики отчетной информации сформулированы в ПБУ 4/99 «Бухгалтерская отчетность организации» как основное требование: она должна давать достоверное и полное представление о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении. 1.2 Место баланса в системе бухгалтерской отчетности Основную часть полезной учетной информации представляет бухгалтерский баланс. Бухгалтерский баланс является основной формой отчетности и служит, как уже было сказано, основным источником информации для широкого круга пользователей. При этом баланс выполняет не только экономическую функцию, формируя перечисленные финансово-экономические показатели деятельности организации, но и экономико-правовую функцию, обеспечивая имущественную обособленность хозяйствующего субъекта. Эта функция бухгалтерского баланса закреплена ст. 48 Гражданского Кодекса Российской Федерации (далее – ГК РФ), в которой дается определение понятия юридического лица. Юридическим лицом признается организация, которая имеет в собственности, хозяйственном ведении, или оперативном управлении обособленное имущество и отвечает по своим обязательствам этим имуществом, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде. Юридические лица должны иметь самостоятельный баланс или смету. Выполнение экономико-правовой функции бухгалтерского баланса обеспечивается его структурой, которая группирует средства предприятия (имущество) по их составу и размещению в зависимости от стадий их кругооборота и по источникам их образования в зависимости от характера обязательств перед собственниками и кредиторами. В соответствии с Положением по бухгалтерскому учету «Бухгалтерская отчетность организации», ПБУ 4/99 ст. 20 стандартный бухгалтерский баланс должен содержать следующие числовые показатели: Содержание бухгалтерского баланса    Рекомендуемую систему показателей для составления баланса подробно характеризует Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» – ПБУ 4/99 с последующими добавлениями и изменениями (см. список литературы). Положение оставляет организациям возможность, при недостаточности данных для формирования полного представления о финансовом состоянии организации, включать соответствующие дополнительные показатели и пояснения. Однако организация должна придерживаться принятого ею содержания и формы от одного отчетного периода к другому. Как видно из таблицы в актив бухгалтерского баланса включаются статьи, отражающие хозяйственные средства в зависимости от стадии их кругооборота (внеоборотные, оборотные) и степени подвижности (ликвидности). Пассив баланса отражает величину средств, вложенную в хозяйственную деятельность организации (капитал), показывает, кто и какой форме участвовал в создании имущества организации. По отношению к активу баланса, статьи пассива формируются как обязательства, группируются и располагаются по возрастанию степени срочности погашения обязательств. Итоги по активу и пассиву баланса отражают бухгалтерское соответствие размеров экономических ресурсов объему финансовых ресурсов, представленных собственниками и кредиторами. Поэтому они равны между собой. Подходя к подробному изучению баланса следует иметь ввиду, что баланс не просто форма отчетности, а, прежде всего, состояние финансов организации на (или за) конкретный момент, которое можно определить зная взаимосвязи между явлениями, устанавливаемые правильной корреспонденцией счетов, то есть сбалансированностью. Такой подход положен в основу дальнейшего изложения материала данного учебного пособия. То, что баланс не только форма отчетности, а информация о состоянии имущества и финансов организации, можно убедиться, рассматривая виды балансов, которые составляют в течение жизненного цикла организации. Традиционно в отечественном бухгалтерском учете понятие бухгалтерский баланс отождествляется с балансом входящим в состав бухгалтерской отчетности – форма N 1, основная форма отчетности в практике жизнедеятельности организации. 1.3. Классификация статического бухгалтерского баланса В практике жизнедеятельности организации бухгалтерией составляется несколько видов баланса. Классификация бухгалтерских балансов в первую очередь подразделяет их на статические и динамические. Статические балансы формируются на основе показателей, рассчитанных на определенную дату. Динамические балансы отражают данные об имуществе экономического субъекта и источниках его образования в движении, в виде интервальных показателей (оборотов за отчетный период). Примером динамического баланса является пробный баланс, о котором пойдет речь во второй главе книги. В зависимости от цели составления рассматриваются несколько видов балансов, в основу классификации которых положены следующие признаки: ¦ время составления; ¦ источник составления; ¦ объем информации; ¦ характер деятельности; ¦ объект отражения; ¦ способ очистки. По времени составления различают балансы: вступительные (организационные), текущие, санируемые, ликвидационные, разделительные, объединительные. Вступительные балансы составляют в момент организации предприятия (регистрации Устава организации). Со вступительного баланса начинается ведение бухгалтерского учета организации. Вступительный баланс составляется также для организаций, образованных на условиях правопреемственности ранее действующих хозяйствующих субъектов. В первом случае, во вступительном балансе отражается уставный капитал зарегистрированной организации, указанный в ее Уставе и стоимость реально внесенного имущества и имущественных обязательств учредителей. Для организации, созданной на базе действующего хозяйствующего субъекта вступительный баланс может соответствовать заключительному ликвидационному балансу организации, правопреемником которой становится создаваемый хозяйствующий субъект. При этом возможно уточнение оценки отдельных статей ликвидационного баланса. Если вступительный баланс составляется для организации, приобретенной на аукционе, следует ввести во вступительный баланс положительный или отрицательный гудвилл (цену фирмы или стоимость ее деловой репутации). Текущие балансы разрабатываются периодически в течение всего времени функционирования организации и подразделяются на начальные (входящие), промежуточные и заключительные (исходящие). Начальные и заключительные балансы разрабатываются в начале и конце финансового года. Они взаимосвязаны между собой, так как исходящие данные на конец отчетного периода (года) служит начальными (входными) данными на начало следующего финансового года. Промежуточные балансы составляются за период между началом и концом отчетного периода. Заключительные балансы дают более объективную информацию, так как составляются не только по данным текущего (книжного) учета, но и подтверждаются данными полной инвентаризации всех статей баланса – основных средств и нематериальных активов, производственных запасов, денежных средств. Санируемые балансы составляются в ситуации, когда организация находится на пороге банкротства. Ей необходимо принять решение о ликвидации (прекращения деловой активности) путем объявления о банкротстве или попытаться выйти из положения банкротства. Для этого следует убедить кредиторов в целесообразности отсрочки платежей. Для составления санируемого баланса привлекаются независимые аудиторы, которые до окончания финансового года должны выдать заключение о реальном состоянии дел в организации, величине понесенного убытка, путях и реальности его покрытия в будущем, возможных сроках реализации мероприятий по оздоровлению финансового состояния организации. Ликвидационные балансы содержат характеристику имущества и его источников на дату прекращения деятельности организации. В рыночной экономике принимаются множество экономических решений инвестиционного, кредитного характера, по реорганизации хозяйствующего субъекта с изменением юридического статуса и смены собственников. Возникают финансовые и правовые ситуации при проведении процедуры банкротства, сопровождаемые разнообразными ситуациям, связанными с его санацией или продажей. Все это требует подтверждения собственности юридического лица, оценки имущества. Такую информацию дает ликвидационный баланс по данным которого определяется следующие показатели: ¦ стоимость чистых активов (разница между суммой активов организации и суммой обязательств); ¦ сумма активов в балансовой оценке, исключающая задолженность учредителей по их вкладам в уставный капитал; ¦ стоимость собственного капитала и резервов, включающая уставный, добавочный, резервный капиталы, фонды накопления, социальной сферы, нераспределенную прибыль прошлых лет и отчетного года. ¦ рыночная стоимость предприятия (рыночная оценка активов предприятия). Ликвидационный баланс составляется при прекращении деятельности организации (банкротство, добровольная или принудительная ликвидация, другие случаи ликвидации юридического лица) без перехода прав и обязанностей в порядке правопреемства к другим лицам. При реорганизации крупных хозяйствующих субъектов, сопровождающейся разделением их на несколько организаций (структурных единиц) в момент разделения составляются разделительные балансы. При передаче одной или нескольких структурных единиц данной организации другой организации составляется баланс называемый передаточным. При слиянии нескольких организаций в одну или присоединении одной или нескольких структурных единиц к данной организации составляются объединительные балансы. Балансы, группируемые по признаку источника составления разделяются на инвентарные и книжные. Инвентарные балансы составляются на основании инвентарной ведомости имущества, средств в расчетах, обязательств. Примером инвентарного баланса считается вступительный или организационный баланс. Инвентарные ведомости могут разрабатываться также при возникновении нового предприятия на существующей ранее имущественной основе или при реорганизации предприятия. Книжный баланс строится по данным текущего бухгалтерского учета без предварительной проверки книжных записей путем инвентаризации. По объему информации выделяются: единичный и сводный балансы. Единичные балансы характеризуют деятельность только одного предприятия. Сводные балансы составляет группа (холдинг, концерн), представленная материнской и ее дочерними компаниями. Сводный (консолидированный) баланс формирует информацию о группе, как о едином предприятии и показывает, каким бы был собственный баланс материнской компании, если бы она осуществляла деятельность всех дочерних организаций. По характеру деятельности балансы подразделяются на балансы основной и не основной деятельности. К основной деятельности относится деятельность, соответствующая профилю предприятия и зарегистрированная в его уставе. Все прочие виды деятельности считаются не основными. По объекту отражения балансы делятся на самостоятельные и отдельные. Самостоятельный баланс имеют только хозяйствующие субъекты, наделенные правами юридического лица. Отдельные балансы составляют подразделения предприятий (филиалы, отделы, цехи, представительства). По способу очистки выделяют балансы-брутто и балансы-нетто. Понятия баланса-брутто и баланса-нетто связывают с наличием регулирующих статей баланса (уточняющих величину оценки основных статей до их остаточного значения – остаточной стоимости). Бухгалтерский баланс, включающий регулирующие статьи, называется балансом-брутто, а без регулирующих статей – балансом-нетто. В условиях рынка большое место отводится прогнозированию деятельности организации. В зарубежной практике это касается и бухгалтерского учета, информация которого дает возможность планировать издержки производства, предвидеть необходимые расходы и возможные доходы, путем составления смет и балансовых расчетов. В частности это касается составления расчетного (прогнозного) баланса. Расчетный баланс – это прогноз соотношения активов (имущества) и пассивов (обязательств) организации или отдельного бизнеса внутри нее, инвестиционного проекта и др. в будущем. Его назначение – показать, как изменится стоимость имущества организации в результате деятельности ее в планируемом (прогнозируемом) периоде. Расчетный баланс, как и любой бухгалтерский баланс, состоит их двух основных разделов – активов и пассивов, между которыми обязательно равенство итогов. Но это не отчетные (прошлые) показатели, а активы, которыми организация будет располагать на определенную – планируемую дату и пассивы – обязательства, которые будет нести организация, осуществляя свои бизнес проекты в будущей деятельности. Величина, на которую сумма активов превышает текущие и долгосрочные обязательства покажет величину наращения или темпы приращения собственного капитала организации. Из всего сказанного можно сделать вывод, что бухгалтерский баланс следует рассматривать не как точку отсчета достигнутого в каждый данный момент, а как движение, развитие, стимул деятельности организации. В соответствии с этим и излагается материал данного пособия. |

|

||

|

Главная | Контакты | Нашёл ошибку | Прислать материал | Добавить в избранное |

||||

|

|

||||