|

||||

|

|

2. Бухгалтерский учет объектов нематериальных активов 2.1. Общие положения Учет объектов нематериальных активов регулируется в настоящее время Положением по бухгалтерскому учету «Учет нематериальных активов» ПБУ 14/2007, утвержденным приказом Минфина России от 27.12.2007 № 153н. До 1 января 2008 года действовали нормы Положения по бухгалтерскому учету «Учет нематериальных активов» ПБУ 14/2000, утвержденного приказом Минфина России от 16.10.2000 № 91н. Необходимость разработки и утверждения нового ПБУ была обусловлена тем, что с 1 января 2008 года вступила в силу часть четвертая ГК РФ, регулирующая правила учета объектов интеллектуальной собственности. Для целей бухгалтерского учета существенное значение имеют те нормы части четвертой ГК РФ, которые регулируют состав объектов интеллектуальной собственности, а также устанавливают новые правила возникновения и прекращения прав на такие объекты. В связи с изменениями требований гражданского законодательства возникла необходимость уточнить и основные правила бухгалтерского учета соответствующих хозяйственных операций. При этом некоторые нормы не были перенесены (в том числе и в измененном виде) из ПБУ 14/2000 в ПБУ 14/2007. В соответствии с п. 2 приказа Минфина России от 27.12.2007 № 153н новые нормы вступили в силу начиная с бухгалтерской отчетности 2008 года. Понятие «бухгалтерская отчетность» включает не только годовую, но и промежуточную (квартальную) отчетность. Иными словами, отчетные данные (в части учета объектов нематериальных активов) по итогам I квартала должны быть сформированы уже с учетом ПБУ 14/2007. Кроме того, некоторые операции (в частности, по учету организационных расходов) должны быть отражены в бухгалтерском учете по состоянию на 1 января 2008 года. Таким образом, можно сделать вывод, что организации, имеющие на учете объекты нематериальных активов (а также сдающие такие объекты во временное пользование или передающие их по лицензионным договорам), должны были внести необходимые изменения в учетную политику 2008 года и в соответствии с этими изменениями скорректировать элементы организации и ведения данной группы активов. Наиболее существенными отличиями норм ПБУ 14/2007 от ПБУ 14/2000, по нашему мнению, являются следующие. Во-первых, в составе объектов нематериальных активов более не должны учитываться организационные расходы – из текста ПБУ 14/2007 все упоминания об этой группе активов исключены, а п. 3 приказа Минфина России от 27.12.2007 № 153н специально оговорено, что организационные расходы, учитываемые ранее в составе нематериальных активов (за вычетом начисленной амортизации), должны были быть списаны по состоянию на 1 января 2008 года на счет учета нераспределенной прибыли (непокрытого убытка). При этом не имело значения, числилось ли на счете 84 «Нераспределенная прибыль (непокрытый убыток)» по состоянию на вышеуказанную дату кредитовое сальдо или нет: при отсутствии сумм нераспределенной прибыли в бухгалтерском учете должен быть отражен убыток, подлежащий возмещению в последующие отчетные периоды. Во-вторых, действие ПБУ 14/2007 распространено на коммерческие организации. Пунктом 4 приказа Минфина России от 27.12.2007 № 153н уточнено, что нормы данного приказа распространяются на некоммерческие организации в отношении объектов, принятых организацией к бухгалтерскому учету в 2008 и последующие годы. Таким образом, некоммерческие организации никаких дополнительных записей (относящихся к прошедшим годам) в бухгалтерском учете делать не должны. Однако, по нашему мнению, недостатком ПБУ 14/2007 является то, что порядок принятия к учету объектов нематериальных активов, приобретенных до 2008 года, не прописан. Наиболее правомерным представляется подход, в соответствии с которым первоначальная стоимость таких объектов определяется на уровне их рыночной стоимости, а срок полезного использования – исходя из условий лицензионных договоров. В-третьих, в текст ПБУ 14/2007 не включены нормы, ранее установленные п. 21 ПБУ 14/2000, которыми допускалось отражение в бухгалтерском учете сумм начисленной амортизации объектов нематериальных активов одним из способов: путем накопления соответствующих сумм на отдельном счете либо путем уменьшения первоначальной стоимости объекта. На практике это означало, что по большей части объектов нематериальных активов амортизация начислялась по кредиту счета 05 «Амортизация нематериальных активов» в корреспонденции со счетами учета производственных затрат или расходов, по меньшей части – посредством списания сумм начисленной амортизации со счета 04 «Нематериальные активы» (остаточная стоимость в данном случае формировалась непосредственно на счете 04). Способ уменьшения первоначальной стоимости объекта применялся в отношении организационных расходов и деловой репутации организации. С 2008 года организационные расходы не амортизируются, а списание амортизации деловой репутации организации отражается в бухгалтерском учете обычным порядком – по счету 05. Разумеется, это относится к положительной деловой репутации организации. Отрицательная деловая репутация в полной сумме должна теперь относиться на финансовые результаты организации в качестве прочих доходов (бухгалтерская проводка: Д-т 91 «Прочие доходы и расходы» К-т 04), а не списываться предварительно в состав доходов будущих периодов. Кроме того, читателям следует обратить внимание на то, что в соответствии с п. 24 ПБУ 14/2007 амортизация на объекты нематериальных активов некоммерческих организаций не начисляется. Иными словами, на объекты нематериальных активов таких организаций распространяются только те нормы ПБУ 14/2007, которые регулируют порядок формирования первоначальной стоимости объектов, а также их списания с бухгалтерского учета. 2.2. Понятие и классификация объектов нематериальных активов Объекты нематериальных активов являются одним из видов имущества, которое может использоваться хозяйствующими субъектами при осуществлении предпринимательской деятельности. При этом расходы по приобретению таких объектов на себестоимость продукции (работ, услуг), издержки обращения или расходы на продажу переносятся посредством начисления амортизации в порядке, аналогичном порядку начисления амортизации объектов основных средств. В соответствии с п. 3 ПБУ 14/2007 нематериальные активы – это часть имущества организации, которая характеризуется следующими признаками при их одновременном соблюдении: – объект способен приносить организации экономические выгоды в будущем, в частности, объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для использования в деятельности, направленной на достижение целей создания некоммерческой организации (в том числе в предпринимательской деятельности, осуществляемой в соответствии с законодательством Российской Федерации). Данное условие фактически запрещает учитывать в составе объектов нематериальных активов исключительные права и иные объекты интеллектуальной собственности в непроизводственной сфере. Иными словами, для того чтобы объекты могли быть учтены в составе нематериальных активов, необходимо, чтобы их стоимость могла быть перенесена на себестоимость продукции (работ, услуг), управленческие или коммерческие расходы посредством начисления амортизации или иным образом; – организация имеет право на получение экономических выгод, которые данный объект способен приносить в будущем (в том числе организация имеет надлежаще оформленные документы, подтверждающие существование самого актива и права данной организации на результат интеллектуальной деятельности или средство индивидуализации, а именно: патенты, свидетельства, другие охранные документы, договор об отчуждении исключительного права на результат интеллектуальной деятельности или на средство индивидуализации, документы, подтверждающие переход исключительного права без договора, и т.д.), а также имеются ограничения доступа иных лиц к таким экономическим выгодам (далее – контроль над объектом). Фактически данное требование является продолжением условия, указанного в предыдущем абзаце, – производственная или управленческая деятельность осуществляется в рамках предпринимательской деятельности, основной целью которой является получение прибыли (разновидности экономических выгод). Требование о наличии надлежаще оформленных документов представляется абсолютно очевидным. Более того, большая часть договоров по передаче прав использования объектов интеллектуальной собственности предполагает их регистрацию, что практически исключает вероятность несоблюдения данного условия. Кроме того, рекомендуем читателям обратить внимание на то, что надлежаще оформленные документы, подтверждающие существование самого актива и права данной организации на результат интеллектуальной деятельности, должны дополнительно содержать указания на ограничения доступа иных лиц к таким экономическим выгодам (контроль над объектом). По нашему мнению, договоры, не содержащие такого условия, должны быть перезаключены (либо к ним должны быть заключены дополнительные соглашения). В противном случае ставится под сомнение правомерность отнесения соответствующего права к категории объектов нематериальных активов и, следовательно, правомерность начисления амортизации и отражения в бухгалтерском и налоговом учете операций, связанных с движением таких объектов и формированием бухгалтерской и налоговой прибыли; – возможность выделения или отделения (идентификации) объекта от других активов. Применительно к объектам нематериальных активов это может также означать возможность использования отдельных объектов в различных подразделениях организации независимо от использования других объектов основных средств (вычислительной, оргтехники и т.д.) и иного имущества организации. Минфином России неоднократно разъяснялось (в том числе письмом от 29.03.2005 № 07-05-06/91), что основным признаком, по которому один инвентарный объект идентифицируется от другого, служит выполнение им самостоятельной функции в производстве продукции, выполнении работ или оказании услуг либо использовании для управленческих нужд организации. В отношении нематериальных активов это может трактоваться как возможность использования соответствующего объекта интеллектуальной деятельности в комплексе с любыми другими видами активов; – объект предназначен для использования в течение длительного времени, то есть срока полезного использования, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев. Так как чаще всего объекты нематериальных активов представляют собой права пользования отдельными объектами интеллектуальной собственности, заключение соответствующих договоров на срок менее одного года вряд ли можно считать целесообразным и возможным. В то же время именно срок полезной эксплуатации позволяет отнести объекты нематериальных активов к категории внеоборотных активов и установить порядок перенесения суммарного размера осуществленных расходов посредством начисления амортизации; – организацией не предполагается продажа объекта в течение 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев. Данное обстоятельство не означает, что активы, изначально оприходованные как нематериальные, не могут быть впоследствии перепроданы. Речь идет именно о первоначальной цели осуществления расходов по приобретению или созданию объектов нематериальных активов – для продажи другим субъектам предпринимательской деятельности без использования у организации-продавца. В отличие от аналогичной нормы, установленной ПБУ 14/2000, в ПБУ 14/2007 определен период, в течение которого объекты нематериальных активов не могут предполагаться к продаже, – 12 месяцев. По нашему мнению, данное уточнение представляется избыточным: если приобретенные объекты нематериальных активов переданы в производство (для использования в управленческой, коммерческой или иной приносящей доход деятельности), то они фактически предполагаются к использованию в течение более года; – фактическая (первоначальная) стоимость объекта может быть достоверно определена. Данное условие является новым – в тексте ПБУ 14/2000 оно отсутствовало. Но это условие является стандартным для всех видов активов, используемых в предпринимательской деятельности. По нашему мнению, данное требование может быть актуальным в случае, если право на объекты интеллектуальной собственности переходит по основаниям, отличным от договора купли-продажи или передачи во временное пользование или владение (внесение в уставный капитал, по договору дарения, мены и т.д.); – отсутствие у объекта материально-вещественной формы. Это условие отличает объекты нематериальных активов от других видов внеоборотных активов и означает, в частности, невозможность физического износа данной группы имущества. Пунктом 2 ПБУ 14/2007 специально оговорено, что действие данного Положения не распространяется на некоторые виды имущества, а следовательно, это имущество не может быть отнесено к объектам нематериальных активов. К числу таких объектов относятся: – не давшие положительного результата, а также не законченные и не оформленные в установленном законодательством порядке научно-исследовательские, опытно-конструкторские и технологические работы (НИОКР). Особенности формирования расходов на НИОКР, их отнесения в состав объектов нематериальных активов и списания регулируются Положением по бухгалтерскому учету «Учет расходов на научно-исследовательские, опытно-конструкторские и технологические работы» ПБУ 17/02, утвержденным приказом Минфина России от 19.11.2002 № 115н; – материальные объекты (материальные носители), в которых выражены произведения науки, литературы, искусства, программы для ЭВМ и базы данных. Данная норма означает, что, например, программа, записанная на дискете или CD, не является нематериальным активом и должна учитываться в составе материалов. Но программное обеспечение, разработанное специально для данной организации и не являющееся объектом тиражирования и свободной продажи, должно быть включено в состав объектов нематериальных активов по фактической стоимости изготовления; – средства индивидуализации, приравненные к материальным носителям. Данного вида имущества в ПБУ 14/2000 не могло быть в принципе, так как соответствующее понятие введено только частью четвертой ГК РФ. ПБУ 14/2007 не уточняет, что означает слово «приравненные». Скорее всего, имеются в виду материальные носители, которые используются для закрепления средств индивидуализации. Однако считаем необходимым отметить, что некоторые виды средств индивидуализации не могут быть объектами нематериальных активов по другим причинам: в соответствии с частью четвертой ГК РФ такие средства, как фирменное наименование или место происхождения товара, не могут передаваться, а значит, фактически исключены из гражданского оборота; – финансовые вложения. Данного вида активов в ПБУ 14/2000 также не было. ПБУ 14/2007 не применяется в отношении: – не давших положительного результата НИОКР; – не законченных и не оформленных в установленном законодательством порядке НИОКР; – материальных носителей (вещей), в которых выражены результаты интеллектуальной деятельности и приравненные к ним средства индивидуализации (далее – средства индивидуализации); – финансовых вложений, что обусловлено тем, что долгосрочные финансовые вложения соответствуют всем обязательным условиям, необходимым для признания объекта в качестве нематериального актива, установленным п. 3 ПБУ 14/2007 (отсутствие материально-вещественной формы, способность приносить экономические выгоды, срок использования и т.д.). В то же время особенности бухгалтерского учета данной категории активов организации регулируется особо Положением по бухгалтерскому учету «Учет финансовых вложений» ПБУ 19/02, утвержденным приказом Минфина России от 10.12.2002 № 126н. В соответствии с п. 4 ПБУ 14/2007 к нематериальным активам могут быть отнесены следующие объекты: произведения науки, литературы и искусства; программы для ЭВМ; изобретения; полезные модели; селекционные достижения; секреты производства (ноу-хау); товарные знаки и знаки обслуживания. Полный перечень объектов нематериальных активов или, точнее, прав на результаты интеллектуальной деятельности и средства индивидуализации приведен в ст. 1225 ГК РФ. Нематериальными активами не являются расходы, связанные с образованием юридического лица (организационные расходы); интеллектуальные и деловые качества персонала организации, их квалификация и способность к труду. Как уже отмечалось, организационные расходы более не могут учитываться в составе объектов нематериальных активов (и соответственно не могут амортизироваться). Вопрос о том, каким образом подобные расходы могут быть приняты к бухгалтерскому учету, ПБУ 14/2007 оставлен открытым. С учетом общей нормы можно предположить, что в будущем организационные расходы будут списываться исключительно за счет средств чистой прибыли прошлых лет, точнее, относиться на увеличение размера непокрытого убытка, так как на момент осуществления организационных расходов (в связи с созданием организации) остатка нераспределенной прибыли не может быть в принципе. Для целей налогообложения исключение организационных расходов из перечня объектов нематериальных активов существенного значения не имеет: они и ранее при формировании налоговой базы по налогу на прибыль не учитывались. Однако необходимость учета постоянных налоговых обязательств, возникающих по данному основанию, теперь исчезнет. В состав нематериальных активов не включаются интеллектуальные и деловые качества персонала организации, их квалификация и способность к труду, поскольку они неотделимы от своих носителей и не могут быть использованы без них. Более подробный перечень объектов нематериальных активов можно найти в Общероссийском классификаторе основных фондов ОК 013-94, утвержденном постановлением Госстандарта России от 26.12.1994 № 359 (далее – ОКОФ), в котором используется понятие «нематериальные основные фонды» вместо понятия «нематериальные активы». В соответствии с ОКОФ к нематериальным основным фондам (нематериальным активам) относятся: – компьютерное программное обеспечение; – базы данных; – оригинальные произведения развлекательного жанра, литературы или искусства; – наукоемкие промышленные технологии; – топологии интегральных микросхем; – секреты производства (ноу-хау); – торговые знаки, патенты; – прочие нематериальные основные фонды, являющиеся объектами интеллектуальной собственности, использование которых ограничено установленными на них правами владения. Кроме того, ОКОФ относит к нематериальным основным фондам геологические изыскания и разведку недр, так как информация, полученная предприятиями в результате выполнения этих работ, оказывает влияние на производственную деятельность этих предприятий в течение ряда лет. К нематериальным основным фондам относятся также объекты интеллектуальной собственности, права владения которыми позволяют предприятию как продавать данные нематериальные фонды, так и использовать их в производстве в течение более одного года. В качестве основного признака, который отличает нематериальные основные фонды от иных видов активов организации, ОКОФ выделяет возможность полного отчуждения прав пользования этими объектам вплоть до продажи. Таким образом, интеллектуальная собственность как совокупность знаний и опыта работника организации не может являться объектом нематериальных основных фондов. В соответствии с п. 5 ПБУ 14/2007 единицей бухгалтерского учета нематериальных активов является инвентарный объект, которым признается совокупность прав, возникающих из одного патента, свидетельства, договора об отчуждении исключительного права на результат интеллектуальной деятельности или на средство индивидуализации либо в ином установленном законом порядке, предназначенных для выполнения определенных самостоятельных функций. В качестве инвентарного объекта нематериальных активов может признаваться сложный объект, включающий несколько охраняемых результатов интеллектуальной деятельности (кинофильм, иное аудиовизуальное произведение, театрально-зрелищное представление, мультимедийный продукт, единая технология). Определение инвентарного объекта приведено в соответствие с терминологией части четвертой ГК РФ. Новеллой п. 5 ПБУ 14/2007 (по сравнению с ПБУ 14/2000) является норма, позволяющая учитывать в качестве инвентарного объекта нематериальных активов сложный объект. Особенности правового регулирования использования результата интеллектуальной деятельности в составе сложного объекта установлены ст. 1240 ГК РФ, которой, в частности, определено, что лицо, организовавшее создание сложного объекта, включающего несколько охраняемых результатов интеллектуальной деятельности (кинофильма, иного аудиовизуального произведения, театрально-зрелищного представления, мультимедийного продукта, единой технологии), приобретает право использования вышеуказанных результатов на основании договоров об отчуждении исключительного права или лицензионных договоров, заключаемых таким лицом с обладателями исключительных прав на соответствующие результаты интеллектуальной деятельности. Если лицо, организовавшее создание сложного объекта, приобретает право использования результата интеллектуальной деятельности, специально созданного или создаваемого для включения в такой сложный объект, соответствующий договор считается договором об отчуждении исключительного права, если иное не предусмотрено соглашением сторон. Таким образом, сложный объект может быть учтен в качестве единицы учета только в случае, если соответствующий лицензионный договор заключен с одним правообладателем. Если договоры заключаются с каждым обладателем прав на результаты деятельности, составляющие сложный объект, единицей учета будет право, предоставленное по каждому договору. 2.3. Оценка объектов нематериальных активов Оценка нематериальных активов, так же как и основных средств, зависит от того, для каких целей они оцениваются. В бухгалтерском балансе нематериальные активы отражаются по остаточной стоимости, то есть по фактическим затратам на их приобретение, сооружение и изготовление за вычетом суммы начисленной амортизации. Фактической (первоначальной) стоимостью нематериального актива признается сумма, исчисленная в денежном выражении, равная величине оплаты в денежной и иной форме или величине кредиторской задолженности, уплаченная или начисленная организацией при приобретении, создании актива и обеспечении условий для использования актива в запланированных целях. Определение оценки нематериальных активов зависит от источника их поступления (приобретение, товарообменная операция, безвозмездное поступление и т.д.). По общему правилу, нематериальные активы, так же как и основные средства, принимаются к бухгалтерскому учету по первоначальной стоимости. Однако в зависимости от источников поступления понятие «первоначальная стоимость» имеет различное содержание. В соответствии с нормами отдельных пунктов ПБУ 14/2007 фактическими расходами на приобретение нематериальных активов могут быть: суммы, уплачиваемые в соответствии с договором уступки (приобретения) прав правообладателю (продавцу); суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением нематериальных активов; регистрационные сборы, таможенные пошлины, патентные пошлины и другие аналогичные платежи, произведенные в связи с уступкой (приобретением) исключительных прав правообладателя; невозмещаемые налоги, уплачиваемые в связи с приобретением объекта нематериальных активов; вознаграждения, уплачиваемые посреднической организации, через которую приобретен объект нематериальных активов; иные расходы, непосредственно связанные с приобретением нематериальных активов. При приобретении нематериальных активов могут возникать дополнительные расходы на их приведение в состояние, в котором они пригодны к использованию в запланированных целях. Такими расходами могут быть суммы оплаты занятых этим работников, соответствующие отчисления на социальное страхование и обеспечение, материальные и иные расходы. Дополнительные расходы увеличивают первоначальную стоимость нематериальных активов. В состав фактических расходов на создание, изготовление объектов нематериальных активов силами организации включаются: – суммы, уплачиваемые за выполнение работ или оказание услуг сторонним организациям по заказам, договорам подряда, договорам авторского заказа либо договорам на выполнение НИОКР; – расходы на оплату труда работников, непосредственно занятых при создании нематериального актива или при выполнении НИОКР по трудовому договору; – отчисления на социальные нужды (в том числе единый социальный налог); – расходы на содержание и эксплуатацию научно-исследовательского оборудования, установок и сооружений, других основных средств и иного имущества, амортизация основных средств и нематериальных активов, использованных непосредственно при создании нематериального актива, фактическая (первоначальная) стоимость которого формируется; – иные расходы, непосредственно связанные с созданием нематериального актива и обеспечением условий для использования актива в запланированных целях. Кроме того, при создании или изготовлении объектов нематериальных активов силами организации часть расходов может осуществляться посредством оплаты работ и услуг сторонних организаций, то есть могут иметь место те же расходы, что и при формировании первоначальной стоимости объектов, приобретаемых за плату. Нематериальные активы считаются созданными организацией: – если исключительное право на результаты интеллектуальной деятельности, полученные в порядке выполнения служебных обязанностей или по конкретному заданию работодателя, принадлежит организации-работодателю; – если исключительное право на результаты интеллектуальной деятельности, полученные автором (авторами) по договору с заказчиком, не являющимся работодателем, принадлежит организации-заказчику; – если свидетельство на товарный знак или на право пользования наименованием места происхождения товара выдано на имя организации. Не включаются в фактические расходы на приобретение, создание нематериальных активов общехозяйственные и иные аналогичные расходы, кроме случаев, когда они непосредственно связаны с приобретением активов. При формировании первоначальной стоимости объектов нематериальных активов, приобретаемых на стороне или создаваемых силами организации, не могут быть учтены следующие виды расходов: – возмещаемые суммы налогов, за исключением случаев, предусмотренных законодательством Российской Федерации; – общехозяйственные и иные аналогичные расходы, кроме случаев, когда они непосредственно связаны с приобретением и созданием активов; – расходы на НИОКР в предшествовавших отчетных периодах, которые были признаны прочими доходами и расходами. Расходы по полученным займам и кредитам не являются расходами на приобретение, создание нематериальных активов, за исключением случаев, когда актив, фактическая (первоначальная) стоимость которого формируется, относится к инвестиционным. Требование о невключении в стоимость объектов сумм возмещаемых налогов является общим и очевидным. Речь идет прежде всего об НДС, который относится в дебет счета 19 «Налог на добавленную стоимость по приобретенным ценностям», субсчет «Налог на добавленную стоимость по приобретенным нематериальным активам», с последующим списанием в дебет счета 68 «Расчеты по налогам и сборам», субсчет «НДС». Норма, в соответствии с которой не подлежат включению в первоначальную стоимость суммы общехозяйственных расходов, содержалась и в ПБУ 14/2000. По нашему мнению, подобные расходы могут включаться в стоимость объектов нематериальных активов только в случае, если операции с такими объектами осуществляются в рамках основной деятельности организации либо для обеспечения приобретения или создания объектов нематериальных активов создается обособленное подразделение, выполняющее управленческие или хозяйственные функции. В общем случае расходы на НИОКР относятся в дебет счета 08 «Вложения во внеоборотные активы», субсчет «Выполнение НИОКР», с последующим списанием в дебет счета 04. На увеличение прочих доходов расходы на НИОКР списываются, как правило, только при прекращении этих работ. С учетом требований ГК РФ можно предположить, что подобным же образом такие расходы могут списываться в случае, если у организации не возникает права на выполненные НИОКР как результаты интеллектуальной деятельности. При учете сумм займов и кредитов, привлеченных для приобретения или создания объектов нематериальных активов, организации должны учитывать требования Положения по бухгалтерскому учету «Учет займов и кредитов и затрат по их обслуживанию» ПБУ 15/01, утвержденного приказом Минфина России от 02.08.2001 № 60н. При этом к учету могут быть приняты не собственно суммы, уплаченные в погашение основного долга, а только затраты, связанные с привлечением займов и кредитов, – проценты, дисконты и дополнительные затраты, к числу которых относятся, в частности, расходы, связанные с оказанием заемщику юридических и консультационных услуг, осуществлением копировально-множительных работ, проведением экспертиз, и т.д. Кроме того, чтобы такие затраты могли быть включены в стоимость объектов нематериальных активов, необходимо выполнение условий, установленных отдельными нормами ПБУ 15/01. Так, в соответствии с п. 13 ПБУ 15/01 к инвестиционным активам относятся объекты основных средств, имущественные комплексы и другие аналогичные активы, требующие большого времени и затрат на приобретение и (или) строительство. ПБУ 15/01 не раскрывает, что понимается под большим временем и затратами на приобретение. По нашему мнению, соответствующие элементы должны быть закреплены в учетной политике для целей бухгалтерского учета. Главой 25 Налогового кодекса Российской Федерации (НК РФ) не предусмотрена возможность включения подобных затрат в первоначальную стоимость амортизируемого имущества (объектов нематериальных активов). В соответствии со ст. 265 НК РФ проценты по займам и кредитам могут быть признаны для целей налогообложения в составе внереализационных расходов. Причем расходом признается только сумма процентов, начисленных за фактическое время пользования заемными средствами, и первоначальной доходности, установленной эмитентом (ссудодателем) в условиях эмиссии (выпуска, договора), но не выше фактической. Таким образом, при принятии решения о включении затрат, связанных с привлечением заемных средств, в первоначальную стоимость объектов нематериальных активов организациям следует считаться с необходимостью применения требований Положения по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02, утвержденного приказом Минфина России от 19.11.2002 № 114н, в части учета возникающих временных налоговых разниц. Кроме того, не могут быть отнесены к инвестиционным активам объекты, приобретаемые непосредственно для перепродажи. В соответствии с п. 23 ПБУ 15/01 затраты по полученным займам и кредитам не должны включаться в стоимость тех активов, по которым начисление амортизации не предусмотрено (в частности, когда использование актива не ведет к увеличению экономических выгод организации или не обусловлено потребностями управления). По таким объектам сумма затрат, связанных с привлечением заемных средств, списывается на прочие (текущие) расходы организации, что оформляется в бухгалтерском учете проводкой: Д-т 91 К-т 67 «Расчеты по долгосрочным кредитам и займам». Из норм ПБУ 14/2007 следует, что при определенных условиях (безвозмездное получение, получение по договору дарения и т.д.) возникает необходимость определения рыночной стоимости объектов нематериальных активов. Порядок оценки (определения рыночной стоимости) для целей налогообложения исчерпывающе определен ст. 40 НК РФ. Что же касается оценки нематериальных активов для целей бухгалтерского учета, то организациям можно руководствоваться Методическими рекомендациями по определению рыночной стоимости интеллектуальной собственности, утвержденными Минимуществом России 26.11.2002 № СК-4/21297, которые применяются для целей обеспечения гражданского оборота при определении рыночной стоимости следующих объектов оценки: – исключительных прав на результаты интеллектуальной деятельности и приравненные к ним средства индивидуализации юридического лица, индивидуализации продукции, выполняемых работ или услуг, в том числе исключительных прав на изобретения, полезные модели, промышленные образцы, товарные знаки и знаки обслуживания, программы для ЭВМ и базы данных, топологии интегральных микросхем, селекционные достижения, произведения науки, литературы или искусства и другие; – прав на секреты производства (ноу-хау); – прав на результаты интеллектуальной деятельности и приравненные к ним средства индивидуализации юридического лица, индивидуализации продукции, выполняемых работ или услуг, передаваемых по договору, в том числе по лицензионному договору, авторскому договору, договору о передаче прав на использование топологий интегральных микросхем, программы для ЭВМ или базы данных, иному договору. Отдельными нормами вышеуказанных Методических рекомендаций установлено следующее: – рыночную стоимость имеют объекты оценки, способные удовлетворять конкретные потребности при их использовании в течение определенного периода времени (принцип полезности); – рыночная стоимость объекта оценки зависит от спроса и предложения на рынке и характера конкуренции продавцов и покупателей (принцип спроса и предложения); – рыночная стоимость объекта оценки не может превышать наиболее вероятные затраты на приобретение объекта эквивалентной полезности (принцип замещения); – рыночная стоимость объекта оценки зависит от ожидаемой величины, продолжительности и вероятности получения доходов (выгод), которые могут быть получены за определенный период времени при наиболее эффективном его использовании (принцип ожидания); – рыночная стоимость объекта оценки изменяется во времени и определяется на конкретную дату (принцип изменения); – рыночная стоимость объекта оценки зависит от внешних факторов, определяющих условия их использования, например обусловленных действием рыночной инфраструктуры, международного и национального законодательства, политикой государства в области интеллектуальной собственности, возможностью и степенью правовой защиты и других (принцип внешнего влияния); – рыночная стоимость интеллектуальной собственности определяется исходя из наиболее вероятного использования интеллектуальной собственности, которое является реализуемым, экономически оправданным, соответствующим требованиям законодательства, финансово осуществимым и в результате которого расчетная величина стоимости интеллектуальной собственности будет максимальной (принцип наиболее эффективного использования). При оценке рыночной стоимости интеллектуальной собственности оценщик обязан использовать (или обосновать отказ от использования) доходный, сравнительный и затратный подходы к оценке. Оценщик вправе самостоятельно определять в рамках каждого из подходов конкретные методы оценки. При этом учитываются объем и достоверность рыночной информации, доступной для использования того или иного метода. Использование доходного подхода осуществляется при условии возможности получения организацией доходов (выгод) от использования интеллектуальной собственности, которыми является разница за определенный период времени между денежными поступлениями и денежными выплатами, получаемая правообладателем за предоставленное право использования интеллектуальной собственности. Основными формами денежных поступлений являются платежи за предоставленное право использования интеллектуальной собственности, например роялти, паушальные платежи и т.д. Выгоды от использования оцениваемой интеллектуальной собственности определяются на основе прямого сопоставления величины, риска и времени получения денежного потока от использования интеллектуальной собственности с величиной, риском и временем получения денежного потока, который получил бы правообладатель при неиспользовании интеллектуальной собственности. Рыночная стоимость интеллектуальной собственности определяется при использовании доходного подхода путем дисконтирования или капитализации денежных потоков от использования интеллектуальной собственности. Определение рыночной стоимости интеллектуальной собственности, основанное на дисконтировании, включает следующие процедуры: – установление величины и временной структуры денежных потоков, создаваемых использованием интеллектуальной собственности; – определение величины соответствующей ставки дисконтирования; – расчет рыночной стоимости интеллектуальной собственности путем дисконтирования всех денежных потоков, связанных с использованием интеллектуальной собственности. При этом под дисконтированием понимается процесс приведения всех будущих денежных потоков от использования интеллектуальной собственности к дате проведения оценки по определенной оценщиком ставке дисконтирования. Определение рыночной стоимости интеллектуальной собственности, основанное на капитализации, включает следующие основные процедуры: – установление денежных потоков, создаваемых использованием интеллектуальной собственности; – определение величины соответствующей ставки капитализации денежных потоков от использования интеллектуальной собственности; – расчет рыночной стоимости интеллектуальной собственности путем капитализации денежных потоков от использования интеллектуальной собственности. При этом под капитализацией понимается определение на дату проведения оценки стоимости всех будущих равных между собой или изменяющихся с одинаковым темпом величин денежных потоков от использования интеллектуальной собственности за равные периоды времени. Расчет рыночной стоимости интеллектуальной собственности производится путем деления величины денежного потока от использования интеллектуальной собственности за первый после даты проведения оценки период на определенную оценщиком соответствующую ставку капитализации. Сравнительный подход используется организациями при наличии достоверной и доступной информации о ценах аналогов объекта оценки (далее – аналог) и действительных условиях сделок с ними. При этом может использоваться информация о ценах сделок, предложений и спроса. Определение рыночной стоимости интеллектуальной собственности с использованием сравнительного подхода осуществляется путем корректировки цен аналогов, сглаживающей их отличие от оцениваемой интеллектуальной собственности. Определение рыночной стоимости с использованием сравнительного подхода включает следующие основные процедуры: – установление элементов, по которым осуществляется сравнение объекта оценки с аналогами (далее – элементов сравнения); – определение по каждому из элементов сравнения характера и степени отличий каждого аналога от оцениваемой интеллектуальной собственности; – определение по каждому из элементов сравнения корректировок цен аналогов, соответствующих характеру и степени отличий каждого аналога от оцениваемой интеллектуальной собственности; – корректировка по каждому из элементов сравнения цен каждого аналога, сглаживающая их отличия от оцениваемой интеллектуальной собственности; – расчет рыночной стоимости интеллектуальной собственности путем обоснованного обобщения скорректированных цен аналогов. К элементам сравнения относятся факторы стоимости объекта оценки (факторы, изменение которых влияет на рыночную стоимость объекта оценки) и сложившиеся на рынке характеристики сделок с интеллектуальной собственностью. Величины корректировок цен определяются, как правило, следующими способами: – прямым попарным сопоставлением цен аналогов, отличающихся друг от друга только по одному элементу сравнения, и определением на базе полученной таким образом информации корректировки по данному элементу сравнения; – прямым попарным сопоставлением дохода (выгоды) двух аналогов, отличающихся друг от друга только по одному элементу сравнения, и определения путем капитализации разницы в доходах корректировки по данному элементу сравнения; – путем определения затрат, связанных с изменением характеристики элемента сравнения, по которому аналог отличается от объекта оценки; – экспертным обоснованием корректировок цен аналогов. Затратный подход применяется при наличии возможности восстановления или замещения объекта оценки и заключается в определении затрат, необходимых для восстановления или замещения объекта оценки с учетом его износа. Определение рыночной стоимости с использованием затратного подхода включает следующие основные процедуры: – установление суммы затрат на создание нового объекта, аналогичного объекту оценки; – определение величины износа объекта оценки по отношению к новому аналогичному объекту оценки; – расчет рыночной стоимости объекта оценки путем вычитания из суммы затрат на создание нового объекта, аналогичного объекту оценки, величины износа объекта оценки. Сумма затрат на создание нового объекта, аналогичного объекту оценки, включает прямые и косвенные затраты, связанные с созданием интеллектуальной собственности и ее приведением в состояние, пригодное к использованию, а также прибыль инвестора – величину наиболее вероятного вознаграждения за инвестирование капитала в создание интеллектуальной собственности. Сумма затрат на создание нового объекта, аналогичного оцениваемому объекту интеллектуальной собственности, может быть определена путем индексации фактически понесенных в прошлом правообладателем затрат на создание оцениваемого объекта интеллектуальной собственности или путем калькулирования в ценах и тарифах, действующих на дату оценки, всех ресурсов (элементов затрат), необходимых для создания аналогичного объекта интеллектуальной собственности. При проведении индексации организациям следует руководствоваться индексами изменения цен по элементам затрат. При отсутствии доступной достоверной информации об индексах изменения цен по элементам затрат возможно использование индексов изменения цен по соответствующим отраслям промышленности или других соответствующих индексов. Обращаем внимание читателей на то, что норма, регулирующая порядок оценки объектов нематериальных активов, вносимых в качестве вклада в уставные капиталы хозяйственных обществ и товариществ, в ПБУ 14/2007 несколько скорректирована (по сравнению с ПБУ 14/2000): дополнено только уточнение, касающееся оценки нематериальных активов, вносимых собственниками государственного или муниципального имущества в уставные капиталы открытого акционерного общества. Общий принцип остался тот же: применяется оценка, согласованная учредителями. Однако читателям следует иметь в виду, что федеральными законами, регулирующими деятельности отдельных организационно-правовых форм (акционерных обществ, обществ с ограниченной ответственностью, унитарных предприятий), установлен стоимостный предел, выше которого для оценки вносимого актива требуется привлечение независимого оценщика. Оценка объектов нематериальных активов, внесенных в качестве вклада в уставный капитал, производится с учетом ограничений, налагаемых действующим законодательством: если стоимость вносимых активов превышает 200 минимальных размеров оплаты труда (МРОТ) (250 МРОТ – для производственных кооперативов), необходимо привлечение независимого оценщика. Кроме того, не могут являться объектами нематериальных активов (и соответственно объектами вкладов в уставный капитал) личные качества учредителей (например, высокий интеллект, авторитет, деловые связи и т.д.). При осуществлении товарообменных операций стоимость товаров (ценностей), переданных или подлежащих передаче организацией, устанавливает исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных товаров (ценностей). При невозможности установить стоимость товаров (ценностей), переданных или подлежащих передаче организацией по таким договорам, величина стоимости нематериальных активов, полученных организацией, определяется исходя из цены, по которой в сравнимых обстоятельствах приобретаются аналогичные нематериальные активы (то есть, по существу, по рыночным ценам). Отражение в бухгалтерском учете операций, связанных с приобретением объектов нематериальных активов, стоимость которых определена в иностранной валюте, производится с учетом требований Положения по бухгалтерскому учету «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» (ПБУ 3/2006), утвержденного приказом Минфина России от 27.11.2006 № 154н. Новой является норма п. 12 ПБУ 14/2007, в соответствии с которой фактическая (первоначальная) стоимость нематериального актива, принятого к бухгалтерскому учету при приватизации государственного и муниципального имущества способом преобразования унитарного предприятия в открытое акционерное общество, определяется в порядке, предусмотренном для реорганизации организаций в форме преобразования. Особенности оценки активов приватизируемых унитарных предприятий отдельно не оговорены Федеральным законом от 21.12.2001 № 178-ФЗ «О приватизации государственного и муниципального имущества». Имеется только несколько отсылочных норм общего характера к законодательству об оценочной деятельности. По нашему мнению, в п. 12 ПБУ 14/2007 имеется в виду норма п. 45 Методических указаний по формированию бухгалтерской отчетности при осуществлении реорганизации организаций, утвержденных приказом Минфина России от 20.05.2003 № 44н, которым установлено, что начисление амортизации по нематериальным активам организацией, возникшей в результате реорганизации в форме преобразования, производится исходя из сроков полезного использования, установленных реорганизованной организацией (правопредшественником) при принятии этих объектов к бухгалтерскому учету в соответствии с действующими нормативными актами. Иными словами, переоценка объектов нематериальных активов при их отражении в учете правопреемника не производится: фактическая стоимость нематериальных активов определяется как остаточная стоимость, по которой они числились у правопредшественника. Во всех случаях первоначальная стоимость объектов нематериальных активов формируется на счете 08, субсчет «Приобретение нематериальных активов». 2.4. Учет поступления объектов нематериальных активов Поступление объектов нематериальных активов оформляется в бухгалтерском учете в соответствии с их оценкой, определенной по правилам, изложенным в предыдущем подразделе. Вне зависимости от источников поступления объектов нематериальных активов для предварительного аккумулирования расходов, которые впоследствии составят инвентарную стоимость объекта, используется счет 08, кроме отражения в учете деловой репутации организации. Посредством оформления бухгалтерской проводки: Д-т 04 К-т 08 – отражается поступление большей части объектов нематериальных активов в организацию в случае их приобретения за плату, безвозмездного получения, создания собственными силами, поступления в виде вклада в уставные капиталы хозяйственных обществ или товариществ. Расходы, включаемые в первоначальную стоимость приобретаемого или создаваемых объектов нематериальных активов, предварительно аккумулируются на счете 08, а после окончания процесса приобретения или создания, относятся в дебет счета 04. При безвозмездном получении нематериального актива в дебет счета 08 относится не только рыночная стоимость полученных объектов (в корреспонденции со счетом 91), но и расходы, связанные с доведением полученных объектов до состояния, в котором они пригодны к использованию в запланированных целях, например адаптация программного обеспечения под нужды конкретной организации (в корреспонденции со счетами учета расчетов или производственных затрат). Схема бухгалтерских проводок по учету объектов нематериальных активов аналогична схеме проводок по учету объектов основных средств. Таким образом, основными бухгалтерскими проводками по учету поступления объектов нематериальных активов являются: 1) при приобретении нематериальных активов за плату: Д-т 08 К-т 60 «Расчеты с поставщиками и подрядчиками» – на сумму договорной стоимости приобретенных объектов; Д-т 08 К-т 60 (76 «Расчеты с разными дебиторами и кредиторами») – на сумму стоимости услуг сторонних организаций, связанных с установкой, адаптацией приобретенных объектов, а также вознаграждений за оказание консультационных и посреднических услуг; Д-т 08 К-т 68 – на сумму невозмещаемых налогов; Д-т 08 К-т 70 «Расчеты с персоналом по оплате труда» (76), 69 «Расчеты по социальному страхованию и обеспечению» – на сумму заработной платы работников, занятых установкой и адаптацией объектов нематериальных активов. При этом счет 76 применяется в случае, если исполнителем работ является работник, не входящий в персонал организации; Д-т 08 К-т 60 (76) – на сумму расходов по доведению изготовленных объектов до состояния, в котором они пригодны к использованию в запланированных целях.

2) при создании или изготовлении объектов нематериальных активов силами организации: Д-т 08 К-т 60 – на суммы, уплачиваемые за выполнение работ или оказание услуг сторонним организациям по заказам, договорам подряда, договорам авторского заказа либо договорам на выполнение НИОКР; Д-т 08 К-т 70 (76) – на сумму расходов на оплату труда работников, непосредственно занятых при создании нематериального актива или при выполнении НИОКР по трудовому договору; Д-т 08 К-т 69 – на сумму отчислений на социальные нужды (в том числе единый социальный налог); Д-т 08 К-т счетов учета производственных затрат (или 23 «Вспомогательные производства», если соответствующие работы и услуги выполняются и оказываются специализированными производствами организации) – на сумму расходов на содержание и эксплуатацию научно-исследовательского оборудования, установок и сооружений, других основных средств и иного имущества; Д-т 08 К-т 02 «Амортизация основных средств» (04) – на сумму амортизации основных средств и нематериальных активов, использованных непосредственно при создании нематериального актива, фактическая (первоначальная) стоимость которого формируется; Д-т 08 К-т 60 (76) – на сумму стоимости услуг сторонних организаций, связанных с установкой, адаптацией приобретенных объектов, а также вознаграждений за оказание консультационных и посреднических услуг; Д-т 08 К-т 68 – на сумму невозмещаемых налогов.

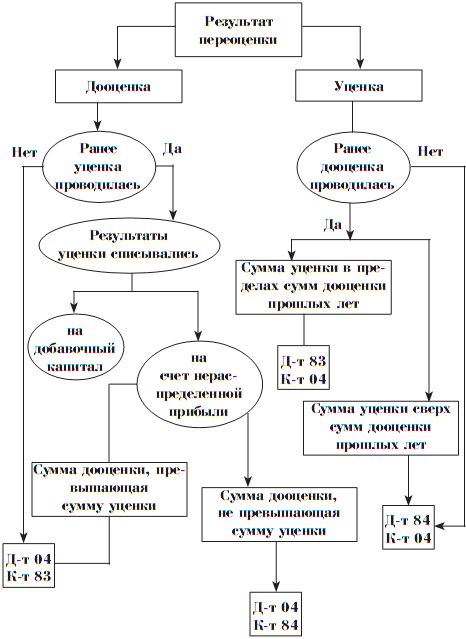

3) при получении объектов нематериальных активов в качестве вклада в уставный капитал: Д-т 08 К-т 75 «Расчеты с учредителями» – на сумму стоимости объектов нематериальных активов, внесенных в качестве вклада в уставный капитал; Д-т 08 К-т 60 (76) – на сумму стоимости услуг сторонних организаций, связанных с установкой, адаптацией приобретенных объектов, а также вознаграждений за оказание консультационных и посреднических услуг; Д-т 08 К-т 68 – на сумму невозмещаемых налогов; Д-т 08 К-т 70 (76), 69 – на сумму заработной платы работников, занятых установкой и адаптацией объектов нематериальных активов. При этом счет 76 применяется в случае, если исполнителем работ является работник, не входящий в персонал организации; Д-т 08 К-т 60 (23, 76) – на сумму расходов по доведению изготовленных объектов до состояния, в котором они пригодны к использованию в запланированных целях; 4) при получении объектов нематериальных активов безвозмездно: Д-т 08 К-т 98 «Доходы будущих периодов» – на сумму рыночной стоимости объектов, полученных безвозмездно; Д-т 08 К-т 60 (76) – на сумму стоимости услуг сторонних организаций, связанных с установкой, адаптацией приобретенных объектов, а также вознаграждений за оказание консультационных и посреднических услуг; Д-т 08 К-т 68 – на сумму невозмещаемых налогов; Д-т 08 К-т 70 (76), 69 – на сумму заработной платы работников, занятых установкой и адаптацией объектов нематериальных активов. При этом счет 76 применяется в случае, если исполнителем работ является работник, не входящий в персонал организации; Д-т 08 К-т 60 (76) – на сумму расходов по доведению изготовленных объектов до состояния, в котором они пригодны к использованию в запланированных целях; 5) при получении объектов нематериальных активов в результате товарообменных операций. Схема бухгалтерских проводок в данном случае аналогична схеме, используемой при поступлении в порядке товарообмена объектов основных средств: Д-т 08 К-т 60 – на сумму рыночной стоимости приобретенных объектов нематериальных активов; Д-т 19, субсчет «Налог на добавленную стоимость по приобретенным нематериальным активам», К-т 60 – на сумму НДС по стоимости приобретаемых объектов; Д-т 62 «Расчеты с покупателями и заказчиками» К-т 90 «Продажи», субсчет «Выручка» (или 91, субсчет «Прочие доходы»), – на сумму стоимости передаваемого имущества по договорной стоимости (с учетом НДС); Д-т 90, субсчет «Себестоимость продаж» (или 91, субсчет «Прочие расходы»), К-т счетов учета имущества, передаваемого в обмен на полученные объекты нематериальных активов (43 «Готовая продукция», 41 «Товары», 10 «Материалы» и т.д.) – на сумму балансовой стоимости имущества, передаваемого в обмен на приобретенные объекты нематериальных активов; Д-т 90, субсчет «НДС» (или 91, субсчет «НДС»), К-т 68, субсчет «НДС», – на сумму НДС по стоимости переданного имущества; Д-т 60 К-т 62 – на сумму произведенного взаимозачета кредиторской и дебиторской задолженности. Если после проведения взаимозачета на одном из счетов расчетов (60 или 62) остается непогашенный остаток, сумма разницы должна быть доплачена денежными средствами или зачтена при проведении последующих расчетов. Порядок отражения в бухгалтерском учете фактической стоимости объектов нематериальных активов, принимаемых к бухгалтерскому учету при приватизации государственного и муниципального имущества способом преобразования унитарного предприятия в открытое акционерное общество, ПБУ 14/2007 не установлен. Так как по этому поводу имеется ссылка на порядок, предусмотренный для реорганизации организаций в форме преобразования, можно сделать вывод, что в общем случае дополнительных проводок в бухгалтерском учете делать не нужно. Если при преобразовании унитарного предприятия не происходит правопреемства (по лицензионным договорам или по договорам перехода исключительного права на объекты интеллектуальной собственности), то ранее имевшийся объект нематериальных активов списывается, а новый приходуется в общем порядке на основании вновь заключенного договора. При этом, по нашему мнению, убыток, образовавшийся при списании недоамортизированной части актива, может быть зачтен в счет прибыли, полученной в результате разницы между фактическими расходами по приобретению (которых вообще может не быть) и фактической стоимостью вновь оприходованного объекта. Документы системы нормативного регулирования бухгалтерского учета [в частности, Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная приказом Минфина России от 31.10.2000 № 94н (далее – План счетов, Инструкция по применению Плана счетов)] допускают возможность оприходования объектов нематериальных активов минуя счет 08. При этом счет 04 может корреспондировать со следующими счетами бухгалтерского учета: 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках». Подобным образом могут приниматься к учету расходы по оплате деловой репутации организации. Ранее (до 2008 года) таким же порядком могли отражаться организационные расходы. В настоящее время организационные расходы в составе нематериальных активов не учитываются. Расчеты по оплате деловой репутации организации могут производиться в валюте Российской Федерации с расчетных счетов и в валютах иностранных государств (например, при приобретении объектов интеллектуальной собственности за границей) – с валютного счета, а также со специальных счетов в банках. В последнем случае может иметь место как использование схем расчетов с применением аккредитивов или чеков из чековых книжек, так и оплата объектов нематериальных активов за счет целевых средств, аккумулированных на специальных счетах в банках (и учитываемых на отдельном субсчете, открытом к счету 55). Отметим, что списание первоначальной стоимости деловой репутации организации также производится по особой схеме; 79 «Внутрихозяйственные расчеты» – посредством оформления бухгалтерских проводок: Д-т 04 К-т 79 – отражено оприходование объектов нематериальных активов, поступивших в головную организацию от обособленных подразделений, выделенных на обособленный баланс (филиалов и представительств), а также объектов, поступивших в указанные подразделения от головной организации. На счете 79 также отражаются расчеты по договору доверительного управления имуществом. Следовательно, такой же бухгалтерской проводкой в учете учредителя управления будет оформляться возврат объектов нематериальных активов от доверительного управляющего (по окончании срока действия договора или по миновании надобности в использовании объектов нематериальных активов). В учете доверительного управляющего подобным образом отражается поступление от учредителя управления объектов нематериальных активов в рамках договора. Напомним читателям, что операции, осуществляемые в рамках договора простого товарищества, оформляются участником, ведущим общие дела, на счете 80 «Уставный капитал», а организацией-товарищем – на счете 58 «Финансовые вложения»; 80 – данной бухгалтерской проводкой участник, ведущий общие дела по договору простого товарищества, отражает поступление объектов нематериальных активов, полученных от организаций-товарищей в качестве вклада в общее имущество товарищей. Организация-товарищ отражает возврат объекта нематериальных активов по дебету счета 04 и кредиту счета 58, субсчет «Вклады по договору простого товарищества». Корреспонденция счета 04 со счетом 83 «Добавочный капитал» Инструкцией по применению Плана счетов не предусмотрена, хотя в характеристике счета 83 прямо указано на то, что по кредиту этого счета может отражаться прирост стоимости внеоборотных активов, выявляемый по результатам их переоценки, в корреспонденции со счетами учета активов, по которым определился прирост стоимости. В ПБУ 14/2007 имеется раздел, регулирующий порядок отражения результатов переоценки (в ПБУ 14/2000 подобных норм не было). Иными словами, в настоящее время бухгалтерская проводка: Д-т 04 К-т 83 – может быть оформлена на сумму дооценки объектов нематериальных активов при проведении переоценки. 2.5. Бухгалтерский учет последующей оценки нематериальных активов Как уже отмечалось, отдельным разделом ПБУ 14/2007 установлены правила изменения фактической (первоначальной) стоимости объектов нематериальных активов. В соответствии с п. 16 ПБУ 14/2007 изменение фактической (первоначальной) стоимости нематериального актива, по которой он принят к бухгалтерскому учету, допускается в случаях переоценки и обесценения нематериальных активов. Общие требования к проведению переоценки объектов нематериальных активов аналогичны требованиям к проведению переоценки объектов основных средств: – переоценка может проводиться не чаще одного раза в год; – текущая рыночная стоимость объектов нематериальных активов определяется исключительно по данным активного рынка вышеуказанных нематериальных активов; – при принятии решения о переоценке нематериальных активов, входящих в однородную группу, организациям следует учитывать, что в последующем данные активы должны переоцениваться регулярно, чтобы стоимость, по которой они отражаются в бухгалтерской отчетности, существенно не отличалась от текущей рыночной стоимости; – переоценка производится путем пересчета их остаточной стоимости, то есть отдельно переоценивается первоначальная стоимость объектов и сумм амортизации, начисленной до момента переоценки; – результаты переоценки принимаются при формировании данных бухгалтерского баланса на начало отчетного года; – результаты переоценки не включаются в данные бухгалтерского баланса предыдущего отчетного года, но раскрываются организацией в пояснительной записке к бухгалтерской отчетности предыдущего отчетного года. Пунктами 20 и 21 ПБУ 14/2007 допускается существование параллельно двух схем бухгалтерских проводок: по одной из них результаты переоценки отражаются на счете 83; а по второй – на счете 84; – сумма дооценки нематериальных активов в результате переоценки зачисляется в добавочный капитал организации; – сумма дооценки нематериального актива, равная сумме его уценки, проведенной в предыдущие отчетные годы и отнесенной на счет учета нераспределенной прибыли (непокрытого убытка), зачисляется на счет учета нераспределенной прибыли (непокрытого убытка); – сумма уценки нематериального актива в результате переоценки относится на счет учета нераспределенной прибыли (непокрытого убытка); – сумма уценки нематериального актива относится в уменьшение добавочного капитала организации, образованного за счет сумм дооценки этого актива, проведенной в предыдущие отчетные годы. Превышение суммы уценки нематериального актива над суммой его дооценки, зачисленной в добавочный капитал организации в результате переоценки, проведенной в предыдущие отчетные годы, относится на счет учета нераспределенной прибыли (непокрытого убытка). Сумма, отнесенная на счет учета нераспределенной прибыли (непокрытого убытка), должна быть раскрыта в бухгалтерской отчетности организации. При выбытии нематериального актива сумма его дооценки переносится с добавочного капитала организации на счет учета нераспределенной прибыли (непокрытого убытка) организации. Выбор решения и порядок оформления проводок можно представить в следующем виде (вариант, когда решение о проведении проверки не принимается, не рассматривается) (см. схему). В бухгалтерском учете процесс переоценки оформляется следующими проводками: 1) при отнесении сумм переоценки на добавочный капитал: Д-т 04 К-т 83 – на сумму проведенной дооценки; Д-т 83 К-т 05 – на сумму корректировки начисленного износа; Д-т 83 К-т 04 – на сумму проведенной уценки; Д-т 05 К-т 83 – на сумму корректировки износа при проведении уценки; 2) при отнесении сумм дооценки на счет прибыли или списании сумм уценки за счет нераспределенной прибыли: Д-т 04 К-т 84 – на сумму проведенной дооценки; Д-т 84 К-т 05 – на сумму корректировки начисленного износа; Схема Д-т 84 К-т 04 – на сумму проведенной уценки; Д-т 05 К-т 84 – на сумму корректировки износа при проведении уценки. Схема  Приведем примеры, иллюстрирующие применение норм ПБУ 14/2007 в части последующей оценки объектов нематериальных активов. Для большей наглядности в приводимых ниже примерах используются одни и те же цифровые данные.

Кроме того, как уже отмечалось, фактическая (первоначальная) стоимость нематериальных активов может изменяться в результате их обесценения. По этому поводу ПБУ 14/2007 содержит только отсылочную норму (п. 22): «нематериальные активы могут проверяться на обесценение в порядке, определенном Международными стандартами финансовой отчетности» (МСФО). По нашему мнению, в данном виде рекомендация ПБУ вряд ли может быть применена на практике. Во-первых, она не позволяет определить правомерность принятия решения о проверке объектов нематериальных активов на обесценение. Обесценение активов для целей бухгалтерской отчетности должно проводиться по национальным стандартам (Российским стандартам бухгалтерского учета). Данные, определенные (или скорректированные) в соответствии с требованиями того или иного международного стандарта, по нашему мнению, могут быть включены в отчетность, формируемую для тех пользователей, которые основную деятельность осуществляют там, где этот стандарт действует. Проще говоря, проверка на обесценение, проведенная по правилам МСФО, может быть не принята пользователями бухгалтерской отчетности, являющимися резидентами Российской Федерации, а пересчитанные показатели могут оказаться несопоставимыми с другими отчетными данными. Во-вторых, отсылка к МСФО носит слишком общий характер. На практике пользователи бухгалтерской отчетности заинтересованы в перекладке данных применительно к какому-либо конкретному национальному стандарту. 2.6. Бухгалтерский учет выбытия объектов нематериальных активов Пунктом 34 ПБУ 14/2007 установлено, что стоимость нематериального актива, который выбывает или не способен приносить организации экономические выгоды в будущем, подлежит списанию с бухгалтерского учета. Практически полный перечень причин, по которым объект нематериальных активов может выбывать, а его стоимость списываться с бухгалтерского учета, приведен в п. 34 ПБУ 14/2007. Нематериальный актив выбывает в случае: – прекращения срока действия права организации на результат интеллектуальной деятельности или средство индивидуализации; – передачи по договору об отчуждении исключительного права на результат интеллектуальной деятельности или на средство индивидуализации; – перехода исключительного права к другим лицам без договора (в том числе в порядке универсального правопреемства и при обращении взыскания на данный нематериальный актив); – прекращения использования нематериального актива вследствие морального износа; – передачи нематериального актива в виде вклада в уставный (складочный) капитал (фонд) другой организации, паевой фонд; – передачи нематериального актива по договору мены, дарения; внесения в счет вклада по договору о совместной деятельности; – выявления недостачи активов при их инвентаризации; – в иных случаях. Одновременно со списанием стоимости нематериальных активов подлежит списанию сумма накопленных амортизационных отчислений по этим нематериальным активам. Доходы и расходы от списания нематериальных активов отражаются в бухгалтерском учете в отчетном периоде, к которому они относятся. Доходы и расходы от списания нематериальных активов относятся на финансовые результаты организации в качестве прочих доходов и расходов, если иное не установлено нормативными правовыми актами по бухгалтерскому учету. Дата списания нематериального актива с бухгалтерского учета определяется исходя из установленных нормативными правовыми актами по бухгалтерскому учету правил признания доходов либо расходов, то есть в зависимости от того, какой способ используется организацией для определения финансового результата и выручки от реализации продукции (работ, услуг) – кассовый или начисления. В зависимости от причин выбытия объектов нематериальных активов могут быть использованы следующие схемы бухгалтерских проводок: 1) при выбытии нематериальных активов вследствие прекращения срока действия права организации на результат интеллектуальной деятельности или средство индивидуализации остаточная стоимость объекта должна быть равна нулю, то есть, как правило, в данном случае достаточно списать сумму накопленной амортизации с дебета счета 05 в кредит счета 04.

2) при выбытии нематериального актива вследствие его передачи по договору об отчуждении исключительного права на результат интеллектуальной деятельности или на средство индивидуализации; перехода исключительного права к другим лицам без договора (в том числе в порядке универсального правопреемства и при обращении взыскания на данный нематериальный актив). Речь идет фактически о продаже (перепродаже) имущества организации, которая отражается по дебету счета 91, субсчет «Прочие расходы», куда списывается предварительно сформированная (на счете 04 посредством уменьшения первоначальной или фактической стоимости на суммы начисленной амортизации) остаточная стоимость объекта. Документы системы нормативного регулирования бухгалтерского учета допускают в подобных случаях списание остаточной стоимости в дебет счета 90 при условии, что подобная деятельность для организации является основной. Однако, по нашему мнению, правомерность такого отражения операций небесспорна: объект, приобретенный или созданный для продажи (перепродажи), не может, по общему правилу, относиться к амортизируемому имуществу, должен учитываться в составе товаров (на счете 41) и списываться в порядке, установленном для реализации товаров или готовой продукции.

3) при выбытии нематериального актива при прекращении его использования вследствие морального износа остаточная стоимость не может быть нулевой и поэтому подлежит списанию в дебет счета 91. Иными словами, схема бухгалтерских проводок может быть следующей: Д-т 05 К-т 04 – на сумму начисленной амортизации; Д-т 91 К-т 04 – на сумму убытка в размере недоамортизированной части списанного объекта.