|

||||

|

|

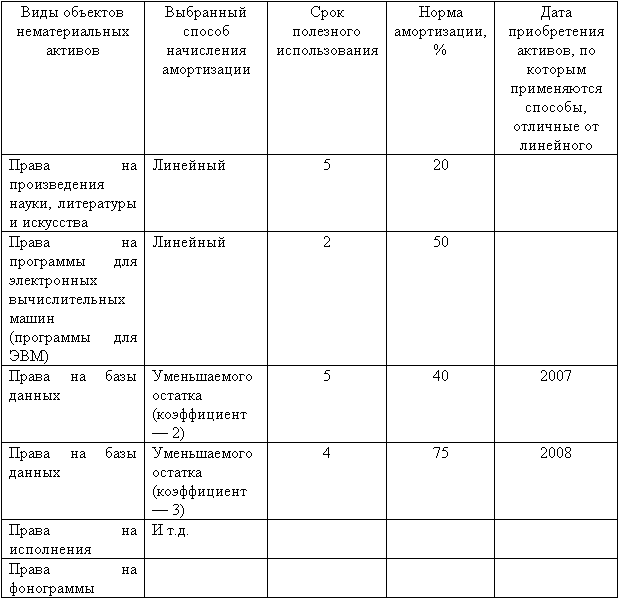

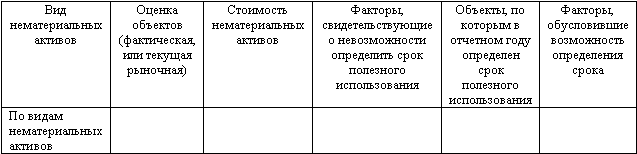

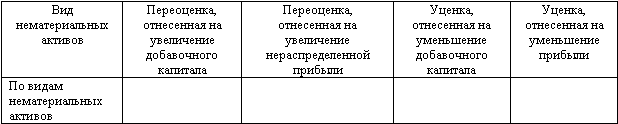

8. Особенности отражения в отчетности информации об объектах нематериальных активов Состав информации об объектах нематериальных активов, подлежащей раскрытию в бухгалтерской отчетности, приведен в разделе VII ПБУ 14/2007. Все показатели, касающиеся объектов нематериальных активов, подразделяются на две группы: 1) в составе информации об учетной политике организации подлежит раскрытию, как минимум, следующая информация: способы оценки нематериальных активов, приобретенных не за денежные средства; принятые организацией сроки полезного использования нематериальных активов; способы определения амортизации нематериальных активов, а также установленный коэффициент при начислении амортизации способом уменьшаемого остатка; изменения сроков полезного использования нематериальных активов; изменения способов определения амортизации нематериальных активов; 2) собственно в бухгалтерской отчетности организации подлежит раскрытию, как минимум, следующая информация по отдельным видам нематериальных активов: фактическая (первоначальная) стоимость или текущая рыночная стоимость с учетом сумм начисленной амортизации и убытков от обесценения на начало и конец отчетного года; стоимость списания и поступления нематериальных активов, иные случаи движения нематериальных активов; сумма начисленной амортизации по нематериальным активам с определенным сроком полезного использования; фактическая (первоначальная) стоимость или текущая рыночная стоимость нематериальных активов с неопределенным сроком полезного использования, а также факторы, свидетельствующие о невозможности надежно определить срок полезного использования таких нематериальных активов, с выделением существенных факторов; стоимость переоцененных нематериальных активов, а также фактическая (первоначальная) стоимость, суммы дооценки и уценки таких нематериальных активов; оставшиеся сроки полезного использования нематериальных активов в деятельности, направленной на достижение целей создания некоммерческих организаций; стоимость нематериальных активов, подверженных обесценению в отчетном году, а также признанный убыток от обесценения; наименования нематериальных активов с полностью погашенной стоимостью, но не списанных с бухгалтерского учета и используемых для получения экономической выгоды; наименование, фактическая (первоначальная) стоимость или текущая рыночная стоимость, срок полезного использования и иная информация в отношении нематериального актива, без знания о которой заинтересованными пользователями невозможна оценка финансового положения организации или финансовых результатов ее деятельности. При раскрытии в бухгалтерской отчетности информации о нематериальных активах отдельно раскрывается информация о нематериальных активах, созданных самой организацией. Показатели, которые не подлежат раскрытию в типовых рекомендуемых формах бухгалтерской отчетности, должны приводиться в пояснительной записке или иных пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках. При этом наиболее рациональной является табличная форма представления данных, так как она позволяет наиболее наглядно и точно соотнести информацию о нематериальных активах с информацией о других активах и обязательствах организации (например, НИОКР или себестоимостью продукции, работ или услуг). Форма представления данных, которые не приводятся в стандартных формах бухгалтерской отчетности, может быть аналогична форме представления данных о движении объектов основных средств.

Часть показателей, отнесенных ко второй группе (отражаемых непосредственно в бухгалтерской отчетности), приводится по соответствующим графам и строкам типовых рекомендуемых форм отчетности. Информация, не подлежащая раскрытию в типовых формах, может быть представлена в виде следующих таблиц.

|

|

||

|

Главная | Контакты | Нашёл ошибку | Прислать материал | Добавить в избранное |

||||

|

|

||||