|

||||

|

|

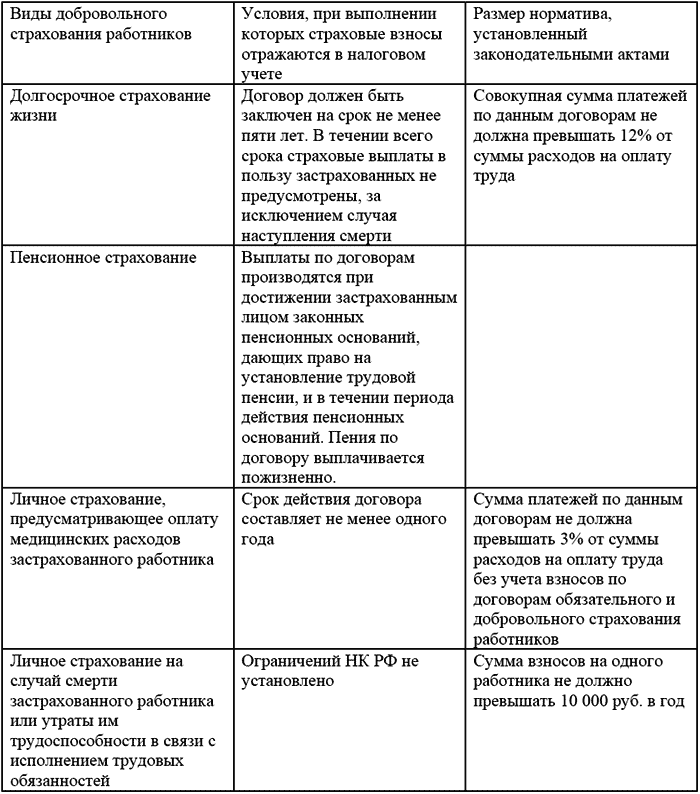

Добровольное страхование В бухгалтерском учете расходы на страхование не нормируются. Затраты на страхование признаются в том отчетном периоде, к которому они относятся, независимо от того в какой момент денежные средства были перечислены контрагенту. Но поскольку, договоры страхования заключаются на несколько месяцев (лет), то страховые премии относятся к нескольким отчетным периодам. Первоначально сумма страхового взноса классифицируется как расходы будущих периодов с отражением на счете 97 «Расходы будущих периодов», а затем списывается на затраты производства и реализации (п. 65 Положения по ведению бухгалтерского учета и бухгалтерский отчетности, утвержденного Приказом Минфина России от 29.07.1998 г. №34н). Пунктом 16 ст. 255 НК РФ определены добровольного страхования, которые вправе учесть при расчете налога на прибыль:  В соответствии со ст. 263 НК РФ расходы по обязательным видам страхования включаются в состав прочих расходов в пределах страховых тарифов, утвержденных в соответствии с законодательством РФ и требованиями международных конвенций. В случае, если страховые тарифы не утверждены, расходы по обязательному страхованию включаются в состав прочих расходов в размере фактических затрат. ГК РФ определено, что на указанных Федеральным Законом РФ лиц не может быть возложена обязанность по страхованию иска гражданской ответственности, которая может наступить вследствие причинения вреда жизни, здоровью или имуществу других лиц (ст. 935 ГК РФ). При этом объекты, подлежащие обязательному страхованию, риски, от которых они должны быть застрахованы, и минимальные размеры страховых сумм определяются законом (ст. 936 ГК РФ). Федеральным законом РФ от 21.07.1997 г. №116-ФЗ «О промышленной безопасности опасных производственных объектов» в организациях, эксплуатирующих опасные производственные объекты, возложена обязанность страховать ответственность за причинение вреда жизни, здоровью и имуществу других лиц и окружающей природной среды в случае аварии на опасном производственном объекте. Статьей 15 вышеназванного Закона №116-ФЗ определены объекты, подлежащие обязательному страхованию, риски от которых они должны быть застрахованы и минимальные размеры страховых сумм. В тоже время, по мнению МНС России, страховые премии (взносы) по обязательному страхованию признаются расходами для целей налогообложения прибыли, если в законодательстве РФ определены объекты, подлежащие обязательному страхованию, риски , от которых эти объекты должны быть застрахованы, минимальные размеры страховых сумм и другие условия, а у страховой организации имеется лицензия на соответствующий вид страхования (письмо МНС России от 09.09.2004 г. №02-4-10/252). Таким образом, расходы организации по страхованию ответственности за причинение вреда при эксплуатации опасного производственного объекта, производимые в соответствии с Законом №116-ФЗ, в соответствии со ст. 263 НК РФ включаются в состав прочих расходов, связанных с производством и реализацией. Согласно Федеральному закону от 25.04.2002 г. №40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств» использование транспортных средств на территории РФ без заключения договора страхования гражданской ответственности владельцев транспортных средств недопустимо. Поэтому, если налогоплательщик заключил договор со страховой организацией, то он имеет право страховые взносы по обязательному страхованию гражданской ответственности владельцев транспортных средств учесть в составе прочих расходов, связанных с производством и реализацией (Постановление ФАС Северо-Западного округа от 11.02.2005 г. №А26-6742/04-23). Пункт 6 т. 272 НК РФ устанавливает, что страховые взносы , перечисляемые страховой организации, уменьшают налогооблагаемую базу по налогу на прибыль в том отчетном периоде, когда они были фактически уплачены. При этом, если сумма страховой премии, приходящей на несколько отчетных (налоговых) периодов уплачена разовым платежом, то сумму взноса в налоговом учете списывается равномерно в течении срока действия договора страхования. Сумма премии, которую можно списать за один отчетный период, определяется по количеству дней в этом периоде (ст. 272 НК РФ в редакции Федерального закона от 06.06.2005 г. №58-ФЗ). Следовательно, организация, перечислившая страховую премию хотя бы в два этапа, вправе сразу же списать эти платежи (письмо Минфина России от 19.01.2006 г. №03-03-04/1/47). В результате несоответствия сроков отражения страховых выплат, а также нормирования страховых выплат в налоговом учете, в бухгалтерском и налоговом учетах возникают отложенные налоговые обязательства (ОНО). Например, ООО «Электрон» застраховало управленческий персонал. По договору страхования, страховая компания оплачивает медицинские расходы в период с 1 апреля 2006 года по 31 марта 2007 года. Страховая премия составляет 600 000 руб., которая перечислена двумя платежами – 28 апреля 2006 года в размере 500 000 руб. и 31 марта 2006 года в размере 100 000 руб. Расходы на оплату труда за апрель 2006 года составили 14 500 000 руб. , за март – 22 300 000 руб. 1. 28 апреля 2006 года бухгалтерия ООО «Электрон» списывает в уменьшение налогооблагаемого дохода 435 000 руб. (норматив равен 435 000 руб. (14 500 000 руб.*3%), но так как взнос в размере 500 000 руб. больше норматива, то в целях налогообложения мы можем признать только 435 000 руб.) . 2. В бухгалтерском учете сумма страховой премии отражена следующими записями:  3. 28 апреля 2006 года бухгалтерией ООО «Электрон» отражено списание страховой премии  4. 31 мая 2006 года ООО «Электрон» отражено списание второй части страховой премии  5. На разницу между суммой страховой премии, списанной в налоговом и бухгалтерском учетах начислено отложенное налоговое обязательство  6. 31 мая 2006 года норматив составит 669 000 руб. (22 300 000 руб. *3%). Поскольку эта величина больше страхового взноса (669 000 руб. > 600 000 руб.), то бухгалтер ООО «Электрон» сможет списать в налоговом учете не только 100 000 руб., перечисленные 31 мая, ко и оставшуюся часть суммы, уплаченной 28 апреля – 65 000 руб. (500 000 руб. – 435 000 руб.). В бухгалтерском учете данные хозяйственные операции отражены следующими записями:  7. На сумму разницы страховой премии списанной в налоговом и бухгалтерском учете начислено отложенное налоговое обязательство (ОНО)  8. С июня 2006 г. по март 2007 г. включительно бухгалтер ООО «Электрон» списание страховой премии будет отражать следующими записями:  9. И одновременно отражать погашение отложенного налогового обязательства (ОНО)  |

|

||

|

Главная | Контакты | Нашёл ошибку | Прислать материал | Добавить в избранное |

||||

|

|

||||