|

||||

|

|

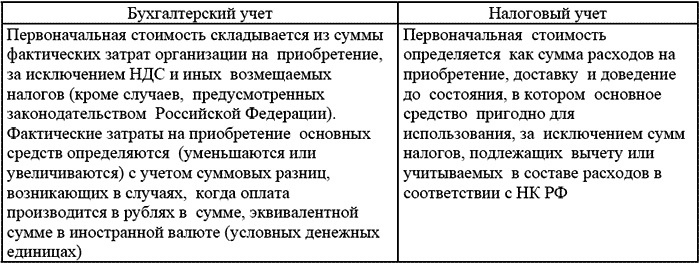

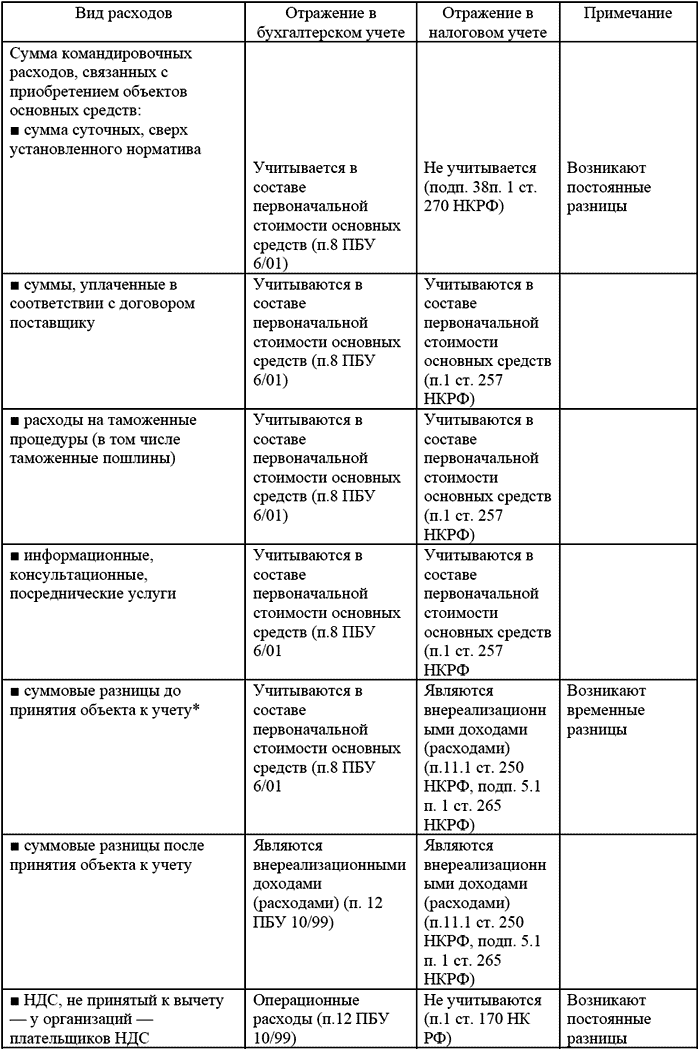

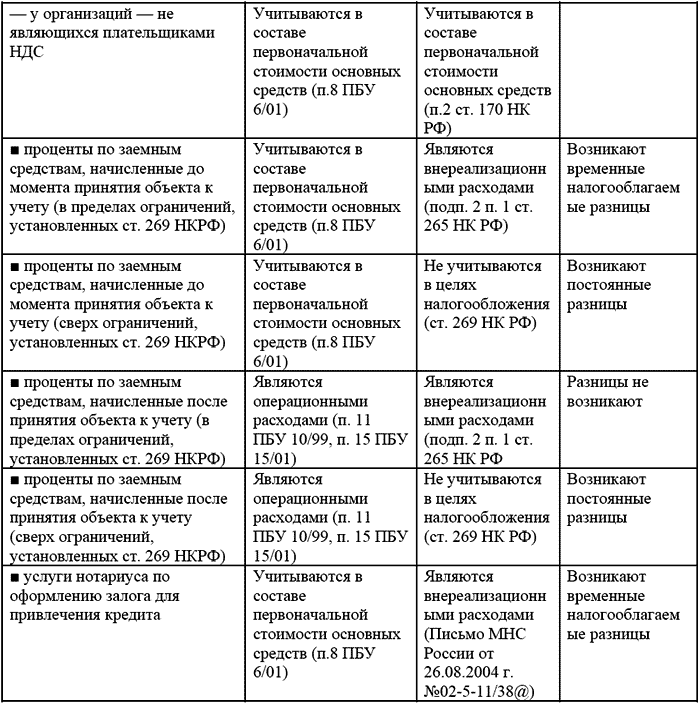

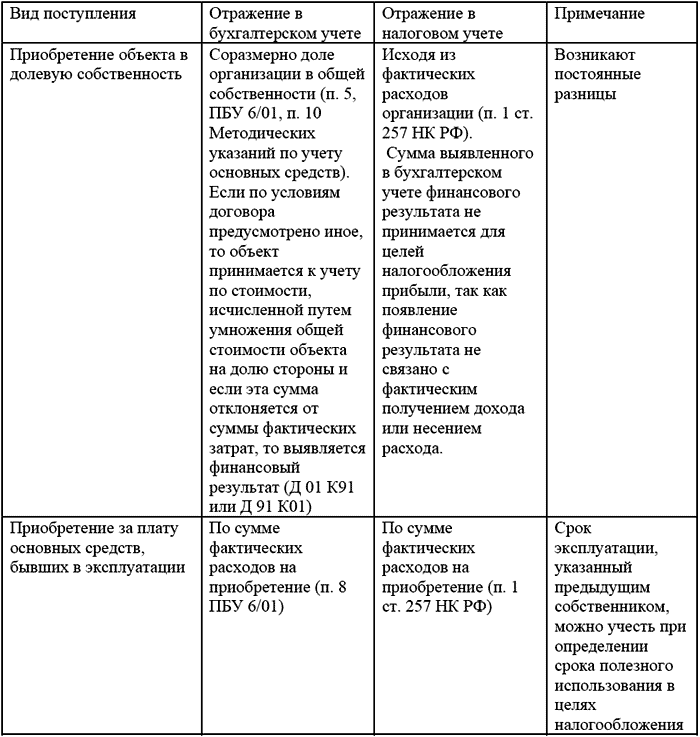

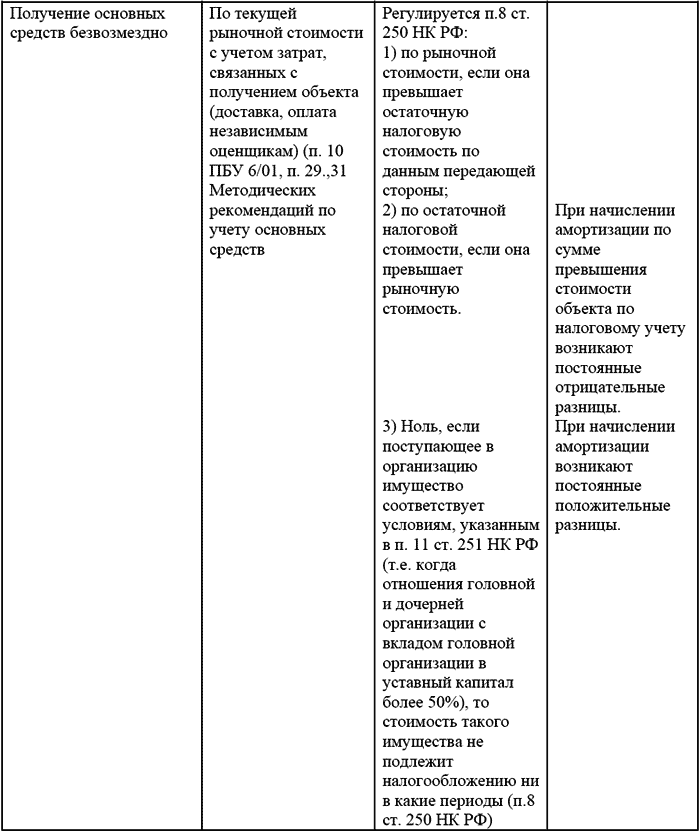

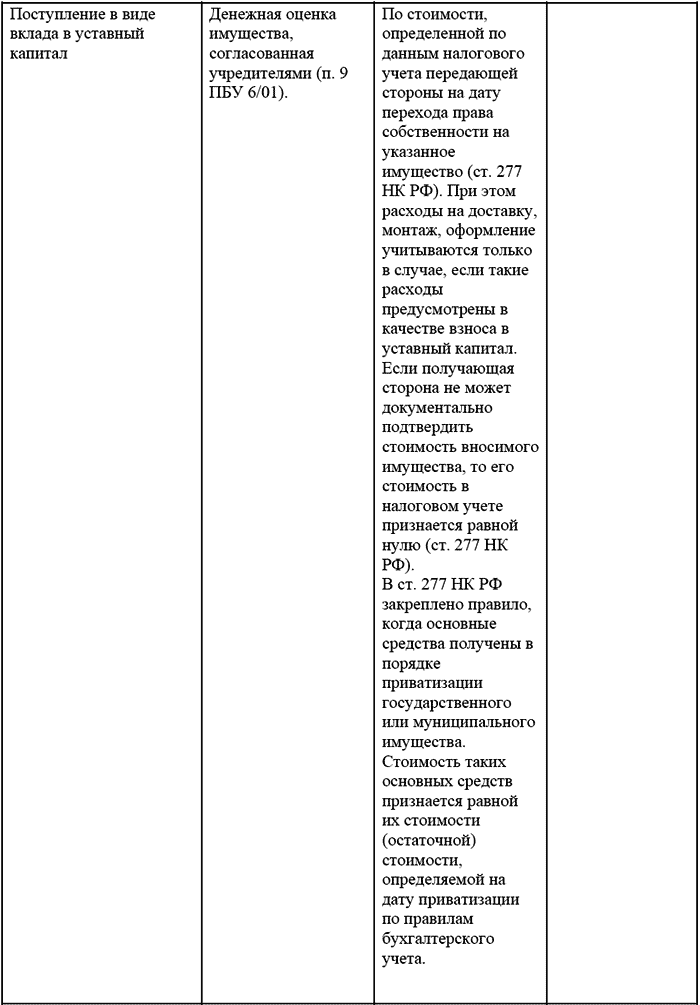

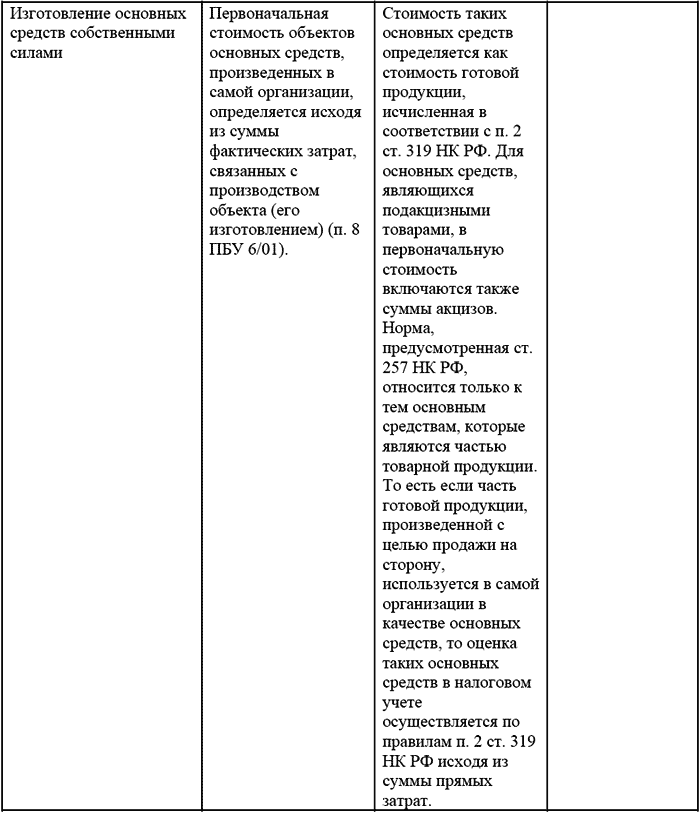

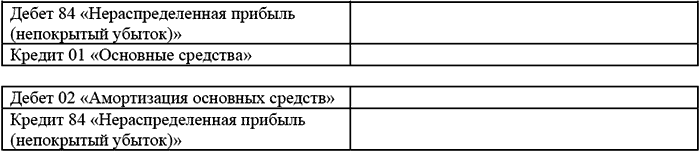

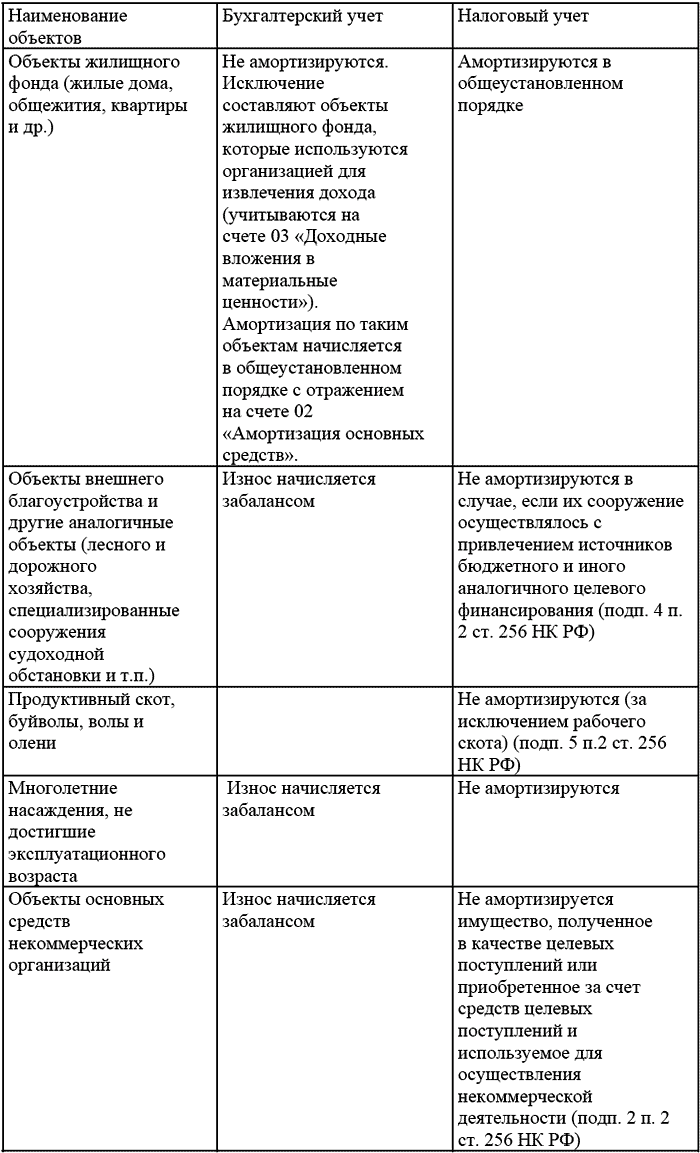

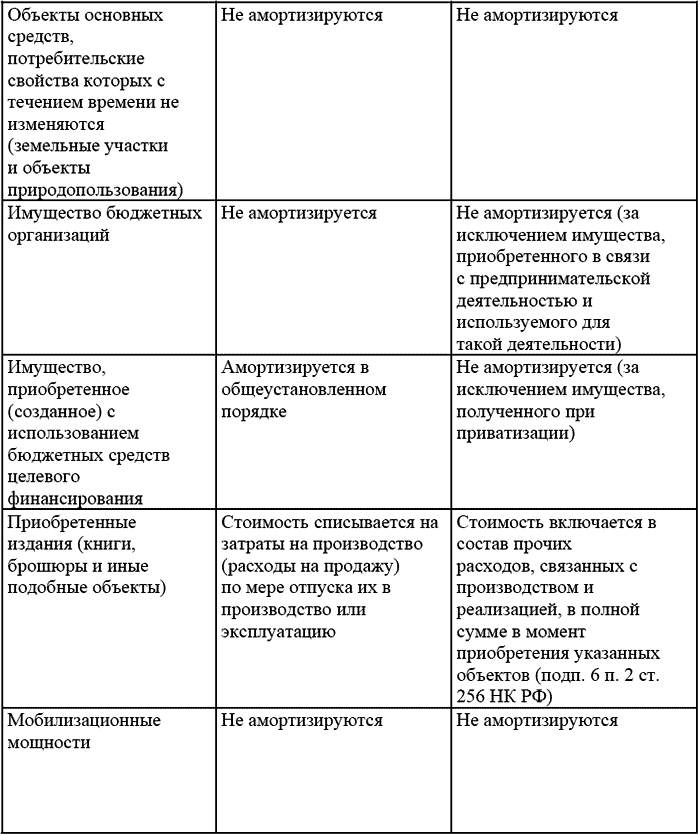

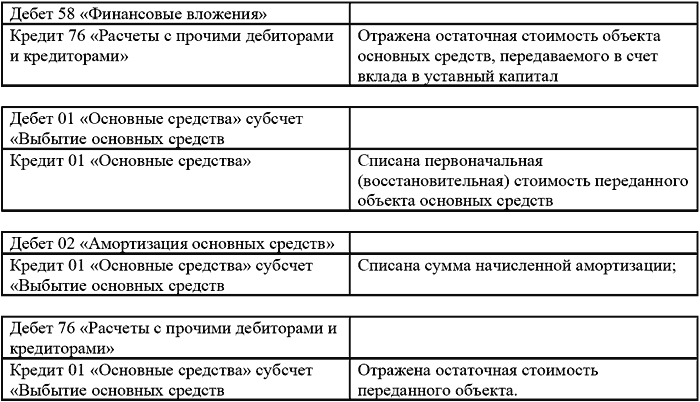

Основные средства Поступление основных средств Порядок учета на балансе организации (за исключением кредитных и бюджетных) объектов основных средств регулируется Приказами Минфина России от 31.10.2000№94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организации и Инструкции по его применению», от 30.03.2001 №26н «Об утверждении Положения по бухгалтерскому учету основных средств» ПБУ 6/01 и от 13.10.2003 №91н «Об утверждении Методических указаний по бухгалтерскому учету „Учет основных средств“. Приказом Минфина России от 12.12.2005 г. №147н „О внесении изменений в Положение по бухгалтерскому учету «Учет основных средств“ ПБУ 6/01 внесены изменения в ПБУ 6/01, вступившие в силу начиная с бухгалтерской отчетности 2006 г. Согласно ПБУ 6/01, с учетом внесенных изменений, актив принимается к бухгалтерскому учету в качестве основных средств, если одновременно выполняются следующие условия: v объект предназначен для использования в производстве продукции, для выполнения работ или оказания услуг либо для управленческих нужд либо для предоставления организацией за плату во временное владение и пользование; v используется или будет использоваться свыше 12 месяцев; v организация не предполагает дальнейшую продажу данного объекта; v приносит или будет приносить организации экономические выгоды (доход) в будущем; Основные средства, предназначенные исключительно ля предоставления организацией за плату во временное пользование с целью получения дохода, отражаются бухгалтерском учете и бухгалтерской отчетности в составе доходных вложений в материальные ценности. Если имущество приобретается для использования в процессе производства (выполнения работ, оказания услуг) или для управленческих нужд, то оно подлежит учету на счете 01. В дальнейшем учтенное на счете 01 имущество на счет 03 перевести нельзя, даже если организация полностью прекращает его использование в своей деятельности и начинает сдавать в аренду. Если объект приобретается для того, чтобы частично сдавать его в аренду, а частично использовать для производственных (управленческих) нужд организации, то такой объект также нельзя учесть на счете 03. Он принимается к учету на счете 01, согласно Письму Минфина России от 13.05.2005 № 03-06-01-04/249). Активы, в отношении которых выполняются вышеперечисленные условия и стоимостью в пределах лимита, установленного учетной политикой, но не более 20 000 руб. за единицу, могут отражаться в бухгалтерском учете и бухгалтерской отчетности в составе МПЗ. НДС по приобретенным МПЗ принанимается к вычету в момент оприходования на склад. При оформлении хозяйственных операций сказанными активами в соответствии с Постановлением Госкомстата от 30.10.1997 г. №71а могут использоваться унифицированные формы первичной учетной документации №МБ-2, №МБ-4,№МБ-7, №МБ-8. Пример, организацией в 2006 году приобретены монитор, процессор и клавиатура. Как отразить в бухгалтерском и налоговом учете приобретение данных средств? Пунктом 6 ПБУ6/01, утвержденным Приказом Минфина России от 30.03.2001 г. №26н, определено, что инвентарным объектом основных средств признается объект со всеми приспособлениями и принадлежностями или отдельный конструктивно-обособленный предмет, предназначенный для выполнения определенных самостоятельных функций или обособленный комплекс конструктивно сочлененных предметов, представляющих собой единое целое, предназначенный для выполнения определенной работы. Монитор, процессор и клавиатура не могут выполнять своих функций самостоятельно и должны рассматриваться в составе комплекса конструктивно сочлененных предметов (письмо Минфина России от 01.04.2005 № 03-03-01-04/2/54, от 22.06.2004 № 03-02-04/5, от 05.08.2004 № 02-5-11/136@). Таким образом, отдельные предметы, входящие в сосав компьютера, целесообразно учитывать в составе комплекса объекта основного средства, несмотря что стоимость не более 20 000 руб. Основные средства принимаются к бухгалтерскому и налоговому учету по первоначальной стоимости. Порядок определения первоначальной стоимости зависит от способа поступления объекта основных средств. При приобретение основных средств за плату правила формирования первоначальной стоимости для целей бухгалтерского учета закреплены в п. 8 ПБУ 6/01 «Учет основных средств», а для целей налогового учета – в п. 1 ст. 257 НК РФ.  Для расходов, связанных с приобретением основных средств, главой 25 НК РФ установлен особый порядок учета. Ниже приведена таблица формирования первоначальной стоимости объектов основных средств, приобретенных за плату:   *Например, ОАО «Регата» приобрело объект основных средств стоимостью 60 000 долл. США (НДС и таможенные платежи в примере учитывать не будем). ** Согласно контракту право собственности перешло 6 января 2006 год. Объект принят к учету 10 января 2006 года. Оплата по контракту произведена 13 января 2006 года. Курс доллара США на 6 января 2006 года составил 28,77 руб. за долл. США; на 10 января 2006 года составил 28,54 руб. за долл. США; на 13 января 2006 года составил 28,52 руб. за долл. США. 1. 06 января 2006 года бухгалтерией ОАО «Регата» поступление основного средства отражено следующими записями:  2. 10 января 2006 года объект основных средств принят к учету по первоначальной стоимости (на основании акта приемки-передачи формы ОС-1)  3. Отражена разница между первоначальной стоимостью и оценкой на счете 08 «Вложения во внеоборотные активы»  4. 13 января 2006 года произведена оплата поставщику  5. Отражена курсовая разница ***  _______________________________________________________________________ ** В соответствии с пунктом 16 ПБУ 6/01 «Учет основных средств», оценка объектов основных средств, стоимость которых при приобретении выражена в иностранной валюте, производится в рублях путем пересчета суммы в иностранной валюте по курсу ЦБ РФ, действующему на дату принятия объектов к учету. *** Если расчеты с иностранным поставщиком не завершены, то на день принятия к учету основного средства по счету 01 «Основные средства» производится уточнение его оценки путем пересчета стоимости в соответствии с курсом ЦБ РФ. Если же расчеты с иностранным контрагентом на момент перехода права собственности завершены, то перерасчет производить не надо. В следующей таблице представлено отражение в бухгалтерском и налоговом учете объектов основных средств, в зависимости от способа поступления в организацию:      Ремонт основных средств Нормативные документы, регулирующие порядок бухгалтерского учета основных средств, позволяют организациям выбирать один из трех возможных вариантов учета расходов на ремонт основных средств: v сумма фактических затрат на ремонт может в полном объеме относиться в состав текущих расходов того периода, в котором они были произведены; v учет расходов на ремонт может вестись с применением счета 97 «Расходы будущих периодов»; v организация может создавать резерв на проведение ремонта ОС; Организация может выбрать для целей бухгалтерского учета любой из приведенных выше способов учета расходов на ремонт основных средств исходя из специфики своей деятельности, структуры и количества объектов основных средств, периодичности проведения ремонта. Выбранный способ должен быть зафиксирован в учетной политике, регулирующей порядок ведения бухгалтерского учета в данной организации. В новых Методических рекомендациях по учету основных средств в отличии от старых отсутствуют определения видов ремонта. Минфин России в письме от 14.01.2004 №16-00-14/10 отметил, что определения ремонта исключены из нормативного документа намеренно, поскольку данные вопросы не регулируются законодательством о бухгалтерском учете. По мнению Минфина, основанием для определения ремонта являются соответствующие документы, разработанные техническими службами организаций в рамках системы планово-предупредительных ремонтов. Бухгалтеру для определения ремонта рекомендую следующие нормативные документы – «Положение о проведении планово-предупредительного ремонта производственных зданий и сооружений», утвержденное постановлением Госстроя СССР от 29.12.1973 г. №279, Методика определения стоимости строительной продукции на территории РФ (МДС 81-35.2004), утвержденное Постановлением Госстроя России от 05.03.2004 №15/1. Статьей 260 НК РФ предусматривает два варианта учета расходов на ремонт основных средств для целей налогообложения: ¦ расходы на ремонт основных средств могут включаться в состав прочих расходов в том отчетном (налоговом) периоде, в котором они были осуществлены, в размере фактических затрат; ¦ налогоплательщики могут формировать резерв под предстоящие ремонты основных средств для обеспечения в течение нескольких налоговых периодов равномерного учета расходов на проведение ремонта основных средств. Выбранный организацией способ должен быть зафиксирован в приказе об учетной политике для целей налогообложения. Порядок формирования резерва установлен в ст. 324 НК РФ. Резерв формируется путем отчислений, производимых в течение года на последний день соответствующего отчетного периода. Размер отчислений рассчитывается исходя из совокупной стоимости основных средств и нормативов отчислений, утверждаемых налогоплательщиком самостоятельно в учетной политике для целей налогообложения. Совокупная стоимость определяется как сумма первоначальной стоимости всех амортизируемых основных средств, введенных в эксплуатацию по состоянию на начало налогового периода, в котором образуется резерв. При определении нормативов отчислений в резерв налогоплательщику необходимо определить предельную сумму отчислений в резерв исходя из периодичности осуществления ремонта основных средств, частоты замены элементов основных средств (узлов, деталей, конструкций) и сметной стоимости ремонта. При этом вводится ограничение суммы резерва: она не может превышать среднюю величину фактических расходов на ремонт, сложившуюся за последние три года. В письме от 11.01.2005 № 03-03-02-04/1/1 Минфин России рекомендует при проведении ремонта руководствоваться приказом Госкомархитектуры РФ при Госстрое СССР. Модернизация основных средств И в бухгалтерском (п. 27 ПБУ 6/01), и в налоговом учете (п. 2 ст. 257 НК РФ) затраты на реконструкцию и модернизацию объекта основных средств после их окончания увеличивают первоначальную стоимость объекта, если в результате модернизации (реконструкции) произошло улучшение нормативных показателей функционирования объекта. Основным отличием модернизации (реконструкции) от ремонта, в том числе и капитального, заключается в том, что расходы на проведение ремонта объектов основных средств включаются в состав расходов по обычным видам деятельности, а расходы на модернизацию (реконструкцию) объектов основных средств учитываются в составе капитальных вложений с последующим отнесением на увеличение балансовой стоимости объекта. Кроме того, основной целью ремонта является устранение выявленных неисправностей, замена изношенных (неисправных) деталей (конструкций Пунктом 2 ст. 257 определено, что целью проведения модернизации (реконструкции) должно являться улучшение первоначально принятых нормативных показателей функционирования объекта основных средств (срок полезного использования, мощность, качество применения и т.п.). Аналогичного подхода к классификации произведенных затрат придерживается Минфин России в своих письмах от 01.04.2005 № 03-03-01-04/2/54 и от 27.05.2005 № 03-03-01-04/4/67. В 2005 году Минфин России неоднократно высказывал свою позицию, согласно которой к расходам на ремонт основных средств, учитываемым в порядке, установленном ст. 260 НК РФ, относятся расходы по замене вышедших из строя элементов компьютерной техники. Но при этом замена отдельных элементов компьютерной техники по причине морального износа квалифицируется как модернизация и увеличивает первоначальную стоимость основного средства в порядке, установленном п. 2 ст. 257 НК РФ (Письмо Минфина России от 30.03.2005 г. № 03-03-01-04/1/140). Если в процессе реконструкции производится демонтаж старого оборудования, подлежащего замене, то расходы на демонтаж квалифицируются как внереализационные расходы на основании пп. 8 п. 1 ст. 265 НК РФ и не увеличивают первоначальную стоимость новых основных средств (Письмо Минфина России от 23.06.2005 № 03-03-04/1/29). Например, ООО «Фрегат» в январе 2006 года завершило реконструкцию здания механических мастерских и модернизацию производственного оборудования, проводившиеся в течение 4 месяцев. По данным бухгалтерского и налогового учетов первоначальная стоимость здания мастерских составляет 1 350 000 руб., оборудования – 420 000 руб. До начала реконструкции здания мастерских амортизация начислялась в течение 36 месяцев, до начала модернизации оборудования – в течение 20 месяцев. Затраты на реконструкцию здания мастерских составили 280 000 руб., на модернизацию оборудования – 95 000 руб. Срок полезного использования, установленный в бухгалтерском и налоговом учетах для здания склада составляет 480 месяцев, оборудования – 96 месяцев. Амортизация начисляется линейным методом. 1. В январе 2006 года в бухгалтерском учете ООО «Фрегат» реконструкцию здания мастерских отразило следующими бухгалтерскими проводками:  2. Модернизация оборудования в бухгалтерском учете отражена следующими проводками:  3. Начислена амортизация по зданию склада мастерских  4. Начислена амортизация по оборудованию  5. В феврале 2006 года начисление амортизации по зданию мастерских отражено следующими бухгалтерскими записями  6. П. 1.1. ст. 259 НК РФ установлено, что организация может включить в расходы отчетного (налогового) периода расходы на капитальные вложения в размере не более 10% от суммы расходов, понесенных в случаях достройки, дооборудования, модернизации, технического перевооружения, частичной ликвидации основных средств. В целях налогообложения прибыли с февраля 2006 года ежемесячная сумма амортизации по зданию склада составляет 3 396 руб. (1 350 000 руб.+280 000 руб.)/480 мес., по оборудованию составляет 5 266 руб. (420 000 руб.+95 000 руб.– 95 000 руб.*10%)/96 мес. Таким образом, с февраля 2006 года ежемесячно бухгалтерией ООО «Фрегат» в бухгалтерском учете признается расход в виде амортизации по реконструированному зданию мастерских в сумме 3 672 руб., а в налоговом учете – 3 396 руб. То есть возникает вычитаемая временная разница в сумме 276 руб. и отложенный налоговый актив в сумме 66 руб. (276 руб.*24%)  7. Начислена амортизация по оборудованию  8. По модернизированному оборудованию в бухгалтерском учете с февраля 2006 года ежемесячно признается расход в сумме амортизации 4 375 руб., а в налоговом учете – в сумме 14 766 руб. (5 266 руб.+95 000 руб.*10%), с марта 2006 года – в сумме 5 266 руб. Таким образом, в феврале 2006 года возникает налогооблагаемая временная разница в сумме 9 141 руб. (14 766 руб. – 5 625 руб.) и отложенное налоговое обязательство. С марта 206 года по декабрь 2007 года образовавшаяся временная разница уменьшается ежемесячно на 359 руб., а в январе 2008 года погашается оставшаяся сумма 1 243 руб. ((14 766 руб. – 5 625 руб.) – 359 руб. *22 мес. (с марта 2006 года по декабрь 2007 года). Также в январе 2008 года возникает временная разница в сумме 884 руб. (1 283 руб. – 359 руб.), а в последующие месяцы возникают вычитаемые временные разницы в сумме 359 руб., которые погашаются начиная с месяца, с которого прекращается начисление амортизации по оборудованию в бухгалтерском учете  9. С марта 2006 года по декабрь 2007 года в бухгалтерском учете ООО «Фрегат» отражает следующие бухгалтерские записи:  10. Отражен отложенный налоговый актив  11. Начислена амортизация по оборудованию  12. Уменьшено отложенное налоговое обязательство  13. В январе 2008 года начислена амортизация по складу  14. Отражен отложенный налоговый актив  15. Начислена амортизация по оборудованию  16. Погашено отложенное налоговое обязательство  17. Отражен отложенный налоговый актив  Согласно п. 5 ст. 259 НК РФ при нелинейном методе ежемесячная сумма амортизации определяется как произведение остаточной стоимости объекта основных средств и нормы амортизации, которая рассчитывается по следующей формуле: К=2/n * 100%, гдеК – норма амортизации; n – срок полезного использования амортизируемого имущества, выраженный в месяцах. Порядок начисления амортизации изменяется со следующего месяца, после того, как остаточная стоимость объекта основных средств достигла 20% от первоначальной стоимости. Списание происходит следующим образом: 1. Эта остаточная стоимость фиксируется как базовая стоимость. 2. Базовая стоимость списывается ежемесячно в доле, определяемой по формуле: W=1/nост. * 100%, гдеW – доля, в соответствии с которой должна списываться базовая стоимость; nост. – количество месяцев, оставшихся до окончания срока полезного использования. Если модернизация (достройка, реконструкция) происходит после того, как остаточная стоимость актива достигла 20 % от первоначальной, то, по мнению Минфина России (письмо Минфина России т 13.02.2006 г. №03-03-04/1/108), величину W пересчитывать не надо. В таком случае базовая стоимость была зафиксирована ранее и потому затраты на капвложения изменяют только остаточную стоимость. Но существует и другая точка зрения. Дело в том, что методика списания затрат на модернизацию НК РФ не предусмотрена, зато способ списания базовой стоимости прописан достаточно ясно – ее следует погасить до конца срока полезного использования основного средства (п. 5 ст. 259 НК РФ). Но чтобы объект был полностью самортизирован до конца срока полезного использования, необходимо пересчитать и долю, в которой списывается базовая стоимость: W=1/nм *100%, гдеnм – количество месяцев, оставшихся до конца срока полезного использования после модернизации. В таком случае стоимость объекта будет погашена в том месяце, когда истечет срок полезного использования, что и предусмотрено п. 5 ст. 259 НК РФ. Сравним первый и второй способы. Например, у ЗАО «Климат» имеется печи для выплавки стекла стоимостью 3 000 000 руб. Учетной политикой предусмотрено начисление амортизации нелинейным методом. В феврале 2006 года определена базовая стоимость в размере 594 250 руб., оставшийся срок полезного использования составил 33 месяца. Доля, в которой базовая стоимость будет ежемесячно списываться начиная с 1 марта 2006 года, составляет 3,03 процента (1/33 мес. *100%). 15 сентября 2006 года проведена модернизация печи для выплавки стекла. Затраты по модернизации составили 300 000 руб. К моменту модернизации печь амортизировали исходя из базовой стоимости 19 месяцев (с марта 2006 года по сентябрь 2007 года). Остаточная стоимость печи составила 252 140,28 руб. (594 250 руб. – 594 250 руб. *3,03%*19 мес.).После модернизации печь должна быть самортизирована за 14 месяцев (33 мес. – 19 мес.). Организация не стала списывать единовременно 10% от затрат на модернизацию. Бухгалтерией ЗАО «Климат» была увеличена стоимость печи на затраты по ее модернизации. В результате новая остаточная стоимость объекта составила 552 140,28 руб. (252 140,28 руб.+300 000 руб.). По первому способу: Начиная с октября 2007 года амортизация будет составлять 16 729,85 руб. (552 140,28 руб.*3,03%). Амортизацию по печи надо начислять еще 33 месяца (552 140,28 руб./16 729,85 руб.) Таким образом, срок полезного использования печи увеличится на 19 месяцев (33 мес. – 14 мес.). По второму способу: Бухгалтерией ЗАО «Климат» после модернизации была пересчитана остаточная стоимость и доля, в которой ее нужно ежемесячно амортизировать (W). Новая доля составляет 7,14 % (1/14 мес.*100%). Сумма ежемесячных амортизационных отчислений равна 39 422,82 руб. (552 140,28 руб*7,14%). В данном случае срок списания после модернизации будет составлять 14 месяцев. Переоценка основных средств Пунктом 15 ПБУ 6/01 коммерческим организациям предоставлено право производить переоценку своих основных средств. Цель переоценки – определение текущей (восстановительной) стоимости объекта. Методическими указаниями по бухгалтерскому учету основных средств, утвержденными Приказом Минфина России от 13.10.2003 № 91н, определен ограниченный перечень методов переоценки. При этом, для документального подтверждения полной восстановительной стоимости могут быть использованы (п. 43 Методических указаний по учету основных средств): ? данные о ценах на аналогичную продукцию, полученные в письменной форме от организаций-изготовителей; ? сведения об уровне цен на аналогичную продукцию, имеющихся у органов государственной статистики, торговых инспекций и организаций; ? экспертные заключения оценщиков. Обращаю внимание главных бухгалтеров, что при использовании услуг оценщиков в соответствии со ст. 17 Федерального закона от 08.08.2001 г. №128-ФЗ «О лицензировании отдельных видов деятельности» оценочная деятельность подлежит лицензированию, а также на формулировку договора. Если в предмете договора четко установлено определение восстановительной стоимости, то результаты подлежат отражению в балансе организации. Если же предметом договора является определение текущей рыночной стоимости объекта, то результаты такой работы не могут быть отражены в балансе и бухгалтерской (финансовой) отчетности организации. Переоценке подлежат группы однородных объектов (здания, транспортные средства, силовое оборудование и т.д.). Не подлежат переоценке земельные участки и объекты природопользования. Если по состоянию на начало года разница между балансовой и текущей (восстановительной) стоимостью объектов основных средств, входящих в однородную группу, составляет менее 5%, то она признается несущественной. В этом случае проводить переоценку объектов, входящих в эту группу, не нужно (п. 44 Методических указаний по учету основных средств). Если в результате переоценки стоимость основных средств увеличилась, то сумму увеличения относится в кредит счета 83 «Добавочный капитал»:  В ходе переоценки может увеличиться стоимость тех основных средств, которые ранее были уценены. Тогда сумму дооценки в пределах предыдущей уценки относится к внереализационным доходам. А превышение суммы дооценки над уценкой списывается на добавочный капитал. Если в результате переоценки стоимость основных средств уменьшилась, то сумма уменьшения относится в дебет счета 84 «Нераспределенная прибыль (непокрытый убыток». В бухгалтерском учете данная операция отражается следующими записями:  В ходе переоценки стоимость тех объектов основных средств, которые ранее были дооценены, может уменьшиться. Тогда сумма уценки в пределах предыдущей дооценки уменьшает добавочный капитал. Превышение суммы уценки над суммой дооценки относится в дебет счета 84 «Нераспределенная прибыль (непокрытый убыток)». В соответствии с п. 1 ст. 257 НК РФ никакие результаты переоценки в целях налогообложения прибыли не учитываются. Причем сумма переоценки не принимается при определении стоимости амортизируемого имущества и при начислении амортизации, учитываемой в целях исчисления налога на прибыль (возникают постоянные разницы). При расчете налога на имущество результаты переоценки влияют на размер налоговой базы (письмо Минфина России дот 30.11.2004 г. №03-06-01-04/150). Амортизация основных средств Амортизация – это постепенное перенесение стоимости основных средств на себестоимость продукции (работ, услуг). Порядок начисления амортизации по основным средствам в бухгалтерском учете регулируется ПБУ 6/01. Амортизацию начисляют ежемесячно начиная с месяца, следующего за вводом основного средства в эксплуатацию. Начисление амортизации прекращается с 1-го числа месяца, следующего за месяцем, когда основное средство полностью самортизировано или списано с баланса организации. ПБУ 6/01 определяет четыре метода начисления амортизации по основным средствам: ? линейный метод – предполагает равномерное начисление амортизации в течение всего срока полезного использования основного средства; ? метод уменьшаемого остатка – годовая норма определяется так же, как и при линейном способе. Однако амортизацию начисляют исходя не из первоначальной, а из остаточной стоимости основного средства на начало каждого года. В целях налогообложения применение данного метода предполагается, он называется нелинейным методом (п. 5 ст. 259 НК РФ). Но даже при совпадении всех составляющих расчета амортизации при применении данного метода начисленные за месяц суммы амортизации не будут совпадать, поскольку в бухгалтерском учете начисление амортизации в течение года производиться равномерно, а в налоговом учете – от постоянно уменьшающейся остаточной стоимости. Кроме того, в целях налогообложения в конце срока начисления амортизации предусмотрен переход на линейный метод исчисления амортизации от базовой стоимости (п.5 ст. 259 НК РФ). Это единственный способ амортизации, предусматривающий использование коэффициента ускорения в бухгалтерском учете (письмо Минфина России т 24.01.2005 г. №07-05-06/21). Методическими указаниями по учету основных средств предусмотрено всего два способа применения ускоренной амортизации: 1. Коэффициент не выше 3 в соответствии с условиями договора финансовой аренды применяется к движимому имуществу, составляющему объект финансового лизинга и относимому к активной части основных средств. В целях исчисления налога на прибыль максимальный размер коэффициента – 3. При этом он не может применяться в отношении объектов основных средств, относящихся к первой, второй и третьей амортизационным группам (п. 7 ст. 29 НК РФ). 2. Коэффициент 2 может применяться субъектами малого предпринимательства по объектам основных средств, введенных в эксплуатацию до 2005 года. В налоговом учете субъекты малого предпринимательства должны учитывать суммы амортизации объектов основных средств в общеустановленном порядке (письмо Управления МНС России по г. Москве от 26.02.2003 г. № 26-12/11784) со ссылкой на письмо Минфина России от 15.10.2002 г. № 04-02-06/1/130). ? метод списания стоимости по сумме чисел лет срока полезного использования, при котором годовая сумма амортизации рассчитывается как отношение количества лет, оставшихся до конца срока службы основного средства к сумме чисел лет срока полезного использования основного средства и умноженное на первоначальную стоимость основного средства; ? метод списания стоимости пропорционально объему выпущенной продукции (работ) – амортизацию начисляют исходя из количества выпущенной продукции (объема выполненных работ, оказанных услуг) при помощи того или иного основного средства. В целях налогообложения возможность использования данного метода не предусмотрена, вследствие этого возникает временная разница. Срок полезного использования основных средств для целей бухгалтерского учета приведен в Классификации основных средств, включаемых в амортизационные группы, утвержденном Постановлением Правительства РФ от 1 января 2002 г. № 1. Если же в Классификации срок полезного использования для того или иного основного средства не указан, то устанавливается организацией самостоятельно исходя: ? из ожидаемого срока использования объекта; ? из ожидаемого физического износа, который зависит от режима работы (количества смен), естественных условий и влияния агрессивной среды, а также системы планово-предупредительных ремонтов; ? из нормативно-правовых и других ограничений срока службы объекта, указанных в технических документах по нему. Для целей налогообложения прибыли гл. 25 НК РФ установлен свой порядок начисления амортизации, который закреплен в ст. ст. 256 – 259 НК РФ. Кроме того, нужно учитывать, что гл. 25 НК РФ установлен различный порядок начисления амортизации по основным средствам, введенным в эксплуатацию до 1 января 2002 г. и после этой даты. Сумма амортизации по основному средству, бывшему в эксплуатации, начисленная прежним владельцем, в учете покупателя не отражается. Срок полезного использования такого основного средства рассчитывается с учетом срока использования бывшим владельцем (письмо Минфина России от 19.07.200 г. №04-02-05/1, Минэкономики России от 29.12.1999 г. №МВ-890/6-16). По основным средствам, которые законсервированы на период больше трех месяцев, амортизацию не начисляют. После расконсервации объекта амортизация начисляется в прежнем порядке. Однако срок использования такого основного средства увеличивается на период консервации. Например, На балансе ОАО «Найк» числится основное средство стоимостью 35 000 руб. Оно куплено и введено в эксплуатацию в январе 2004 г. Срок полезного использования основного средства – пять лет. Амортизация по нему начисляется линейным методом. По основному средству нужно начислять амортизацию до февраля 2009 г. (60 месяцев). Тогда ежемесячная сумма амортизации составит: 583,33 руб. (35 000 руб. /60 месяцев) В сентябре 2005 г. основное средство законсервировали на 6 месяцев. После расконсервации амортизация на станок будет начисляться в той же сумме амортизации, но уже до августа 2009 г. В целях налогообложения сроки эксплуатации объектов основных средств, введенных в эксплуатацию до 2002 года, определяются оставшимся сроком их эксплуатации, исчисленным согласно Классификатору основных средств (ст. 322 НК РФ). Объекты с фактическим сроком эксплуатации, превышающим срок, установленным Классификатором основных средств для данной группы имущества, учитываются в отдельной амортизационной группе со сроком эксплуатации не менее 84 месяцев. Понижающие и повышающие коэффициенты не применяются в бухгалтерском учете с 2002 год после отмены постановления Правительства РФ от 19.08.1994 г. №967 (письмо Минфина России от 21.10.2003 г. №16-00-14/318). В целях налогообложения возможность применения коэффициентов закреплена п. 4 ст. 259 НК РФ. При этом возможно применение повышающих (сменность, агрессивная среда, лизинг (п. 7 ст. 259 НК РФ)) и понижающих (для автомобилей стоимостью свыше 300 000 руб. (п. 9 и п. 10 ст. 259 НК РФ). С 1 января 2006 г. организации имеют право единовременно списать на расходы 10 процентов от стоимости нового основного средства. Такая норма появилась в ст. 259 Налогового кодекса РФ. А в обновленном п. 3 ст. 272 Налогового кодекса РФ уточнено, что 1/10 стоимости объекта списывается в первый месяц начисления амортизации. Организация может применить данную льготу даже к тем основным средствам, которые введены в эксплуатацию в декабре 2005 г. Если организация спишет сразу 10 процентов стоимости основного средства, амортизировать придется только 9/10 от первоначальной стоимости основных средств. Такое новшество распространяется на суммы, истраченные на достройку, дооборудование, модернизацию и техническое перевооружение основных средств. А вот стоимость объектов, полученных безвозмездно, амортизируется полностью. 10 процентов от их стоимости списать единовременно нельзя. Например, ООО «Электрон» в марте 2006 г. купило за 134 000 руб. (в том числе НДС – 20 441 руб.) и ввело в эксплуатацию основное средство. Срок полезного использования основного средства установили равным 85 месяцам (пятая амортизационная группа). В апреле 2006 г. бухгалтер списал на расходы, уменьшающие налогооблагаемый доход, 10 процентов от стоимости основного средства – 11 356 руб. ((134 000 руб. – 20 441 руб.) * 10%). С этого же месяца он начал начислять по станку амортизацию линейным методом. Сумма ежемесячных амортизационных отчислений составляет: (113 559 руб. – 11 356 руб.) : 85 мес. = 1 202,39 руб. В бухгалтерском учете операция по начислению амортизации за апрель 2006 года отражена следующей записью:  Начислено отложенное налоговое обязательство (ОНО):  Ежемесячно с мая 2006 г. по апрель 2013 г. включительно отражается уменьшение отложенного налогового обязательства:  И в бухгалтерском, и в налоговом учете существуют неамортизируемые объекты основных средств. Состав неамортизируемого имущества представлен в таблице ниже:   Амортизации по временно не используемым основным средствам В 2005 году Минфин России (письмо от 06.05.2005 № 03-03-01-04/1/236) официально высказался по поводу начисления амортизации по временно не используемым основным средствам, подтвердив как общее правило тот факт, что амортизация, начисленная по амортизируемому имуществу, не используемому налогоплательщиком в деятельности, направленной на получение дохода, не уменьшает полученные доходы при исчислении налоговой базы по налогу на прибыль организаций. Но одновременно в этом Письме сделано одно важное уточнение о том, что этот запрет не относится к основным средствам, находящимся во временном простое, признаваемом обоснованным и являющимся частью производственного цикла организации. Амортизация по таким основным средствам соответствует критериям п. 1 ст. 252 НК РФ и уменьшает налоговую базу по налогу на прибыль. К таким простоям можно отнести, например, простой, вызванный ремонтом основного средства, либо простой, возникший у организации в силу сезонного характера ее деятельности. Оправданным также может быть признан простой организации, производственный цикл которой включает в себя подготовительную фазу. В судебной практике также есть решения, подтверждающие, что амортизация, начисленная в период ремонта основного средства, должна уменьшать налоговую базу по налогу на прибыль (Постановление ФАС Дальневосточного округа от 08.06.2005 № Ф03-А37/05-2/349). Возможна и такая ситуация – у организации на балансе числится здание, часть площадей которого временно не используется (например, по причине ремонта или отсутствия арендаторов). В этом случае сумма амортизации, начисленная по всему зданию в целом, в полном объеме учитывается в составе расходов в целях налогообложения прибыли (Письмо Минфина России от 26.05.2005 № 03-03-01-04/1/299). Выбытие основных средств Для того, чтобы операция по изъятию из состава основных средств неиспользуемого объекта не вызывала споров, решение о таком списании должно быть оформлено следующим образом: 1. Решение о списании должно приниматься специально созданной комиссией, которая выявляет и подтверждает основанием для списания объектов основных средств; 2. Списание должно производиться на основании установленных форм актов на списание (формы №ОС-4, ОС-4а, ОС-4б); Причинами выбытия основных средств могут быть: v продажа (в том числе по договорам мены); v передача в виде вклада в уставный капитал других организаций; v безвозмездная передача (в том числе зависимым обществам); v списание в случае физического износа; v ликвидация в случаях аварии, стихийных бедствий, чрезвычайных обстоятельств; v утрата и т.д. В случае продажи основных средств выручка от реализации в бухгалтерском учете отражается в составе операционных доходов, а остаточная стоимость – в состав операционных расходов. В составе операционных расходов отражаются и все расходы организации, связанные с реализацией основного средства. Для целей налогообложения прибыли доход от реализации основных средств также можно уменьшить на остаточную стоимость этих основных средств и на сумму расходов, связанных с такой реализацией (в том числе на сумму расходов по хранению, обслуживанию и транспортировке реализуемых основных средств). При этом остаточная стоимость основных средств в бухгалтерском и налоговом учете может быть различной и поэтому величина прибыли (убытка), полученного при реализации объекта, в бухгалтерском и налоговом учете может не совпадать. Главой 25 НК РФ предусмотрен особый порядок признания в целях налогообложения прибыли убытка, полученного от реализации амортизируемого имущества. Полученный убыток включается в состав прочих расходов равными долями в течение срока, определяемого как разница между сроком полезного использования реализованного объекта и фактическим сроком его эксплуатации до момента реализации, включая месяц, в котором объект был реализован (п. 3 ст. 268, ст. 323 НК РФ). Например, ООО «Плутон» в апреле 2006 г. реализует автомобиль, числящийся в налоговом учете в составе амортизируемых основных средств. При реализации автомобиля в налоговом учете выявлен убыток в сумме 2 000 руб. Срок полезного использования автомобиля – 60 месяцев. Фактический срок использования по апрель включительно – 50 месяцев. Оставшийся срок полезного использования – 10 месяцев. Сумма полученного убытка должна списываться в состав прочих расходов равномерно в течение 10 месяцев. Ежемесячно начиная с мая 2006 г. в состав прочих расходов в налоговом учете должна списываться сумма в размере 200 руб. (2 000 руб./10 мес.). Данный порядок признания убытка применяется и в том случае, когда с убытком реализован объект основных средств, находящийся на консервации (Письмо Минфина России от 12.05.2005 № 03-03-01-04/1/253). Убыток от реализации легкового автомобиля, имеющего первоначальную стоимость более 300 000 руб., учитывается для целей налогообложения прибыли в составе расходов равномерно в течение срока, исчисляемого как разница между сроком полезного использования, скорректированным на коэффициент 0,5, и фактическим сроком эксплуатации автомобиля до даты его реализации (Письмо Управления ФНС России по г. Москве от 28.04.2005 № 20-12/31006). Например, ООО «Парус» в январе 2005 года приобрело основное средство за 100 000 руб. По состоянию на 01 января 2006 года по решению учредителей ООО «Парус» проводит переоценку основных средств, числящихся на балансе. На момент переоценки восстановительная стоимость объекта составила 60 000 руб. После переоценки восстановительная стоимость объекта составляет 140 000 руб., сумма пересчитанного износа 84 000 руб. За время эксплуатации по данному объекту начислена амортизация в бухгалтерском учете в сумме 104 000 руб., в налоговом учете в сумме 43 000 руб. В марте руководство ООО «Парус» принимает решение о реализации основного средства. На момент реализации остаточная стоимость по бухгалтерскому учету составляет 36 000 руб., по налоговому учету 57 000 руб. По договору купли-продажи стороны согласовали цену основного средства в сумме 48 000 руб. (в том числе 8 000 руб. НДС). В бухгалтерском учете ООО «Парус» отразило следующие бухгалтерские записи: 1. При переоценке основного средства на сумму первоначальной стоимости  На сумму начисленного износа  2. При реализации основного средства списывается его восстановительная стоимость  3. и сумма начисленной амортизации по данным бухгалтерского учета  4. Остаточную стоимость бухгалтерия «Паруса» списала на счет учета прочих доходов и расходов  5. Отражена выручка от продажи основного средства  6. Начислен НДС на реализованное основное средство  7. Списана соответствующая сумма добавочного капитала, образованная при переоценке  8. Поступили денежные средства от покупателей и заказчиков  9. Финансовый результат от реализации* отражен бухгалтерией проводкой:  10. Так как остаточная стоимость основного средства по данным налогового учета на момент реализации составила 57 000 руб., а по данным бухгалтерского учета – 36 000 руб. и данное различие обусловлено разницей между суммами амортизации, признаваемыми расходами в бухгалтерском и налоговом учетах (ПБУ 18/02, утвержденное Приказом Минфина России от 19.11.2002 №114н), то при выбытии основного средства погашаются отложенные налоговые активы  ____________________________________________________________________ * Реальная прибыль от реализации составляет 20 000 руб. (приобретено за 100 000 руб., в состав себестоимости включено 80 000 руб. (износ), продано за 40 000 (без НДС). Но так как 16 000 руб. в продажной цене обусловлено изменением рыночной цены, эту сумма аккумулируется на счете учета добавочного капитала. В бухгалтерском учете остаточная стоимость объектов основных средств переданных безвозмездно (по договору дарения) и расходы, связанные с передачей этих основных средств на безвозмездной основе (по договору дарения) отражается в составе внереализационных расходов. Стоимость безвозмездно переданного имущества, равно как и расходы, связанные с такой передачей, не уменьшают налоговую базу по налогу на прибыль (п. 16 ст. 270 НК РФ). В бухгалтерском учете организации внесение основных средств в качестве вклада в уставный капитал другой организации в соответствии с п. 85 Методических указаний по учету основных средств отражается следующими бухгалтерскими записями:  Порядок исчисления налога на прибыль по операциям, связанным с передачей имущества в качестве вкладов в уставные капиталы других организаций, регулируется ст. 277 НК РФ. В соответствии с пп. 2 п. 1 ст. 277 НК РФ у налогоплательщика-акционера (участника, пайщика) не возникает прибыли (убытка) при передаче имущества в качестве оплаты размещаемых акций (долей, прав). Кроме того, тем же подпунктом предусмотрено, что для целей налогового учета стоимость приобретаемых акций (долей, паев) признается равной стоимости (остаточной стоимости) вносимого имущества, определяемой по данным налогового учета на дату перехода права собственности на указанное имущество, с учетом дополнительных расходов, которые для целей налогообложения признаются у передающей стороны при таком внесении. Таким образом, порядок налогового учета операций по передаче имущества в качестве вклада в уставный капитал другой организации в целом совпадает с правилами бухгалтерского учета. В бухгалтерском учете при списании объекта основных средств, в случае физического или морального износа остаточная стоимость основных средств, а также затраты, связанные со списанием объекта основных средств, включается в состав внереализационных расходов. В соответствии с пп. 8 п. 1 ст. 265 НК РФ в состав внереализационных расходов, принимаемых для целей налогообложения прибыли, включаются следующие расходы: – расходы на ликвидацию выводимых из эксплуатации основных средств; – суммы недоначисленной в соответствии со сроком полезного использования амортизации по ликвидируемым объектам основных средств. Суммы недоначисленной амортизации принимаются для целей налогообложения по данным налогового учета. Кроме того, согласно пп. 8 п. 1 ст. 265 НК РФ в составе внереализационных расходов учитываются расходы на ликвидацию всех выводимых из эксплуатации основных средств независимо от того, являются они амортизируемыми или нет. В состав внереализационных доходов включается стоимость материалов или иного имущества, полученных при демонтаже или разборке при ликвидации выводимых из эксплуатации основных средств (п. 13 ст. 250 НК РФ). В дальнейшем, когда организация будет использовать указанные материалы в своей деятельности, она не сможет учесть их стоимость в составе расходов, уменьшающих налоговую базу по налогу на прибыль, так как стоимость материалов, учитываемая в составе расходов, формируется исходя из суммы фактических затрат на их приобретение. В данном же случае никаких затрат у организации не было (Письмо МНС России от 29.04.2004 № 02-5-10/33 и Письмо от 20.06.2005 № 03-03-04/1/7). Если списывается объект, у которого остаточная стоимость не равна нулю, то, по мнению налоговых органов, организации следует восстановить принятую ранее к вычету часть «входного» НДС, приходящуюся на остаточную стоимость списанного объекта, и заплатить эту сумму в бюджет. В соответствии с п. 76 Методических указаний по учету основных средств выбытие основных средств может иметь место в случае частичной ликвидации при выполнении работ по реконструкции. Сумма ежемесячных амортизационных отчислений должна определяться путем произведения нормы амортизации, применявшейся до проведения работ по частичной ликвидации объекта, и первоначальной стоимости объекта, уменьшенной в результате его частичной ликвидации. Частичная ликвидация основных средств приводит к уменьшению его первоначальной стоимости (п. 14 ПБУ 6/01, утвержденного Приказом Минфина России от 30.03.2001 г. №26). При этом в дебете субсчета 01 «Выбытие основных средств» отражается часть первоначальной стоимости, а в кредите – часть накопленной амортизации в виде ликвидируемой части объекта основных средств. При этом начисление амортизации по такому объекту основных средств должно производиться до полного списания его стоимости на расходы для целей налогообложения прибыли. Например, первоначальная стоимость основного средства составляет 20 000 руб., срок полезного использования – 61 месяц. Срок фактического использования до проведения частичной ликвидации – 12 месяцев. В результате частичной ликвидации первоначальной стоимости объекта была уменьшена на 12 000 руб. Норма амортизации составляет 1,639% (1/61)*100%. Сумма амортизации по объекту за время фактической эксплуатации до частичной ликвидации и проведения модернизации – 3 933,60 руб. (20 000 руб.*1,639%*12 месяцев). После частичной ликвидации ежемесячная сумма амортизации по объекту составит 131,12 руб. в месяц (8 000 руб.*1,639 %). Учитывая, что остаточная стоимость объекта после частичной ликвидации составила 4 066,40 руб. (20 000 руб.-12 000 руб. – 3 933,60 руб.), для полного списания объекта амортизация по нему будет начисляться еще 32 месяца, начиная с 1-ого числа, следующего за месяцем, в котором произошла частичная ликвидация объекта основных средств. Расходы, связанные со списанием основных средств, в случае аварий, стихийных бедствий и иных чрезвычайных ситуаций, включая их остаточную стоимость, учитываются в составе чрезвычайных расходов, отражаемых на счете 99 «Прибыли и убытки». Доходы в виде материальных ценностей, оставшихся после списания основных средств, а также доходы в виде сумм страхового возмещения (сумм возмещения убытков и ущерба) включаются в состав чрезвычайных доходов и отражаются по кредиту счета 99 «Прибыли и убытки» (п. 9 ПБУ 9/99). Налогообложение этих операций осуществляется в порядке, аналогичном порядку налогообложения операций по списанию объектов в случае морального и (или) физического износа. При этом доходы в виде сумм страхового возмещения и возмещения убытков (ущерба) для целей налогообложения прибыли включаются в состав внереализационных доходов на основании п. 3 ст. 250 НК РФ, а потери от стихийных бедствий, пожаров, аварий и других чрезвычайных ситуаций включаются в состав внереализационных расходов на основании пп. 6 п. 2 ст. 265 НК РФ. Например, организация в августе 2006 г. производит списание с баланса автомобиля, попавшего в аварию. По данным бухгалтерского учета: первоначальная стоимость автомобиля – 280 000 руб.; сумма начисленной амортизации – 120 000 руб.; остаточная стоимость – 160 000 руб. (280 000 руб. – 120 000 руб.). По данным налогового учета остаточная стоимость автомобиля – 60 000 руб. Автомобиль был застрахован, сумма страхового возмещения – 62 600 руб. В бухгалтерском учете организации списание автомобиля отражается следующими бухгалтерскими записями:  Потеря по страховому случаю будет равна остаточной стоимости автомобиля и отражена в бухгалтерском учете следующими записями:  На расчетный счет поступила сумма страхового возмещения  Не компенсируемая страховым возмещением потеря (превышение остаточной стоимости автомобиля над суммой страховки) списана в состав чрезвычайных расходов  В налоговом учете в состав внереализационных расходов включаются: – расходы – остаточная стоимость автомобиля, определенная по данным налогового учета, в размере 60 000 руб.; – доходы – сумма страхового возмещения в размере 62 600 руб. Обращаю внимание бухгалтеров, что если списывается объект, у которого остаточная стоимость не равна нулю, то, по мнению налоговых органов, организации следует восстановить принятую ранее к вычету часть «входного» НДС, приходящуюся на остаточную стоимость списанного объекта, и заплатить эту сумму в бюджет. В бухгалтерском учете остаточная стоимость основных средств в случае недостачи или порчи при отсутствии виновных лиц отражается в составе внереализационных расходов. Согласно пп. 5 п. 2 ст. 265 НК РФ в целях налогообложения прибыли к внереализационным расходам, уменьшающим налоговую базу, относятся расходы в виде недостачи материальных ценностей в производстве и на складах, на предприятиях торговли в случае отсутствия виновных лиц, а также убытки от хищений, виновники которых не установлены. При этом факт отсутствия виновных лиц должен быть документально подтвержден уполномоченным органом государственной власти (акт инвентаризации, проводимой в обязательном порядке в случае выявления фактов хищения (п. 2 ст. 12 Закона «О бухгалтерском учете», документы, подтверждающие факт угона транспортного средства, либо кражи другого основного средства, выданные следственными органами внутренних дел Российской Федерации, осуществляющими работу по расследованию и раскрытию преступлений, в том числе угонов (краж) транспортных средств). |

|

||

|

Главная | Контакты | Нашёл ошибку | Прислать материал | Добавить в избранное |

||||

|

|

||||