|

||||

|

|

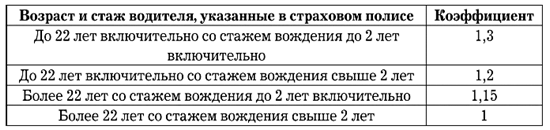

Глава 2. Требования к оформлению автотранспорта Срок полезного использования автомобиля превышает 1 год, а первоначальная стоимость – 20 000 руб. Обычно организация использует его в своей основной деятельности для получения дохода, и поэтому и в бухгалтерском, и в налоговом учете автомобиль будет основным средством. Согласно п. 4 и п. 17 ПБУ 6/01 и п. 1 ст. 256 НК РФ по автомобилю нужно начислять амортизацию. А в п. 7 ПБУ 6/01 сказано о том, что автомобили нужно учитывать по первоначальной стоимости. В нее организация должна включить все фактические расходы на покупку транспортного средства. Кроме стоимости самой машины, это могут быть комиссия посредника, оплата организацией пошлин, регистрационных сборов в Госавтоинспекции, проценты по автокредиту. Первоначальная стоимость машины в налоговом учете будет другой. Например, к ней нельзя относить суммовые разницы, а также проценты по автокредиту, эти расходы будут внереализационными. Все документы должны быть правильно оформлены. Обязанность организации регистрировать машину зафиксирована постановлением Правительства РФ от 12.08.1994 г. № 938. В нем сказано, что собственники транспортных средств обязаны зарегистрировать их в течение 5 суток после приобретения или пока действует транзитный номер. Для регистрации организация представляет любой документ, удостоверяющий право собственности на автомобиль и подтверждающий его допуск к эксплуатации на территории страны (например, паспорт автотранспортного средства, справку-счет, которую выдает продавец, и договор). Организация должна платить транспортный налог. Налог обязана платить организация, на которую зарегистрированы транспортные средства, в том регионе, где они состоят на учете в ГИБДД. Регистрировать автомобиль по местонахождению филиала организация не обязана. Поэтому предприятие может выбрать для себя наиболее выгодный вариант уплаты налога и зарегистрировать машину в том регионе, где ставки транспортного налога ниже. 2.1. Регистрация Регистрация транспортных средств осуществляется для допуска транспортных средств к участию в дорожном движении. Регистрация транспортных средств без документа, удостоверяющего его соответствие установленным требованиям безопасности дорожного движения, запрещена. Собственник транспортного средства, которое приобретено в соответствии с законом и отвечает установленным требованиям безопасности дорожного движения, который хочет использовать транспортное средство в дорожном движении, должен обратиться в органы ГИБДД для его регистрации и получения соответствующих документов. При этом Федеральный закон «О безопасности дорожного движения» не содержит норм, запрещающих допуск транспортного средства к участию в дорожном движении в случае, если прежний собственник или владелец транспортного средства не снял его с учета перед заключением договора о прекращении права собственности на транспортное средство. Снятие (неснятие) транспортного средства с учета перед заключением договора о прекращении на него права собственности само по себе не влияет на обеспечение безопасности дорожного движения на территории Российской Федерации, т. е. на деятельность, направленную на предупреждение причин возникновения дорожно-транспортных происшествий, снижение тяжести их последствий. Приказ МВД России «О порядке регистрации транспортных средств» от 27.01.2003 г. № 59 значительно облегчает жизнь владельцев автотранспорта. Ранее владельцы транспортных средств обращались либо в нотариат, либо в организации, выдающие справки-счет, в то время как по закону можно не только составить письменный договор, но и заключить устный. В МРЭО стали обращаться автовладельцы, желавшие зарегистрировать транспортное средство при помощи договора, написанного от руки, но так и не было желавших устно переоформить машину. Это неудивительно: обнаружить в 38-страничном документе пункт в приложении, оформленном мелким шрифтом, сможет не каждый, да и нагромождение юридических формулировок под силу только специалисту. Поэтому знают о существующей возможности в основном сотрудники МВД, которые понимают, что реализация этого пункта в нынешней его редакции просто неосуществима. Согласно п. 5.2 приложения к приказу МВД России от 27.01.2003 г. № 59 «О порядке регистрации транспортных средств», регистрация снятых с регистрационного учета в ГИБДД транспортных средств, номерных агрегатов, приобретенных на основании договора, заключенного устно, производится при представлении заявления и паспорта транспортного средства либо документа на номерной агрегат, а также иных документов, предусмотренных настоящими Правилами. В ГИБДД РФ подготовили проект постановления, которое значительно изменяет процедуру прохождения техосмотра автотранспорта и постановки машин на учет. Авторы проекта предлагают автосалонам самим выдавать талоны техосмотра на новые машины. Чтобы поставить авто на учет в ГИБДД и получить номера, достаточно будет предъявить талон техосмотра, а само транспортное средство «пригонять» не придется. Пройти техосмотр после принятия постановления можно будет в любом городе независимо от места регистрации автомобиля. Кроме этого, в ГИБДД предлагают передать функции технического осмотра автомобилей частным организациям, которым автоинспекция будет выдавать аккредитацию. Проводить техосмотр будут не автосервисы, а экспертные организации, которые не занимаются ремонтом машин. Исключение автоинспекторы хотят сделать только для крупных автосалонов, которые будут выдавать талоны техосмотра при продаже машин, а также при их регулярном обслуживании. В приказе МВД РФ от 28.03.2002 г. № 282 «О государственных регистрационных знаках транспортных средств» потребовалось увеличить количество цифровых кодов, применяемых на «номерах» дипломатических представительств и международных организаций в связи с расширением списка таковых. Появились новые межгосударственные организации, которые пользуются дипломатической неприкосновенностью, расширился институт консульских учреждений, возглавляемых почетными консульскими должностными лицами. Можно ставить на учет и снимать с него машины в один день. Прежде всего это касается транспортных средств, ввозимых в страну с целью продажи, этим активно пользуются и те, кто занимается куплей-продажей машин. Раньше в таких случаях при постановке на учет в регистрационных подразделениях автомобилю присваивали вполне реальный номер. Потом снимали машину с учета, а номер уничтожали. И хотя он даже не выдавался на руки, больше использовать его не могли. Сейчас в целях экономии в подобных случаях присваивается знак «Транзит». В приказе МВД РФ прописан пункт о том, что допускается использование ранее выданных регистрационных знаков в случае, если владелец продал свой автомобиль и купил (или собирается приобрести) новый. При снятии с учета он пишет заявление и оставляет за собой прежний номер. Принимать решение по этому вопросу будут непосредственно в местных регистрационных подразделениях. Поскольку номера хранятся именно в подразделении и на руки не выдаются, а в приказе срок их хранения не оговаривается, то при выдаче дубликатов паспортов транспортных средств в них будут указываться данные всех оригиналов и дубликатов паспортов, выданных ранее. Сделано это затем, чтобы тщательнее отслеживать историю автомобиля. Упрощена постановка на учет машин с измененной маркировкой, однако в том случае, если номера «перебиты» законно. Сейчас новый порядок регистрации предусматривает подобные случаи. И теперь при признаках изменения маркировки в случаях, соответствующих законодательству, машину после необходимой проверки поставят на учет без вопросов. Согласно приказу МВД РФ «О порядке регистрации транспортных средств для совершения регистрационных действий собственники или владельцы транспортных средств, представляют: 1) заявление; 2) паспорт или иной заменяющий его документ, выданный в установленном порядке, удостоверяющий личность гражданина, обратившегося за совершением регистрационных действий; 3) документ, удостоверяющий полномочия гражданина представлять интересы собственника при совершении регистрационных действий; 4) документы об уплате платежей, установленных п. 13 настоящих Правил; 5) регистрационный документ и (или) паспорт транспортного средства, если он выдавался; 6) транспортное средство, за исключением случаев его утилизации. При наличии обстоятельств, препятствующих представлению транспортных средств, допускается представление актов технического осмотра, выданных подразделениями ГИБДД по месту нахождению транспортных средств и заверенных главными государственными инспекторами. Срок действия акта технического осмотра – 20 суток; 7) справку-счет, выданную торговой организацией или предпринимателем, либо заключенный в установленном порядке договор или иной документ, удостоверяющий право собственности на транспортное средство, номерной агрегат; 8) страховой полис обязательного страхования гражданской ответственности собственника транспортного средства или лица, владеющего транспортным средством; 9) регистрационные знаки транспортных средств или регистрационные знаки «ТРАНЗИТ», а также регистрационные документы и регистрационные номера государств регистрации транспортных средств, ввезенных на территорию РФ. Согласно правилам регистрации автотранспорта каждый водитель должен иметь документы, необходимые для совершения тех или иных действий в ГИБДД. С 2006 г. Автомобилисты добавили в свой пакет документов еще одну важную бумагу – идентификационный номер налогоплательщика. Прохождение техосмотра, постановка и снятие автомобиля с учета, выдача водительских удостоверений без ИНН производиться не будут. Чтобы не возникло недопонимания с сотрудниками регистрационного отдела, лучше подготовить документ заранее, представить документ нужно только один раз, для того чтобы его внесли в базу данных, так как по недавно вышедшим федеральным законом каждое базовое подразделение МВД России наделяется новыми полномочиями. Теперь ГИБДД получила функцию администратора поступлений в бюджет. А номер налогоплательщика – это единственная возможность персонифицировать каждого человека. Согласно вышеуказанному приказу к иным документам, удостоверяющим право собственности на транспортные средства, номерные агрегаты, могут относиться: 1) документы, выдаваемые таможенными органами на транспортные средства, номерные агрегаты, ввезенные на территорию РФ; 2) документы, выдаваемые органами социальной защиты населения о выделении транспортных средств инвалидам; 3) решения судов, судебные приказы, постановления органов принудительного исполнения; 4) документы (свидетельства) на высвободившиеся номерные агрегаты, выданные регистрационными подразделениями; 5) выписки из передаточных актов (касающиеся транспортных средств) при слиянии юридических лиц, присоединении юридического лица к другому юридическому лицу или преобразовании юридического лица одного вида в юридическое лицо другого вида (изменении организационно-правовой формы); 6) договоры, свидетельства о праве на наследство и другие документы на право собственности, заключенные и (или) составленные в соответствии с законодательством или международными договорами РФ; При замене водительского удостоверения нужно предоставить в ГИБДД следующие документы: 1) паспорт с регистрацией; 2) водительское удостоверение; 3) водительскую карточку; 4) медицинскую справку не старше 3 лет; 5) заявление установленной формы; 6) квитанцию об уплате за водительское удостоверение. 2.2. Страхование автомобиля Организации часто имеют дело с обязательным страхованием гражданской ответственности владельцев транспортных средств (ОСАГО), а также с добровольным страхованием транспортных средств, предусматривающим возмещение ущерба от повреждения или гибели самого средства транспорта (КАСКО). Страховыми случаями КАСКО являются угон, ДТП, в том числе с движущимися и неподвижными предметами, опрокидывание машины, стихийные бедствия и их последствия (например, град, ливень, ураган, падение деревьев и веток) и пр. К страховым случаям КАСКО относится любой ущерб, нанесенный автомобилю другими лицами (разбитые фары, стекла кража колес, магнитол и др.) Суммы страховых взносов законодательно не определены и устанавливаются самостоятельно страховыми организациями. Указанные виды страхования особых сложностей, связанных с порядком учета страховых взносов, не вызывают. Основными документами, регулирующими вопросы страхования автотранспорта, являются: 1) Гражданский кодекс РФ; 2) Закон РФ от 27.11.1992 г. № 4015-1 «Об организации страхового дела в РФ»; 3) Федеральный закон РФ от 25.04.2002 г. № 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств» (далее Федеральный закон № 40-ФЗ). Все организации и учреждения, имеющие автотранспорт, независимо от форм собственности обязаны страховать риск своей гражданской ответственности. Гражданская ответственность может наступить вследствие причинения вреда жизни, здоровью или имуществу других лиц при использовании транспортных средств. На территории Российской Федерации запрещается использовать транспортные средства, владельцы которых не застраховали свою гражданскую ответственность. Причем в таких случаях в отношении транспортных средств не проводятся ни государственный технический осмотр, ни регистрация. Если автомобиль не застрахован, то это влечет наложение административного штрафа в размере от 500 до 800 руб. (п. 2 ст. 12.37 КоАП РФ от 30.12.2001 г. № 195-ФЗ). В Федеральном законе № 40-ФЗ с 01.12.2007 г. были уточнены определения основных понятий, которые в прежних редакциях не раскрывали сути и зачастую становились предметом спора между пострадавшим и страховой организацией. Потерпевший – это лицо, жизни, здоровью или имуществу которого был причинен вред при использовании транспортного средства другим лицом, например, пешеход, водитель транспортного средства, которым причинен вред, и пассажир транспортного средства – участник дорожно-транспортного происшествия (ст. 1 Федерального закона № 40-ФЗ). Также с 2007 г. уточнили и понятие самого страхового случая, согласно которому гражданская ответственность за причинение вреда жизни, здоровью или имуществу потерпевших при использовании транспортного средства наступает у владельца транспортного средства, раньше речь шла об ответственности страхователя, иных лиц, риск ответственности которых застрахован по договору обязательного страхования, и это вызывало много споров. С 2007 г. введено новое понятие «прямое возмещение убытков», смысл которого заключается в том, что за возмещением вреда имуществу потерпевший должен будет обращаться к страховой организации. Изменения коснулись страховой суммы возмещения вреда, причиненного жизни и здоровью нескольких потерпевших: она не ограничена максимальным размером (ранее был предел 240 000 руб.). Лимит на каждого потерпевшего сохранился в том же размере – не более 160 000 руб. Прежними остались и суммы возмещения вреда, причиненного имуществу нескольких потерпевших – не более 160 000 руб., одного не более 120 000 руб. Территория преимущественного использования транспортного средства определяться для физических лиц исходя из места жительства собственника, указанного в ПТС или в паспорте гражданина, для юридических лиц – по месту регистрации транспортного средства. Из новой редакции 2007 г. п. 1 ст. 10 Федерального закона № 40-ФЗ исключен абзац, предусматривавший возможность продления срока действия договора страхования на следующий год, если за два месяца страховая организация не была предупреждена об отказе. Договор каждый год должен заключаться заново, и у страхователя не будет «льготного» месяца действия продленного договора для уплаты страховой премии. До пяти дней сокращен минимальный срок заключения договора для владельцев транспортных средств, зарегистрированных в иностранных государствах, временно используемых на территории РФ (п. 2 ст. 10 Федерального закона № 40-ФЗ). У страхователей с 1 декабря 2008 г. появится возможность не вызывать на место происшествия сотрудников милиции при наличии одновременно следующих обстоятельств случившегося: 1) вред причинен имуществу; 2) ДТП произошло с двумя застрахованными участниками; 3) обстоятельства, характер и перечень видимых повреждений транспортных средств не вызывают разногласий у участников ДТП и зафиксированы в бланке извещения, выдаваемого страховщиком. Заполненные бланки извещения о дорожном происшествии вместе с заявлением потерпевшего о страховой выплате должны быть направлены страховой организации. В случае возникновения противоречий, касающихся характера и перечня видимых повреждений транспортных средств или обстоятельств причинения вреда, страховщик может назначить проведение независимой экспертизы причастных к случившемуся транспортных средств (если есть сомнение, что именно эти машины попали в аварию). Размер страховой выплаты в счет возмещения вреда потерпевшему не может превышать 25 000 руб. Дополнительных выплат потерпевший требовать не вправе, за исключением ситуации, если обнаружится вред, причиненный его жизни или здоровью, о котором он не знал на момент предъявления требования о страховой выплате. Размер страховой выплаты (п. 1 ст. 12 Федерального закона № 40-ФЗ), причитающейся пострадавшему за причинение вреда здоровью, рассчитывается в соответствии с правилами гл. 59 ГК РФ. В случае смерти потерпевшего наследникам будет выплачено не более 25 000 руб. на возмещение расходов по погребению и 135 000 руб. за причинение вреда жизни. Возмещаемый убыток при причинении вреда имуществу потерпевшего определяется (п. 2 ст. 12 Федерального закона № 40-ФЗ): 1) при полной гибели (когда ремонт невозможен либо затраты на него равны или превышают стоимость имущества на дату наступления страхового случая) – исходя из его действительной стоимости на день наступления страхового случая; 2) при повреждении – в размере расходов, необходимых для приведения имущества в состояние, в котором оно находилось до происшествия, вместе с расходами на материалы и запасные части, необходимые для восстановительного ремонта, и расходы на оплату таких работ. Увеличен с 15 до 30 дней срок, в течение которого страховая организация рассматривает заявление и представленные документы и производит страховые выплаты или направляет потерпевшему мотивированный отказ (п. 2 ст. 13 Федерального закона № 40-ФЗ). Если страховая организация нарушит установленный срок, она должна будет выплатить неустойку за каждый день просрочки в размере 1/75 ставки рефинансирования (действующей на день, когда страховая организация должна была осуществить выплату) от страховой суммы по виду возмещения вреда каждому потерпевшему, причем размер пени (неустойки) не может быть выше страховой суммы. Договор обязательного страхования заключается в отношении владельца транспортного средства или неограниченного количества лиц, допущенных владельцем транспортного средства к управлению транспортным средством, а также других лиц, использующих транспортное средство на законном основании (п. 2 ст. 15 Федерального закона № 40-ФЗ). Представлен перечень документов, которые обязана предъявить страховая организация при заключении договора страхования: 1) заявление; 2) паспорт или иной удостоверяющий личность документ (для физических лиц); 3) свидетельство о государственной регистрации (для юридических лиц); 4) документ о регистрации транспортного средства (например, паспорт транспортного средства); 5) водительское удостоверение (копия) лиц, допущенных к управлению транспортным средством (если договор заключается при условии, что допущены только определенные лица). Изменения коснулись инвалидов (п. 1 ст. 17 Федерального закона № 40-ФЗ), в 2006 г. 50 %-ная скидка предоставлялась только на автомобили, полученные через органы соцзащиты, инвалиду и еще одному водителю. Согласно редакции 2007 г. эта льгота распространяется на любые автомобили, которые имеют инвалиды в соответствии с медицинскими показаниями, также она предоставляется дополнительно двум водителям. С 1 января 2009 г. планируется начать продажу международных полисов ОСАГО (ст. 31 Федерального закона № 40-ФЗ). Функция контроля за наличием страховки возлагается на таможенные органы. Страховые организации должны будут стать членами профессионального объединения. Для оформления ДТП без сотрудников милиции нужно будет разработать типовые схемы происшествий, рекомендации по расчету ущерба и прочее. Федеральным законом от 04.11.2007 г. № 251-ФЗ «О внесении изменения в статью 966 части второй Гражданского кодекса Российской Федерации» изменен срок исковой давности в отношении требований, вытекающих из договора страхования риска ответственности по обязательствам, возникающим вследствие причинения вреда жизни, здоровью или имуществу других лиц, теперь он будет составлять три года (ст. 196 ГК РФ). Для того чтобы застраховать гражданскую ответственность, нужно заключить договор со страховой организацией, имеющей соответствующую лицензию. С этой целью организация должна представить страховой организации следующие документы или их копии: 1) заявление о заключении договора обязательного страхования по форме, которая приведена в приложении 1 к Правилам ОСАГО; 2) паспорт или иное удостоверение личности (если страхователем является физическое лицо); 3) свидетельство о регистрации юридического лица (если страхователем является юридическое лицо, зарегистрированное в РФ); 4) паспорт транспортного средства или свидетельство о регистрации указанного в заявлении о заключении договора обязательного страхования транспортного средства; 5) водительское удостоверение (или его копия) лица, допущенного к управлению транспортным средством, а также документы, подтверждающие право водителя на управление транспортным средством (в случае если договор обязательного страхования заключается с условием, что к управлению транспортным средством допущены только определенные лица). Срок действия договора обязательного страхования составляет один год, за исключением случаев, для которых ст. 10 Федерального закона от 25.04.2002 г. № 40-ФЗ предусмотрены иные сроки действия такого договора. Владельцы транспортных средств, зарегистрированных в иностранных государствах и временно используемых на территории Российской Федерации, заключают договоры обязательного страхования на весь срок временного использования таких транспортных средств, но не менее чем на пять дней. При приобретении транспортного средства (покупке, наследовании, принятии в дар и тому подобном) его владелец вправе заключить договор обязательного страхования на срок следования к месту регистрации транспортного средства. При этом владелец транспортного средства обязан до его регистрации заключить договор обязательного страхования на один год. Согласно Федеральному закону № 40-ФЗ организации для использования закрепленных за ними автотранспортных средств обязаны производить ежегодную уплату страховой премии. В соответствии со ст. 954 ГК РФ страховая премия – это плата за страхование, которую страхователь обязан уплатить страховщику в порядке и в сроки, установленные договором страхования. Страховые платежи уплачиваются в размере страховых тарифов, установленных постановлением Правительства РФ от 08.12.2005 г. № 739 «Об утверждении страховых тарифов по обязательному страхованию гражданской ответственности владельцев транспортных средств, их структуры и порядка применения страховщиками при определении страховой премии». Страховые тарифы – базовая ставка и коэффициенты. Страховая премия равна их произведению. Величина страховки зависит от категории владельца легкового автомобиля (базовый тариф для юридического лица составляет 2375 руб.), от возраста и стажа водителя. Таблица 2Коэффициент страховых тарифов в зависимости от возраста и стажа водителя Размер тарифа зависит от места регистрации автомобиля. Например, в Москве данный коэффициент равен 2, в Санкт-Петербурге – 1,8, Нижнем Новгороде – 1,3, Владимире – 1. Марка машины и ее возраст не учитываются, зато принимаются во внимание срок договора и период пользования автомобилем. Размер страховой премии для легковых автомобилей рассчитывается по формуле: СП = ТВ х КТ х КЕМ х КВС х КО х КМ х КС х КП х КН,где ТБ – базовая ставка страхового тарифа в рублях; коэффициенты страховых тарифов в зависимости от: КТ – территории преимущественного использования транспортного средства; КБМ – наличия или отсутствия страховых выплат при наступлении страховых случаев, произошедших по вине страхователя в период действия предыдущих договоров обязательного страхования. Если договор страхования заключается впервые, то КБМ принимается равным 1; КВС – собственника автомобиля, возраста и стажа водителя; КО – количества лиц, допущенных к управлению транспортным средством; КМ – мощности двигателя легкового автомобиля; КС – периода использования транспортного средства; КП – срока страхования; КН – добросовестности страхователя. Величина данного коэффициента зависит от того, насколько достоверно лицо сообщило сведения, необходимые для заключения договора, или сведения об обстоятельствах дела при ДТП. Пример[3]Легковой автомобиль принадлежит организации Базовая ставка страхового тарифа (ТБ) по нему равна 2375 руб. Автомобиль приобретен и поставлен на учет в декабре 2007 г. Территория преимущественного использования – г. Владимир (КТ = 1). Договор обязательного страхования автогражданской ответственности заключается впервые (КБМ = 1). Возраст водителей, указанных в страховом полисе, – 30 лет, стаж вождения – 10 лет (КВС = 1) и 25 лет, стаж вождения – 2года(КВС = 1,15). К управлению автомобилем допущены два водителя, упомянутые в договоре обязательного страхования (КО = 2). Мощность двигателя составляет 119 л. с. (КМ = 1,3). Период пользования автомобилем – 12 месяцев (КС = 1). Страхователь признан добросовестным, поэтому КН не применяется. Размер страховой премии для легкового автомобиля составит 9262,5 руб. в год (2375 руб. х 1 x 1 x 1 х 1,5 х 2 х 1,3 х 1 х 1). При заключении договора финансовой аренды (лизинга) нередко лизингодатель возлагает на лизингополучателя обязанность по страхованию имущества, являющегося предметом лизинга, а часто и определяет страховую компанию, с которой необходимо заключить договор. Расходы лизингополучателя на добровольное страхование основных средств, в том числе полученных в финансовую аренду (аренду), в соответствии с условиями, предусмотренными договором лизинга, учитываются для целей налогообложения в составе прочих расходов в размере фактических затрат согласно п. 3 ст. 263 НК РФ (письмо Минфина РФ от 08.04.2005 г. № 03-03-01-04/1/173). Внесение в договор страхования условия о франшизе выгодно как для страхователя, так и для страховщика. Условие о франшизе в договоре освобождает страховщика от расходов, связанных с ликвидацией незначительных убытков, так как во многих случаях такие расходы превышают сумму убытка. Франшиза – определенная часть убытков страхователя, не подлежащая возмещению страховщиком в соответствии с условиями договора страхования. Термин «франшиза» происходит от французского слова franchise, что обозначает «предоставление денежной льготы». Франшиза может устанавливаться как в виде определенного процента от стоимости застрахованного имущества, так и в определенной сумме. В договорах страхования различают условную и безусловную франшизу. При условной франшизе страховщик освобождается от ответственности за убыток, если его размер не превышает размера франшизы, и убыток подлежит возмещению полностью, если его размер превышает франшизу. При безусловной франшизе ответственность страховщика определяется размером убытка за минусом франшизы. Учитывая, что франшиза влияет лишь на сумму страховых взносов и размер страхового возмещения, то особый порядок бухгалтерского и налогового учета расходов по договору страхования с франшизой действующим законодательством не предусмотрен. Расходы на ремонт транспортных средств, произведенные налогоплательщиком, при наступлении страхового случая по договору страхования, предусматривающему условную франшизу в случае убытка, не превышающего размер установленной франшизы, учитываются в общем порядке, определенном в ст. 260 НК РФ, как прочие расходы и признаются для целей налогообложения в том отчетном (налоговом) периоде, в котором они были осуществлены, в размере фактических затрат. В случае, если размер убытков, понесенных в результате аварии, превышает установленную франшизу, расходы по устранению повреждений покрываются за счет страхового возмещения в полном объеме. При наступлении страхового случая по договору, предусматривающему безусловную франшизу, расходы по устранению повреждений частично покрываются за счет средств налогоплательщика (в размере установленной франшизы), а в остальной части – за счет страхового возмещения. В практическом применении размер франшизы бывает небольшой – в пределах 1–5 % от страховой суммы. Столь незначительная величина франшизы обусловлена ее значением в страховании как экономического регулятора в финансовых взаимоотношениях между участниками договора страхования. Другими словами, франшиза – это дополнительный финансовый элемент в страховании, влияющий на тарифную ставку, ее структуру – нетто-ставку. В экономическом смысле элемент франшизы в страховании связан со страховой суммой, которая формально остается неизменной, а фактически уменьшает пределы страховой выплаты за счет снижения стоимости страховых услуг. При осуществлении международных перевозок для передвижения по территории других государств организации вынуждены приобретать полис страхования гражданско-правовой ответственности владельцев транспортных средств. В большинстве случаев деятельность международных автоперевозчиков не представляется возможной без дополнительного страхового полиса – «Зеленой карты». Система международной карточки страхования автотранспортных средств («Система Зеленой карты») изложена в приложении к Сводной резолюции об облегчении международных автомобильных перевозок (СР.4). Этот документ подтверждает наличие у владельца автотранспортного средства страхового покрытия, действительного на территории любой страны Европейского Сообщества и некоторых других стран, присоединившихся к данной системе. «Зеленая карта» подтверждает факт страхования ответственности владельца конкретного автотранспортного средства, действует исключительно в случае ДТП и служит для покрытия расходов лица, которому нанесен материальный, физический и моральный ущерб. «Зеленая карта» действительна на территории всех стран ЕС и других государств, присоединившихся к данной системе. В каждой стране правительство официально признает одну-единственную организацию, создаваемую уполномоченными страховщиками в качестве национального страхового Бюро. В соответствии с нормами резолюции членами Бюро могут стать только те страховщики, которые уполномочены обеспечивать страхование автогражданской ответственности. Указанные страховые организации берут на себя обязательство произвести документальное оформление и возместить ущерб, причиненный третьим лицам владельцами «Зеленых карт» с последующей компенсацией затрат и расходов по оформлению и возмещению ущерба страховым организациям, выдавшим «Зеленую карту». Национальные бюро «Зеленая карта» входят в единую организацию – Совет бюро со штаб-квартирой в Брюсселе, который действует под эгидой Рабочей группы по автомобильному транспорту Комитета по внутреннему транспорту Экономической комиссии ООН для Европы. Россия является единственной европейской страной, которая не является членом международной «Системы Зеленой карты». Поскольку Россия не входит в данную международную систему страхования, страховая компания-посредник (брокер) осуществляет посредническую деятельность, связанную с заключением на территории Российской Федерации договоров страхования гражданской ответственности владельцев и пользователей автотранспортных средств, выезжающих за пределы Российской Федерации, от имени иностранных страховщиков. В соответствии с нормами ст. 263 НК РФ расходы по добровольному страхованию ответственности за причинение вреда могут быть учтены в составе расходов, уменьшающих налогооблагаемую базу по прибыли, если такое страхование является условием осуществления организацией деятельности в соответствии с международными обязательствами Российской Федерации или общепринятыми международными требованиями. Следовательно, не представляется возможным говорить о наличии международных обязательств Российской Федерации в части страхования ответственности при осуществлении международных перевозок грузов и багажа. Минфин России не дало однозначного ответа о возможности отнесения расходов по приобретению полиса обязательного страхования ответственности при пересечении границы Украины (письмо Департамента налоговой и таможенно-тарифной политики Минфина РФ от 19.07.2006 г. № 03-03-04/1/592 «О порядке учета в целях налогообложения прибыли расходов, понесенных за пределами Российской Федерации»). Минфин России предоставил возможность организациям самостоятельно определять международные правовые акты, ратифицированные (подписанные) Россией, устанавливающие международные обязательства России в сфере страхования перевозчиков. При этом Минфин РФ в письме уточняет: «…в случае, если обязательное страхование гражданско-правовой ответственности владельцев транспортных средств – российских организаций производится в Украине на основании требований международных конвенций, расходы на такое страхование могут учитываться в целях налогообложения прибыли на основании ст. 263 НК РФ. В иных случаях расходы, понесенные российской организацией в Украине на обязательное страхование гражданско-правовой ответственности владельцев транспортных средств, при формировании налоговой базы по налогу на прибыль организаций не учитываются». 2.3. Страховое возмещение При наступлении страховых случаев страхователю выплачивается страховое возмещение. В соответствии с п. 44 Правил обязательного страхования гражданской отетственности владельцев транспортных средств (утв. постановлением Правительства РФ от 07.05.2003 г. № 263) для его получения нужно представить в страховую организацию следующие документы: 1) справку о ДТП, выданную органом милиции, отвечающим за безопасность дорожного движения, по форме, утвержденной Приказом МВД РФ от 25.09.2006 г. № 748 «О форме справки о дорожно-транспортном происшествии», которая прилагается к заявлению о выплате страховой суммы по ОСАГО (см. приложение); 2) извещение о ДТП (если его заполнял потерпевший). Копии протокола об административном правонарушении, постановления по делу об административном правонарушении или определения об отказе в возбуждении дела об административном правонарушении, полученные в органах милиции, представляют потерпевшие в случаях, предусмотренных законодательством РФ. Кроме того, в зависимости от вида причиненного вреда потерпевший представляет страховщику и другие документы, которые приведены в п. 51, 53 – 56 или 61 Правил ОСАГО. Оценка причиненного транспортному средству вреда осуществляется в соответствии с Правилами организации и проведения независимой технической экспертизы транспортного средства (утв. постановлением Правительства РФ от 24.04.2003 г. № 238 «Об организации независимой технической экспертизы транспортных средств»). Экспертиза проводится в отношении транспортного средства страхователя (потерпевшего), признаваемого таковым в соответствии с Федеральным законом № 40-ФЗ. Для экспертизы привлекаются эксперт-техник или экспертная организация. Оплата их услуг, а также возмещение иных расходов на экспертизу производятся за счет средств страхователя. Впоследствии страховщик возмещает данные расходы согласно заключенному договору. По результатам экспертизы в письменной форме составляется экспертное заключение, в котором по п. 19 Правил организации экспертизы должны быть указаны: 1) полное наименование, организационно-правовая форма, местонахождение экспертной организации, Ф.И.О., должность и государственный реестровый номер эксперта-техника, которому руководитель поручил проведение экспертизы; 2) дата составления и порядковый номер экспертного заключения; 3) основание для проведения экспертизы; 4) полное фирменное наименование и местонахождение страховщика; 5) полное наименование и местонахождение потерпевшего – юридического лица; 6) перечень и точное описание объектов, представленных страховщиком (потерпевшим) для исследования и оценки; 7) нормативное, методическое и другое обеспечение, использованное при проведении экспертизы; 8) сведения о документах, в том числе о страховом полисе обязательного страхования гражданской ответственности, рассмотренных в процессе экспертизы; 9) описание проведенных исследований; 10) обоснование результатов экспертизы, а также ограничения и пределы их применения; 11) выводы по каждому из поставленных вопросов. Выводы экспертизы не должны содержать формулировки, допускающие неоднозначное толкование. Заключение прошивается (с указанием количества сшитых страниц) и передается страховщику (потерпевшему) под расписку или направляется по почте с уведомлением о вручении. В случае, если страховщик (потерпевший) с выводами экспертизы не согласен, он может организовать повторную экспертизу с привлечением другого эксперта-техника. Расходы, связанные с назначением и проведением повторной экспертизы, оплачиваются за счет средств ее инициатора, если страховщик и потерпевший между собой не договорились об ином (п. 20 – 22 Правил организации экспертизы). Если ущерб нанесен жизни и здоровью, то потерпевшему должны компенсировать утраченный заработок (доход), который он имел или мог иметь на день причинения ему вреда. В соответствии с п. 55, 56 Правил ОСАГО страховая организация обязана компенсировать дополнительно понесенные расходы на: 1) лечение; 2) дополнительное питание; 3) приобретение лекарств; 4) протезирование; 5) посторонний уход; 6) санаторно-курортное лечение; 7) приобретение специальных транспортных средств; 8) подготовку к другой профессии. В рамках страховых выплат возмещаются ущерб, причиненный в результате потери кормильца, и расходы на погребение. Если ущерб нанесен имуществу, то страховая организация должна компенсировать пострадавшему реальную стоимость имущества, которая определяется в зависимости от его состояния. При полной гибели имущества расходы могут быть возмещены в размере его действительной стоимости на день совершения ДТП. Это относится и к тем случаям, когда стоимость восстановительного ремонта транспортного средства, попавшего в ДТП, равна или превышает его стоимость до аварии. Если автомобиль поврежден не полностью, то ущерб возмещается в размере «восстановительных» расходов, т. е. тех затрат, которые необходимы для приведения имущества в состояние, в котором оно находилось до наступления страхового случая, к которым относятся расходы на: 1) материалы и запасные части, необходимые для проведения ремонтных работ; 2) оплату работ по ремонту транспортного средства. Если в результате ДТП повреждено не только транспортное средство, но и объекты недвижимости, находящиеся в месте аварии, то возмещению подлежат и расходы по восстановлению данного имущества. Кроме этого, страховая компания возместит организации расходы на эвакуацию транспортного средства с места аварии до места ремонта или хранения, а также расходы по его хранению со дня ДТП до дня проведения осмотра страховщиком или до проведения независимой экспертизы. Если по результатам ДТП будет заведено уголовное (гражданское) дело, то размер выплаты может зависеть от результатов производства по этим делам. Срок страховой выплаты в этом случае продлевается до окончания производства и вступления в силу решения суда. Такой же механизм действует и при возбуждении дела об административных правонарушениях. По требованию страхователя страховщик должен выдать расчет, на основании которого был определен размер страхового возмещения. Организации могут находиться на разных системах налогообложения в зависимости от вида деятельности, но каждая из них пользуется услугами различных страховых организаций. Единый налог на вмененный доход Если организация вела одну деятельность, подпадающую под единый налог на вмененный доход, служебная машина была разбита в результате ДТП. Страховая организация возместила сумму, потраченную при ремонте автомобиля (50 000 руб.), которая была перечислена на расчетный счет организации. Учитывая, что организация ведет только один вид деятельности, получение страховой выплаты нельзя признать доходом от иного вида предпринимательской деятельности. Из этого следует, что факт получения этой суммы по договору страхования не может быть основанием для применения общего режима налогообложения. Поэтому организация не должна исчислять налог на прибыль (письмо Департамента налоговой и таможенно-тарифной политики Минфина РФ от 01.12.2006 г. № 03-11-04/3/520). Страхование работников при упрощенной системе налогообложения (УСН): один из трех В этом случае речь идет об обязательных видах страхования работников и имущества. Например, если указанные в законе лица обязаны страховать жизнь, здоровье или имущество других лиц либо свою гражданскую ответственность перед другими лицами (ст. 927 ГК РФ). Условия и порядок проведения обязательного страхования определяют федеральные законы о конкретных видах обязательного страхования (ст. 3 Закона РФ от 27.11.1992 г. № 4015-1 «Об организации страхового дела в РФ»). Если затраты на страхование у организации на УСН носят не обязательный, а добровольный характер, то ей придется нести их за свой счет. Граждане, занимающиеся частной детективной и охранной деятельностью, подлежат обязательному страхованию за счет средств соответствующего предприятия (объединения) на случай гибели, получения увечья или иного повреждения здоровья в связи с осуществлением сыскных или охранных действий (ст. 19 Закона РФ от 11.03.1992 г. № 2487-1 «О частной детективной и охранной деятельности в Российской Федерации»). Этот вид страхования нельзя относить к расходам организации на УСН, поскольку в настоящее время отсутствует специальный нормативный правовой акт, определяющий порядок и условия обязательного страхования граждан, занимающихся частной детективной и охранной деятельностью (письмо УМНС России по г. Москве от 11.07.2003 г. № 28–11/38625). Обязательное страхование имущества при УСН Расходы на обязательное страхование имущества определяют по правилам ст. 263 НК РФ: их учитывают при налогообложении по тарифам, утвержденным законодательством, а если такие тарифы не утверждены – в размере фактических затрат на страхование. По данной статье расходов организации на УСН могут учитывать расходы на ОСАГО. Хотя это страхование не имущества, а гражданской ответственности владельцев транспортных средств, налоговая инспекция разрешает учитывать эти расходы при УСН (письмо УМНС России по г. Москве от 21.08.2003 г. № 21–09/45887). Однако такие расходы можно принять только в пределах утвержденных тарифов страхования (постановление Правительства РФ от 08.12.2005 г. № 739). Затраты на ОСАГО можно также отнести и к расходам на содержание служебного автотранспорта (подп. 12 п. 1 ст. 346.16 НК РФ). Пример

Подход судей к решению спорного вопроса кардинально отличался от позиции страховщиков. Они отметили, что владелец автомобиля, допустив к управлению (заметим, на законных основаниях) лицо, не указанное в полисе, нарушил требования п. 3 ст. 16 Федерального закона № 40-ФЗ. В период действия договора обязательного страхования, учитывающего ограниченное использование транспортного средства, страхователь обязан незамедлительно в письменной форме сообщать страховщику о передаче управления транспортным средством водителям, не указанным в страховом полисе в качестве допущенных к управлению транспортным средством. Поэтому страховая организация имела право поставить вопрос о нарушении условий договора страхования владельцем автомобиля – «виновника» ДТП, но не отказывать в выплате страхового возмещения, так как страховщик освобождается от этой обязанности в случаях, установленных в ст. 964 ГК РФ. Причинение вреда водителем, не включенным в число лиц, допущенных к управлению автомобилем по договору страхования, в этот перечень не входит. С другой стороны, на основании ст. 1068 ГК РФ юридическое лицо возмещает вред, причиненный его работником при исполнении трудовых (служебных, должностных) обязанностей. Следовательно, за вред, нанесенный водителем, не указанным в полисе, действовавшим по соглашению с владельцем автомобиля – «виновника» ДТП, наступает гражданская ответственность именно владельца данного автомобиля (ст. 1079 ГК РФ), риск наступления которой застрахован. А это значит, что страховая организация обязана возместить потерпевшей организации причиненный ущерб полностью, в сумме 120 000 руб. с учетом 24 630 руб. за утрату товарной стоимости автомобиля. Такие выводы сделал Арбитражный суд г. Москвы в решении от 14.11.2005 г. № А40-47580/05-132-367. Президиум ВАС РФ рекомендовал страховой организации после выплаты страховки потерпевшей организации реализовать свое право на регрессное требование, установленное ст. 14 Закона об ОСАГО. На ее основании страховая организация может предъявить требование о возмещении произведенной страховой выплаты (расходов, понесенных при рассмотрении страхового случая) к причинившему вред лицу, если оно не было включено в договор обязательного страхования в качестве допущенного к управлению транспортным средством. Им могут быть и страхователь, и иное лицо, риск ответственности которого застрахован по договору обязательного страхования. Сотрудник, признанный виновником аварии, должен компенсировать работодателю расходы на возмещение ущерба в полном объеме. Кроме того, работодатель может обязать его оплатить восстановительный ремонт автомобиля предприятия. Это возможно в ситуации, когда организация не приобретала полис КАСКО или сумма средств, полученная от страховой организации по такому полису, полностью не покрыла затраты на ремонт. Пример

|

|

||

|

Главная | Контакты | Нашёл ошибку | Прислать материал | Добавить в избранное |

||||

|

|

||||