|

||||

|

|

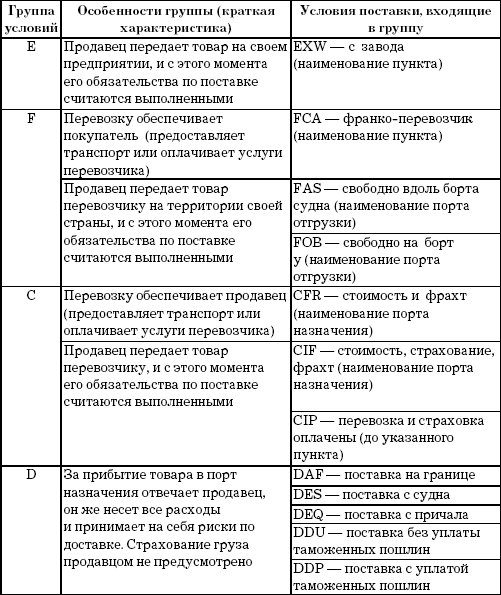

Глава 7 ЭКСПОРТ ТОВАРОВ (РАБОТ, УСЛУГ) Основной критерий экспорта как внешнеторговой операции – это пересечение границы экономической территории страны товаром (услугой, капиталом). Лицензирование, квотирование, ограничения поставок в различные регионы – это акты, касающиеся экспорта, однако в первую очередь организации интересуют налогообложение экспортных операций и валютное законодательство. Экспортироваться может: 1) товар, произведенный в одной стране, который затем транспортируют и продают на зарубежном рынке, и таким образом зарабатывается иностранная валюта для своей страны (видимый экспорт); 2) услуга, которая оказывается иностранцам или в их стране проживания (например, туристические поездки), или за границей (например, банковские услуги, страховка), которые также порождают обмен иностранной валюты на валюту их страны (невидимый экспорт); 3) капитал, который помещается за границей в форме инвестиционного портфеля, прямых инвестиций иностранного капитала в материальные активы и на банковские депозиты (экспорт капитала). Косвенный экспорт включает в себя контракты с независимыми агентами для установления оптовой и розничной торговли и импортерами, дистрибьюторами для организации непосредственного распространения продукта. Однако часто независимые агенты испытывают недостаток полномочий или средств, необходимых для максимального увеличения потенциала сбыта за рубежом. По этой причине организации предпочитают прямой экспорт, набирают собственный персонал для торговли за рубежом и для открытия торговых представительств компании, складов и филиалов по сбыту в других странах, для развития предпринимательства и распределения продукции компании на местном рынке. Экспортирование может производиться единичным предприятием либо транснациональной организацией, являющейся частью комплексной стратегии обслуживания иностранного рынка, включающей лицензирование и налаживание производства за рубежом. Финансирование экспортных операций производится коммерческими банками в форме краткосрочных кредитов (часто сопровождающихся аккредитивами, кредитными письмами), которые должны обеспечиваться гарантией государственного департамента гарантирования экспортных кредитов, а также факторинговыми домами. Документация, необходимая при оформлении экспортных транспортных накладных, включает коносамент, сертификат происхождения товара, весовую накладную, страховой полис и (по необходимости) экспортную лицензию. Экспорт можно производить в соответствии с контрактом ФОБ, франко-борт, СИФ, стоимость, страхование и фрахт или международное контрактное право, стоимость и фрахт. К экспорту товаров иногда приравниваются отдельные коммерческие операции без вывоза товаров с таможенной территории Российской Федерации за границу, например при закупке иностранным лицом товара у российского лица и передаче его другому российскому лицу для переработки и последующего вывоза переработанного товара за границу. Экспорт товара – это: 1) таможенный режим, при котором товары, находящиеся в свободном обращении на таможенной территории Российской Федерации, вывозятся с этой территории без обязательства об обратном ввозе; 2) вывоз за границу товаров, проданных иностранному покупателю или предназначенных для продажи на иностранном рынке. К экспорту относятся: 1) вывоз товаров для переработки их в другой стране; 2) перевозка товаров транзитом через другую страну; 3) вывоз привезенных из другой страны товаров для продажи их в третьей стране (реэкспорт) и др. К экспортным товарам относятся продукты, полуфабрикаты и готовые изделия, которые вывозятся в зарубежные страны в целях их обработки, монтажа, ремонта с целью последующего использования этих усовершенствованных товаров в национальной экономике. Товары, отправленные в другую страну для усовершенствования и ремонта, не становятся достоянием экономики этого иностранного государства. Стоимость этих выполненных работ включается и в экспорт страны-заказчика. Экспорт может быть бросовым – это продажа экспортных товаров по ценам более низким, чем цены внутреннего рынка, а иногда и по ценам ниже издержек производства, он осуществляется с целью подрыва позиций конкурентов и захвата внешних рынков (демпинг). Поскольку демпинговые товары нарушают правила справедливой конкуренции и приносят убытки местным производителям, практика демпинга получила широкое осуждение в странах, активно участвующих в международной торговле. Государство имеет законное право облагать антидемпинговыми пошлинами товары, которые продаются по ценам ниже справедливых и наносят материальный ущерб отрасли страны-импортера. Демпинг обычно принимает следующие формы: 1) спорадический (стихийный, единичный) – реализация за рубежом товара приводит к его непредвиденному избытку на рынке (это явление носит единичный характер); 2) грабительский – сознательный, преднамеренный вывоз товара за границу по ценам более низким, чем цены внутреннего рынка, с намерением подорвать положение зарубежных поставщиков на их собственном рынке. Целью такой акции является устранение конкуренции на внешнем рынке и образование монополии; 3) устойчивый – перманентные, продолжающиеся длительное время усилия по реализации демпинговой политики с целью завоевания конкурентоспособной позиции на внешнем рынке, являющемся более гибким в части цен по сравнению с внутренним рынком. Экспорт услуг – это предоставление на коммерческой основе отечественными хозяйственными единицами иностранным хозяйственным единицам услуг по перемещению товаров, пассажирским перевозкам, страхованию, связи, прокат фильмов, сдача в аренду транспортного оборудования, научно-техническое содействие. К категории экспорта услуг не относятся обработка товаров, произведенная отечественными экономическими единицами по заказам иностранных единиц, ремонтные работы, выполненные отечественными производителями по контрактам зарубежных организаций. Экспорт услуг по перевозке, которые оказываются отечественными транспортными организациями иностранным экономическим единицам разделяется на перевозки: 1) национальных или национализированных экспортных товаров до места, где они оцениваются на условиях ФОБ; 2) национального или национализированного товара по территории зарубежных стран; 3) национального товара по национальной территории; 4) не включенных в экспорт и импорт (личное имущество туристов и т. д.) товаров. Экспорт услуг страхования существует как страхование видимых экспортно-импортных товаров, как услуга, предоставленная зарубежным внешнеторговым партнерам национальными экономическими единицами. Стоимость экспорта этого вида услуг – валовые страховые премии, полученные национальными учреждениями от иностранных организаций. Экспорт капитала – это долгосрочные вложения капитала за рубежом с целью осуществления различных форм предпринимательской деятельности и получения прибыли. Различают две основные формы экспорта капитала – прямые и портфельные инвестиции. Прямые инвестиции представляют собой вложения средств в создание зарубежных предприятий (филиалов, отделений, совместных предприятий), в приобретение действующих предприятий, установление контроля над иностранной компанией путем приобретения контрольного пакета акций или мажоритарных участий, дающих право контроля, в расширение деятельности зарубежных филиалов, в том числе за счет реинвестиции прибыли. Портфельные инвестиции представляют собой вложения средств в приобретение акций и других ценных бумаг иностранных компаний – иначе, миноритарных участий, не дающих права контроля, и предоставление займов и кредитов иностранным юридическим лицам. Прямые и портфельные инвестиции относятся к долгосрочному движению капиталов в отличие от движения краткосрочных капиталов, связанного с чисто валютными операциями. Различается: 1) ежегодный (текущий) экспорт капитала, который отражается в платежных балансах отдельных стран; 2) общий объем зарубежных инвестиций той или иной страны, который формируется (накапливается) не только за счет текущего вывоза капитала, но и за счет реинвестиции части прибыли зарубежных филиалов и заимствования средств, для финансирования деятельности зарубежных филиалов на местных или международных рынках капиталов. Экспортные премии – это экономические рычаги финансового, ценового характера, используемые государством и организациями для поощрения вывоза определенных товаров и предоставления услуг иностранным партнерам. Обычно экспортные премии выступают в форме полного или частичного освобождения экспортеров от уплаты тех или иных налогов, импортных пошлин, возврата акцизных сборов или в виде прямого субсидирования экспорта, например, как в США при продаже зерновых на мировых рынках. Применение экспортных премий регламентируется положениями ГАТТ, правилами антидемпинговой процедуры. 7.1. Бухгалтерский учет и налогообложение операций, связанных с экспортом Экспортная сделка начинается с заключения договора с иностранным покупателем, это документ с: 1) определенным предметом сделки; 2) базисными условиями поставки (кто оплачивает накладные расходы, кто и до какого момента несет риск случайной гибели или порчи товара); 3) сроками исполнения обязательств. Неотъемлемой частью экспортной сделки является спецификация, в которой указывается точное наименование и количество товара, иногда эта информация может быть включена и в договор. Международной торговой палатой, для того чтобы установить единообразие и сделать возможными внешнеторговые сделки, были приняты правила толкования торговых терминов ИНКОТЕРМС, в которых объединяются обычаи делового оборота в разных странах. В этом документе базисные условия поставки – распределение обязанностей и расходов по доставке между участниками сделки – классифицированы по группам (см. табл. 6). Торговая организация должна внимательно ознакомиться с условиями поставки – от них зависит, правомерно ли списываются накладные расходы. Например, при FOB экспортер никак не сможет учесть доставку, а при DAF – страховку, так как согласно сделке перевозить и страховать не его обязанность. Оформление (сопровождение) экспортной сделки не ограничивается контрактом, нужно еще составить ряд документов, и один из них – паспорт сделки (при контракте на сумму Таблица 6 Распределение обязанностей и расходов по доставке между участниками сделки  не более 5000 долл. США паспорт сделки не требуется). Паспорт сделки составляется по Инструкции ЦБ РФ от 15 июня 2004 г. № 117-И и Положению ЦБ РФ от 01 июня 2004 г. № 258-П, и оформляют его в двух экземплярах до совершения валютной операции (момента, когда на счет экспортера будет перечислена выручка в иностранной валюте) и сдают в банк. Вместе с ним представляются внешнеторговый контракт и разрешение органа валютного контроля. Банк может запросить и другие документы, которые указаны в п. 4 ст. 23 Закона № 173-ФЗ от 10 декабря 2003 г.: 1) документы, удостоверяющие личность физического лица; 2) документ о государственной регистрации физического лица в качестве индивидуального предпринимателя; 3) документы, удостоверяющие статус юридического лица, – для нерезидентов, документ о государственной регистрации юридического лица – для резидентов; 4) свидетельство о постановке на учет в налоговом органе; 5) документы, удостоверяющие права лиц на недвижимое имущество; 6) документы, удостоверяющие права нерезидентов на осуществление валютных операций, открытие счетов (вкладов), оформляемые и выдаваемые органами страны места жительства (места регистрации) нерезидента, если получение нерезидентом такого документа предусмотрено законодательством иностранного государства; 7) уведомление налогового органа по месту учета резидента об открытии счета (вклада) в банке за пределами территории Российской Федерации; 8) регистрационные документы в случаях, когда предварительная регистрация предусмотрена в соответствии с настоящим Федеральным законом; 9) документы (проекты документов), являющиеся основанием для проведения валютных операций, включая договоры (соглашения, контракты), доверенности, выписки из протокола общего собрания или иного органа управления юридического лица; документы, содержащие сведения о результатах торгов (в случае их проведения); документы, подтверждающие факт передачи товаров (выполнения работ, оказания услуг), информации и результатов интеллектуальной деятельности, в том числе исключительных прав на них, акты государственных органов; 10) документы, оформляемые и выдаваемые кредитными организациями, включая банковские выписки; документы, подтверждающие совершение валютных операций; 11) таможенные декларации, документы, подтверждающие ввоз в Российскую Федерацию валюты Российской Федерации, иностранной валюты и внешних и внутренних ценных бумаг в документарной форме; 12) паспорт сделки. 13) документы, подтверждающие, что физические лица являются супругами или близкими родственниками, включая документы, выданные органами записи актов гражданского состояния (свидетельство о заключении брака, свидетельство о рождении), вступившие в законную силу решения суда об установлении факта семейных или родственных отношений, об усыновлении (удочерении), об установлении отцовства, а также записи в паспортах о детях, о супруге и иные документы, предусмотренные законодательством Российской Федерации. После получения валютной выручки экспортер должен предъявить документы, подтверждающие факт экспорта (чаще всего ГТД). Срок представления – до 15 календарных дней после окончания месяца поставки (сколько конкретно, решает банк). Для учета валютных операций и идентификации поступлений банки открывают клиенту-экспортеру текущий и транзитный валютные счета: каждому текущему счету, выделенному для определенной иностранной валюты, соответствует свой транзитный счет. На транзитный валютный счет уполномоченным банком зачисляются в полном объеме все поступления иностранной валюты в пользу резидента, за исключением следующих денежных средств, зачисляемых на текущий валютный счет: 1) денежных средств, поступающих с одного текущего валютного счета резидента, открытого в уполномоченном банке, на другой текущий валютный счет этого резидента, открытый в этом уполномоченном банке; 2) денежных средств, поступающих от уполномоченного банка, в котором открыт текущий валютный счет резидента, по заключенным между ними договорам; 3) денежных средств, поступающих с текущего валютного счета одного резидента на текущий валютный счет другого резидента, открытых в одном уполномоченном банке. Транзитный счет предназначается для зачисления поступившей валюты и дальнейших расчетов, текущий – для хранения остатка выручки. Расчеты, производимые с транзитного счета, – это продажа валюты (в том числе обязательная) и оплата расходов, которые можно учесть, определяя сумму обязательной продажи валюты. К ним относятся: стоимость транспортировки, страхования, сопровождения грузов, вывозные таможенные пошлины и сборы, комиссионное вознаграждение банка. С транзитного валютного счета денежные средства списываются для: 1) осуществления продажи иностранной валюты, включая обязательную продажу части валютной выручки; 2) оплаты расходов и иных платежей; 3) зачисления на текущий валютный счет резидента в этом уполномоченном банке или на текущий валютный счет этого резидента (с предварительным зачислением на транзитный валютный счет), открытый в другом уполномоченном банке, следующих поступлений иностранной валюты: а) поступлений иностранной валюты, не подлежащих обязательной продаже, при перечислении на текущий валютный счет резидента, открытый в другом уполномоченном банке, в платежном документе проставляется отметка «Обязательной продаже не подлежит»; б) части валютной выручки, превышающей размер обязательной продажи, при перечислении на текущий валютный счет резидента, открытый в другом уполномоченном банке, в платежном документе проставляется отметка «Обязательная продажа произведена»; в) валютной выручки в сумме ранее оплаченных с текущего валютного счета резидента расходов и иных платежей, при перечислении на текущий валютный счет резидента, открытый в другом уполномоченном банке, в платежном документе проставляется отметка «Компенсация расходов и иных платежей» подп. 1.3 Инструкции Банка России от 30 марта 2004 г. № 111-И. Уполномоченный банк не позднее рабочего дня, следующего за днем поступления (зачисления) иностранной валюты на транзитный валютный счет резидента, направляет ему уведомление по форме, установленной уполномоченным банком, с обязательным указанием следующей информации: 1) номера и даты уведомления; 2) наименования уполномоченного банка и юридического лица – резидента (фамилия, имя, отчество физического лица – индивидуального предпринимателя – резидента), указанного в договоре банковского счета; 3) номера транзитного валютного счета резидента, на который поступила (зачислена) иностранная валюта, даты зачисления и суммы (цифрами и прописью) зачисленной иностранной валюты. При поступлении валюты банк посылает клиенту уведомление и назначает срок, в течение которого ждет распоряжения, в котором клиент поручает банку продать положенную часть иностранной валюты и зачислить полученные рубли на расчетный счет. Оставшуюся валюту зачисляют на текущий валютный счет. Экспортер должен выписать инвойс одновременно с отгрузкой товаров и направить иностранному покупателю. Ин-войс является основанием для перечисления денег. Коммерческий инвойс (CommercialInvoice, коммерческий счет, счет, счет-фактура) – это счет, который продавец выписывает покупателю, он очень похож на обычный счет, который используют российские организации. Если по договору иностранный покупатель должен перечислить аванс, экспортер обычно выписывает проформу-инвойс (Proforma Invoice). Этот документ содержит практически те же данные, что и коммерческий инвойс. Отличие его в том, что некоторые данные в проформе-инвойсе – предварительные. Например, указывают ориентировочное, а не фактическое количество товара, его цену, вес. Выписанный позже коммерческий инвойс содержит уже точные, фактические данные, полученные на основе сведений о произведенной отгрузке товаров (оказании услуг, выполнении работ). Инвойс используется на таможне для: 1) обоснования фактурной стоимости товара (стоимости товара по контракту); 2) расчета и декларирования таможенной стоимости. Коммерческий инвойс выписывается для каждой партии товара и составляется на любом языке, понятном для обоих партнеров (например, английский язык). В инвойсе обязательно нужно указать наименование организации-экспортера и ее юридический адрес. В международной практике нет требования, чтобы инвойс обязательно был подписан, хотя в некоторых случаях такое требование обязательно (например, если в качестве оплаты по контракту выбран документарный аккредитив, и для того чтобы его оформить, нужен подписанный инвойс). Инвойс должен быть выписан на имя покупателя, наименование и адрес которого соответствуют условиям контракта. Номер инвойсу экспортер присваивает самостоятельно, дата инвойса должна совпадать с датой отгрузки. Данные о наименовании товара, количестве и цене за единицу берутся из договора. Проформа-инвойс может также содержать размер допустимых отклонений по количеству товара, если они установлены договором. Базовые условия поставки также берут из договора, и обычно они определяются международными правилами толкования торговых терминов «Инкотермс». При пересчете валютной выручки от экспортных операций надо руководствоваться правилами, которые действовали на момент реализации, в п. 3 ст. 153 НК РФ сказано: экспортная выручка должна пересчитываться на день оплаты отгруженных товаров (раньше было – на дату реализации). Для организации бухгалтерского учета поступающей валюты к счету 52 «Валютный счет» следует открыть соответствующие субсчета: 1 «Транзитный валютный счет», 2 «Текущий валютный счет». По дебету счета 52 «Валютные счета» субсчет 1 отражаются поступления в иностранной валюте: 1) Дебет счета 52 «Валютные счета» субсчет 1 «Транзитный валютный счет», Кредит счета 62 «Расчеты с покупателями и заказчиками» – поступила выручка (предоплата) от покупателей; 2) Дебет счета 52 «Валютные счета» субсчет 1 «Транзитный валютный счет», Кредит счета 75 «Расчеты с учредителями» – зачислены дивиденды по вкладам и инвестициям; 3) Дебет счета 52 «Валютные счета» субсчет 1 «Транзитный валютный счет», Кредит 66 «Расчеты по краткосрочным кредитам и займам» (67 «Расчеты по долгосрочным кредитам и займам») – зачислены валютные кредиты или займы. По кредиту счета 52 «Валютные счета» субсчет 1 «Транзитный валютный счет» отражается списание валютных средств для обязательной продажи и перевод валютных средств, не подлежащих обязательной продаже: 1) Дебет счета 57 «Переводы в пути», Кредит счета 52 «Валютные счета» субсчет 1 «Транзитный валютный счет» – списана иностранная валюта, подлежащая продаже; 2) Дебет счета 52 «Валютные счета» субсчет 2 «Текущий валютный счет», Кредит счета 52 «Валютные счета» субсчет 1 «Транзитный валютный счет» – списана иностранная валюта, не подлежащая продаже. Соответственно по дебету счета 52 «Валютные счета» субсчет 2 «Текущий валютный счет» в корреспонденции в кредитом счета 52 «Валютные счета» субсчет 1 «Транзитный валютный счет» отражается зачисление иностранной валюты, оставшейся после продажи, или валюты, не подлежащей обязательной продаже. По кредиту счета 52 «Валютные счета» субсчет 2 «Текущий валютный счет» делаются бухгалтерские записи по расходованию иностранной валюты: 1) Дебет счета 50 «Касса», Кредит счета 52 «Валютные счета» субсчет 2 «Текущий валютный счет» – получена иностранная валюта в кассу; 2) Дебет счета 55 «Специальные счета в банках», Кредит счета 52 «Валютные счета» субсчет 2 «Текущий валютный счет» – списана валюта для открытия аккредитива; 3) Дебет счета 57 «Переводы в пути», Кредит счета 52 «Валютные счета» субсчет 2 «Текущий валютный счет» – списана валюта, подлежащая продаже; 4) Дебет счета 60 «Расчеты с поставщиками и подрядчиками», Кредит счета 52 «Валютные счета» субсчет 2 «Текущий валютный счет» – перечислено поставщикам и подрядчикам; 5) Дебет счета 68 «Налоги и сборы», Кредит счета 52 «Валютные счета» субсчет 2 «Текущий валютный счет» – погашена задолженность перед бюджетом; 6) Дебет счета 71 «Расчеты с подотчетными лицами», Кредит счета 52 «Валютные счета» субсчет 2 «Текущий валютный счет» – погашена задолженность перед подотчетным лицом; 7) Дебет счета 75 «Расчеты с учредителями», Кредит 52 «Валютные счета» субсчет 2 «Текущий валютный счет» – погашена задолженность перед инвестором; 8) Дебет счета 66 «Расчеты по краткосрочным кредитам и займам» (67 «Расчеты по долгосрочным кредитам и займам»), Кредит счета 52 «Валютные счета» субсчет 2 «Текущий валютный счет» – погашена задолженность по кредитам или займам. Поступления валютных средств отражаются по дебету транзитного счета, а их расходование по кредиту текущего валютного счета. Но из этого правила имеется исключение, и с транзитного валютного счета могут быть произведены расходы: 1) в пользу нерезидентов (на их валютные счета в уполномоченных банках Российской Федерации или в иностранных банках) в оплату транспортировки, страхования и экспедирования грузов; 2) в пользу юридических лиц – резидентов (на их транзитные валютные счета в уполномоченных банках) в оплату транспортировки, страхования и экспедирования грузов по территории иностранных государств и в международном транзитном сообщении; 3) по уплате экспортных таможенных пошлин в иностранной валюте, а также по оплате таможенных процедур; 4) в пользу уполномоченных банков по начисленным ими комиссионным вознаграждениям за осуществление с транзитных валютных счетов платежей; 5) иные расходы в случаях, разрешенных Банком России. Эти расходы в иностранной валюте оплачиваются до осуществления обязательной продажи части валютной выручки. Если эти расходы оплачены с текущих валютных счетов, то иностранная валюта в сумме фактически произведенных платежей переводится с транзитного на текущий валютный счет без обязательной продажи. Организация не вправе использовать купленную иностранную валюту для ее размещения на депозите, покупки ценных бумаг, покупки одной иностранной валюты за другую, а также передачи купленной иностранной валюты в доверительное управление уполномоченному банку. Для организации бухгалтерского учета по специальному транзитному валютному счету следует к счету 52 «Валютные счета» открыть субсчет 3 «Специальный транзитный валютный счет». По дебету счета 52 «Валютные счета» субсчет 3 «Специальный транзитный валютный счет» отражается зачисление купленной иностранной валюты: Дебет счета 52 «Валютные счета» субсчет 3 «Специальный транзитный валютный счет», Кредит счета 91 «Прочие доходы и расходы» – зачислена купленная иностранная валюта. По кредиту счета 52 «Валютные счета» субсчет 3 «Специальный транзитный валютный счет» отражается расходование купленной иностранной валюты на цели, предусмотренные законодательством: 1) Дебет счета 50 «Касса», Кредит счета 52 «Валютные счета» субсчет 3 «Специальный транзитный валютный счет» – получена иностранная валюта на командировочные расходы; 2) Дебет 60 «Расчеты с поставщиками и подрядчиками», Кредит счета 52 «Валютные счета» субсчет 3 «Специальный транзитный валютный счет» – перечислено поставщикам и подрядчикам; 3) Дебет счета 75 «Расчеты с учредителями», Кредит счета 52 «Валютные счета» субсчет 3 «Специальный транзитный валютный счет» – погашена задолженность перед инвесторами; 4) Дебет счета 66 «Расчеты по краткосрочным кредитам и займам» (67 «Расчеты по долгосрочным кредитам и займам»), Кредит счета 52 «Валютные счета» субсчет 3 «Специальный транзитный валютный счет» – возвращены кредиты и займы, выплачены проценты за пользование кредитами, займами. В бухгалтерском учете перечисление рублевых средств на депозит отражается записью: Дебет счета 55 «Специальные счета в банках», Кредит счета 51 «Расчетные счета» – открыт депозит на сумму рублей, перечисленных на покупку валюты для оплаты импортных товаров авансом. Возврат суммы депозита осуществляется после представления в банк копии ГТД, а также в случае возврата перечисленных ранее валютных средств и их обратной продажи. Возврат депозита отражается проводкой: Дебет счета 51 «Расчетные счета», Кредит счета 55 «Специальные счета в банках» – возвращены рублевые средства с депозита. Размер рублевых средств, подлежащих внесению на депозит, уменьшается при предъявлении в банк: 1) поручения юридического лица – резидента на открытие уполномоченным банком безотзывного аккредитива, покрытого за счет плательщика по аккредитиву; 2) гарантии банка-нерезидента, выданной в пользу юридического лица – резидента в качестве обеспечения исполнения обязательства нерезидента по договорам по импорту товаров или возврата уплаченного юридическим лицом – резидентом аванса (предварительной оплаты); 3) договора страхования риска невозврата иностранной валюты в случае неисполнения своих обязательств нерезидентом – плательщиком, поручителем (гарантом), а также вследствие действий государственных органов страны иностранного контрагента (договор страхования должен быть заключен между юридическим лицом – резидентом и страховой организацией – резидентом, имеющей лицензию на право страховой деятельности, предусматривающую страхование экспортных кредитов); 4) векселя, выданного нерезидентом, являющимся контрагентом юридического лица – резидента по договору об импорте товаров, в пользу этого юридического лица – резидента, авалированного иностранным банком; 5) специального разрешения, выдаваемого территориальными учреждениями Банка России. При экспорте товаров право собственности на вывозимые товары должно перейти к покупателю в момент их передачи (ст. 223 и 224 ГК РФ), которой признается: 1) вручение товаров покупателю; 2) сдача товаров перевозчику; 3) сдача товаров в орган почтовой связи; 4) передача коносамента или иного товарораспорядительного документа (складского свидетельства и др.) на товары. Передача товаров и признание экспортной выручки будут отражены в учете следующим образом: 1) Дебет счета 62 «Расчеты с покупателями и заказчиками», Кредит счета 90 «Продажи» субсчет 1 «Выручка» – отгружены товары и продукция покупателю; 2) Дебет счета 90 «Продажи» субсчет 2 «Себестоимость продаж», Кредит счета 41 «Товары» субсчет 1 «Товары на складах», 43 «Готовая продукция» – списана стоимость (производственная себестоимость) отгруженных товаров (продукции). Если по условиям внешнеторгового договора момент отгрузки товаров и момент перехода права собственности на них к покупателю не совпадают, то указанные ценности должны оставаться на балансе у поставщика с отражением на счете 45 «Товары отгруженные». Их списание происходит в момент перехода к покупателю права собственности одновременно с признанием выручки: 1) Дебет счета 45 «Товары отгруженные», Кредит счета 41 «Товары» субсчет 1 «Товары на складах» (43 «Готовая продукция») – отгружены товары и продукция покупателю; 2) Дебет счета 62 «Расчеты с покупателями и заказчиками», Кредит счета 90 «Продажи» субсчет 1 «Выручка» – отражена выручка от продажи товаров (продукции) в связи с переходом права собственности на них к покупателю; 3) Дебет счета 90 «Продажи» субсчет 2 «Себестоимость продаж», Кредит счета 45 «Товары отгруженные» – списана стоимость (производственная себестоимость) отгруженных товаров (продукции). Для того чтобы незаконно получить от государства деньги (в виде возвращенного налога на добавленную стоимость), недобросовестные экспортеры разрабатывают различные «серые» схемы. Например, экспортного товара может вообще не быть, а вся сделка проходит лишь на бумаге. Или товар существует, на экспорт его оформляют, но границу он не пересекает. Это самые примитивные схемы. Реализовывая их, такие экспортеры представляют фальшивые документы и пытаются по ним получить деньги из бюджета. Более сложные схемы осуществляют с участием поставщиков-однодневок, такая экспортная операция осуществляется, товар реален, и за границу его действительно продают. Однако мошенники создают цепочку из посредников между настоящим поставщиком и экспортером. В результате увеличивается закупочная цена товара, и соответственно входной НДС получается огромным. Экспортер оплачивает товар по завышенным ценам. НДС в эту цену конечно же входит, но попадает налог к организации-однодневке. Она в свою очередь деньги в бюджет не перечисляет. Экспортер же требует у государства возместить ему уплаченный мнимому поставщику НДС. По схеме псевдооплаты за экспортируемый товар используются различные неденежные формы расчетов, например оплату могут производить собственными векселями, которые затем никто не гасит. 7.2. Применение нулевой ставки НДС Обложение НДС производится по налоговой ставке в размере 0 % при реализации товаров, вывезенных в таможенном режиме экспорта, при условии представления в налоговые органы документов, предусмотренных ст. 165 НК РФ (подп. 1 п. 1 ст. 164 НК РФ). Для подтверждения экспорта нужно представить (п. 1 ст. 165 НК РФ): 1) контракт (копию контракта) организации с иностранным лицом на поставку товаров за пределы таможенной территории РФ; 2) выписку банка (копию выписки), подтверждающую фактическое поступление выручки от иностранного лица – покупателя указанного товара на счет налогоплательщика в российском банке; 3) грузовую таможенную декларацию (ее копию) с отметками российского таможенного органа, осуществившего выпуск товаров в режиме экспорта, и российского таможенного органа, в регионе деятельности которого находится пункт пропуска, через который товар был вывезен за пределы таможенной территории РФ; 4) копии транспортных, товаросопроводительных или иных документов с отметками пограничных таможенных органов, подтверждающих вывоз товаров за пределы территории РФ. Подтверждением того, что экспортер собрал эти документы именно в том периоде, за который подана декларация, является представление декларации и пакета документов в налоговый орган в срок не позднее 20-го числа месяца, за налоговый период, в котором истек 180-дневный срок, или за более ранние периоды. Момент определения налоговой базы при реализации экспортируемых товаров отличен от момента определения налоговой базы при реализации товаров на внутреннем рынке. Часто в условиях контрактов с иностранными партнерами предусмотрена предварительная оплата экспортируемых товаров. Авансовые платежи в счет предстоящих экспортных поставок, полученные после этой даты, не включаются в налоговую базу по НДС. По федеральным законам от 22 июля 2005 г. № 119-ФЗ и от 27 июля 2006 г. № 137-ФЗ с 2007 г. перестали действовать положения п. 6 ст. 164 НК РФ, а ст. 176 НК РФ действует в новой редакции. Отменена декларация по НДС по ставке 0 %, и теперь операции по реализации как на внутреннем рынке, так и облагаемые по нулевой ставке отражаются в единой декларации. Поэтому сумму НДС к уплате в бюджет по операциям на внутреннем рынке организация сможет уменьшить на суммы налога, начисленную к возмещению, например по экспортным операциям. Если сумма НДС, исчисленная по операциям, совершенным на внутреннем рынке и в рамках внешнеэкономической деятельности, окажется меньше, чем сумма налоговых вычетов по этим операциям, то разница подлежит возмещению согласно п. 1 ст. 176 НК РФ. Возмещение может быть произведено налоговым органом путем зачета или возврата только на основании решения, принятого после завершения налоговой проверки, которая проводится в порядке и сроки, установленные ст. 88 НК РФ. Если нет нарушений, налоговый орган должен в течение 7 дней после окончания проверки принять решение о возмещении НДС. Налоговые органы могут самостоятельно произвести зачет суммы НДС в счет недоимки по налогу, задолженности по пеням и штрафам. Оставшаяся сумма налога возвращается по заявлению организации-экспортера. В пункте 6 ст. 176 НК РФ теперь предусмотрена возможность зачета суммы налога, подлежащей возмещению, в счет предстоящих платежей по заявлению организации-экспортера. При заключении договора следует учитывать, что стороны не могут предусмотреть в нем условие, на основании которого стоимость товара устанавливается с учетом НДС. Включать налоговые оговорки в гражданско-правовые договоры при этом нельзя. Пример Российская организация реализует зарубежной организации неисключительное право на пользование программным продуктом. С 2006 г. в соответствии со ст. 148 НК РФ эта операция считается осуществленной не на территории России, т. е. она не облагается НДС. В договоре ошибочно была указана стоимость услуги с учетом НДС. Покупатель оплатил стоимость услуги по договору вместе с НДС. Российская организация полученную сумму налога перечислила в бюджет. Освобождается ли российская организация при этом от обязанности вести раздельный учет и распределять НДС по общехозяйственным расходам? С 2006 г. место реализации услуг по передаче и исключительных, и неисключительных прав пользования программными продуктами определяется по месту деятельности покупателя (подп. 4 п. 1 ст. 148 НК РФ). Поэтому если покупатель – иностранное лицо, то подобные услуги не являются объектом налогообложения по НДС. Допустим, что российский продавец выставил иностранному партнеру счет, включая НДС, и получил оплату за услуги и сумму налога. Значит, российская организация должна перечислить НДС в бюджет, а вот раздельный учет организации обязаны вести в том случае, когда они проводят операции, как облагаемые, так и не облагаемые НДС (не являющиеся объектом налогообложения). Предъявляется налог покупателю или нет, значения не имеет. В рассматриваемой ситуации российский продавец должен вести раздельный учет, если проводит операции как облагаемые НДС, так и не являющиеся объектом налогообложения. Пример Организация приобрела программное обеспечение в Великобритании через Интернет, в графе «Страна происхождения» счета-фактуры указано «Великобритания», а в графе «Номер таможенной декларации» стоит прочерк, сможет ли организация-покупатель произвести налоговый вычет? Если программное обеспечение приобреталось через Интернет, то о таможенной декларации речь идти не может. Ведь товар границу не пересекал, таможенное оформление не производилось. В таком случае отсутствие номера таможенной декларации в счете-фактуре не является нарушением требований законодательства и препятствием для применения налогового вычета «входного» НДС российскими покупателями. Не облагаются НДС также операции по предоставлению в аренду помещений иностранным гражданам и организациям, аккредитованным в Российской Федерации (п. 1 ст. 149 НК РФ). Положения применяются, если законодательством этого иностранного государства установлен аналогичный порядок в отношении российских граждан (организаций), аккредитованных в этом иностранном государстве, либо такая норма предусмотрена в международном договоре Российской Федерации. Перечень таких иностранных государств установлен Приказом МИД РФ и Минфина РФ от 8 мая 2007 г. № 6498/40 «Об утверждении Перечня иностранных государств, в отношении граждан и (или) организаций которых, аккредитованных в Российской Федерации, применяется освобождение от налогообложения налогом на добавленную стоимость при предоставлении им в аренду помещений на территории Российской Федерации» с учетом Письма МНС России от 24 января 2001 г. № ВГ-6-06/62, он действует до его переиздания МИД России совместно с Минфином России. Если иностранное государство поименовано в этих нормативных правовых актах, то плата за услуги по аренде освобождается от НДС с учетом действующих ограничений по категориям помещений или арендаторов, если такие ограничения существуют. Ставка 0 % применяется при реализации товаров, работ и услуг для официального пользования иностранными дипломатическими и приравненными к ним представительствами или для личного пользования дипломатического и административно-технического персонала этих представительств (подп. 7 п. 1 ст. 164 НК РФ). Пример Российское предприятие создало филиал на территории Таджикистана, куда периодически вывозит продукцию собственного производства для реализации контрагентам в этой стране. Следует ли отгрузку продукции собственному филиалу рассматривать как экспортную реализацию с применением ставки НДС 0 %? В этом случае отгрузка товаров происходит в рамках одного юридического лица, договор купли-продажи не заключается, и право собственности на товар не переходит к иному лицу. И поскольку филиал реализует продукцию организации на территории Таджикистана, а не на территории России, то такие операции не являются объектом обложения НДС. Поэтому, суммы «входного» НДС к вычету не принимаются, а включаются в стоимость приобретенных материалов согласно п. 2 ст. 170 НК РФ. В 2006 г. российские организации – перевозчики экспортируемых товаров, а также организации, выполняющие работы по погрузке-выгрузке этих товаров и сопровождению перевозок, применяя ставку НДС 0 %, столкнулись с множеством проблем. Пример Организация в 2006 г. оказывала экспортеру услуги по подготовке и уборке вагонов, погрузке грузов. Перевозку грузов за рубеж осуществляла другая компания, услуги по подготовке вагонов к перевозке, погрузке экспортных грузов облагаются НДС по нулевой ставке, возникает вопрос, в течение какого срока организация должна подготовить пакет подтверждающих документов? На самом деле у организации есть два вида услуг: 1) подготовка, уборка вагонов; 2) погрузка экспортируемых товаров. Что касается погрузки грузов, то при оказании этих работ организация обязана заявить ставку НДС 0 %. Услуги по подготовке и уборке вагонов облагаются НДС по ставке 18 %. Ведь по нулевой ставке облагаются работы и услуги по транспортировке, погрузке-разгрузке, сопровождению, экспедированию (подп. 2 п. 1 ст. 164 НК РФ). Только вот такие работы и услуги должны быть оказаны и связаны непосредственно с товаром, который вывозится за пределы Российской Федерации или ввозится на ее территорию. В примере услуги по подготовке и уборке вагонов не связаны с экспортируемыми товарами, и поэтому такие услуги облагаются налогом в общем порядке по ставке 18 %. Относительно пакета документов, подтверждающих правомерность применения нулевой ставки по услугам погрузки экспортируемых (вывозимых) товаров, то он должен включать документы, указанные в п. 4 ст. 165 НК РФ. И так как организация таможенную декларацию не подает, комплект документов она должна сдать до 20-го числа месяца, следующего за налоговым периодом, в котором услуги были оказаны. Допустим, что погрузка экспортных товаров состоялась 25-го числа текущего месяца, и до 20-го числа следующего месяца должны быть представлены налоговая декларация и пакет документов, подтверждающих право на применение ставки 0 %, или до 20-го числа месяца, следующего за отчетным кварталом, если налоговый период – квартал. Срок 180 дней на сбор пакета документов распространяется только на те случаи, когда подается таможенная декларация в составе этого пакета (п. 9 ст. 165 НК РФ). Поэтому организации, осуществляющие перевозку, погрузку, сопровождение товаров, вывозимых из России в режиме международного таможенного транзита, либо перевозку трубопроводным транспортом, а также по линиям электропередачи, имеют право воспользоваться 180-дневным сроком для сбора документов. К тем же, кто не обязан подавать копию таможенной декларации в пакете документов, это не относится. Пункт 9 ст. 167 НК РФ устанавливает особенности момента определения налоговой базы исключительно для тех лиц, которые имеют право на 180-дневный срок для сбора пакета документов. Те, кто не представляет копию таможенной декларации, формируют налоговую базу по общим правилам, предусмотренным в п. 1 ст. 167 НК РФ. Для них моментом определения налоговой базы является наиболее ранняя из дат: 1) либо день получения предоплаты в счет оказания услуг; 2) либо день отгрузки товаров, выполнения работ, оказания услуг. При получении предоплаты организации, выполняющие работы (оказывающие услуги или осуществляющие отгрузку товаров), которые облагаются по ставке 0 %, налоговую базу не определяют. Моментом формирования налоговой базы у них является единственная дата – день выполнения работ (оказания услуг, отгрузки товаров). Если при вывозе товаров в Белоруссию организация заранее уверена в том, что не соберет пакет документов, подтверждающих право на применение ставки 0 %, то она может подать декларацию с разделом о неподтвержденной нулевой ставке и уплатить налог в бюджет, ждать 90 дней не нужно. Этот срок для сбора подтверждающих документов установлен в Соглашении между Правительством Российской Федерации и Правительством Республики Беларусь от 15 сентября 2004 г. Впоследствии у организации сохраняется право заявить ставку 0 % в том периоде, когда она соберет пакет подтверждающих документов и представит его в налоговую инспекцию. Пример В ноябре 2006 г. организация экспортировала в Республику Беларусь российские товары. Заранее известно, что НДС возмещаться не будет. Можно ли сразу сдать нулевую декларацию с заполнением листа об отгрузке, не подтвержденных документами, и начислить НДС к уплате в бюджет или нужно ждать 90 дней? Допустим, по условиям договора выручку от белорусского покупателя организация получит через 200 дней после отгрузки. Чтобы сократить сумму начисляемых пеней, она может сдать декларацию и заплатить налог в бюджет. Затем, получив выручку и выписку банка, эта организация вправе обратиться в налоговую инспекцию за возмещением уплаченного НДС. Естественно, пени, начисленные за просрочку налогового платежа, организации никто не вернет. Аналогичные правила применяются и тогда, когда в Республике Беларусь экспортируется не российский, а импортный товар. При исчислении НДС и для обоснования ставки 0 % в этом случае применяются нормы ст. 165 НК РФ, а не межправительственного соглашения, и срок для сбора пакета равен 180 дням. Если организация-экспортер не сможет в срок обосновать применение нулевой ставки, ей нужно сразу же после отгрузки товаров сдать декларацию и уплатить налог. Рассмотрим пример исчисления НДС при торговле с Республикой Беларусь относительно вопроса, как правильно исчислить НДС при возврате белорусским покупателем бракованного товара российскому поставщику. Пример В апреле 2006 г. российский поставщик отгрузил товары в Республику Беларусь. Белорусский покупатель уплатил косвенные налоги при ввозе товаров и представил российскому поставщику третий экземпляр заявления о ввозе товаров с отметкой налогового органа. В августе 2006 г. белорусский партнер вернул российскому поставщику товары, поскольку они были признаны некачественными. Такое условие было включено в договор о гарантийном сроке. В том же месяце российская организация отправила этому покупателю новую партию товаров взамен возвращенных. В Республике Беларусь не предусмотрена в таких ситуациях повторная уплата косвенных налогов при ввозе товаров. Надо ли российскому поставщику корректировать налоговую декларацию за апрель? Можно ли при подтверждении ставки 0 % по повторной отгрузке, произведенной в августе, представить копию третьего экземпляра заявления, полученного от белорусского покупателя по апрельской отгрузке? Объясним порядок действий российской организации в рассматриваемой ситуации согласно письму ФНС России от 18 мая 2006 г. № 03-4-03/976. В апреле 2006 г. поставщик собрал полный пакет документов, заявил ставку 0 %, и получил возмещение налога. А в августе того же года в соответствии с договором поставщику этот товар был возвращен как некачественный. При ввозе товара обратно на территорию России эта операция НДС не облагается. Она не подпадает под действие межправительственного соглашения, так как оно распространяется на случаи, когда товар перемещается на условиях купли-продажи. Поэтому при возврате товаров с территории Республики Беларусь в Россию НДС не взимается. Кроме того, организациям не надо до 20-го числа месяца, следующего за периодом принятия на учет возвращенных товаров, представлять декларацию, уплачивать налог и подавать заявление о ввозе возвращенного товара. Учитывая, что часть товара, признанная бракованной, возвращена поставщику, необходимо откорректировать сумму реализации, которая была заявлена в апреле 2006 г., т. е. нужно уменьшить ее на стоимость возвращенного товара. Кроме того, поставщик обязан представить уточненную декларацию по ставке 0 % за апрель 2006 г. В этой декларации объем реализации также будет уменьшен на стоимость возвращенного товара. Одновременно организация корректирует и величину налоговых вычетов, потому что они применяются только в отношении тех товаров, которые экспортировались в Республику Беларусь. Если же спустя некоторое время возвращенный товар был отремонтирован и отправлен обратно в Республику Беларусь, по этой дополнительной поставке должны применяться общие правила исчисления НДС и применения ставки 0 %, действующие при реализации товаров в эту республику. Поэтому организация снова собирает необходимые документы, а в декларации, которая подается за тот налоговый период, когда была произведена допоставка товара, опять заявляется налоговая ставка 0 % и сумма вычета «входного» НДС. В пакет документов включаются основной контракт на поставку товаров и третий экземпляр заявления белорусского покупателя. В принципе, если белорусский партнер первоначально принимал к учету поставленные товары, то после возврата их части как брака он должен был откорректировать это заявление в сторону уменьшения суммы уплаченного налога. Затем при получении допоставки он повторно должен подать заявление на новую партию товаров. Именно это заявление налоговая инспекция примет у поставщика в пакете подтверждающих документов. При этом, если перерасчетов не было, поскольку покупатель полностью расплатился при первоначальной поставке товаров, поэтому выписку банка, свидетельствующую о получении полной оплаты по договору, которую организация получила ранее, нужно представить в пакете документов по допоставленному товару. Обязанность по начислению пеней возникает на следующий день после истечения 180 дней от даты отгрузки товаров на экспорт. И если обязанность по определению налоговой базы и исчислению суммы НДС в бюджет по отгрузке, ставка 0 % по которой не была подтверждена, возникла задним числом – на день отгрузки, то НДС должен быть уплачен в бюджет не позднее 20-го числа месяца, следующего за месяцем отгрузки. Поскольку пеня – это санкция за неуплату налога в установленные сроки, то она исчисляется с 21-го числа месяца, следующего за месяцем отгрузки товаров, по дату уплаты налога. Право на применение нулевой ставки предусмотрено для организаций, которые получают экспортную выручку не от иностранного покупателя, а от третьего лица. При этом в комплекте подтверждающих документов нужно предъявить договор между покупателем и этим третьим лицом (ст. 165 НК РФ). Пример Допустим, иностранный покупатель рассчитывается с российским экспортером векселем третьего лица, вправе ли экспортер применить ставку НДС 0 %? В соответствии с п. 1 ст. 165 НК РФ поступление денежных средств от иностранного лица на счет организации должно подтверждаться выпиской (копией выписки) банка. Однако при поступлении денежных средств по исполнению обязательства по векселю выписка банка подтверждает лишь приход денежных средств на счет экспортера от лиц, оплативших вексель. Сама по себе выписка банка не отражает того, что оплата векселя произведена в счет оплаты товара по конкретной экспортной сделке. При расчетах по экспортной сделке векселем организация не может на основании выписки банка подтвердить получение платы за товар. Поэтому при получении выручки не денежными средствами, а векселем ставка 0 % не может быть подтверждена. Причем не важно, какой именно вексель поступил: будь то финансовый вексель банка или вексель третьего лица – российской организации. 7.3. Экспорт товаров с участием посредника Экспортные сделки зачастую совершаются с участием посредников, и при этом отношения между российским продавцом и посредником могут оформляться договором поручения, комиссии или агентирования. Грузоотправителем по условиям внешнеторгового контракта может выступать как продавец, так и посредник, независимо от того, кто производит отгрузку товаров иностранному покупателю, причитающиеся с него денежные средства полностью принадлежат собственнику товаров – продавцу. Поэтому продавец должен признать доход от продажи (счет 90 «Продажи», субсчет 1 «Выручка») на всю сумму экспортной выручки. На практике иногда продавцы допускают занижение своей выручки на суммы, остающиеся у посредников в качестве вознаграждения. В рассматриваемой ситуации совершаются две сделки: 1) продажа товаров иностранному покупателю; 2) продажа посреднической услуги российскому продавцу, стоимость которой является доходом для одной стороны (посредника) и расходом для другой (продавца). Оставляя посреднику часть денежных средств, продавец тем самым расплачивается за приобретенную услугу без уменьшения своей выручки. Посредник действует по договору за счет и в интересах заказчика. Расчеты по договору комиссии. Самый распространенный из посреднических договоров – это договор комиссии. По договору комиссии экспортер (комитент) поручает посреднику (комиссионеру) продать продукцию иностранному покупателю. При этом посредник действует от своего имени, но за счет экспортера (ст. 990 ГК РФ). Выступая в рамках договора, комиссионер действует от своего имени, и доверенности от комитента не требуется, поэтому от своего имени посредник: 1) подписывает договор с покупателем; 2) отгружает товар иностранной организации; 3) получает деньги. Пример Организация решила продать принадлежащую ей партию товаров и договорилась с торговой организацией, что та продаст его товары, а организация выплатит ей за это вознаграждение. Для этого организации заключили договор комиссии. Организация, которая продает товар на экспорт в этом договоре – комитент, а торговая организация – комиссионер. Несмотря на то что торговая организация продает товары от своего имени, полученные от покупателей деньги будут собственностью организации-комитента. В договоре стороны могут предусмотреть, что посредник оплачивает транспортировку товара иностранному покупателю, его страхование, таможенное оформление и т. д. Затем все эти расходы, кроме расходов на хранение товара, экспортер должен возместить посреднику (ст. 1001 ГК РФ). Если эти расходы были оплачены в валюте, то экспортер может переводить деньги также в валюте. При поступлении валютной выручки на транзитный валютный счет посредник должен представлять в банк справку о валютных операциях (пп. 3.4, 3.5 Инструкция Банка России от 30 марта 2004 г. № 111-И). Банк должен сверить информацию, указанную посредником в справке о валютных операциях, со сведениями, которые содержатся в документах, являющихся основанием для проведения валютных операций, а также правильно ли оформлена справка. Все проверки должны быть проведены в течение 1 дня. Не позднее рабочего дня, следующего за днем представления справки посредником, банк принимает ее или в принятии отказывает. Принятая справка о валютных операциях подписывается уполномоченным сотрудником банка и заверяется печатью банка. Коммерческий банк может отказать в принятии справки о валютных операциях в следующих случаях: 1) справка составлена с нарушением требований, установленных Инструкцией ЦБ РФ от 15 июня 2004 г. № 117-И; 2) из представленных документов следует, что проводимая валютная операция не соответствует заявленному коду валютной операции; 3) указанный код вида валютной операции не соответствует основаниям зачисления валюты на специальный банковский счет. Справку о валютных операциях, а также другие документы (контракт, паспорт сделки и др.), представленные посредником, банк возвращает в срок не позднее рабочего дня, следующего за днем их представления. При этом документы могут быть отправлены заказным письмом с уведомлением или переданы посреднику под расписку. На возвращаемой справке должна быть отметка уполномоченного сотрудника банка о причине возврата. Перечислим документы, которые нужно оформить при внешнеторговых комиссионных операциях: 1) извещение о переходе права собственности на товар; 2) извещение о поступлении валютной выручки на счет посредника; 3) отчет посредника о произведенных расходах; 4) счет-фактуру; 5) международную транспортную накладную; 6) таможенные документы. Товары, которые поступают к посреднику, являются собственностью экспортера, поэтому экспортные товары переходят в собственность к иностранному покупателю непосредственно от экспортера. Посредник обязан известить экспортера, когда произошел переход права собственности, и для этого он должен оформить извещение. Текст извещения может быть, например, таким: «В соответствии с контрактом от 4 февраля 2005 г. № Эк-5, заключенным с посредником на основании договора комиссии от 25 января 2007 г. № 5, 10 февраля 2007 г. немецкой фирме AG Licht были переданы товары на сумму 50 000 долл. США. Подтверждением перехода права собственности к иностранному покупателю является международная транспортная накладная от 10 февраля 2007 г. № 76543». Кроме того, посредник должен предъявить экспортеру извещение о поступлении выручки на его счет. Это извещение нужно, чтобы экспортер пересчитал валютную выручку в рубли по курсу Центрального банка РФ, а пересчет надо произвести в день, когда валюта поступит на счет посредника. Текст извещения может быть, например, таким: «В соответствии с контрактом от 4 февраля 2005 г. № Эк-5, заключенным с посредником на основании договора комиссии от 25 января 2007 г. № 5, на транзитный валютный счет 14 марта 2007 года зачислена выручка от экспорта товаров в сумме 50 000 долл. США. Подтверждением зачисления выручки является выписка банка с транзитного валютного счета от 14 марта 2007 г. (копия выписки прилагается)». После того как посредник выполнит договор, он должен представить экспортеру отчет (ст. 999 ГК РФ). Экспортер проверяет отчет и сообщает о своих возражениях в течение 30 дней со дня после получения отчета, если соглашением сторон не установлен иной срок. Для посредника отчет, подписанный экспортером, является доказательством фактического оказания услуг и служит основанием, чтобы подписать акт выполненных работ и начислить вознаграждение. Кроме этого, отчет позволяет отнести расходы, связанные с реализацией экспортных товаров, за счет экспортера (в дебет счета 76 «Расчеты с разными дебиторами и кредиторами»). Экспортер на основании отчета формирует расходы на продажу экспортных товаров, обязательно нужно в отчете указывать номера первичных документов, на основании которых посредник произвел расходы. Чтобы экспортер мог принять к вычету НДС, посредник должен приложить к отчету счета-фактуры и копии выписок банка, которые подтверждают оплату произведенных расходов. Отправителем товаров может быть как экспортер, так и посредник в зависимости от того, кто отгружает товары. Если отправителем является посредник, нужно оформить внутренние транспортные накладные (акты приема-передачи), которые свидетельствуют о передаче товаров от экспортера посреднику. Таможенное оформление товаров в режиме «экспорт» может проводить как посредник, так и экспортер. Если этим занимается посредник, то он заполняет грузовую таможенную декларацию. Кроме этого, на таможню предъявляют копию договора комиссии. Если отправителем товаров является экспортер, то на него возлагается и обязанность по таможенному оформлению товаров. Для таможенного оформления товаров экспортер должен заблаговременно получить у посредника копию паспорта сделки. Завершив таможенное оформление, экспортер тотчас передает копию ГТД посреднику, чтобы он представил ее в банк. Невозмещаемые расходы по исполнению договора посредник отражает проводкой: Дебет счета 26 «Общехозяйственные расходы», Кредит счета 60 «Расчеты с поставщиками и подрядчиками» (10 «Материалы», 70 «Расчеты с персоналом по оплате труда», 71 «Расчеты с подотчетными лицами», 76 «Расчеты с разными дебиторами и кредиторами») – отражены расходы по договору комиссии. Списание этих расходов отражается проводкой: Дебет счета 90 «Продажи» субсчет 2 «Себестоимость продаж», Кредит счета 26 «Общехозяйственные расходы» – списаны расходы посредника. Если расходы по условиям договора экспортер возмещает посреднику, делается проводка: Дебет счета 76 «Расчеты с разными дебиторами и кредиторами», Кредит счета 60 «Расчеты с поставщиками и подрядчиками» – списаны расходы, возмещаемые экспортером. Товар, который посредник продает иностранному покупателю, принадлежит экспортеру. Прежде всего посредник должен передать экспортеру извещение о переходе права собственности на экспортируемые товары к иностранному покупателю. Получив такое извещение, экспортер отражает у себя выручку от продажи товаров: Дебет счета 62 «Расчеты с покупателями и заказчиками», Кредит счета 90 «Продажи» субсчет 1 «Выручка» – отражена продажа товара. После того как посредник получит деньги от иностранной организации на свой валютный счет, он должен предоставить экспортеру другое извещение – о зачислении выручки. До тех пор пока такое извещение не получено, у экспортера будет числиться задолженность иностранной организации. Экспортер, который ведет налоговый учет по кассовому методу, определяет выручку для налогового учета на дату фактического поступления (перечисления) денежных средств. После всех произведенных расходов посредник составляет отчет и передает его экспортеру, а также копии первичных документов, подтверждающие эти расходы: выписки банка, платежные поручения, заявления на перевод валюты, счета, накладные. Опираясь на этот отчет, экспортер начисляет вознаграждение посреднику и отражает у себя в учете расходы, произведенные посредником. Экспортер, заключив договор комиссии с посредником, поручает ему продать продукцию иностранному покупателю. Договор с покупателем посредник подписывает от своего имени, и именно на него возлагается обязанность отгрузить товар иностранцу, оплата за товар должна поступить тоже на его счет. В договоре стороны могут записать, что комиссионер оплачивает транспортировку товара иностранному покупателю, его страхование, таможенное оформление и прочие расходы, но затем все эти расходы (кроме расходов на хранение товара) ему должен возместить комитент (ст. 1001 ГК РФ). Причем если эти расходы были оплачены в иностранной валюте, то и возмещать их комиссионеру нужно также в иностранной валюте. Комиссионер может и сам возместить эти расходы за счет выручки комитента, полученной им за экспортированные товары. В ст. 1001 ГК РФ указано, что «комитент обязан возместить израсходованные комиссионером суммы». Какие конкретно суммы имеются в виду – не разъясняется, однако нужно помнить, что командировочные и представительские расходы, а также затраты на телефонные переговоры являются производственными расходами посредника и покрываются за счет вознаграждения, которое он получает. Валютная выручка, которую иностранный покупатель перечисляет на счет комиссионера, принадлежит комитенту. Расходы по исполнению договора комиссионер отражает на счете 26 «Общехозяйственные расходы». Затем эти расходы списываются в дебет счета 90 «Продажи». Однако это не касается тех расходов, которые по условиям договора комитент возмещает комиссионеру, их нужно отразить на счете 76 «Расчеты с разными дебиторами и кредиторами». Пример Комиссионер, участвующий в расчетах, взял на себя обязательство реализовать за пределами России партию товаров. Товары завезены на склад посредника. Комиссионер полностью перечислил поступившую валютную выручку комитенту. Комитент полностью компенсировал посреднику суммы, израсходованные им на оплату транспортировки, страхования и экспедирования товаров, уплату вывозных таможенных пошлин, а также перечислил вознаграждение. Для упрощения примера НДС не учитывается. В бухгалтерском учете посредника производятся следующие записи: 1) Дебет счета 004 «Товары, принятые на комиссию» – оприходованы товары, принятые на комиссию для экспорта; 2) Дебет счета 76 «Расчеты с разными дебиторами и кредиторами» субсчет 5 «Расчеты с комитентом», Кредит счета 51 «Расчетные счета» – оплачены транспортные расходы, страховка и экспедирование товаров, вывозные таможенные пошлины, подлежащие возмещению комитентом; 3) Дебет счета 76 «Расчеты с разными дебиторами и кредиторами» субсчет 5«Расчеты с иностранным покупателем», Кредит счета 76 «Расчеты с разными дебиторами и кредиторами» субсчет 5 «Расчеты с комитентом» – начислена задолженность покупателя за отгруженные товары; Кредит счета 004 «Товары, принятые на комиссию» – списаны товары, принятые на комиссию для экспорта, в момент перехода права собственности; 4) Дебет счета 62 «Расчеты с покупателями и заказчиками» субсчет 1 «Расчеты с комитентом», Кредит счета 90 «Продажи» субсчет 1 «Выручка» – отражена выручка по комиссионному вознаграждению; 5) Дебет счета 52 «Валютные счета», Кредит счета 76 «Расчеты с разными дебиторами и кредиторами» субсчет 5 «Расчеты с иностранным покупателем» – на счет комиссионера поступили средства от покупателя; 6) Дебет счета 76 «Расчеты с разными дебиторами и кредиторами» субсчет 5 «Расчеты с комитентом», Кредит счета 52 «Валютные счета» – перечислена валютная выручка комитенту; 7) Дебет счета 51 «Расчетные счета», Кредит счета 76 «Расчеты с разными дебиторами и кредиторами» субсчет 5 «Расчеты с комитентом» – от комитента получены сумма комиссионного вознаграждения и сумма возмещения понесенных расходов; 8) Дебет счета 76 «Расчеты с разными дебиторами и кредиторами» субсчет 5 «Расчеты с комитентом», Кредит счета 62 «Расчеты с покупателями и заказчиками» субсчет 1 «Расчеты с комитентом» – погашена задолженность комитента по комиссионному вознаграждению. Причем поскольку оно получено в иностранной валюте, то для расчета НДС его нужно пересчитать в рубли по курсу Центрального банка РФ, установленному на дату реализации посреднических услуг (п. 3 ст. 153 НК РФ). Товар, который комиссионер продает иностранному покупателю, принадлежит комитенту. Поэтому комиссионер должен немедленно сообщать комитенту обо всех операциях, связанных с экспортом товара. Для комитента первичными учетными документами будут извещения и отчеты, которые ему представил комиссионер. Расчеты по договору поручения. Согласно п. 1 ст. 971 ГК РФ по договору поручения одна сторона (поверенный) обязуется совершить от имени и за счет другой стороны (доверителя) определенные юридические действия. Экспортер поручает посреднику найти иностранного покупателя и заключить с ним сделку от имени экспортера. Для этого экспортер выдает посреднику доверенность. Все права и обязанности по контракту, который заключил посредник (поверенный), имеет экспортер (доверитель). Экспортер обязан зачислить свою выручку на счет в том банке, в котором он оформил паспорт сделки. Если посредник заключает контракт от имени экспортера (доверителя), то именно на счет доверителя должна поступить валютная выручка от иностранного покупателя, и именно он обязан часть ее продать, как этого требует законодательство, а посредник участвовать в расчетах не может. Выплачивать вознаграждение посреднику по договору поручения в иностранной валюте нельзя, поэтому расчеты между доверителем и поверенным должны производиться только в рублях. Расходы по посреднической деятельности, которые несет поверенный, отражаются на счете 26 «Общехозяйственные расходы», посредник может полностью списать эти расходы в дебет счета 90 «Продажи» в том отчетном периоде, в котором они были произведены (п. 9 ПБУ 10/99 «Расходы организации»). Но возможен и другой вариант: определять финансовый результат по мере оказания посреднических услуг. В этом случае посредник выделяет в учете расходы, которые непосредственно относятся к тому или иному договору (например, командировочные и представительские расходы или затраты на телефонные переговоры), на отдельном субсчете, и списываются они только после того, как будет подписан акт выполненных работ. Другие расходы (заработная плата, аренда, материальные затраты и пр.) учитываются на отдельном субсчете «Общие расходы по посреднической деятельности». Они могут полностью списываться в конце отчетного периода, в котором были произведены, или же распределяться по договорам поручения и списываться в том отчетном периоде, в котором был подписан акт выполненных работ. Порядок списания произведенных расходов должен быть отражен в учетной политике посредника. Расходы на транспортировку, экспедирование и страхование товара доверитель может возместить отдельно, перечислив деньги сверх установленного посреднического вознаграждения, и тогда эти расходы не относятся на себестоимость посреднических услуг, а учитываются на счете 76 «Расчеты с разными дебиторами и кредиторами». Доверитель учитывает реализацию экспортных товаров через посредника точно так же, как их реализацию по договору купли-продажи. Вознаграждение, уплаченное посреднику, включается в расходы по продаже экспортных товаров. Экспортеры-производители и торговые организации эти расходы учитывают на счете 44 «Расходы на продажу». Экспортеры списывают указанные расходы в дебет счета 90 «Продажи» в том отчетном периоде, в котором они были произведены. Доверитель вправе возместить поверенному часть его расходов, однако если он возмещает командировочные, представительские расходы или затраты на телефонные переговоры, то не может учесть уплаченные суммы при налогообложении прибыли. Например, командировочные расходы. В командировку ездил представитель посредника. Он наверняка не состоит в штате экспортера-доверителя и не связан с ним трудовыми или какими-либо другими отношениями. А поездка сотрудника посторонней организации, даже если она была в интересах доверителя, не может рассматриваться как служебная командировка. Аналогично обстоит дело с представительскими расходами и расходами на телефонные переговоры. Поскольку контракт с иностранным покупателем заключает посредник, то представительские расходы не могут включаться в себестоимость экспортера. Телефонные переговоры, которые ведутся с телефонного номера, не зарегистрированного на экспортера, также не могут включаться в его себестоимость. До 1 января 2006 г. в ст. 165 НК РФ формулировка документа, подтверждающего факт уплаты, звучала так: выписка банка, подтверждающая фактическое поступление выручки от иностранца-покупателя. Такая формулировка давала лишний повод для отказа в возмещении тем экспортерам, которые получали оплату не напрямую от иностранного покупателя, а от третьих лиц. Инспекторы отказывали им в возмещении НДС, считая, что платежи от третьих лиц нельзя рассматривать в качестве выручки, полученной от экспортной сделки. Однако с выходом в свет поправок эта проблема исчезла, а новая формулировка подразумевает, что выручка может поступить не только от покупателя, но и от третьего лица. Однако следует помнить, что в ст. 165 НК РФ внесено еще одно уточнение, что при поступлении выручки от третьего лица в налоговую инспекцию наряду с выпиской банка (ее копией) теперь следует представлять договор поручения по оплате за реализованный товар, заключенный между иностранным лицом и организацией, осуществившей платеж. Так, если иностранный покупатель хочет поручить оплату третьему лицу, то он должен оформить это поручение отдельным договором, который должен быть подписан им (покупателем) и третьим лицом, которое будет осуществлять платеж. Покупателю необходимо передать этот договор экспортеру для подтверждения им экспорта. Ведь именно этот документ будет подтверждением того, что между покупателем и организацией, оплатившей экспортный товар, была соответствующая договоренность. Письма иностранного покупателя, адресованного экспортеру о том, что оплата будет произведена третьим лицом, либо соответствующей оговорки в самом экспортном контракте (в приложении к нему) недостаточно. При отсутствии договора-поручения на оплату отказ в возмещении практически неизбежен. |

|

||

|

Главная | Контакты | Нашёл ошибку | Прислать материал | Добавить в избранное |

||||

|

|

||||