|

||||

|

|

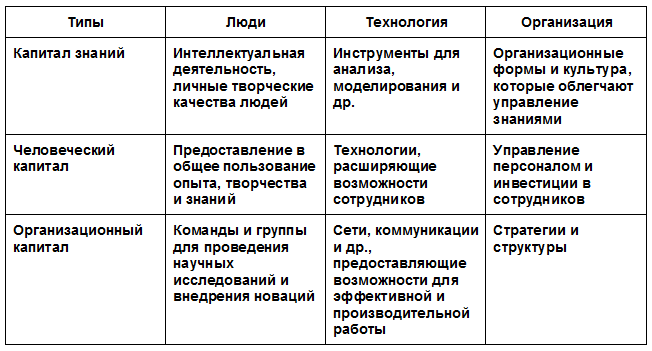

6. Нематериальный капитал: источники и ценности В предыдущей главе мы показали, что концепция нематериального капитала, изложенная в экономических терминах, была популярна в течение долгого времени. Однако лишь очень недавно эта идея проникла в теорию менеджмента, и только в последние пятнадцать лет люди начали работать над практическими методами развертывания и применения нематериального капитала. Так как нематериальный капитал — невещественный по сути, управление им вызывает ряд отдельных проблем. Первый вопрос, требующий решения откуда берется нематериальный капитал? Второй вопрос: в большинстве случаев нематериальный капитал не является манной небесной, значит, обязательно возникают затраты, связанные с его приобретением и поддержкой. Каковы они и как их измерить? Третий, и, возможно, наиболее проблематичный вопрос: что составляет ценность нематериального капитала? Как можно ее определить и как измерить отдачу от вложенных средств? Этой проблемой занималось множество авторов [последним был Лев (Lev, 2002)], ясно, что традиционные бухгалтерские методы не позволяют рассчитать нематериальный капитал; если нужно оценить и подсчитать реальную стоимость нематериального капитала, необходимы новые методы. Этот вопрос нельзя решать приблизительно: на основании полученных данных будут делаться серьезные выводы относительно того, как растут фонды организаций, зависящих от нематериального капитала. Менендез-Олонсо (Menendez-Olonso, 2002) отметил связь между структурой финансового капитала и нематериальными активами у компаний, где нематериальный капитал достигает значительного объема, как правило, снижается объем долга. И это не специально созданная схема: просто таким компаниям труднее привлекать капитал через рынок долговых обязательств После краха компаний электронной коммерции им стало труднее привлекать капиталы и через фондовые рынки Эти вопросы быстро приобрели критическое значение для многих компаний, причем не только тех, которые структурированы как виртуальные организации. Виртуальные организации по своему характеру в значительной степени зависят от нематериального капитала, и, следовательно, эти вопросы чрезвычайно важны для их менеджеров. В предыдущей главе мы цитировали слова Девенпорта (Davenport, 1998) о том, что необходимо обучать организации использованию нематериального капитала и инвестированию в него, точно так же, как это делается в отношении традиционных, материальных форм капитала. Другие затратные факторы — земля и, в меньшей степени, труд (хотя в главах 4 и 5 говорилось, что важность человеческого элемента значительно возрастает, когда дело касается нематериального капитала) — могут быть заменены или их значение уменьшено. Нематериальный и материальный капиталы взаимозависимы. Пять добавляющих стоимость действий, связанных с нематериальным капиталом и обсуждавшихся в предыдущей главе, требуют инвестиций и финансовых, и в виде других активов. Как мы отмечали в начале книги, компании электронной коммерции, потерпевшие неудачу не были недостаточно капитализированы. У них было столько денег, сколько им требовалось, но согласованность между материальным и нематериальным капиталами отсутствовала. Инвестированные средства не возвращались в виде знаний и организационных активов, которыми эти компании владели, они расходовались на бизнес-деятельность, которая никогда не имела большого влияния. Пример сети магазинов модной одежды Boo.com ясно демонстрирует, как материальный капитал вкладывался в стиль, а не в нечто осязаемое, а нематериальному капиталу, задыхающемуся без поддержки, не удалось работать аффективно и добавлять стоимость. Этот вопрос является важным и сложным, однако здесь нет времени и места на его обсуждение. Более подробно он изложен у таких авторов, как Девенпорт (Davenport, 1998), Свелбай (Svelby, 1997), Эдвинссон (Edvinsson, 1997), Стюарт (Stewart, 1997), Менендез-Олонсо (Menendez-Olonso, 2002), Лев (Lev, 2002). В этой книге мы сосредоточимся на взаимосвязи между нематериальным капиталом и виртуальными организациями, а также кратко рассмотрим с этой точки зрения основные проблему приобретения и оценки нематериального капитала. Источники нематериального капитала Нематериальный капитал может принимать различные формы. Во-первых, то, что мы называем «традиционным» нематериальным капиталом. Старейшая и широко признаваемая форма нематериального капитала, которым располагает бизнес, — это репутация и деловые связи компании, то, что мы называем goodwill, существование которой в наши дни не отрицается никем. Аудиторы и налоговые инспекторы могут возражать относительно оценки этой формы капитала, но его существование не вызывает вопросов. Другую, давно существующую и общепризнанную форму мы знаем под общим названием «интеллектуальный капитал»; это то, что обозначает право обладания — авторские права, патенты, товарные знаки и др. Их точная оценка вызывает много вопросов, однако они все время на виду, поэтому их можно признать активом благодаря их способности генерировать доход и/или частично защищать продукцию и услуги, производимые компанией, от конкурентов. Нематериальную собственность часто называют «правом на интеллектуальную собственность» [О'Хара и Пик (О'Нага и Peak, 2000:119)]. Аппаратное обеспечение — вещественно, а программное — нет, и его можно рассматривать в качестве нематериального. Каким бы ни был капитал, де-факто он зависит от оценки; однако он может иметь и потенциальную стоимость. Более современный фактор, придающий стабильность, — ценность брендов. В начале 1990-х гг. уже повсеместно признавалось, что портфолио брендов, которыми владеет компания, а значит, и добавляемая ими ценность, является полноправным имуществом и должно быть подсчитано. Все перечисленные выше формы представляют собой организационный капитал. Если говорить в терминах знания, то это попытка классифицировать их как продукцию, которая создается посредством операций, производимых компанией. Goodwill вырастает из взаимосвязей, которые складываются с клиентами, поставщиками и др.; интеллектуальная собственность становится результатом усилий отделов научных исследований и развития, а также отдела разработки; ценность бренда является побочным продуктом отдела маркетинга и т. д. (конечно, все это можно реинвестировать в компанию, и тогда эти виды капитала превратятся в затратные факторы). Гораздо труднее признать и оценить такие формы нематериального капитала, как капитал знаний и человеческий капитал, которые уже упоминались в предыдущих главах, наряду с другими формами организационного капитала — бизнес-системами и процессами, политикой и стратегиями компаний, организационной культурой и др. Они присущи каждой организации, но в отношении того, как их следует признавать и откуда они берутся, единодушие отсутствует. Компании не указывают их в своих балансовых отчетах, в лучшем случае они заслуживают упоминания в нескольких параграфах ежегодных отчетов. Тем не менее, они критически важны для успеха бизнеса, и особенно виртуальных организаций, которые без этих видов капитала просто не выживут. Существует три источника генерирования нематериального капитала: люди, технологии и организации. Далее мы обсудим каждый из них и их взаимосвязи с тремя формами нематериального капитала. Люди как творческая сила Люди представляют собой один из лучших источников нематериального капитала, и, как ни парадоксально, это более справедливо для компаний, где реализованы самые сложные технологии. Признание важности человека в этом контексте идет от классических экономистов XIX века; например, Адам Смит сравнивал «образование» квалифицированного рабочего с тратой денег на дорогую машину [Смит (Smith, 1776:118)]. И то, и другое приносит прибыль на вложение капитала. Люди делают свой вклад в каждый из трех видов нематериального капитала. Первое, и самое главное: люди накапливают знания, навыки и способности, им с рождения присущи интеллектуальные способности, причем это не только базовый IQ, но и способности к рассуждению, анализу и др. Эти способности зачастую гораздо более важны, чем базовый интеллект, а способность к обучению значительно ценнее, чем те знания, которыми человек обладает (хотя и знания могут оказаться важными). Интеллектуальные усилия, а также умение анализировать, рассуждать и творить позволяют людям вносить индивидуальный вклад в хранилище капитала знаний компании. Однако эти знания могут быть распределены несколькими способами. В организациях, где реализованы лучшие способы управления знаниями, сотрудники имеют возможность обучаться друг от друга и посредством совместной деятельности создают новые знания. Развитие и распространение новых знаний в организациях такого рода совершенствуют способности сотрудников и менеджеров как по отдельности, так и в коллективе, что позволяет им лучше выполнять свои задачи и функции, Все это увеличивает запасы человеческого капитала компании. Эта идея — один из краеугольных камней концепции «обучающихся организаций» [Сенге (Senge, 1990)]. И, наконец, люди работают вместе в рабочих группах или командах, чтобы создавать или генерировать знания либо приобретать их из внешних источников. Развитие приемов и методик работы в команде также увеличивает организационный капитал компании, создавая культуру, где гибкость, творчество и инновации являются общепринятыми нормами. Технологии как творческая сила Мы стремились показать в этой книге, что технология — это набор артефактов, которые остаются инертными и имеют нейтральную ценность без участия людей, приводящих их в движение. Таблица 6.1. Источники и типы нематериального капитала

Тем не менее технология может быть источником нематериального капитала, зависящего от того, как он используется и каким образом структурирован. Важно помнить, что это не относится только к коммуникативным и информационным технологиям, но ко всем формам технологий, используемым организациями. Как заметил Желени (Zeleny, 2000:xv), «все технологии превращаются в информационные (ИТ-технологии)». Пример разновидности технологии, которая зачастую помигает создавать нематериальный капитал, — программное обеспечение; она сама по себе является нематериальным активом: все программное обеспечение, кроме дисков и инструкций, представляет собой серию закодированных знаков в виртуальном пространстве. На уровне капитала знаний, например, инструменты аналитики и моделирования помогают людям искать данные, приводить в порядок полученные результаты и генерировать информацию и знания высокого уровня. Если говорить в терминах человеческого капитала, то развитие навыков и опыта посредством использования различного программного обеспечения обогащает возможности сотрудников компании. И, наконец, сети коммуникации и другие инструменты программного обеспечения можно использовать для расширения организационной структуры компаний, а также для более эффективной и производительной работы; в частности, как уже говорилось ранее, они позволяют существовать виртуальным организационным формам. Тем не менее, важно также отметить, что технология сама по себе не вносит вклад в нематериальный капитал. То, как мы превращаем технологии в ценности бизнеса, является «знанием о применении», а не «просто фактом обладания» [Желени, (Zeleny, 2000:xv)]. Технология в качестве фактора, создающего нематериальный капитал, требует участия человека. Организации как творческая сила Стратегия, структура и культура организации в большой степени влияют на создание нематериального капитала на всех уровнях. На уровне управления знаниями организация может структурировать сама себя посредством реализации более эффективного управления знаниями, добавляя ценность усилиям отдельных сотрудников и команд, направленных на создание знаний. На уровне человеческого капитала организация может выбрать хорошо обдуманный способ инвестиций в развитие потенциала сотрудников с помощью отдела управления персоналом или другими способами. И, наконец, на уровне организационного капитала стратегия, структура, определение целей и лидерство и компании сами по себе вносят вклад в возможности компании удовлетворять потребности клиентов и успешно конкурировать. Поскольку технологиям для функционирования требуется участие человека, для создания нематериального капитала организациям необходимы и люди, и технологии. Организации существуют как набор функций людей и машин, действующих согласованно, успешно и создающих добавочный капитал, превышающий их собственные усилия. Затраты на нематериальный капитал Нематериальный капитал, однако, не относится к разряду бесплатных благ. Его развитие требует соответствующих затрат. Поддержка технологий, инвестиции в управление персоналом, тренинги и др. составляют затраты на нематериальный капитал. Стоимость этих издержек и подсчет соотношения затраты/доходности представляют собой основную задачу управления виртуальными организациями. Затраты на персонал Затраты на персонал появляются не только при наборе штата и приглашении на работу высокооплачиваемых специалистов, но также при проведении тренингов и совершенствовании штата сотрудников. Как правило, всем понятно, что тренинги и развитие — дело длительное, их следует проводить регулярно, поэтому издержки, связанные с персоналом, существуют всегда: вознаграждение тем, кто проводит тренинги; скрытые затраты, вызванные отсутствием на работе сотрудников, участвующих а тренингах; затраты, которые несет компания, пока ее сотрудники обучаются, и др. Все эти нематериальные затраты можно классифицировать как «поддержку персонала», и обычно они ложатся на плечи отдела управления персоналом. Набор и поддержка квалифицированных сотрудников — столь же дорогостоящее дело, но компании пытаются урезать эти затраты, особенно в том, что касается тренинга сотрудников. Однако с точки зрения перспектив развития нематериального капитала это очень опасно. Персонал не способен эффективно вносить вклад в работу компании, если не обладает достаточными знаниями и навыками. Сотрудники, не вовлеченные в тренинги и развивающие процессы, не повышают собственный уровень знаний/навыков, поэтому велик риск, что они отстанут от тех, кто движется вперед. Все эти закономерности действуют и применительно к компаниям. В конце концов, серьезной причиной, которая заставит вас заняться тренингами, может стать то, что ваши конкуренты действуют именно так. Кроме того, нельзя сбрасывать со счетов также индивидуальную, организационную и социальную, доходность от инвестиций в персонал [Дейли (Daly, 2001)]. Здесь учитывается не только число принятых на работу сотрудников, но и уровень их квалификации, что критически важно. Если организация заботится о том, чтобы штат компании состоял из людей нужной квалификации, она создает ценный актив; если это не удается, все может окончиться крахом. Затраты на технологии Поддержка технологий составляет основные нематериальные затраты. В основном мы имеем в виду программное обеспечение (в отличие от инвестиций в аппаратное обеспечение и его размещение). Поддержка и управление программным обеспечением и сетями требует постоянных и значительных вложений, наряду с обновлением и модернизацией систем. В The Economist (от 21 сентября 2002 года) отмечается: «численность ИТ-персонала, необходимого для поддержки все более сложных систем, а также частных лиц и компаний, пользующихся Интернетом, может вскоре превысить 200 миллионов человек, что составляет около двух третей населения США». При этом издержки на технологии должны сократиться. Так, компания Sun Microsystems недавно объявила о создании продукта № 1 — нового инструмента «виртуализации», который позволит избавить администраторов систем от значительного числа обязанностей. Затраты на выбор, комплектацию и поддержку технологических ресурсов, а также на содержание необходимых операторов, возможно, удастся снизить. Однако полностью от затрат на технологии не удастся избавиться никогда, они станут частью накладных расходов. Стоимость, производимая нематериальным капиталом Взамен описанных затрат нематериальный капитал предоставляет компании ценность, которая, в свою очередь, развивает ее и владеет ей. Это происходит двумя путями: добавлением стоимости к существующей продукции и услугам, а также созданием потенциальной будущей ценности для клиентов (следовательно, и для всех заинтересованных лиц). Добавление ценности возможно посредством применения нематериального капитала в любой точке цепочки создания ценностей. Далее перечислены некоторые способы добавления ценности. — Сорсинг: капитал знаний, позволяет эффективнее выбирать источники сырых материалов и компонентов — более качественные и/или более дешевые. Человеческий капитал позволяет выполнять сорсинг самих процессов — более эффективных и производительных, которые способны снижать другие факторы издержек. Организационный капитал может связывать сорсинг процессов с функциями разработки и производства, что уменьшает затраты на внутренние транзакции. — Научные исследования и развитие/разработка: капитал знаний играет основную роль в творчестве и инновациях, и особенно в гарантии того, что характеристики продукта будут соответствовать запросам потребителей. Человеческий капитал помогает сводить вместе потребности команды, которая занимается исследованиями и разработкой, чтобы продвигать внутренние новации и далее развивать их Организационный капитал преобразует концепции исследований и разработки в пригодный для рынка продукт. — Производство: капитал знаний помогает разрабатывать системы производства для наиболее эффективной и производительной работы. Человеческий капитал обеспечивает применение значимых навыков и эффективный состав производственной команды. Организационный капитал связывает производство с другими отделами и гарантирует обратную связь, что необходимо для улучшения качества продукции. — Управление качеством: капитал знаний определяет, каким должно быть качество и какие стандарты качества должны действовать. Человеческий капитал предоставляет понимание того, как реализовать нужное качество и установленные стандарты. Организационный капитал делает несомненным тот факт, что качество — это дело каждого, и поддерживает культуру, ориентированную на постоянное совершенствование и управление качеством. — Распространение: капитал знаний понимает потребности клиентов и развивает лучшие и наиболее эффективные системы распределения. Человеческий капитал гарантирует, что система функционирует стабильно и производительно с минимальным уровнем потерь и недочетов при хранении. Организационный капитал связывает систему распределения с производством и рынком и обеспечивает стабильный поток продукции и услуг в направлении к потребителям. — Маркетинг: капитал знаний исследует потребности клиентов и развивает решения для их удовлетворения. Человеческий капитал продолжает обеспечивать связи между клиентами и организацией, понимание и чуткое отношение к потребностям клиентов — важное качество людей. Организационный капитал далее инвестируется в маркетинговые усилия посредством распределения людских ресурсов и ресурсов знаний с целью создания брендов и их ценности. — Последующий маркетинг: капитал знаний продолжает исследовать потребности клиентов и определяет, действительно ли товары и услуги удовлетворяют их. Человеческий капитал снова обеспечивает необходимое понимание и чуткое отношение к клиентам. Организационный капитал гарантирует, что любое снижение удовлетворенности клиентов считается серьезной проблемой, на которую немедленно реагируют другие отделы организации. — Организация: за сценой, в бэк-офисе, на уровне топ-менеджмента капитал знаний создает стратегии, задачи и цели для организации в целом. Человеческий капитал предоставляет навыки, видение и лидерство для достижения целей. Организационный капитал обеспечивает структуру и каркас, в которых организация целиком функционирует на лучшем из возможных уровне. Как уже говорилось ранее, организационный капитал представляет собой часть самовоспроизводимой формы капитала; хорошие организации, как природные организмы, становятся лучше. Будущая ценность — наиболее проблематичная форма стоимости, создаваемая нематериальным капиталом, так как она состоит из потенциальной, а не из существующей ныне ценности. Ранее мы определяли знания как «потенциально хранящиеся для действий» Из этого можно сделать вывод, что не весь капитал знаний организации будет использоваться в любой момент времени, некоторые его виды будут сохраняться, готовые для дальнейшего применения, но не будут применяться немедленно. Знания, использующиеся постоянно, вносят вклад в итоговый результат. Знания, сохраняемые для применения в будущем, очевидно, имеют возможность влиять на будущий итоговый результат, но в данном случае нельзя знать точно, каким образом он будет применяться и до какой степени окажется востребован. Понимание того, сколько знаний следует приобретать и хранить, представляет собой интересную проблему для компаний. Если доступен небольшой капитал знаний, то создаются препятствия для инноваций и творчества, другая крайность может означать трату избыточных усилий на деятельность по управлению знаниями и, в свою очередь, снижение активности в других жизненно важных сферах. (В результате покупается лишняя земля или нанимается слишком много сотрудников, чтобы обеспечить рост и расширение, дополнительные активы должны быть соизмеримы с ожидаемым ростом.) Эти вопросы, касающиеся ценности, необходимо рассматривать вкупе с управлением капиталом знаний. Человеческий капитал также обладает будущей ценностью наряду с существующей в настоящее время. Каждый сотрудник вносит свой вклад в производительность и рентабельность. Помимо того времени, которое тратит на работу в компании. Но как долго он будет работать в компании? К тому же, чем дольше сотрудник работает в компании, тем большим должен стать вклад его человеческого капитала: сотрудник будет лучше обучен, приобретет больше полезных навыков и опыта, создаст больше знаний и, вероятно, будет выдвинут на должность, сопряженную с большей ответственностью. Но в каком случае, и до какого уровня может расти его вклад? Все эти вопросы очень важны для оценки человеческого капитала, и их должен задавать, по меньшей мере, отдел управления персоналом. И, наконец, возможен и будущий организационный капитал Мы уже говорили, что хорошие организации становятся, как природный организм, еще лучше. Постоянное совершенствование означает, что улучшается качество структур, систем, лидерства и др. Стратегии уточняются и становятся более реалистичными. Но как вы оцените стратегию или систему управления? Какую цену можно назначить лидерству? Эти решения принимаются специально для каждого конкретного случая Со времен краха организаций, занимающихся электронной коммерцией, предприниматели, работающие с рискованными видами бизнеса, и кредиторы обращают все большее внимание на потенциал команды менеджеров компании, в которую собираются вкладывать средства, и четко рассматривают менеджмент как деятельность, создающую ценность и сейчас, и в будущем. Однако оценка таких возможностей в значительной степени субъективна. Измерение ценности нематериального капитала Как уже говорилось, многие авторы писали о слабости традиционной бухгалтерской системы применительно к нематериальному капиталу. Уорнер и Витцель (Warner и Witzel, 2000) полагают, что этот вопрос требует немедленного рассмотрения, а Лев (Lev, 2002:1) ставит и другие срочные вопросы. «.. запасы аккумулированных знаний, касающихся нематериальных активов, и особо — экономические законы, управляющие нематериальным капиталом; уроки, которые следует извлекать из широких исследований нематериального капитала: урон, наносимый отдельным людям и обществу в целом в результате недостатка информации, касающейся нематериального капиталу и способы преодоления этих недостатков». Камминс (Cummins, 2002) отмечает, что до сих пор нет прямых показателей для измерения ценности нематериального капитала, вместо них для измерения используются непрямые показатели, и в качестве примера приводит два метода. — Метод фондового рынка: берется стоимость акций корпорации, и из нее вычитается стоимость материальных активов. Разность и есть стоимость нематериальных активов. По мнению Камминса, этот метод подвержен влиянию множества различных параметров, поэтому нет гарантии, что оценка, выполненная с его помощью, точно отразит реальную стоимость корпорации, что можно увидеть на примере компании Enrone. — Метод аналитического прогнозирования: очень напоминает метод фондового рынка, однако в этом случае в качестве точки отсчета используется прогнозируемая аналитиками стоимость компании, из нее вычитается стоимость материальных активов, а разность считается стоимостью нематериальных активов. Этот метод более реалистичен, чем предыдущий (хотя и аналитики ошибаются), кроме того, он позволяет оценить не только нынешнюю добавленную стоимость, но и будущую. Камминс принимает на вооружение второй метод и заключает, что пока у традиционных видов нематериального капитала, таких, как интеллектуальная собственность, о которой говорилось ранее, приростной продукт меньше, чем их предельная стоимость. С другой стороны, вклад организационного капитала очень ценен, его приростной продукт составляет около 70 % ежегодно [Камминс (Cummins, 2002:27)]. Необходимо добавить, что такой способ подсчета нематериального капитала требует проверки. В логике методов, предлагаемых Камминсом, заложены ошибки, Камминс доказывает, что, так как материальный капитал не может быть тиражирован для различных компаний (ценность сотрудников или компьютерных систем заключается в том, как они используются, а не в них самих); вспомним аргумент Страсемена (Strassman. 1990), что компьютер сам по себе стоит не больше, чем сумма денег, которую за него дадут при продаже, то он не является вкладом по существу, но способом комбинации традиционных видов вклада — земли, труда и капитала. Этот подход игнорирует такой вид вклада, как знания, что ставит под вопрос сам предлагаемый метод расчета. Камминс показывает, что пришло время задуматься о самой идее оценки нематериальных активов. Однако в его подходе есть упущение: он говорит об оценке нематериального капитала компании в целом, но не принимает в расчет активы отдельных сотрудников. Любая попытка выполнить оценку таким способом зависит от крайне субъективной оценки всей компании как неразделимого целого. При оценке нематериальных активов некая степень субъективизма неизбежна. Почему же в таком случае не минимизировать его и не собрать субъективные суждения о стоимости каждого нематериального актива и класса активов? Общая оценка, основанная на ряде субъективных суждений, вряд ли будет менее точной, чем та, что основана на единственном субъективном суждении, и в процессе оценки активов и вынесении этих суждений компании, вероятно, больше узнают о собственном нематериальном капитале и о том, как его использовать. Эти знания не удастся получить, глядя в балансовый отчет. Как говорилось ранее, нематериальный капитал обладает двумя видами стоимости: добавленной и будущей. Подсчет текущей добавленной стоимости следует выполнять таким же способом, каким в компании принято измерять добавленную стоимость вообще. Разница стоимости вкладываемых факторов и общей стоимости продукции и есть стоимость, добавленная компанией: менеджерам следует поинтересоваться, какая ее доля производится нематериальным капиталом. Скорее всего, она окажется весьма существенной, и именно размер этой добавленной стоимости к отличает одну компанию одну от другой, определяя природу каждой организации, характер ее продукции и услуг, структуру и др. В наше время часто измеряются отдельные формы нематериального капитала. Одна из них — ценность бренда, понятие, о котором мало кто слышал еще десять лет назад. Келлер (Keller, 1997) посвятил три главы книги по управлению стратегически важным брендом тому, как следует измерять его ценность. Шринивасан (Srinivasan, 2002) разработал подход, который назвал «карта долевых вкладов»: измеряются вклады в ценность бренда различных факторов, и контролируется их влияние на его общую ценность. Возможно, технологии, применяемые в этом случае, могут служить моделями для совершенствования измерений других форм нематериального капитала. Определение будущей стоимости проблематичнее. Основная сложность здесь заключается в проверке и предсказуемости. Компания может заявить, что ее капитал знаний стоит столько-то, но кто может проверить это, особенно учитывая субъективный характер знаний самих по себе? Как можно предсказать будущую стоимость? Возможны два подхода. Один заключается в том, чтобы взять общий показатель интеллектуального капитала, описанный Камминсом, спроектировать его на будущее и распределить по различным показателям, назначив каждому предполагаемую стоимость. Другой способ труднее, но, возможно, объективнее; он предполагает определение отдельных параметров, из которых складывается стоимость, а именно уровня навыков или образованности сотрудников, эффективности управления, культуры организации и др., и далее — оценку потенциала их будущей стоимости. Часть проблем измерения стоимости нематериального капитала связана с тем, что доходность, ожидавшаяся в 1990-х годах, не всегда становилась реальностью. Естественно, появился некоторый скептицизм в отношении концепции в целом, что, учитывая недавние события, совершенно понятно. В 1999 и 2000 гг. стоимость акций интернет-компаний напоминала аттракцион «американские горки», то взлетая вверх, то падая вниз, так как рынок пытался вычислить, какова же реальная стоимость этих компаний, если они вообще чего-то стоят. В конце концов, сложилось мнение, что большинство из них не стоит ничего, и рынок рухнул. Компании, занимающиеся электронной коммерцией, превратились в «мыльный пузырь», однако насколько же реалистичным было мнение, что большинство этих организаций ничего не стоят? За неимением материальных измеряемых показателей — таких, как прибыль, — рынок решил не присуждать никакой стоимости нематериальным активам; а так как большинство компаний подобного рода имело совсем немного материальных активов, то их цена упала почти до нуля. Можно доказать, что цена акций виртуальных компаний (не все интернет-компании были виртуальными, но и те, и другие имели достаточно общих черт, чтобы их можно было здесь сравнивать) является отражением стоимости знаний, которыми обладает организация, — другими словами, это капитал знаний. Но как инвестору получить доход, если эти знания нельзя обратить в прибыль? Многие интернет-компании никогда не получали прибыли» и даже сейчас некоторые из тех, кто пережил все неудачи, никогда ее не получат. Знания статичны, — инвестиции только в знания напоминают инвестиции в груду камней. Необходим человеческий капитал, чтобы активизировать эти знания и сделать их хотя бы потенциально прибыльными. Интернет-компании не являются исключением в этом отношении, можно найти множество других примеров, в том числе консультативные компании и организации, занимающиеся биотехнологиями. Так как виртуальные компании и отрасли экономики, построенные на основе знаний, множатся, эти проблемы становятся все более значимыми. Назрела насущная потребность в точных и эффективных средствах оценки трех разновидностей нематериальных активов: капитала знаний, человеческого капитала и организационного капитала. Чего стоят знания сами по себе? Какова стоимость квалифицированного и творческого сотрудника? Как чистая прибыль влияет на накопление организационного капитала? Что означает потеря нематериальных активов для исчисления прибыльности? Нет таких видов ценностей, которые удавалось бы легко учитывать в балансовых и ежегодных финансовых отчетах. Они субъективны и колеблются с течением времени. Однако они в действительности отражают реальную и потенциальную стоимость. Чтобы обезопасить инвестиции, для них требуются определенные виды количественных оценок. Как указывает Менендез-Олонсо (Menendez-Olonso, 2002), в компаниях, которые рассчитывают только на нематериальный капитал, возникают проблемы с инвестициями, поскольку инвесторы не знают, как оценивать их активы. Мы не претендуем на то, что сможем решить эти проблемы здесь и сейчас, но полагаем, что решение должно быть найдено в ближайшем будущем. Если нам действительно нужен прогресс в сфере экономики знаний, этот барьер придется преодолевать. Эту ответственность несут все — компании, аудиторы, аналитики и сотрудники регулятивных органов: необходимо работать совместно, чтобы развивать надежные и удовлетворяющие критерии для оценки нематериального капитала. Заключение В чем же заключается задача менеджера виртуальной организации? В конце концов, не достаточно просто иметь в наличии нематериальный капитал — он должен или использоваться таким образом, чтобы добавлять стоимость организации сейчас, или иметь установленный потенциал, чтобы делать это в будущем. При управлении нематериальным капиталом менеджер должен рассматривать его в качестве точно такого же капитала, как и материальные активы. Для менеджера виртуальной организации эти вопросы становятся исключительно важными. Материальных активов в этом случае гораздо меньше, и они даже могут не быть решающими для операций, потребностей и производительности компании. Если компания собирается оценить свои активы, например, чтобы увеличить капитал на рынке ценных бумаг или на рынке долговых обязательств, это может стать реальной проблемой, особенно сегодня, когда скептические настроения сильны. Мы уже отмечали, что существует необходимость развивать надежные и принимаемые большинством способы подсчета нематериальных активов. Однако нам кажется сомнительным, что такой метод появится в наше время: менеджеры компаний, зависящих от нематериального капитала, — особенно менеджеры виртуальных организаций — заняты основными вопросами и тем, как усиливать нематериальный капитал, чтобы создавать текущую и будущую добавленную стоимость Для достижения этих целей им необходимо научиться управлять нематериальным капиталом более эффективно, и основная проблема заключается именно в этом. Следующая глава посвящена одному из фундаментальных вопросов нематериального капитала — управлению знаниями. Мы представляем простую, но чрезвычайно эффективную систему управления знаниями, которая, как мы докажем, предлагает возможности для измерения и мониторинга знаний как части процесса. Познакомив вас с этими основными понятиями, мы перейдем к части III, где расскажем об отдельных проблемах виртуального менеджмента. Кейс: The Open University (http://www.open.ac.uk) The Open University, основанный в 1969 году, сейчас является самым крупным университетом Британии, ежегодно в нем учатся 200 000 студентов, из них 45 000 выпускников. Его основная цель предоставить людям возможность получать дипломы посредством домашнего обучения, а не традиционным методом, когда учащийся работает с преподавателем лицом к лицу. Первоначально в университет принимались только абитуриенты из Великобритании, однако сейчас в нем учатся студенту из других стран Европы и даже с других континентов (и это несмотря на то, что концепции The Open University была приняла на вооружение ее многих странах мира). При обучении используются различные средства, в том числе учебники, теле- и радиопрограммы, аудио- и видеокассеты, а также компьютерное программное обеспечение. Личный контакт и поддержка осуществляется с помощью тьюторов на местах, посредством сети из 330 региональных центров обучения в Великобритании и за границей, а также ежегодно проводимых школ. The Open University применил передовую адаптивную технологию преподавания, начав с телепрограмм и перейдя в 1990-х году к интернет-технологиям. В 2002 году более чем 150 из 360 курсов университета использовали Интернет для различных целей, в том числе для виртуального тъюторинга, для дискуссионных групп, для распределения заданий (и отправки обратно проверенного варианта) в электронном виде, для создания мультимедийных материалов для обучения и проведения конференций посредством компьютера. Около 110 000 студентов The Open University ежедневно прочитывают более чем 170 000 посланий электронной почты и конференц-посланий. Четырнадцать курсов университета доставляются через Интернет. Ученые, работающие в The Open University, продолжают разрабатывать новые методы для доставки обучения, такие, как «экскурсии по виртуальным полям» для студентов, изучающих естественные науки, и «интернет-стадион», на который единовременно смогут «зайти» около 100 000 посетителей. The Open University — очень успешный пример работы нематериального капитала, который создает добавочную ценность посредством виртуальной организации. Он представляет собой самый настоящий университет с исследовательскими программами и центрами мирового класса; его возможности нацелены на создание и распределение знаний на нескольких уровнях. Добавление ценности реализуется с помощью системы доставки, которая позволяет людям подготовиться к получению диплома и расширить свои знания без отрыва от работы и не покидая дома. С общегосударственной точки зрения The Open University добавляет ценность, увеличивая количество квалифицированных и компетентных людей в стране посредством привлечения тех, кого не вдохновляют традиционные формы обучения. По мнению отдельных студентов, The Open University добавляет ценности, обогащая их жизнь, повышая квалификацию и давая им возможность зарабатывать больше в результате приобретения новых знаний. |

|

||

|

Главная | Контакты | Нашёл ошибку | Прислать материал | Добавить в избранное |

||||

|

|

||||