|

||||

|

|

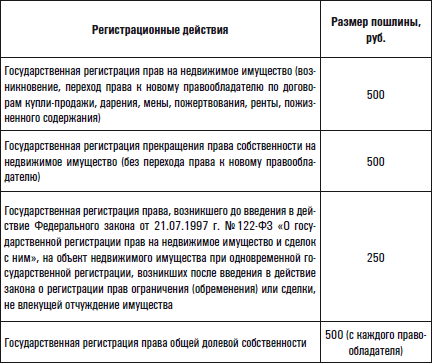

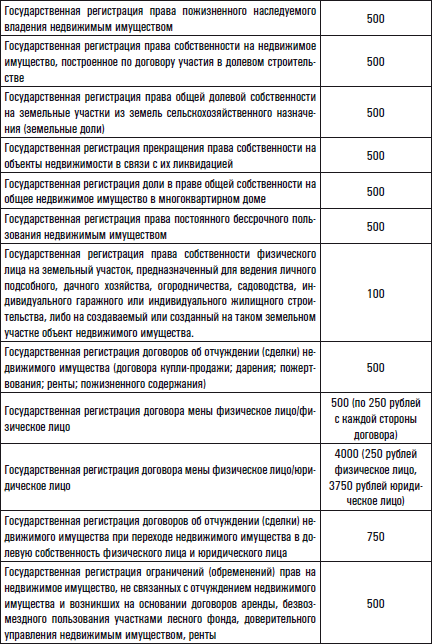

Глава 5. Если вы покупаете недвижимость Покупка квартиры – важное событие, которое у большинства происходит лишь раз в жизни. Поэтому относиться к приобретению квартиры следует серьезно, внимательно, без спешки. Для начала хорошо бы определиться, что именно предполагается купить. Для этого можно ознакомиться с объявлениями о продажах квартир. Они есть в специализированных СМИ, на интернет-сайтах, в газетах рекламных объявлений. В листингах обычно указывают несколько параметров квартиры: район, тип дома (панельный, кирпичный и т. д.), этаж, общее количество этажей в доме, наличие лифта, балкона и телефона, площадь квартиры, количество комнат, площадь кухни. Иногда в объявлениях указываются дополнительные преимущества выставленного на продажу объекта, например: наличие рядом крупных торговых комплексов или парков, высота потолков или близость к станциям метро. Но составить полное представление о квартире можно только во время личного посещения – просмотра, о котором надо предварительно договориться с хозяевами квартиры (продавцами). Кстати, только они могут дать внятные пояснения о квартире, если возникнут вопросы. Многие люди пытаются приобрести квартиру самостоятельно, не обращаясь в агентство недвижимости. По их мнению, получается значительная экономия средств (поскольку риэлторы за услуги взимают комиссионные). Но, как известно, деньги можно измерить временем, а в случае дорогостоящей покупки (например, квартиры) – еще и безопасностью (экономической и личной). Когда «сами с усами» В листингах специализированных СМИ содержатся тысячи выставленных на продажу квартир. Для удобства они разбиты по районам города и по количеству комнат в квартире, однако выбор подходящего варианта остается непростым делом. Нередко в листингах появляются, мягко говоря, некачественные предложения, иногда владелец квартиры вовсе не собирается ее продавать, а лишь пытается оценить для одному ему ведомых целей, да и уже проданные квартиры могут «застрять» (рекламные объявления оплачены на месяц-другой вперед, СМИ выполняет обязательство перед рекламодателем). Можно представить, как будет выглядеть самостоятельный выбор квартиры: сначала придется регулярно (иногда – в течение нескольких месяцев) просматривать объявления о продажах, затем – обзванивать владельцев подходящих квартир. С каждым надо договориться о встрече (не будем забывать о работе, отпусках, семейных обстоятельствах и т. п.) и съездить на просмотры. И так десять или двадцать раз. При этом можно не обратить внимания на существенные недостатки квартиры, которые продавец (и это очевидно!) попытается скрыть, замолчать. Сколько времени все это займет – неизвестно, а недвижимость, между прочим, имеет тенденцию дорожать. Кроме того, во время самостоятельных поисков можно попасть в руки мошенников, а то и настоящих грабителей. Например, при самостоятельном обзвоне продавцов можно нарваться на преступников, которые вычислят адрес предполагаемого покупателя по номеру телефона, через АОН. Для всех очевидно: если человек собирается купить квартиру, значит, он располагает изрядной суммой денег. Самостоятельного покупателя чрезвычайно любят мошенники. Они хорошие психологи, поэтому квартирой, которую выставляют на продажу аферисты, потенциальный покупатель заинтересуется непременно. Хотя бы потому, например, что получит скидку (квартиру якобы необходимо срочно продать). Еще хуже (в смысле безопасности) расклеивать объявления «Куплю квартиру в этом доме». Допустим, покупателю удалось избежать криминальных историй и выбрать квартиру после нескольких месяцев поисков, и расчеты решено проводить самостоятельно. За квартиру надо вносить аванс, и делать это лучше в присутствии посредников. Причем нотариус здесь не помощник (он не отвечает за то, что кто-то кому-то что-то передал), он только заверяет подписи. Затем надо обеспечить расчеты после совершения сделки: для этого придется договариваться с банком об аренде ячейки (или верить продавцу на слово). Следующий этап – сбор документов для будущей регистрации. Для этого придется походить по инстанциям. Но главное даже не походы, а невозможность получить сведения о переходе прав собственности от одного владельца к другому, если квартира уже продавалась неоднократно, а также сведения о том, кто был прописан в квартире 10–15 лет назад. Могут возникать юридически запутанные ситуации, которые позволят позже кому-либо из заинтересованных лиц оспорить правомерность сделки. Чтобы этого не произошло, до заключения договора купли-продажи необходимо проверить юридическую чистоту квартиры. Необходимая информация есть в разных государственных структурах, но по частям. Для физических лиц она может оказаться абсолютно недоступной, то есть собрать все документы так и не удастся. После подачи пакета документов на регистрацию сотрудники Федеральной службы регистрации начинают проверку всех собранных бумаг. Причем Росрегистр может завернуть документы, если в пакете не хватит какой-нибудь справки или она будет просрочена. Регистрация может вылиться в 1,5–2 месяца. За каждый лишний день аренды ячейки, тем временем, надо платить банку. Самостоятельно подготовленную сделку лучше проводить в присутствии нотариуса, в его офисе. Тут уж хочешь не хочешь, а платить за посредничество придется – 1 % от суммы сделки. Чтобы меньше платить за нотариальное заверение факта сделки, а позже избежать уплаты налогов в особо крупных размерах, в качестве суммы сделки можно указать балансовую стоимость квартиры (которая традиционно ниже рыночной). Это действительно возможно по обоюдному согласию. Одна беда: если по решению суда сделка будет признана недействительной и подлежащей расторжению, продавца обяжут вернуть только ту сумму, которая указана в договоре. Перед самым финалом сделки – переходом прав собственности – самостоятельного покупателя может поджидать еще одна неожиданность: продавец может передумать продавать квартиру вообще или возникнут обстоятельства, которые помешают сделать это в назначенный день. Также продавец может увеличить цену – в день, на который назначена сделка. Все придется начинать сначала. Самостоятельно приобретать квартиру надежнее на первичном рынке. На поиск вариантов и просмотр уйдет немного меньше времени, чем при покупке на вторичном рынке. Кроме того, на первичном рынке нет необходимости в проверке юридической чистоты квартиры – у застройщика должен быть пакет документов, подтверждающих его права на земельный участок и разрешение на строительство. Но такая сделка, если ее проводить самостоятельно, может оказаться опасной. Обычно потенциальные покупатели ищут подходящую квартиру, ориентируясь на адрес стройки и цену, хотя, наверное, разумнее было бы обратить внимание на название компании, продающей квартиры в строящемся доме. Если заключить договор с ненадежной строительной фирмой, можно вообще не дождаться готовой квартиры или получить другие неприятности. Договор, составленный застройщиком, может ущемлять права покупателя. Например, если покупатель захочет расторгнуть договор, окажется, что ему необходимо уплатить большой штраф. В свою очередь, ответственности, например, за срыв сроков строительства застройщик, как правило, не несет. Точнее, в договоре специально указывается, что покупатель может расторгнуть с застройщиком договор, если сроки строительства будут нарушены. Однако люди этим правом не пользуются: они предпочитают подождать несколько месяцев, а не получить обратно выплаченные деньги, на которые квартиру уже нельзя будет купить. Хотите верьте, хотите нет, но ни одна риэлторская фирма не станет продавать квартиры в доме, застройщик которого имеет не слишком хорошую репутацию. С такими фирмами не хотят сотрудничать банки и страховые компании. Но об этих тонкостях многие покупатели даже не знают или не задумываются. Покупка квартиры на вторичном рынке Как вы уже поняли из предыдущей главы, тем, кто хочет сэкономить время и нервы, а также обезопасить себя от мошенников, лучше обратиться к профессионалам, в агентство недвижимости. Многих останавливает финансовая часть вопроса: за риэлторские услуги надо заплатить 4 % от суммы сделки. Но британцы не зря придумали поговорку «Время – деньги». Сэкономив деньги, мы вынуждены будем потратить много времени. Впрочем, каждый решает эту дилемму сам. Покупка жилья на вторичном рынке начинается с выбора приемлемых вариантов. Агент риэлторской фирмы регулярно «мониторит» рынок: отслеживает все объявления о выставленных на продажу квартирах, имеет широкий круг знакомств, договоры с другими агентствами – иными словами, владеет ситуацией на вторичном рынке жилья. Кроме того, он знает тонкости законодательства и правила проведения сделок. Но главное достоинство опытного агента – умение собрать «цепочку», свести вместе людей, абсолютно не похожих друг на друга, уговорить сомневающихся продать то, что им не нужно, и купить, то, в чем они нуждаются именно сейчас. При первой встрече агент выясняет, какую именно цель преследует покупатель, его мотивацию. Согласитесь, не всегда мы приходим в магазин, точно представляя, что же нам нужно, и приобретение жилья не является исключением. Агент поможет потенциальному покупателю понять, что именно ему требуется и хватит ли на это средств или нужно брать кредит. Спустя несколько дней (а возможно, и сразу) агент предложит покупателю несколько вариантов, максимально соответствующих его пожеланиям. Между прочим, в список предложений могут попасть квартиры, которые еще не выставлены в открытую базу или на которые клиент сам никогда не обратил бы внимания. Чем больше риэлтор получит от покупателя информации о его запросах, желаниях, жизненных обстоятельствах, планах и мечтах, тем проще ему подобрать нужную квартиру. Риэлтор сразу отсечет лишние варианты, поскольку знает, как составляются рекламные объявления и насколько они соответствуют реальности… Следующий этап – просмотр вариантов. Как правило, хватает трех-четырех адресов, чтобы покупатель выбрал подходящую квартиру, поскольку неинтересные варианты риэлтор уже объехал сам и отсеял. Отношения надо формализовать Отношения между агентством и покупателем оформляются договором. Договор означает, что агентство обязуется предоставить покупателю целый спектр риэлторских услуг и сопровождать все этапы сделки, вплоть до получения свидетельства о собственности на приобретенную квартиру и заселения в нее. Сразу после подписания договора и внесения авансового платежа риэлторская фирма становится доверенным лицом покупателя. В каждой приличной компании есть собственный отдел безопасности и юридическая служба. Когда квартира выбрана, и стороны договорились о цене, агентство начинает проверку юридической чистоты квартиры. Юридическая чистота означает, что хозяева квартиры, у которых есть свидетельство о праве собственности, – единственные ее законные владельцы в данный момент, что предыдущие сделки по квартире были проведены без нарушений законодательства и что ни при каких обстоятельствах никто не предъявит претензий новому хозяину. Для начала риэлтор должен разобраться, имеет ли право человек, выставивший квартиру на продажу, ее продавать вообще. Бывают случаи, когда квартиру продает один из супругов, в то время как для другого приход покупателей на просмотр оказывается полной неожиданностью. Каждая квартира вторичного рынка, коль скоро она появилась в продаже, имеет собственную историю. Иногда эта история ограничивается только приватизацией, иногда квартира успела перейти из рук в руки неоднократно. Юрист берет на себя труд проверить все сделки, включая приватизацию, которые когда-либо проводились с этой квартирой. Для этого приходится собирать справки в различных инстанциях. Если в процессе проверки квартиры выяснится, что на нее имеет право и, возможно, через какое-то время будет претендовать некое третье лицо, фирма будет настоятельно советовать поменять объект сделки, выбрать для себя другую квартиру. Если это третье заинтересованное лицо начнет требовать положенную долю, судебных разбирательств не избежать. А вся последовательность сделок будет признана ничтожной, и их придется расторгать. Даже представить сложно, сколько на это может уйти времени. Поэтому проверка юридической чистоты квартиры важна и для покупателя, и для агентства. Еще один момент – проверка самого собственника. Обычно это делает служба безопасности агентства, имеющая тесные связи с «компетентными» органами. Одобряя сделку, агентство, таким образом, гарантирует юридическую чистоту квартиры. Профессиональные компании выдают покупателю перед сделкой экспертное заключение по юридической экспертизе. Этапы сделки Этап подготовительныйАгентство недвижимости не просто сопровождает сделку, но организует ее. После проверки квартиры необходимо собрать довольно значительное количество справок. Часть этих справок клиент может получить самостоятельно. Однако агент готов избавить его от любых посещений присутственных мест: достаточно выписать на фирму доверенность. Поскольку покупатель не может все время уделять подготовке сделки (надо ведь когда-то и на работу ходить!), агентство подготовит ее значительно быстрее. Кроме сбора документов необходимо договориться о передаче денег (взаиморасчетах), нотариате и т. д. Обычно, если сделку проводит агентство, все процедуры происходят в один день. Как правило, это день, удобный для всех участников сделки. В один день происходит подписание документов, нотариат, подача документов на регистрацию и частичный расчет по сделке. Взаиморасчеты по сделке – очень серьезный момент. Сложившаяся на сегодня практика – поэтапные расчеты. Половина оговоренной суммы выплачивается после подписания договора купли-продажи и нотариального его заверения, 40 % – после регистрации перехода права собственности от продавца к покупателю. Оставшиеся 10 % нужно внести после подписания акта приема-передачи квартиры. Весь «расчетный период» деньги покупателя хранятся в банке. Распространенное место для их хранения – банковская ячейка (сейф). Его абонирует агентство недвижимости. Отдельная операция – закладка наличных денег в ячейку. В этой процедуре участвуют и продавец, и покупатель, и представитель агентства. Как правило, ячейка закрывается на три ключа, каждый участник получает свой ключ. Таким образом, открыть ячейку хотя бы без одного из участников сделки невозможно. После каждого этапа все персонажи отправляются в банковское хранилище и извлекают оговоренную часть денег, которую тут же получает продавец. Существуют и другие схемы расчетов. К сожалению, безналичные расчеты пока распространены мало. Они (в частности, расчеты через аккредитивы) стали пользоваться определенной популярностью в середине 1998 года. Дефолт подкосил еще слабую систему безналичных расчетов, и теперь она постепенно набирает силу, по мере того, как население привыкает пользоваться пластиковыми картами, чеками и т. п. Безналичный расчет предполагает несколько форм оплаты – через платежные поручения, банковские карты, чеки или аккредитивы. Аккредитивы признаны самой удобной схемой. За день-два до назначенной сделки покупатель открывает специальный счет и кладет туда деньги. Получателем денег выступает продавец, который при желании может получить наличные, но также может получить чеки или перевести деньги на свой счет – неважно, в каком банке он открыт. Деньги выдаются продавцу также поэтапно, по мере того, как банк получает соответствующие указания – например, документ о регистрации перехода права собственности. Вопрос, проводить ли расчет за наличные или отдать предпочтение безналу, скорее, из области психологии. Довольно много людей воспринимает чеки или карты с недоверием: как же, получить за целую квартиру кусочек пластика. А поговорка «Деньги счет любят» – пока что основное руководство к действию. Мало кто в силах отказаться подержать в руках крупную сумму. При этом использование банковских услуг в любом случае требует дополнительных расходов – хоть на аренду сейфа, хоть на открытие счета или обналичивание денег. Этап первыйПервый этап сделки – подписание договора купли-продажи в простой письменной форме или нотариально удостоверенного. Нередко участники сделки сознательно занижают стоимость квартиры в договоре, чтобы избавиться от дополнительных выплат в виде вознаграждения нотариусу или подоходного налога государству. Нотариус получает 1 % от суммы сделки за свои услуги. Естественно, чем больше сумма, тем больше надо отдать нотариусу. Формально нотариат оплачивает покупатель. Размер налога зависит не только от стоимости квартиры, но также от срока, в течение которого она была в собственности продавца. Самый «дорогостоящий» вариант – 13 % налога на сумму, превышающую 1 млн рублей и в случае владения квартирой менее трех лет. Но даже если расходы по сопровождению сделки высоки, можно попытаться найти какой-либо компромиссный вариант. Например, поделить расходы между продавцом и покупателем. Главная причина, по которой риэлторы советуют прописывать в договоре действительную стоимость квартиры, – угроза судебного разбирательства. Никогда нельзя исключать, что сделку могут признать недействительной. Это устанавливает суд. Если он решает расторгнуть договор, покупателю полагается получить обратно свои деньги – столько, сколько указано в договоре. При сделках с заниженной стоимостью нередко выплаченную разницу оформляют распиской. При необходимости в суд приносят эту расписку. Однако никогда нельзя знать заранее, как к этому отнесется конкретный судья. Некоторые принимают во внимание расписку и постановляют вернуть всю сумму – и ту, что написана в договоре, и ту, что указана в расписке. Некоторые – наоборот. Логика судей проста: указывая в договоре заниженную стоимость, вы хотели обмануть государство. Вот вам и наказание. Кроме того, может случиться так, что продавец уже успел потратить деньги и возвратить их сразу не сможет. Тогда на его недвижимое имущество накладывается арест в обеспечение иска. Но поскольку указанная в договоре купли-продажи балансовая стоимость была очень низкой, судебные исполнители могут арестовать в обеспечение иска и другое имущество. Дальше, как известно, последуют торги. Этап второйПраво собственности необходимо зарегистрировать в государственном органе – Федеральной службе регистрации (Росрегистр), бывшем Городском бюро регистрации прав на недвижимое имущество (ГБР). Несколько лет назад произошли изменения в схеме работы этой службы, расценках и сроках регистрации. Теперь за регистрацию уплачивается госпошлина, которую, по закону, нельзя увеличивать или уменьшать. Прежде можно было зарегистрировать право собственности даже за один день – соответственно, по повышенным расценкам. Теперь это считается незаконным, и на официальную регистрацию отведен месяц. Однако в Росрегистре работают специалисты, которые могут выполнить экспертизу и регистрацию в несколько раз быстрее. У целого ряда агентств, давно работающих на рынке, документы на регистрацию принимаются организованно, без очереди, в определенные дни недели и в определенные часы. Регистрация для клиентов этих агентств может происходить быстрее, если они в этом нуждаются и если качество экспертизы, которую провело само агентство, не вызывает нареканий в Росрегистре. На регистрацию надо предоставлять достаточно объемный пакет документов. При этом есть некоторые документы, которые считаются действующими несколько недель или месяц-два. До того как право собственности будет зарегистрировано, Росрегистр проводит дополнительную экспертизу, тщательно просматривает документы. Если в пакет не попадут все необходимые документы или обнаружатся неточности и нарушения в их составлении, Росрегистр может вернуть пакет на доработку. За каждую очередную подачу заявки на регистрацию придется платить дополнительно. Размеры государственной пошлины за государственную регистрацию прав на недвижимое имущество и сделок с ним  Если Росрегистр откажет в регистрации, некоторые справки придется получать повторно. Однако при регистрации через агентства подобная проблема не возникает, поскольку риэлторы хорошо знают требования к пакету документов, которые подаются на регистрацию. Этап заключительныйПоследний этап сделки купли-продажи квартиры – подписание акта приема-передачи квартиры. Сразу после его подписания продавец получает оставшуюся часть денег. По условиям договора, передача квартиры может происходить через несколько дней или даже месяцев после регистрации права собственности нового владельца. Перед подписанием акта продавец должен проследить, чтобы все, кто прежде был прописан в квартире, выписались из нее (снялись с регистрационного учета). Кроме того, надо освободить квартиру физически, то есть вывезти свое имущество. Подписание акта – юридическая процедура, которая означает, что все обязательства продавца исполнены, покупатель всем доволен и претензий продавцу предъявлять не будет. Во время оформления акта продавец передает не только саму квартиру, но также ключи и квитанции об оплате коммунальных услуг. Кстати, до совершения сделки полезно поинтересоваться у продавца, во что ему обходится содержание квартиры. Не исключено, что это будет намного дороже, чем в старом жилье покупателя, и может привести даже к отказу от совершения сделки. Итак, качественная услуга риэлторской компании для покупателя складывается из следующих этапов: • Детальное изучение потребностей клиента и профессиональное заполнение бланка-заказа клиента. • Профессиональное изучение предложений с проверкой подлинности информации по объектам недвижимости. • Предварительный выезд специалиста на объект с целью выявления соответствия требованиям клиента. • Согласование с клиентом графика просмотров объектов. • Предварительное согласование плана сделки с продавцом выбранного объекта. • Заключение договора по выбранному объекту с его авансированием. • Юридическая экспертиза объекта с оформлением экспертного заключения юриста. • Согласование схемы взаиморасчетов и плана сделки в банке-партнере. • Подача и получение документов из Росрегистра. • Организация передачи объекта владельцу по акту приема-передачи. • Вручение заключения юридической экспертизы по объекту. Налоговые вычеты Каждый год с 1 января по 30 апреля в стране проходит декларационная кампания. Декларацию о доходах обязаны подать все граждане, получившие доход от продажи личного имущества, к коим причисляется и жилье. Покупатели жилья могут претендовать на получение имущественного налогового вычета в связи с покупкой или строительством жилья (или доли в нем). Для этого необходимо написать заявление с просьбой о предоставлении налогового вычета, приложить документы, подтверждающие право на его получение, и сдать налоговую декларацию. После чего запастись терпением и ждать поступления средств. Вычет будет предоставлен только с официальных («белых») доходов – государство вернет то, что вы уплатили в бюджет в качестве подоходного налога. Имущественный налоговый вычет является единственным налоговым вычетом, который может быть перенесен в неиспользованной части на последующие налоговые периоды до полного его использования, без ограничения количества лет. Каждый человек может воспользоваться имущественным вычетом на покупку или строительство жилья только раз в жизни. Но нет правил без исключений: если вы приобрели жилье до 1 января 2001 года и к этому сроку полностью исчерпали вычет, то можно еще раз использовать право на имущественный вычет, так как новый закон распространяется на жилье, приобретенное после 1 января 2001 года, и в нем не прописано, что права на льготу лишаются те, кто успел ею воспользоваться ранее. Если же вы покупали не одну квартиру или дом до или после 2001 года, но вычетом еще не пользовались, то сейчас имеете право выбрать любой из этих объектов для получения налогового возмещения. Для граждан, реализующих право на имущественный вычет, срок подачи декларации не ограничивается первыми четырьмя месяцами года, документы могут быть представлены в налоговый орган в любое время. Так что, если вы хотите избежать километровых очередей, лучше подойти в налоговую после 30 апреля. Можно прислать декларацию и по почте, правда, в этом случае вы не сможете оперативно на месте заменить листы, в которых вы допустили ошибку. Если окажется, что декларация заполнена неверно, то для исправления вам отправят ее обратно по почте, и переписка может затянуться. Срок предъявления декларации в случае имущественного вычета составляет три года с момента окончания налогового периода, за который эта декларация подается, то есть в 2007 году можно подать три декларации за 2004–2006 годы. Надо иметь в виду, что форма деклараций от года к году меняется, а заполнять декларации надо в соответствии с формой, утвержденной для этого отчетного года: за 2003 год – по форме 2003 года, за 2004 – по форме 2004-го и так далее (год приобретения жилья значения не имеет). До августа 2003 года человек, желающий получить имущественный налоговый вычет в связи с приобретением жилья, должен был заполнять еще и специальную декларацию, отражающую соответствие расходов доходам. Теперь доказывать в обязательном порядке то, что вы приобрели недвижимость на свои деньги, не надо: то есть родители могут купить детям квартиру в собственность, а дети – воспользоваться правом получения имущественного налогового вычета. Тем не менее статью 31 Налогового кодекса о праве налоговых органов контролировать соответствие доходов налогоплательщика крупным расходам никто не отменял, так что помните об этом, оформляя налоговый вычет на человека, только начавшего работать и не имевшего ранее источника крупных доходов. Еще важный момент: налоговики могут оспорить сделки купли-продажи между лицами, признанными судом взаимозависимыми, и не всегда ее критерием является наличие родственных связей. Если дочь, проживающая в одной из двух квартир, принадлежащих отцу, вдруг эту квартиру купит и обратится в налоговую за вычетом, могут начаться судебные разбирательства и никакого вычета дочь не получит. В этом случае речь идет о попытке обмана государства: и отец не останется в накладе (подоходный налог с выручки от продажи квартиры будет скомпенсирован налоговым вычетом), и дочь получит прибыль. Точно так же оспариваются любые, подозрительные, на взгляд налоговиков, случаи. Не имеют права на налоговую льготу и люди, жилье которым приобретено работодателем, то есть если на покупку жилья были затрачены не собственные средства. С 1 января 2007 года на налоговый вычет получили права покупатели комнат в коммунальных квартирах (прежде вычет предоставлялся, если комната фигурировала как доля в квартире, а не как самостоятельный объект). Это изменение должно найти отражение в декларациях по итогам 2007 года (то есть в 2008 году). Размер вычета не может превышать 1 млн рублей. Это не значит, что вам вернут миллион – эту сумму «вычтут» из всей совокупности доходов, с которых был уплачен подоходный налог (по ставке 13 %). Именно этот уплаченный налог с «вычтенного» миллиона вам и вернут. Несложно посчитать, что максимальный возврат – 13 % от миллиона – 130 000 рублей. Если на строительство или приобретение жилья (квартиры, дома, доли в нем) было израсходовано меньше миллиона рублей, то 13 % вернут с затраченной суммы (с 500 000 рублей – 65 000 рублей, с 800 000 рублей – 104 000 рублей и т. п.). Начиная с 2005 года сверх имущественного вычета в сумме 1 млн рублей налогоплательщик может воспользоваться вычетом в сумме процентов, уплаченных за пользование целевым кредитом. При этом необходимо подтвердить, что кредит был использован именно на приобретение жилья. Тот факт, что квартира обременена и служит залогом по ипотечной сделке, не является препятствием для получения имущественного вычета. При покупке имущества в общую долевую либо общую совместную собственность размер имущественного налогового вычета распределяется между совладельцами пропорционально их долям собственности либо в соответствии с их письменным заявлением. Последний вариант применяется при покупке недвижимости в общую совместную собственность, и соотношение долей между собственниками определяется по договоренности (при этом собственник не может отказаться от доли в пользу другого собственника, но процентное соотношение 99:1 допустимо). Отправной точкой для инициирования возврата удержанного подоходного налога до 1 января 2005 года являлся момент получения на руки свидетельства о праве собственности на жилье. С 2005 года стало возможным подавать документы в момент появления акта приема-передачи квартиры. Налоговики, правда, жалуются, что новая норма осложняет отслеживание дальнейшей судьбы квартиры – недобросовестный гражданин может обратиться за вычетом, уже продав квартиру. Заявление о предоставлении имущественного налогового вычета можно подать вместе с налоговой декларацией. При этом налоговая декларация заполняется полностью (вариант «моей зарплаты хватит для получения вычета, ее и укажу, а другие доходы отражать не буду» не пройдет). Необходимо отразить все полученные в налоговом периоде доходы (с указанием источников их выплаты), имевшиеся налоговые вычеты, суммы налогов, удержанных налоговыми агентами, суммы налогов, подлежащих уплате или возврату по итогам налогового периода. К декларации и заявлению прилагаются документы, подтверждающие право собственности на приобретенное (построенное) жилье (доли в нем) и платежные документы, подтверждающие факт уплаты денежных средств налогоплательщиком: квитанции к приходным ордерам, банковские выписки о перечислении денежных средств со счета покупателя на счет продавца, товарные и кассовые чеки, акты о закупке материалов у физических лиц с указанием в них адресных и паспортных данных продавца и другие документы (соглашения о зачете взаимных требований, не повлекшие за собой уплаты денежных средств, не могут являться основанием для предоставления имущественного налогового вычета). Согласно Налоговому кодексу, с момента подачи декларации и всех документов налоговики должны в течение 3 месяцев провести камеральную проверку представленных сведений. Месяц дается на извещение налогоплательщика о том, что по итогам проверки он имеет право на вычет. И еще месяц (с момента получения заявления плательщика с указанием его банковских реквизитов) – на перечисление средств. Итого получается 5 месяцев. Однако на практике получается еще дольше. Что касается открытия банковского счета, на который должны быть перечислены средства: налоговые органы предпочитают Сбербанк, однако по закону можно получить возмещение по налогам на счет, открытый в любом банке. Имущественный налоговый вычет может быть предоставлен налогоплательщику также по месту работы (до окончания налогового периода вне зависимости от года приобретения жилья). Для этого в заявлении надо указать работодателя, от которого налогоплательщик собирается получить налоговую льготу. После уведомления из налоговой службы о том, что такое право ему предоставлено, остается написать заявление работодателю и приложить необходимые документы. Работодатель не будет удерживать с работника подоходный налог, выплачивая ему заработную плату в полном объеме. КАКИЕ РАСХОДЫ, ПОДЛЕЖАЩИЕ ИМУЩЕСТВЕННОМУ ВЫЧЕТУ, УЧИТЫВАЮТСЯ ПРИ ПРИОБРЕТЕНИИ/СТРОИТЕЛЬСТВЕ ЖИЛЬЯ?

Покупка квартиры в «новостройке» Квартиру можно купить на первичном рынке – рынке строящегося жилья. Спектр продавцов достаточно велик – жилье продают компании, так или иначе задействованные в строительстве конкретного дома. Главное лицо – застройщик – фирма, которой городская администрация выдала официальное разрешение на строительство. Застройщиком может выступать не только строительная компания, но любая частная фирма и даже государственная структура. Если застройщику не хватает собственных средств, вместо банковского кредита он может пригласить поучаствовать в проекте фирму, которая располагает большими суммами денег и готова оплатить часть расходов на строительство. Такая компания называется инвестором. Инвесторов может быть несколько. Застройщик и инвестор заключают между собой договор, по которому инвестор в счет внесенных средств получает для продажи некоторое количество квартир. Как правило, в таком договоре подробно фиксируется вся возможная информация о квартирах (номер, площадь, этаж, планировка и т. д.). Еще квартиры могут попасть в руки подрядных и субподрядных компаний, а также поставщиков и других возможных партнеров застройщика (по бартеру, в качестве оплаты за поставки или подрядные работы). Количество квартир и их параметры оговорены специальным актом за выполненные работы. Обычно покупатели пытаются выбрать квартиру по рекламным объявлениям (листингам), которые дают продавцы. Не удивляйтесь, если квартиры в одном и том же доме продают несколько компаний. Чем больше фирма нуждается в живых деньгах, тем дешевле она предлагает квартиры, поэтому в одном и том же доме аналогичные квартиры могут быть выставлены на продажу по разным ценам. Квартиру можно купить у любого участника строительства, но всегда есть опасность столкнуться с мошенничеством или так называемыми двойными продажами. Как получаются двойные продажи? Нередко партнеры по строительству дома (например, инвестор и застройщик) на каком-то этапе начинают конфликтовать. Обычно это происходит, когда строительство затягивается и его себестоимость возрастает, а партнеры предварительно не оговорили этот момент или, например, один из инвесторов решил выйти из проекта. В такой ситуации надо пересчитывать количество квартир на долю каждого участника. Тут-то и начинаются споры. Ситуация усугубляется, если инвестор, чья доля должна уменьшиться, уже продал квартиры из «старой» доли. Например, первоначально компания могла продать 15 квартир, а после пересмотра условий – только 10, но проданы уже все 15, и отдавать деньги за «лишние» реализованные квартиры компания не собирается. Застройщик, в свою очередь, считает квартиры «своими» и продает их еще раз, но уже другим покупателям. Таким образом одна и та же квартира оказывается проданной дважды. Двойные продажи случаются, даже если застройщик продает квартиры самостоятельно. Это, как правило, халатность застройщика, который плохо наладил учет продаж. Мошенничество, то есть намеренные двойные продажи, теперь редко встречается. Если на одну и ту же квартиру претендуют два потенциальных владельца, решить, за кем она останется, может только суд. Но квартира достанется только одному покупателю. Второй претендент на жилье получит только деньги (их вернет застройщик по решению суда или добровольно), и индексация при этом не предусматривается. Однако за время строительства (иногда происходит несколько лет) цены на недвижимость растут, поэтому денег, которые застройщик вернет покупателю, на приобретение другой квартиры вряд ли хватит. При покупке квартиры у субподрядчика опасностей больше. На строительном рынке известны случаи, когда субподрядные компании заключали договор с застройщиком, но своих обязательств не выполняли. Зато покупателям в доказательство своих прав на продажу нескольких квартир демонстрировали договоры и липовые акты о якобы выполненных работах. Поэтому для подстраховки лучше выяснить у застройщика, действительно ли субподрядчик имеет право продавать квартиры в доме. Дольщики: обманутые и не очень Почти в любом российском городе есть граждане, которых можно причислить к обманутым дольщикам. Это участники долевого строительства, чьи дома так и не были построены, и квартир они не получили. Первые обманутые дольщики появились в России примерно в 1993 году (время первого кризиса в строительной отрасли). Безусловно, часть людей была обманута сознательно, однако в большинстве случаев компании-застройщики не имели злого умысла. Чаще всего недостроенные дома – результат плохого менеджмента и последующего банкротства фирм. Весной 2007 года Всероссийский центр изучения общественного мнения (ВЦИОМ) провел опрос в 46 регионах страны. Выяснилось, что 46 % опрошенных обвиняют в ситуации государство, 30 % – строителей и только 9 % полагают виноватыми самих дольщиков. Причем большинство считает, что государство должно пострадавшим или квартиру, или деньги. Всего 26 % опрошенных придерживаются мнения, что проблему надо решать через суд. Государство пыталось защитить права дольщиков, выпустив в декабре 2004 года вместе с целым рядом законов (так называемый Жилищный пакет) закон о защите прав участников долевого строительства в многоквартирных домах – знаменитый ФЗ-214. Он вступил в силу 1 апреля 2005 года. Закон не столько защищал права добросовестных приобретателей недвижимости, сколько притеснял застройщиков и открывал большие возможности для банков, позволяя им зарабатывать как на кредитовании застройщика, так и на последующем кредитовании дольщика. Этот закон ввел целый ряд ограничений в деятельность застройщиков. Теперь квартиры можно продавать только с определенного момента, заключать договор долевого участия – только по новым правилам (со штрафными санкциями: дольщик может не платить несколько месяцев, а застройщик обязан все делать вовремя), этот договор обязательно регистрировать и т. д. Поскольку в России строительство жилья в последние годы велось на средства дольщиков, а к закону полагалось принять 150 подзаконных актов, работать по нему было совершенно невозможно. Даже с принятыми поправками он и сегодня работает плохо. С одной стороны, государство до сих пор не отладило процедуру: в частности, не действует регистрация договоров долевого участия, не работают контролирующие органы, нет перечня их функций и т. д. С другой стороны, застройщики не смогли и не захотели переключиться на работу по новому закону. Давно изобретены схемы, по которым квартиру можно приобрести в обход договора долевого участия. Схема 1. ЖСК одного домаЖилищно-строительные кооперативы (ЖСК) существуют в стране с конца 70-х годов. Схема обкатана и сомнений не вызывает. К тому же законодательство в этой сфере не изменилось. Застройщик организует ЖСК только для одного дома (или жилого комплекса) лишь на период строительства. Как только пайщики кооператива получат право собственности на квартиры, они смогут выбирать: оставаться кооперативом или организовывать товарищество собственников жилья. Оснований для отказа гражданам, желающим вступить в кооператив, у застройщика нет. Обычная практика – заявление, уплата вступительного взноса, который закладывается в стоимость будущей квартиры, внесение денег по индивидуальной схеме и уплата ежегодных взносов в период строительства. Между застройщиком и ЖСК заключен договор на продажу квартир в строящемся доме. Невостребованные квартиры останутся в собственности застройщика. При такой схеме неизбежны дополнительные расходы: «спрятанная» в цену квадратного метра оплата услуг застройщика, а также официальные дополнительные взносы. Поскольку ЖСК создает застройщик и ставит во главе «своего» человека, рассчитывать придется только на честность компании. Схема 2. ВекселяКомпания-застройщик выпускает векселя (долговые обязательства) на определенную сумму и продает их участнику строительства. Таким образом, застройщик получает деньги от НЕдольщика. Эти векселя служат залогом при заключении предварительного договора купли-продажи. Обладатель векселей может (по завершении строительства) получить за них квартиру (предварительный договор купли-продажи перерастает в окончательный) или погасить векселя у застройщика с обещанными в начале выпуска процентами. Объем выпуска известен заранее. Номинал векселей привязан к средней стоимости квартиры, зависит от продажной цены на начальной и предполагаемой конечной стадии строительства – после завершения строительства. Доходность векселей также объявлена и не может меняться. Поскольку вексель – безусловное обязательство, если он не будет оплачен, можно обращаться в суд, который сразу примет сторону держателя векселей. Кроме этого, все владельцы векселей вправе потребовать досрочного погашения (по закону!). Если векселедержатель решит разорвать отношения с застройщиком (расторгнет договор), он получит выплаченные деньги с процентами. Обычно частные инвесторы вкладывают векселя в покупку квартир в начале строительства и при полной оплате (в выгодный для себя момент) продают ее по договору переуступки и получают доход в виде разницы в ценах. При частичной оплате переуступку обычно нужно согласовывать с застройщиком. В любом случае возникает вопрос оперативности возврата своих денег. Если клиент хочет выйти из строительства, имея на руках векселя, это существенно проще – не надо составлять договор цессии, испрашивать разрешение на переуступку прав у застройщика и т. д. Минимальный доход инвестора определяется на момент вложения средств и равен доходности по векселям. Держатель векселя получит выгоду в любом случае: погасит ли он векселя в течение или по окончании строительства или получит за них квартиру. На спокойном рынке векселя выступают выгодным инструментом, достаточно близким к фондовому рынку. Они торгуются на некоторых площадках в Интернете – РБК (РосБизнесКонсалт), НКС (Национальная котировальная система). Вексель на руках означает, что застройщик занял у вас денег, которые позже вернет с процентами. Наличие векселей не означает обязательств передать квартиру. Схема очевидно выгодна для спекуляций на строительном рынке. Приобретение жилья по этой схеме может оказаться дороже, чем по любой другой. Схема 3. Предварительный договор купли-продажиПредварительный договор (как утверждают застройщики), в отличие от договора долевого участия, прописан в Гражданском кодексе. Застройщики использовали этот способ и раньше, при строительстве бюджетных объектов, по которым финансирование осуществлялось не тогда, когда оно было необходимо, а тогда, когда бюджет выделял деньги. По предварительному договору стороны (застройщик и инвестор) обязуются через определенное время после завершения строительства заключить договор купли-продажи, по которому инвестор получит квартиру (если, конечно, он ее оплатил). В предварительном договоре указаны все характеристики будущей квартиры – адрес, этаж, метраж… В качестве приложения фигурирует схема оплаты. Как и в долевом договоре, в предварительном договоре есть пункт о праве застройщика расторгнуть договор в одностороннем порядке, здесь могут быть прописаны штрафные санкции и право застройщика увеличить цену. Чтобы обезопасить себя, застройщик подчеркивает: покупатель должен сознавать, что заключает не долевой договор, а лишь предварительный, по которому он получает обязательства застройщика позже совершить сделку купли-продажи. В соответствии с Гражданским кодексом РФ, договор купли-продажи может заключать только собственник. Следовательно, предварительный договор должен подписывать тоже собственник. Есть еще один нюанс: для заключения предварительного договора необходимо определить все существенные условия основного договора, но пока дом не построен и не зарегистрирован, невозможно четко идентифицировать предмет купли-продажи – квартиры не существует. В Гражданском кодексе описан механизм заключения предварительного договора, но там ничего не сказано об оплате. По мнению многих специалистов, оплата по предварительному договору не может быть стопроцентной, иначе он может быть признан притворной сделкой и средством ухода от заключения договора долевого участия в соответствии с ФЗ-214. По предварительному договору дольщик может зарегистрировать право собственности на квартиру только после заключения основного договора, который появится после сдачи дома госкомиссии и регистрации застройщиком права собственности на все квартиры этого дома. Может случиться, что застройщик не сумеет получить такое право – в силу разных причин или умышленно. Дольщику придется обращаться в суд, который не может заставить застройщика заключить договор купли-продажи: застройщик – не собственник. После госприемки застройщик сначала регистрирует все квартиры в доме на себя, и лишь потом, после заключения договора купли-продажи, права собственности на квартиру получает частный инвестор. Схема 4. Облигации жилищного займаТекст поправок к действующему закону о защите прав дольщиков столь же пространен, сколь и сам ФЗ-214. Немного места отведено в нем и новой схеме – жилищным сертификатам, которые на самом деле являются облигациями. Этот способ привлечения средств известен давно и используется в разных отраслях. В строительстве схема работает плохо и редко используется, поскольку подразумевает раскрытие финансовой информации о компании-застройщике, что для большинства крайне нежелательно. Кроме того, в обеспечение облигационного займа необходимы гарантии. Обычно речь идет о материальных активах эмитента в виде производственного предприятия, земельных участков или дорогостоящей строительной техники. Организатор выпуска регистрирует его в ФСФР и размещает облигации на бирже. Как правило, номинал облигации соответствует стоимости квадратного метра на начальном этапе строительства. Чтобы «построить» себе квартиру, например, в 70 м2, надо приобрести 70 облигаций. При этом покупать их все сразу не обязательно – оптом дешевле не получается. По мере возведения дома продажная цена «квадрата» растет, а вместе с ней – и стоимость облигации. После сдачи дома в эксплуатацию владелец облигаций может обменять их на квартиру (если набралось достаточное количество) или погасить. Доходность по облигациям может достигать 25 %, но если конечная цель – квартира, а застройщик продолжает занимать деньги на рынке облигаций уже для следующего объекта, можно обменять «квадратные метры» готового дома на облигации следующего. Петербург выступил пионером в работе по облигационной схеме, и застройщики, в первую очередь, решали вопросы дополнительного финансирования и создания собственного имиджа – ни один дом не был профинансирован через ОЖЗ полностью. Облигации до последнего времени покупали в основном юридические лица. И они чаще становились предметом спекуляций, чем покупки жилья. Схема 5. Фондирование кредитаСбербанк внедрил схему фондирования кредита, по которой частные лица заключают договоры долевого участия не с застройщиком, а с банком. Физическое лицо выбирает конкретную квартиру на объекте и заключает с застройщиком договор резервирования. С этим договором физическое лицо приходит в банк, где открывает счет, на который поступают средства для оплаты будущей квартиры (сразу или в рассрочку, по индивидуальному графику). Именно с банком и заключается договор долевого участия. Застройщик, в свою очередь, заключает с банком кредитный договор. По этому договору он должен внести собственные средства – минимум 20 % стоимости проекта. Остальные деньги может предоставить банк в виде кредита. Гарантией кредита послужат средства дольщиков: чем больше квартир зарезервировано на данном проекте и чем больше аккумулировано средств, тем меньше процент по кредиту. Банк контролирует движение средств и ведет реестр дольщиков. При расторжении договора дольщик получит свои деньги – без прибыли, но и без штрафных санкций. Эта схема (как и большинство других) увеличивает стоимость квадратного метра, и несмотря на то, что дольщик держит средства в банке, никаких процентов он не получает. Настоящую защиту дольщику дает только договор долевого участия: после его исполнения возникает право собственности на квартиру. По другим схемам гарантировать это право невозможно. Если у компании есть добрая воля отдать квартиры частным инвесторам, – она их отдаст, но если выгоднее не отдавать, то не отдадут. Судьба частных инвесторов сегодня зависит только от добросовестности застройщика. «Портрет» квартиры Унифицированного текста договора долевого участия нет – законодательно его никто не устанавливал. Каждая компания имеет собственный типовой договор (если не долевого участия, то предварительной купли-продажи), который поддается обсуждению. Причем для этого можно привлекать своего юриста. Общее для любого договора – описание объекта сделки купли-продажи. То есть каждый договор должен описывать будущую квартиру максимально подробно: обязательно должны быть указаны строительный адрес, этаж, подъезд, расположение на лестничной клетке, номер квартиры, а также ее планировка и площадь. Кроме того, в договоре необходимо предусмотреть условия оплаты, срок сдачи дома и штрафные санкции с обеих сторон. Также в договоре должно быть дополнительное соглашение на случай спорной ситуации. Например, обращение в суд (третейский или обычный). Цена продажи Строительство – достаточно длительный процесс. Мы можем видеть своими глазами, как постепенно вырастает дом: процесс длится как минимум 9 месяцев. Срок зависит от размеров дома и от применяемых технологий. Но на самом деле реализация проекта занимает гораздо больше времени, иногда 5–6 лет. Сначала застройщик выбирает участок и примеривается: удастся ли там построить дом? Допустим, строить в выбранном месте можно, и не слишком дорого. Для того чтобы получить разрешение властей на строительство, необходимо собрать множество согласований с разными государственными структурами. Только после этого застройщик получает разрешение на строительство. В настоящее время декларируются всеобщие (по всей России) торги на земельные участки под застройку. В этом случае всю подготовительную работу проводят административные органы, а они очень не любят этим заниматься. Поэтому на федеральном уровне ищут как можно больше причин не проводить земельные аукционы, а отдавать участки под застройку особо интересным для властей инвесторам. После получения разрешения на строительство (через торги или целевым выделением земли) готовятся предварительные проекты, эскизы, планы, технико-экономическое обоснование и прочие бумаги. И только после утверждения архитектурного проекта и выдачи разрешения на строительство можно выходить на площадку и приступать к рытью котлована. С момента идеи до выхода на строительную площадку может пройти несколько лет, и все это время застройщик вкладывает средства в будущий дом. Эти затраты входят в себестоимость строительства (включая взятки чиновникам). Составляющих себестоимости много: сбор согласований (почти каждая справка выдается за деньги), проведение экспертиз, несколько стадий проектирования, оплата аренды или покупка земельного участка, затраты на заработную плату, приобретение строительных материалов, работа машин и механизмов, плата за подключение дома к инженерным сетям и прокладка этих сетей и т. д. Самые большие затраты – приобретение земли и оплата подключения к источникам тепла и электричества (эти позиции постоянно растут в цене). Стройматериалы (цемент, бетон, металл и прочие материалы) имеют меньший удельный вес в себестоимости и также дорожают. Из себестоимости и маржи строительной компании складывается цена продаж. Очевидно, что она не может быть ниже себестоимости, так как это означало бы, что компания работает себе в убыток. Нередко продажная цена радикально отличается от себестоимости (в сторону увеличения, конечно). Назначая цену, застройщик учитывает несколько других параметров, которые позволяют увеличить цену. Например, престижное место, близость к метро, хорошие планировки, высокие потолки. Каждая составляющая может стать причиной для роста цены. Однако, если рядом сооружается несколько аналогичных домов, застройщик не станет назначать цену в своем доме выше, чем в соседних, без особых причин. Увеличить цену продажи могут только какие-нибудь особенности, присущие конкретному дому. Например, несколько компаний зарегистрировали собственные торговые марки и продают квартиры по наработанным стандартам. Если торговая марка достаточно раскручена, это позволит застройщику запрашивать за квартиры на 10–15 % больше, чем в домах по соседству. Когда строительство идет в историческом центре, КГИОП не разрешает строить дом выше соседних, что снижает рентабельность проекта, а значит, квартиры будут продавать дороже. Кроме того, могут быть и дополнительные условия для строителей: восстановить фасад некогда существовавшего на этом месте дома, использовать щадящие технологии, чтобы не повредить соседнюю застройку, или отремонтировать расположенные рядом дома. В одном и том же доме почти одинаковые квартиры могут продаваться по разной цене: цена зависит от спроса. Например, однокомнатные квартиры более популярны, нежели трехкомнатные. Цена однокомнатной квартиры, безусловно, меньше, чем квартиры большей площади, но если разделить цену на количество квадратных метров, окажется, что именно в однокомнатных квартирах цена «квадрата» самая высокая. Застройщик исходит из потребностей рынка: однокомнатные квартиры пользуются большой популярностью и считаются наиболее ликвидными, то есть продать их можно в любой момент – покупатели найдутся всегда. Кроме того, застройщики выставляют разные цены на квартиры на разных этажах: есть квартиры на престижных этажах, есть видовые, а есть неудобно расположенные квартиры со скучным пейзажем за окном. Все новые дома оборудованы лифтами и высота значения не имеет, но первый этаж раскупается хуже всего. Поэтому застройщики нередко оставляют первый этаж под нежилые помещения, где можно организовать магазин, аптеку и т. д. Определенное значение имеет и планировка, но в последнее время многие застройщики предлагают покупателям свободную планировку, то есть возможность распланировать квартиру внутри самостоятельно (не трогая несущие конструкции). Планировка, высота потолка и площадь кухни все меньше влияют на цену, но эти параметры могут влиять на ликвидность квартиры: чем они лучше, тем быстрее квартира продается. За балконы и лоджии в новостройках платят отдельно, по специальным коэффициентам: 0,3 за площадь балкона, 0,5 – за лоджию. При этом общая цена квартиры с лоджией не будет превышать верхнюю планку цен на другие квартиры в этом же доме. По распоряжению городской администрации, все вновь строящиеся дома обязаны иметь паркинг (отдельно стоящий, в цокольном этаже или заглубленный). Количество гаражных боксов редко совпадает с количеством квартир в доме: гаражей, как правило, значительно меньше. Место в паркинге может продаваться отдельно, но может быть отдано покупателю «в подарок». Строительство гаража обходится дороже, чем сооружение самого дома. Поэтому лучше, когда гараж и квартира продаются по отдельности. Если компания заявляет, что гараж покупатель получит в подарок, скорее всего стоимость гаража уже учтена в стоимости каждого квадратного метра дома. В доме, где есть паркинг, стоимость квадратного метра, скорее всего, окажется выше, чем в аналогичных домах по соседству. Оплата договора Если денег для покупки квартиры в строящемся доме не хватает, можно воспользоваться разными финансовыми инструментами. Один из них – рассрочка. Сегодня рассрочку предлагают многие компании. Но у каждой – свои условия, которые зависят от множества причин, в первую очередь от того, насколько успешно продаются квартиры. В зависимости от собственных финансовых возможностей компания-продавец устанавливает размер первого взноса, срок выплат, схему платежей и «цену вопроса». Изначально рассрочка позиционировалась как дополнительная услуга строительной компании для привлечения клиентов, которые могут оплачивать строящееся жилье не единовременно, а в течение продолжительного срока – от нескольких месяцев до нескольких лет, в том числе после сдачи дома госкомиссии. Не секрет, что собственных средств в объеме, достаточном для строительства целого дома, крупного комплекса или одновременно нескольких домов, у застройщиков нет – их хватает только для старта проекта. Затем деньги поступают от частных инвесторов, претендующих на квартиры в будущем доме. В период строительства жилье дорожает, поэтому с покупателей, которые могут оплатить будущую квартиру сразу, денег берут меньше. Подается это как «скидка при единовременной оплате» (например, скидка в 100 долл. с каждого квадратного метра). Разница в цене при покупке многокомнатной квартиры может составить несколько тысяч долларов. По сути, речь идет не о скидке: для того, кто платит сразу, цена не снижается, а для того, кто платит в рассрочку, – увеличивается (хотя застройщики и называют рассрочки, которыми может воспользоваться покупатель до завершения строительства, беспроцентными). Вместе с тем некоторые застройщики продлевают рассрочку на несколько месяцев после сдачи дома госкомиссии. Это сделано для привлечения покупателей, продающих старое жилье для оплаты новой квартиры. Как правило, на это хватает шести месяцев. Если рассрочка растягивается на несколько лет после окончания строительства, получается, что застройщик кредитует покупателя, а без выгоды никто этого делать не будет. При покупке в рассрочку обязательно выплачивается первый взнос, составляющий не менее 10 %. Чем меньше первый взнос, тем выше процент при рассрочке. Например, при первом взносе 10–30 % цена рассрочки может составить 1,5 % в месяц с оставшейся суммы; при взносе 50–70 % – 1 % в месяц и т. д. При первом взносе в 70 % рассрочка дается на 4 года под 9 % годовых, а при первом взносе 30 % – на 3 года под 14 % годовых (до конца строительства рассрочка дается без процентов). Схемы рассрочки напоминают ипотечные схемы на первичном рынке. Большинство программ кредитования покупателей квартир в строящихся домах действуют в рамках соглашений между конкретным застройщиком и конкретным банком. Мало того, квартиры по ипотечной схеме можно купить только на определенных объектах. Если застройщик предоставляет рассрочку, покупатель, как правило, может выбрать любую квартиру в любом строящемся доме этой компании. Однако банки запускают совместные программы только с теми застройщиками, в чьей финансовой состоятельности и обязательности они уверены, поскольку до окончания строительства именно застройщик гарантирует банкам, что клиенты расплатятся вовремя. Первый взнос обязателен и при рассрочке, и в большинстве ипотечных программ банков. При этом и средний размер первого взноса при ипотечном кредитовании, и средний размер взноса на рассрочку составляет 30 %. Самое большое неудобство в схеме рассрочки – нежелание большинства застройщиков менять ее ради удобства клиента. Например, они могут не принять первый взнос в 40 %, если в программе указано 30 %, или отказать в досрочном погашении долга. У банков мораторий на погашение тела кредита также существует, но, как правило, ограничивается первым годом. Многие крупные строительные компании сегодня предоставляют клиенту право самостоятельно выбрать, воспользоваться ли ипотечной схемой, или решиться на рассрочку. Условия рассрочки прописаны прямо в договоре долевого участия, справок о зарплате не требуется, и в период оформления договора стоимость квартиры не растет. Здесь выгода покупателя очевидна. Заметно различаются сроки выплат в случае рассрочки и ипотеки. Если уплачено 30 % стоимости квартиры, оставшиеся 70 % можно выплачивать год-полтора (рассрочка), а можно – 25 лет (ипотека). Цена ипотечного кредита сопоставима с ценой рассрочки. Каждый покупатель квартиры может сам выбрать, каким способом расчетов воспользоваться: необходимо учесть предстоящие доходы. Ясно, что для выплат по рассрочке необходимо ежемесячно иметь более серьезные суммы, чем при многолетнем ипотечном кредите. Квартиру сдал – квартиру принял Когда дом готов, покупатели квартир должны принять свое жилье у застройщика и подписать при этом акт приемки. Примерно 80 % квартир, которые участники долевого строительства принимают от застройщика, имеют дефекты или недоделки. Однако дольщики подписывают акты приема квартир, не требуя возврата денег, и лишь в исключительных случаях обращаются в суд. Дефектов в квартире насчитывается (в среднем) на несколько тысяч долларов, и если оставить все как есть, дольщику придется устранять недоделки самому (причем еще до отделочных работ, поскольку некоторые недоделки не позволят их проводить). Впрочем, неспециалисту сложно найти огрехи строителей, а экспертов по приемке квартир в городе очень мало. Приемка квартиры специалистом занимает 1–3 часа, в запущенных случаях – целый день. Стоимость услуги – от 3000 рублей (приемка однокомнатной квартиры). Однако в 90 % случаев дольщики принимают готовое жилье от застройщика самостоятельно (в силу завышенного самомнения, вынужденно или по незнанию). Передача квартир хозяевам начинается сразу после работы госкомиссии. Члены госкомиссии не обращают (да и не должны обращать) внимание на мелкие недоделки. Их задача – отыскать крупные, которые могут негативно повлиять на безопасность и работу инженерных систем всего дома. Госкомиссия дает застройщику 1–2 месяца на устранение недоделок, после чего застройщик официально приглашает покупателей принимать квартиры. Как правило, отдел продаж компании-застройщика пытается регулировать процесс и приглашает клиентов на разные дни (по графику). Если конфликта нет, приемка квартиры может уложиться в один час. Процедура приемки и ее сроки прописаны в договоре между застройщиком и покупателем. Как правило, на нее отводится один месяц. В процедуре обязан участвовать представитель застройщика. Обычно в этой роли выступает мастер, работавший на стройплощадке, или прораб. Процедура проста и не требует присутствия юриста, зато желателен специалист-строитель, потому что мастер легко может убедить дольщика, будто дефекты – не дефекты вовсе, а так и было задумано. Специалист даст техническое заключение со ссылками на СНиПы и ГОСТы. Еще лучше – пригласить поучаствовать в приемке мастера из бригады, которая будет вести в квартире чистовую отделку: он оценит ситуацию лучше, поскольку это – его фронт работ. Условия приемки также описаны в договоре. Опытные застройщики могут составить договор так, что если клиент откажется подписать акт, то останется без квартиры, да еще и заплатит штраф. Перечень недоделок (в качестве приложения к акту) должен быть составлен с указанием сроков их устранения. По вопросам качества есть нормативы, с которыми не поспоришь. Сроки устранения недоделок назначает строитель, обычно 15–45 дней (если недоделки не глобальные). Но есть работы, привязанные к сезону (например, замену кровли можно проводить только в теплое время), они заставляют ждать исполнения до полугода. На практике процесс передач квартир по акту затягивается не меньше чем на полгода. После того как недоделки выявили и заклеймили позором в перечне дефектов, дольщику придется решить, смирится ли он с ними. Если строители согласны с перечнем, они просто берут и переделывают. Но есть спорные моменты и есть такие недоделки, при которых принимать квартиру совсем не хочется. Вступивший в силу 1 апреля 2005 года закон о долевом строительстве накладывает на застройщика жесткие обязательства по качеству и дает право дольщику не принимать квартиру, если недоделки существенные и не соответствуют уплаченной сумме. Но как этим правом воспользоваться? В договоре долевого участия должна быть прописана денежная компенсация (что-то вроде морального ущерба), если дефекты исправить невозможно. Однако какие дефекты считаются существенными, а какие – нет, должно быть указано в договоре. Теоретически дольщик может гордо отказаться от набитой дефектами квартиры. Однако на практике этого никто не делает. Расторжение договора долевого участия невыгодно обеим сторонам. Застройщику вряд ли удастся найти другого покупателя на забракованное жилье, а у дольщика иные резоны. Получить на руки он сможет только сумму договора (если она к этому времени выплачена, конечно). При этом себестоимость строительства непрерывно растет. Так и происходит: застройщик старается спихнуть квартиру, а дольщик вынужден ее принять. Пока не подписаны все акты на все квартиры в доме, никто не может регистрировать право собственности, поэтому обе стороны стараются уладить споры полюбовно и не доводить дело до крайности, например до суда. Правильный выбор застройщика Как правило, за время строительства квартиры в доме дорожают. На спокойном рынке – процентов на 30. В любом строительном проекте есть риски, поэтому на ранней стадии строительства квартиры продаются дешевле, чем перед его окончанием. Покупая квартиру на ранней стадии, клиент рискует больше, поэтому платит меньше. В случае банкротства застройщика если и удастся вернуть выплаченную сумму, то нескоро, и не факт, что полностью. Если правильно выбрать компанию-застройщика, риски, безусловно, будут меньше. Но как ее выбрать? Своеобразным индикатором могут служить финансовые структуры и агентства недвижимости. Например, страховые компании, которые работают на первичном рынке и страхуют финансовые риски клиентов, работают не со всеми застройщиками, но лишь с теми, в финансовой устойчивости которых они уверены. То же касается банков, выдающих ипотечные кредиты на строящееся жилье определенным компаниям-застройщикам, в которых они предварительно проводят андеррайтинг и аккредитуют. Критерий все тот же – финансовая устойчивость. Аналогичную позицию занимают риэлторские компании – они работают только с надежными застройщиками. |

|

||

|

Главная | Контакты | Нашёл ошибку | Прислать материал | Добавить в избранное |

||||

|

|

||||