|

||||

|

|

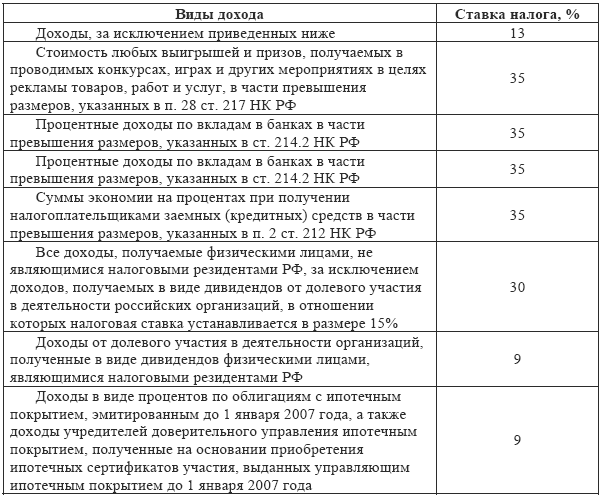

3. Удержания из заработной платы 3.1. Налог на доходы физических лиц Исчисление и уплата налога на доходы физических лиц регламентируется главой 23 Налогового кодекса РФ (далее – НК РФ). Тема налога на доходы физических лиц чрезвычайно многогранна, содержит в себе множество различных «подводных камней». Во всех аспектах, сопряженных с налогом на доходы физических лиц следует разбираться подробно, не упуская ни одной мелочи. В рамках данного пособия мы не будем ставить перед собой цели глубокого рассмотрения вопроса. Ограничимся кратким обзором темы, чтобы читатель мог составить для себя некоторое представление о налоге на доходы физических лиц. Начнем с самого начала. Первым вопросом при рассмотрении любого налога является вопрос о налогоплательщике. Налогоплательщиками налога на доходы физических лиц признаются физические лица, являющиеся налоговыми резидентами РФ, а также физические лица, получающие доходы от источников в РФ, не являющиеся налоговыми резидентами РФ. Поясним, что налоговыми резидентами являются физические лица, фактически находящиеся в РФ не менее 183 календарных дней в течение 12 подряд месяцев. Российские военнослужащие, проходящие службу за границей, а также сотрудники органов государственной власти и органов местного самоуправления, командированные на работу за пределы РФ, являются налоговыми резидентами РФ независимо от фактического времени нахождения в РФ. Объектом налогообложения признается доход, полученный налогоплательщиками: · от источников в РФ и/или от источников за пределами РФ – для физических лиц, являющихся налоговыми резидентами РФ; · от источников в РФ – для физических лиц, не являющихся налоговыми резидентами РФ. Исчерпывающий перечень доходов в РФ и за ее пределами приводится в ст. 208 НК РФ. К доходам от источников в РФ относятся: · дивиденды и проценты, полученные от российской организации, а также проценты, полученные от российских индивидуальных предпринимателей и/или иностранной организации в связи с деятельностью ее обособленного подразделения в РФ; · страховые выплаты при наступлении страхового случая, в том числе периодические страховые выплаты (ренты, аннуитеты) и (или) выплаты, связанные с участием страхователя в инвестиционном доходе страховщика, а также выкупные суммы полученные от российской организации и/или от иностранной организации в связи с деятельностью ее обособленного подразделения в РФ; · доходы, полученные от использования в РФ авторских или иных смежных прав; · доходы, полученные от сдачи в аренду или иного использования имущества, находящегося в РФ; · доходы от реализации: недвижимого имущества, находящегося в РФ; акций или иных ценных бумаг, а также долей участия в уставном капитале организаций; прав требования к российской организации или иностранной организации в связи с деятельностью ее обособленного подразделения на территории РФ; иного имущества, находящегося в РФ и принадлежащего физическому лицу; · вознаграждение за выполнение трудовых или иных обязанностей, выполненную работу, оказанную услугу, совершение действия в РФ; · пенсии, пособия, стипендии и иные аналогичные выплаты, полученные налогоплательщиком в соответствии с действующим российским законодательством или полученные от иностранной организации в связи с деятельностью ее обособленного подразделения в РФ; · доходы, полученные от использования любых транспортных средств, включая морские, речные, воздушные суда и автомобильные транспортные средства, в связи с перевозками в Российскую Федерацию и/или из РФ или в ее пределах, а также штрафы и иные санкции за простой (задержку) таких транспортных средств в пунктах погрузки (выгрузки) в РФ; · доходы, полученные от использования трубопроводов, линий электропередачи (ЛЭП), линий оптико-волоконной и/или беспроводной связи, иных средств связи, включая компьютерные сети, на территории РФ; · выплаты правопреемникам умерших застрахованных лиц в случаях, предусмотренных законодательством РФ об обязательном пенсионном страховании; · иные доходы, получаемые налогоплательщиком в результате осуществления им деятельности в РФ. Не относятся к доходам, полученным от источников в РФ, доходы физического лица, полученные им в результате проведения внешнеторговых операций, в том числе товарообменных операций, совершаемых исключительно от имени и в интересах этого физического лица и связанных исключительно с закупкой товара (выполнением работ, оказанием услуг) в РФ, а также с ввозом товара на территорию РФ. К доходам, полученным от источников за пределами РФ, относятся: · дивиденды и проценты, полученные от иностранной организации; · страховые выплаты при наступлении страхового случая, полученные от иностранной организации; · доходы от использования за пределами РФ авторских или иных смежных прав; · доходы, полученные от сдачи в аренду или иного использования имущества, находящегося за пределами РФ; · доходы от реализации: · недвижимого имущества, находящегося за пределами РФ; · за пределами РФ акций или иных ценных бумаг, а также долей участия в уставных капиталах иностранных организаций; · прав требования к иностранной организации; · иного имущества, находящегося за пределами РФ; · вознаграждение за выполнение трудовых или иных обязанностей, выполненную работу, оказанную услугу, совершение действия за пределами РФ; · пенсии, пособия, стипендии и иные аналогичные выплаты, полученные налогоплательщиком в соответствии с законодательством иностранных государств; · доходы, полученные от использования любых транспортных средств, включая морские, речные, воздушные суда и автомобильные транспортные средства, а также штрафы и иные санкции за простой (задержку) таких транспортных средств в пунктах погрузки (выгрузки); · иные доходы, получаемые налогоплательщиком в результате осуществления им деятельности за пределами РФ. При определении налоговой базы учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право распоряжения которыми у него возникло, а также доходы в виде материальной выгоды (см. ст. 212 НК РФ). Определение налоговой базы при различных видах доходов имеет свои особенности, на которых мы в данном случае не будем останавливаться. Желающие ознакомиться с данным вопросом могут обратиться к главе 23 НК РФ. Налоговым периодом по данному налогу является календарный год. Налоговое законодательство предусматривает обширный перечень доходов, не подлежащих обложению налогом на доходы физических лиц. По нашему мнению, всем сторонам трудовых отношений, а также всем физическим лицам, получающим доход от разного рода деятельности, а также разного рода выплаты, будет полезно ознакомиться с указанным перечнем. Итак, не подлежат налогообложению следующие виды доходов физических лиц: 1) государственные пособия, за исключением пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком), а также иные выплаты и компенсации, выплачиваемые в соответствии с действующим законодательством. При этом к пособиям, не подлежащим налогообложению, относятся пособия по безработице, беременности и родам; 2) пенсии по государственному пенсионному обеспечению и трудовые пенсии, назначаемые в порядке, установленном действующим законодательством; 3) все виды установленных действующим законодательством РФ, законодательными актами субъектов РФ, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, установленных в соответствии с законодательством РФ), связанных с: · возмещением вреда, причиненного увечьем или иным повреждением здоровья; · бесплатным предоставлением жилых помещений и коммунальных услуг, топлива или соответствующего денежного возмещения; · оплатой стоимости и/или выдачей полагающегося натурального довольствия, а также с выплатой денежных средств взамен этого довольствия; · оплатой стоимости питания, спортивного снаряжения, оборудования, спортивной и парадной формы, получаемых спортсменами и работниками физкультурно-спортивных организаций для учебно-тренировочного процесса и участия в спортивных соревнованиях; · увольнением работников, за исключением компенсации за неиспользованный отпуск; · гибелью военнослужащих или государственных служащих при исполнении ими своих служебных обязанностей; · возмещением иных расходов, включая расходы на повышение профессионального уровня работников; · исполнением налогоплательщиком трудовых обязанностей (включая переезд на работу в другую местность и возмещение командировочных расходов); 4) вознаграждения донорам за сданную кровь, материнское молоко и иную помощь; 5) алименты, получаемые налогоплательщиками; 6) суммы, получаемые налогоплательщиками в виде грантов, предоставленных для поддержки науки и образования, культуры и искусства в РФ международными, иностранными и/или российскими; 7) суммы, получаемые налогоплательщиками в виде международных, иностранных или российских премий за выдающиеся достижения в области науки и техники, образования, культуры, литературы и искусства, средств массовой информации; 8) суммы единовременной материальной помощи, оказываемой: · налогоплательщикам в связи со стихийным бедствием или с другим чрезвычайным обстоятельством, а также налогоплательщикам, которые являются членами семей лиц, погибших в результате стихийных бедствий или других чрезвычайных обстоятельств, в целях возмещения причиненного им материального ущерба или вреда их здоровью независимо от источника выплаты; · работодателями членам семьи умершего работника или работнику в связи со смертью члена его семьи; · налогоплательщикам в виде гуманитарной помощи, а также в виде благотворительной помощи (в денежной и натуральной формах), оказываемой зарегистрированными в установленном порядке российскими и иностранными благотворительными; · налогоплательщикам из числа малоимущих и социально незащищенных категорий граждан в виде сумм адресной социальной помощи (в денежной и натуральной формах), оказываемой за счет средств федерального бюджета, бюджетов субъектов РФ, местных бюджетов и внебюджетных фондов в соответствии с программами, утверждаемыми ежегодно соответствующими органами государственной власти; · налогоплательщикам, пострадавшим от террористических актов на территории РФ, а также налогоплательщикам, которые являются членами семей лиц, погибших в результате террористических актов на территории РФ, независимо от источника выплаты; · родителям, усыновителям, опекунам при рождении (усыновлении) ребенка, но не более 50 тысяч рублей на каждого ребенка; 9) вознаграждения, выплачиваемые за счет средств федерального бюджета или бюджета субъекта РФ физическим лицам за оказание ими содействия федеральным органам исполнительной власти в выявлении, предупреждении, пресечении и раскрытии террористических актов, выявлении и задержании лиц, подготавливающих, совершающих или совершивших такие акты, а также за оказание содействия органам федеральной службы безопасности и федеральным органам исполнительной власти, осуществляющим оперативно-розыскную деятельность; 10) суммы полной или частичной компенсации работодателями своим работникам и/или членам их семей, бывшим своим работникам, уволившимся в связи с выходом на пенсию по инвалидности или по старости, инвалидам, не работающим в данной организации, стоимости приобретаемых путевок, за исключением туристских, на основании которых указанным лицам оказываются услуги санаторно-курортными и оздоровительными организациями, находящимися на территории РФ, а также суммы полной или частичной компенсации стоимости путевок для не достигших возраста 16 лет детей, на основании которых указанным лицам оказываются услуги санаторно-курортными и оздоровительными организациями, находящимися на территории РФ, предоставляемые: · за счет средств организаций (индивидуальных предпринимателей), если НК РФ не отнесены к расходам, учитываемым при определении налоговой базы по налогу на прибыль организаций; · за счет средств бюджетов бюджетной системы РФ; · за счет средств, получаемых от деятельности, в отношении которой организации (индивидуальные предприниматели) применяют специальные налоговые режимы. 11) суммы, уплаченные работодателями, оставшиеся в их распоряжении после уплаты налога на прибыль организаций, за лечение и медицинское обслуживание своих работников, их супругов, их родителей и их детей, суммы, уплаченные общественными организациями инвалидов за лечение и медицинское обслуживание инвалидов при условии наличия у медицинских учреждений соответствующих лицензий, а также наличия документов, подтверждающих фактические расходы на лечение и медицинское обслуживание; 12) стипендии учащихся, студентов, аспирантов, ординаторов, адъюнктов или докторантов учреждений высшего профессионального образования или послевузовского профессионального образования, научно-исследовательских учреждений, учащихся учреждений начального профессионального и среднего профессионального образования, слушателей духовных учебных учреждений, выплачиваемые указанным лицам этими учреждениями, стипендии, учреждаемые Президентом РФ, органами законодательной (представительной) или исполнительной власти РФ, органами субъектов РФ, благотворительными фондами, стипендии, выплачиваемые за счет средств бюджетов налогоплательщикам, обучающимся по направлению органов службы занятости; 13) суммы оплаты труда и другие суммы в иностранной валюте, получаемые налогоплательщиками от финансируемых из федерального бюджета государственных учреждений или организаций, направивших их на работу за границу, – в пределах норм, установленных в соответствии с действующим законодательством об оплате труда работников; 14) доходы налогоплательщиков, получаемые от продажи выращенных в личных подсобных хозяйствах, находящихся на территории РФ, скота, кроликов, нутрий, птицы, диких животных и птиц, продукции животноводства, растениеводства, цветоводства и пчеловодства как в натуральном, так и в переработанном виде; 15) доходы членов крестьянского (фермерского) хозяйства, получаемые в этом хозяйстве от производства и реализации сельскохозяйственной продукции, а также от производства сельскохозяйственной продукции, ее переработки и реализации, – в течение пяти лет, считая с года регистрации указанного хозяйства; 16) доходы, получаемые от реализации заготовленных физическими лицами пищевых лесных ресурсов и иных лесных ресурсов для собственных нужд; 17) доходы (за исключением оплаты труда наемных работников), получаемые членами зарегистрированных в установленном порядке родовых, семейных общин малочисленных народов Севера, занимающихся традиционными отраслями хозяйствования, от реализации продукции, полученной в результате ведения ими традиционных видов промысла; 18) доходы от реализации пушнины, мяса диких животных и иной продукции, получаемой физическими лицами при осуществлении любительской и спортивной охоты; 19) доходы в денежной и натуральной формах, получаемые от физических лиц в порядке наследования, за исключением вознаграждения, выплачиваемого наследникам (правопреемникам) авторов произведений науки, литературы, искусства, а также открытий, изобретений и промышленных образцов; 20) доходы в денежной и натуральной формах, получаемые от физических лиц в порядке дарения, за исключением случаев дарения недвижимого имущества, транспортных средств, акций, долей, паев, если не предусмотрено иное. 21) доходы, полученные от акционерных обществ или других организаций: · акционерами этих акционерных обществ или участниками других организаций в результате переоценки основных фондов в виде дополнительно полученных ими акций (долей, паев; · акционерами этих акционерных обществ или участниками других организаций при реорганизации, предусматривающей распределение акций (долей, паев; 22) призы в денежной и/или натуральной формах, полученные спортсменами, в том числе спортсменами-инвалидами, за призовые места на следующих спортивных соревнованиях: · Олимпийских, Параолимпийских и Сурдоолимпийских играх, Всемирных шахматных олимпиадах, чемпионатах и кубках мира и Европы от официальных организаторов или на основании решений органов государственной власти и органов местного самоуправления за счет средств соответствующих бюджетов; · чемпионатах, первенствах и кубках РФ от официальных организаторов; 23) суммы, выплачиваемые организациями и (или) физическими лицами детям-сиротам в возрасте до 24 лет на обучение в образовательных учреждениях, имеющих соответствующие лицензии, либо за их обучение указанным учреждениям; 24) суммы оплаты за инвалидов организациями или индивидуальными предпринимателями технических средств профилактики инвалидности и реабилитацию инвалидов, а также оплата приобретения и содержания собак-проводников для инвалидов; 25) вознаграждения, выплачиваемые за передачу в государственную собственность кладов; 26) доходы, получаемые индивидуальными предпринимателями от осуществления ими тех видов деятельности, по которым они являются плательщиками единого налога на вмененный доход для отдельных видов деятельности, а также при налогообложении которых применяется упрощенная система налогообложения и система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог); 27) суммы процентов по государственным казначейским обязательствам, облигациям и другим государственным ценным бумагам бывшего СССР, РФ и субъектов РФ, а также по облигациям и ценным бумагам, выпущенным по решению представительных органов местного самоуправления; 28) доходы, получаемые детьми-сиротами и детьми, являющимися членами семей, доходы которых на одного члена не превышают прожиточного минимума, от благотворительных фондов, зарегистрированных в установленном порядке, и религиозных организаций; 29) доходы в виде процентов, получаемые налогоплательщиками по вкладам в банках, находящихся на территории РФ, если: · проценты по рублевым вкладам выплачиваются в пределах сумм, рассчитанных исходя из действующей ставки рефинансирования Центрального банка РФ, в течение периода, за который начислены указанные проценты; · установленная ставка не превышает 9 процентов годовых по вкладам в иностранной валюте; · проценты по рублевым вкладам, которые на дату заключения договора либо продления договора были установлены в размере, не превышающем действующую ставку рефинансирования Центрального банка РФ, при условии, что в течение периода начисления процентов размер процентов по вкладу не повышался и с момента, когда процентная ставка по рублевому вкладу превысила ставку рефинансирования Центрального банка РФ, прошло не более трех лет; 30) доходы, не превышающие 4 000 рублей, полученные по каждому из следующих оснований за налоговый период: · стоимость подарков, полученных налогоплательщиками от организаций или индивидуальных предпринимателей; · стоимость призов в денежной и натуральной формах, полученных налогоплательщиками на конкурсах и соревнованиях, проводимых в соответствии с решениями Правительства РФ, законодательных (представительных) органов государственной власти или представительных органов местного самоуправления; · суммы материальной помощи, оказываемой работодателями своим работникам, а также бывшим своим работникам, уволившимся в связи с выходом на пенсию по инвалидности или по возрасту; · возмещение работодателями своим работникам, их супругам, родителям и детям, бывшим своим работникам (пенсионерам по возрасту), а также инвалидам стоимости приобретенных ими (для них) медикаментов, назначенных им лечащим врачом; · стоимость любых выигрышей и призов, получаемых в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров (работ, услуг); · суммы материальной помощи, оказываемой инвалидам общественными организациями инвалидов; 31) доходы солдат, матросов, сержантов и старшин, проходящих военную службу по призыву, а также лиц, призванных на военные сборы, в виде денежного довольствия, суточных и других сумм, получаемых по месту службы, либо по месту прохождения военных сборов; 32) суммы, выплачиваемые физическим лицам избирательными комиссиями, комиссиями референдума, а также из средств избирательных фондов кандидатов на должность Президента РФ, кандидатов в депутаты законодательного (представительного) органа государственной власти субъекта РФ, кандидатов на должность в ином государственном органе субъекта РФ, предусмотренном конституцией, уставом субъекта РФ и избираемом непосредственно гражданами, кандидатов в депутаты представительного органа муниципального образования, кандидатов на должность главы муниципального образования, на иную должность, предусмотренную уставом муниципального образования и замещаемую посредством прямых выборов, избирательных фондов избирательных объединений, избирательных фондов региональных отделений политических партий, не являющихся избирательными объединениями, из средств фондов референдума инициативной группы по проведению референдума РФ, референдума субъекта РФ, местного референдума, инициативной агитационной группы референдума РФ, иных групп участников референдума субъекта РФ, местного референдума за выполнение этими лицами работ, непосредственно связанных с проведением избирательных кампаний, кампаний референдума; 33) выплаты, производимые профсоюзными комитетами (в том числе материальная помощь) членам профсоюзов за счет членских взносов, за исключением вознаграждений и иных выплат за выполнение трудовых обязанностей, а также выплаты, производимые молодежными и детскими организациями своим членам за счет членских взносов на покрытие расходов, связанных с проведением культурно-массовых, физкультурных и спортивных мероприятий; 34) выигрыши по облигациям государственных займов РФ и суммы, получаемые в погашение указанных облигаций; 35) помощь (в денежной и натуральной формах), а также подарки, которые получены ветеранами Великой Отечественной войны, инвалидами Великой Отечественной войны, вдовами военнослужащих, погибших в период войны с Финляндией, Великой Отечественной войны, войны с Японией, вдовами умерших инвалидов Великой Отечественной войны и бывшими узниками нацистских концлагерей, тюрем и гетто, а также бывшими несовершеннолетними узниками концлагерей, гетто и других мест принудительного содержания, созданных фашистами и их союзниками в период Второй мировой войны, в части, не превышающей 10 000 рублей за налоговый период; 36) средства материнского (семейного) капитала, направляемые для обеспечения реализации дополнительных мер государственной поддержки семей, имеющих детей; 37) суммы, получаемые налогоплательщиками за счет средств бюджетов бюджетной системы РФ на возмещение затрат (части затрат) на уплату процентов по займам (кредитам); 38) суммы выплат на приобретение и (или) строительство жилого помещения, предоставленные за счет средств федерального бюджета, бюджетов субъектов РФ и местных бюджетов; 39) в виде сумм дохода от инвестирования, использованных для приобретения (строительства) жилых помещений участниками накопительно-ипотечной системы жилищного обеспечения военнослужащих в соответствии с Федеральным законом от 20 августа 2004 года № 117-ФЗ «О накопительно-ипотечной системе жилищного обеспечения военнослужащих». 3.1.1. Налоговые вычеты Налоговым законодательством предполагаются следующие виды налоговых вычетом по налогу на доходы физических лиц: · стандартные налоговые вычеты; · социальные налоговые вычеты; · имущественные налоговые вычеты; · профессиональные налоговые вычеты. Стандартные налоговые вычеты:1) налоговый вычет в размере 3 000 рублей за каждый месяц налогового периода распространяется на лиц, пострадавших вследствие аварий, связанных с радиационным поражением (перечень данных категорий пострадавших установлен федеральным законодательством); 2) налоговый вычет в размере 500 рублей за каждый месяц налогового периода распространяется на следующие категории налогоплательщиков: · Героев Советского Союза и Героев РФ, кавалеров ордена Славы трех степеней; · участников Великой Отечественной войны, боевых операций по защите СССР из числа военнослужащих, проходивших службу в воинских частях, штабах и учреждениях, входивших в состав армии, и бывших партизан; · лиц, находившихся в Ленинграде в период его блокады в годы Великой Отечественной войны с 8 сентября 1941 года по 27 января 1944 года независимо от срока пребывания; · бывших узников концлагерей, гетто и других мест принудительного содержания, созданных фашистской Германией и ее союзниками в период Второй мировой войны; · инвалидов с детства, а также инвалидов I и II групп; · лиц, получивших или перенесших лучевую болезнь и другие заболевания, связанные с радиационной нагрузкой; · иных категорий физических лиц, перечень которых установлен федеральным законодательством; 3) налоговый вычет в размере 400 рублей за каждый месяц налогового периода распространяется на те категории налогоплательщиков, которые не были перечислены нами ранее – действует до месяца, в котором их доход, исчисленный нарастающим итогом с начала налогового периода налоговым агентом, предоставляющим данный стандартный налоговый вычет, превысил 20 000 рублей; 4) налоговый вычет в размере 600 рублей за каждый месяц налогового периода распространяется на: · каждого ребенка у налогоплательщиков, на обеспечении которых находится ребенок и которые являются родителями или супругами родителей; · каждого ребенка у налогоплательщиков, которые являются опекунами или попечителями, приемными родителями. Социальные налоговые вычеты:· в сумме доходов, перечисляемых налогоплательщиком на благотворительные цели, но не более 25 процентов суммы дохода, полученного в налоговом периоде (по письменному заявлению налогоплательщика при подаче налоговой декларации в налоговый орган налогоплательщиком по окончании налогового периода); · в сумме, уплаченной налогоплательщиком в налоговом периоде за свое обучение в образовательных учреждениях, но не более 50 000 рублей; · в сумме, уплаченной налогоплательщиком в налоговом периоде за услуги по лечению, а также в размере стоимости медикаментов приобретаемых налогоплательщиками за счет собственных средств; · в сумме уплаченных налогоплательщиком в налоговом периоде пенсионных взносов по договору (договорам) негосударственного пенсионного обеспечения. Для оформления социальных налоговых вычетов в каждом конкретном случае налогоплательщику необходимо, во-первых, убедиться в наличии у него права на социальный налоговый вычет, ознакомиться с правилами его предоставления и ограничениями при предоставлении налогового вычета. Подробно об этом можно узнать из текста ст. 219 НК РФ. Имущественные налоговые вычеты предоставляются. Во-первых, в суммах, полученных налогоплательщиком в налоговом периоде от продажи недвижимого имущества и земельных участков, а также долей в указанном имуществе, находившихся в собственности налогоплательщика менее трех лет, но не превышающих в целом 1 000 000 рублей, а также в суммах, полученных в налоговом периоде от продажи иного имущества, находившегося в собственности налогоплательщика менее трех лет, но не превышающих 125 000 рублей. При продаже указанного выше недвижимого имущества и долей в нем, находившихся в собственности налогоплательщика три года и более, а также при продаже иного имущества, находившегося в собственности налогоплательщика три года и более, имущественный налоговый вычет предоставляется в сумме, полученной налогоплательщиком при продаже указанного имущества. Во-вторых, в сумме, израсходованной налогоплательщиком на новое строительство либо приобретение на территории РФ жилья в размере фактически произведенных расходов, а также в сумме, направленной на погашение процентов по целевым займам (кредитам), полученным от кредитных и иных организаций РФ и фактически израсходованным им на новое строительство либо приобретение на территории РФ жилья. Общий размер указанного выше имущественного налогового вычета не может превышать 1 миллиона рублей без учета сумм, направленных на погашение процентов по целевым займам (кредитам), полученным от кредитных и иных организаций РФ и фактически израсходованным налогоплательщиком на новое строительство либо приобретение на территории РФ жилого дома, квартиры, комнаты или доли (долей) в них. Для подтверждения права на имущественный налоговый вычет налогоплательщик представляет: · при строительстве или приобретении жилого дома (в том числе не оконченного строительством) или доли (долей) в нем – документы, подтверждающие право собственности на жилой дом или долю (доли) в нем; · при приобретении квартиры, комнаты, доли (долей) в них или прав на квартиру, комнату в строящемся доме – договор о приобретении квартиры, комнаты, доли (долей) в них или прав на квартиру, комнату в строящемся доме, акт о передаче квартиры, комнаты, доли (долей) в них налогоплательщику или документы, подтверждающие право собственности на квартиру, комнату или долю (доли) в них. Имущественный налоговый вычет предоставляется налогоплательщику на основании письменного заявления налогоплательщика, а также документов, оформленных в установленном порядке и подтверждающих факт уплаты денежных средств по произведенным расходам (квитанции к приходным ордерам, банковские выписки о перечислении денежных средств т т. д.). Повторное предоставление налогоплательщику имущественного налогового вычета, в сумме, израсходованной налогоплательщиком на новое строительство либо приобретение жилья не допускается. Если в налоговом периоде имущественный налоговый вычет не может быть использован полностью, его остаток может быть перенесен на последующие налоговые периоды до полного его использования. Имущественные налоговые вычеты (за исключением имущественных налоговых вычетов по операциям с ценными бумагами) предоставляются на основании письменного заявления налогоплательщика при подаче им налоговой декларации в налоговые органы по окончании налогового периода. На получение профессиональных налоговых вычетов имеют следующие категории налогоплательщиков: · физические лица, зарегистрированные в установленном действующим законодательством порядке и осуществляющие предпринимательскую деятельность без образования юридического лица, а также нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты и другие лица, занимающиеся в установленном действующим законодательством порядке частной практикой – в сумме фактически произведенных ими и документально подтвержденных расходов, непосредственно связанных с извлечением доходов. Если налогоплательщики не в состоянии документально подтвердить свои расходы, связанные с деятельностью в качестве индивидуальных предпринимателей, профессиональный налоговый вычет производится в размере 20 процентов общей суммы доходов, полученной индивидуальным предпринимателем от предпринимательской деятельности. Настоящее положение не применяется в отношении физических лиц, осуществляющих предпринимательскую деятельность без образования юридического лица, но не зарегистрированных в качестве индивидуальных предпринимателей; · налогоплательщики, получающие доходы от выполнения работ (оказания услуг) по договорам гражданско-правового характера, – в сумме фактически произведенных ими и документально подтвержденных расходов, непосредственно связанных с выполнением этих работ (оказанием услуг); · налогоплательщики, получающие авторские вознаграждения или вознаграждения за создание, исполнение или иное использование произведений науки, литературы и искусства, вознаграждения авторам открытий, изобретений и промышленных образцов, в сумме фактически произведенных и документально подтвержденных расходов. Если эти расходы не могут быть подтверждены документально, они принимаются к вычету согласно отдельному расчету на основании нормативов затрат (в процентах к сумме начисленного дохода). Нормативы затрат приведены в ст. 221 НК РФ. В расходах налогоплательщика учитывается также государственная пошлина, уплаченная в связи с его профессиональной деятельностью. Физические лица, зарегистрированные в установленном действующим законодательством порядке и осуществляющие предпринимательскую деятельность без образования юридического лица, а также нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты и другие лица, занимающиеся в установленном действующим законодательством порядке частной практикой, реализуют право на получение профессиональных налоговых вычетов путем подачи письменного заявления налоговому агенту. При отсутствии налогового агента указанные налогоплательщики реализуют право на получение профессиональных налоговых вычетов путем подачи письменного заявления в налоговый орган одновременно с подачей налоговой декларации по окончании налогового периода. 3.1.2. Уплата налога на доходы физических лиц Для различных категорий налогоплательщиков и различных видов доходов предусмотрен отличный друг от друга порядок уплаты налога на доходы физических лиц. Физические лица, зарегистрированные в установленном действующим законодательством порядке и осуществляющие предпринимательскую деятельность без образования юридического лица, а также нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты и другие лица, занимающиеся в установленном действующим законодательством порядке частной практикой самостоятельно исчисляют суммы налога, подлежащие уплате в соответствующий бюджет. Общая сумма налога, подлежащая уплате в соответствующий бюджет, исчисляется налогоплательщиком с учетом сумм налога, удержанных налоговыми агентами при выплате налогоплательщику дохода, а также сумм авансовых платежей по налогу, фактически уплаченных в соответствующий бюджет, при этом убытки прошлых лет, понесенные физическим лицом, не уменьшают налоговую базу. Указанная выше категория налогоплательщиков обязана представить в налоговый орган по месту своего учета налоговую декларацию в сроки, установленные ст. 229 НК РФ. Сумма налога, подлежащая уплате в бюджет, уплачивается по месту учета налогоплательщика в срок не позднее 15 июля года, следующего за истекшим налоговым периодом. Исчисление суммы авансовых платежей производится налоговым органом. Расчет сумм авансовых платежей на текущий налоговый период производится налоговым органом на основании суммы предполагаемого дохода, указанного в налоговой декларации, или суммы фактически полученного дохода за предыдущий налоговый период с учетом налоговых вычетов. Авансовые платежи уплачиваются налогоплательщиком на основании налоговых уведомлений: · за январь-июнь – не позднее 15 июля текущего года в размере половины годовой суммы авансовых платежей; · за июль-сентябрь – не позднее 15 октября текущего года в размере одной четвертой годовой суммы авансовых платежей; · за октябрь-декабрь – не позднее 15 января следующего года в размере одной четвертой годовой суммы авансовых платежей. В случае значительного (более чем на 50 процентов) увеличения или уменьшения в налоговом периоде дохода налогоплательщик обязан представить новую налоговую декларацию с указанием суммы предполагаемого дохода от осуществления своей деятельности, с тем, чтобы налоговый орган произвел перерасчет сумм авансовых платежей на текущий год по не наступившим срокам уплаты. Перерасчет сумм авансовых платежей производится налоговым органом не позднее пяти дней с момента получения новой налоговой декларации. В ряде случаев налогоплательщики самостоятельно исчисляют суммы налога, подлежащие уплате в соответствующий бюджет в соответствии со ставками налога, предусмотренными ст. 224 НК РФ. Указанной статьей предусмотрены следующие ставки для исчисления суммы налога на доходы физических лиц:  Итак, самостоятельно исчисляют суммы налога, подлежащие уплате в соответствующий бюджет следующие категории налогоплательщиков: · физические лица – исходя из сумм вознаграждений, полученных от физических лиц и организаций, не являющихся налоговыми агентами, на основе заключенных трудовых договоров и договоров гражданско-правового характера, включая доходы по договорам найма или договорам аренды любого имущества; · физические лица – исходя из сумм, полученных от продажи имущества, принадлежащего этим лицам на праве собственности; · физические лица-налоговые резиденты РФ, за исключением российских военнослужащих, получающих доходы от источников, находящихся за пределами РФ– исходя из сумм таких доходов; · физические лица, получающие другие доходы, при получении которых не был удержан налог налоговыми агентами, – исходя из сумм таких доходов; · физические лица, получающие выигрыши, выплачиваемые организаторами лотерей, тотализаторов и других, основанных на риске игр (в том числе с использованием игровых автоматов), – исходя из сумм таких выигрышей. · физические лица, получающие доходы в виде вознаграждения, выплачиваемого им как наследникам (правопреемникам) авторов произведений науки, литературы, искусства, а также авторов изобретений, полезных моделей и промышленных образцов; · физические лица, получающие доходы в денежной и натуральной формах в порядке дарения. Общая сумма налога, подлежащая уплате в соответствующий бюджет, исчисляется налогоплательщиком с учетом сумм налога, удержанных налоговыми агентами при выплате налогоплательщику дохода. При этом убытки прошлых лет, понесенные физическим лицом, не уменьшают налоговую базу. Все указанные выше налогоплательщики обязаны представить в налоговый орган по месту своего учета налоговую декларацию. Сумма налога, подлежащая уплате в соответствующий бюджет, уплачивается по месту жительства налогоплательщика в срок не позднее 15 июля года, следующего за истекшим налоговым периодом. Налогоплательщики, получившие доходы, при выплате которых налоговыми агентами не была удержана сумма налога, уплачивают налог равными долями в два платежа: первый – не позднее 30 календарных дней с даты вручения налоговым органом налогового уведомления об уплате налога, второй – не позднее 30 дней после первого срока уплаты. Налоговая декларация представляется в налоговый орган всеми перечисленными нами выше категориями налогоплательщиков не позднее 30 апреля года, следующего за истекшим налоговым периодом. Лица, на которых не возложена обязанность представлять налоговую декларацию, вправе представить такую декларацию в налоговый орган по месту жительства. В налоговых декларациях физические лица указывают все полученные ими в налоговом периоде доходы, источники их выплаты, налоговые вычеты, суммы налога, удержанные налоговыми агентами, суммы фактически уплаченных в течение налогового периода авансовых платежей, суммы налога, подлежащие уплате (доплате) или возврату по итогам налогового периода. 3.2. Удержания из заработной платы, производимые работодателем в силу предоставленных ему прав Трудовое законодательство предоставляет право работодателю производить удержания из заработной платы работника, однако, исключительно в случаях, предусмотренных ТК РФ и иными федеральными законами. Удержания из заработной платы работника для погашения его задолженности работодателю могут производиться: · для возмещения неотработанного аванса, выданного работнику в счет заработной платы; · для погашения неизрасходованного и своевременно не возвращенного аванса, выданного в связи со служебной командировкой или переводом на другую работу в другую местность, а также в других случаях; · для возврата сумм, излишне выплаченных работнику вследствие счетных ошибок, а также сумм, излишне выплаченных работнику, в случае признания органом по рассмотрению индивидуальных трудовых споров вины работника в невыполнении норм труда или простое; · при увольнении работника до окончания того рабочего года, в счет которого он уже получил ежегодный оплачиваемый отпуск, за неотработанные дни отпуска. Удержания за эти дни не производятся, если работник увольняется по основаниям, предусмотренным п. 8 ч. 1 ст. 77 или п. 1, 2 и 4 ч. 1 ст. 81, п. 1, 2, 5, 6 и 7 ст. 83 ТК РФ. Заработная плата, излишне выплаченная работнику (в том числе при неправильном применении трудового законодательства или иных нормативных правовых актов, содержащих нормы трудового права), не может быть с него взыскана, за исключением случаев: · счетной ошибки; · если органом по рассмотрению индивидуальных трудовых споров признана вина работника в невыполнении норм труда или простое; · если заработная плата была излишне выплачена работнику в связи с его неправомерными действиями, установленными судом. Общий размер всех удержаний при каждой выплате заработной платы не может превышать 20 процентов, а в случаях, предусмотренных федеральными законами, – 50 процентов заработной платы, причитающейся работнику. Если удержания из заработной платы производятся по нескольким исполнительным документам, за работником должно быть сохранено 50 процентов заработной платы. Указанные выше ограничения не касаются удержаний из заработной платы при отбывании исправительных работ, взыскании алиментов на несовершеннолетних детей, возмещении вреда, причиненного здоровью другого лица, возмещении вреда лицам, понесшим ущерб в связи со смертью кормильца, и возмещении ущерба, причиненного преступлением. Размер удержаний из заработной платы в этих случаях не может превышать 70 процентов. 3.3. Удержания в пользу юридических и физических лиц по исполнительным документам Данный вид удержаний из заработной платы регламентируется, в первую очередь, Федеральным законом от 2 октября 2007 г. № 229-ФЗ «Об исполнительном производстве». Основания для удержаний по исполнительным документам могут быть следующие: · алиментные обязательства; · возмещение причиненного вреда; · штрафные санкции за административные правонарушения и т. д. Согласно ст. 13 Федерального закона от 2 октября 2007 г. № 229-ФЗ «Об исполнительном производстве» в исполнительном документе должны быть указаны: · наименование и адрес суда или другого органа, выдавшего исполнительный документ, фамилия и инициалы должностного лица; · наименование дела или материалов, на основании которых выдан исполнительный документ, и их номера; · дата принятия судебного акта, акта другого органа или должностного лица; · дата вступления в законную силу судебного акта, акта другого органа или должностного лица либо указание на немедленное исполнение; · сведения о должнике и взыскателе: для граждан – фамилия, имя, отчество, место жительства или место пребывания, а для должника также год и место рождения, место работы (если оно известно); для организаций – наименование и юридический адрес; для РФ, ее субъекта или муниципального образования – наименование и адрес органа, уполномоченного от их имени осуществлять права и выполнять обязанности в исполнительном производстве; · резолютивная часть судебного акта, акта другого органа или должностного лица, содержащая требование о возложении на должника обязанности по передаче взыскателю денежных средств и иного имущества либо совершению в пользу взыскателя определенных действий или воздержанию от совершения определенных действий; · дата выдачи исполнительного документа. Исполнительный документ, выданный на основании судебного акта или являющийся судебным актом, подписывается судьей и заверяется гербовой печатью суда. Исполнительный документ, выданный на основании акта иного органа (или являющийся актом другого органа), подписывается должностным лицом и заверяется печатью данного органа. Исполнительные документы являются бланкам строгой отчетности, которые в обязательном порядке регистрируются в бухгалтерии предприятия, производящего удержания по данным документам. Очередность удержаний из заработной платы работника по исполнительным листам предусмотрена ст. 111 Федерального закона от 2 октября 2007 г. № 229-ФЗ «Об исполнительном производстве». Реализуется очередность удержаний по исполнительным листам в том случае, когда взысканная с должника денежная сумма недостаточна для удовлетворения в полном объеме требований, содержащихся в исполнительных документах. В таких случаях сумма взысканий взыскивается в следующей очередности: · в первую очередь удовлетворяются требования по взысканию алиментов, возмещению вреда, причиненного здоровью, возмещению вреда в связи со смертью кормильца, а также требования о компенсации морального вреда; · во вторую очередь удовлетворяются требования по выплате выходных пособий и оплате труда лиц, работающих (работавших) по трудовому договору, а также по выплате вознаграждений авторам результатов интеллектуальной деятельности; · в третью очередь удовлетворяются требования по обязательным платежам в бюджет и во внебюджетные фонды; · в четвертую очередь удовлетворяются все остальные требования. При распределении каждой взысканной с должника денежной суммы требования каждой последующей очереди удовлетворяются после удовлетворения требований предыдущей очереди в полном объеме. Если взысканная с должника денежная сумма недостаточна для удовлетворения требований одной очереди в полном объеме, то они удовлетворяются пропорционально причитающейся каждому взыскателю сумме, указанной в исполнительном документе. Законодательством предусмотрено, что взыскания по исполнительным документам не могут быть обращены на все виды доходов должника. Так, ст. 101 Закона № 229-ФЗ «Об исполнительном производстве» взыскание не может быть обращено на следующие виды доходов: · денежные суммы, выплачиваемые в возмещение вреда, причиненного здоровью; · денежные суммы, выплачиваемые в возмещение вреда в связи со смертью кормильца; · денежные суммы, выплачиваемые лицам, получившим увечья (ранения, травмы, контузии) при выполнении ими служебных обязанностей, и членам их семей в случае гибели (смерти) указанных лиц; · компенсационные выплаты за счет средств федерального бюджета, бюджетов субъектов РФ и местных бюджетов гражданам, пострадавшим в результате радиационных или техногенных катастроф. По алиментным обязательствам в отношении несовершеннолетних детей, а также по обязательствам о возмещении вреда в связи со смертью кормильца ограничения по обращению взыскания, выше перечисленные, не применяются. Кроме того, взыскание не может быть обращено на следующие виды выплат: · компенсационные выплаты за счет средств федерального бюджета, бюджетов субъектов РФ и местных бюджетов гражданам в связи с уходом за нетрудоспособными гражданами; · ежемесячные и/или ежегодные денежные выплаты, начисляемые в соответствии с законодательством РФ, отдельным категориям граждан; · денежные суммы, выплачиваемые в качестве алиментов, а также суммы, выплачиваемые на содержание несовершеннолетних детей в период розыска их родителей; · компенсационные выплаты, установленные законодательством РФ о труде: · страховое обеспечение по обязательному социальному страхованию, за исключением пенсии по старости, пенсии по инвалидности и пособия по временной нетрудоспособности; · пенсии по случаю потери кормильца, выплачиваемые за счет средств федерального бюджета; · выплаты к пенсиям по случаю потери кормильца за счет средств бюджетов субъектов РФ; · пособия гражданам, имеющим детей, выплачиваемые за счет средств федерального бюджета, государственных внебюджетных фондов, бюджетов субъектов РФ и местных бюджетов; · средства материнского (семейного) капитала; · суммы единовременной материальной помощи, выплачиваемой за счет средств бюджетов всех уровней, внебюджетных фондов, за счет средств иностранных государств, российских, иностранных и межгосударственных организаций, иных источников: · в связи со стихийным бедствием или другими чрезвычайными обстоятельствами; · в связи с террористическим актом; · в связи со смертью члена семьи; · в виде гуманитарной помощи; · за оказание содействия в выявлении, предупреждении, пресечении и раскрытии террористических актов, иных преступлений; · суммы полной/частичной компенсации стоимости путевок в оздоровительные учреждения, находящиеся на территории РФ, выплачиваемой работодателями своим работникам и/или членам их семей, инвалидам, не работающим в данной организации, в санаторно-курортные и, а также суммы полной или частичной компенсации стоимости путевок для детей, не достигших возраста 16 лет, в находящиеся на территории РФ санаторно-курортные и оздоровительные учреждения; · суммы компенсации стоимости проезда к месту лечения и обратно (в том числе сопровождающего лица), если такая компенсация предусмотрена федеральным законом; · социальное пособие на погребение. 3.4. Удержания подотчетных сумм Необходимость производить удержание подотчетный сумм из заработной платы работника может возникнуть в том случае, когда работником не был своевременно представлен авансовый отчет и не возвращен выданный аванс на командировочные расходы или на приобретение материальных ценностей. В такой ситуации работодатель вправе удержать авансированную подотчетную сумму из заработной платы работника. По общему правилу, для осуществления удержания ранее выданной подотчетной суммы из заработной платы работника необходимо соблюсти два основных условия: · приказ об удержании подотчетной суммы из заработной платы работника должен быть составлен не позднее месяца со дня окончания срока, установленного для возвращения аванса; · необходимо письменное согласие работника на удержание невозвращенной подотчетной суммы из его заработной платы. В том случае, когда и если указанные условия соблюдены, выписывается приходный кассовый ордер на сумму/часть суммы невозвращенного аванса, по которому и взыскивается (удерживается) подотчетная сумма. 3.5 Удержания по договорам займа Ситуация с удержанием из заработной платы работника денежных средств по договорам займа во многом сходна с описанной нами в разделе «удержания по исполнительным листам». В любом случае, договор займа является гражданско-правовым договором, и взыскание денежных средств по нему осуществляется в четвертую очередь (см. ст. 111 Закона № 229-ФЗ «Об исполнительном производстве»). Несколько различно может развиваться в зависимости от того, кто именно предоставил работнику кредит и на каких условиях. Возможна ситуация, при которой организация перечислила работнику по договору беспроцентного займа денежные средства на приобретение жилья. В этом случае в гражданско-правовом договоре может быть прямо предусмотрена возможность ежемесячного удержания определенной фиксированной суммы из заработной платы работника в счет погашения задолженности. В этом случае удержание будет совершенно обоснованным, так как, с одной стороны оно предусмотрено гражданско-правовым договором, а с другой стороны имеется согласие работника на такое удержание – его подпись под гражданско-правовым договором. В том случае, если заем взят в сторонней организации, например, в банке, удержания из заработной платы могут производиться только на основании исполнительного документа, оформленного уполномоченным на то органом и в порядке, предусмотренным Закона № 229-ФЗ «Об исполнительном производстве». |

|

||

|

Главная | Контакты | Нашёл ошибку | Прислать материал | Добавить в избранное |

||||

|

|

||||