|

||||

|

|

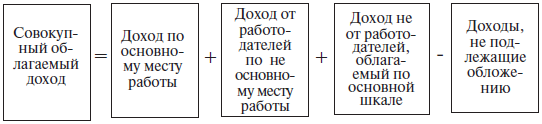

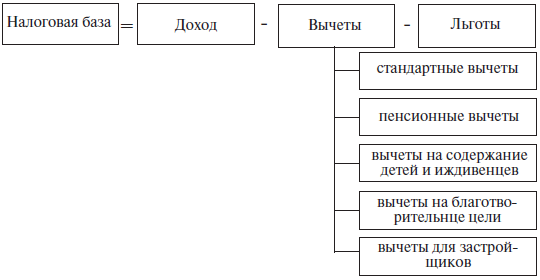

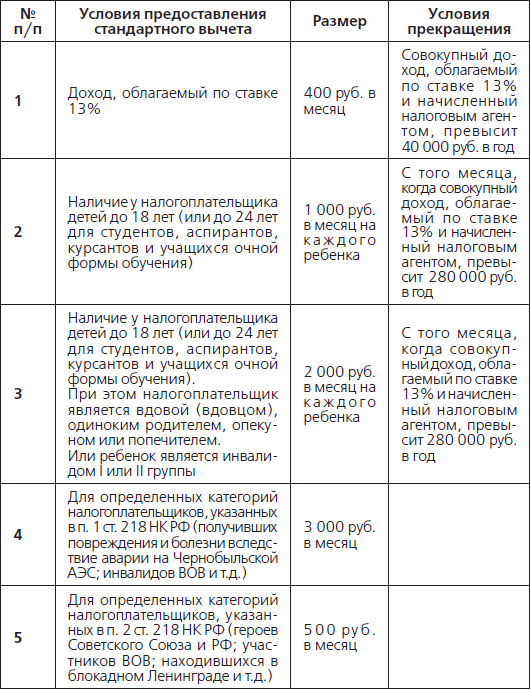

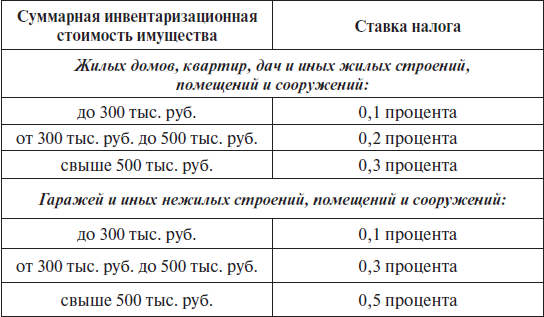

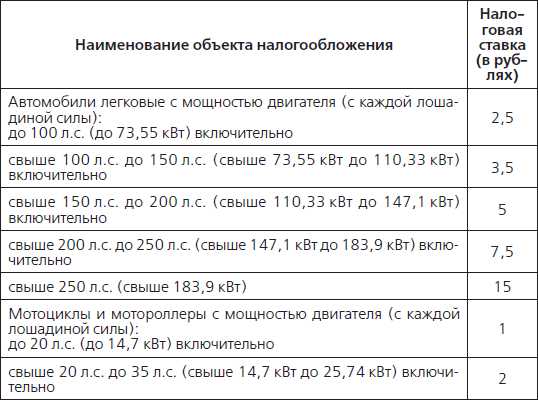

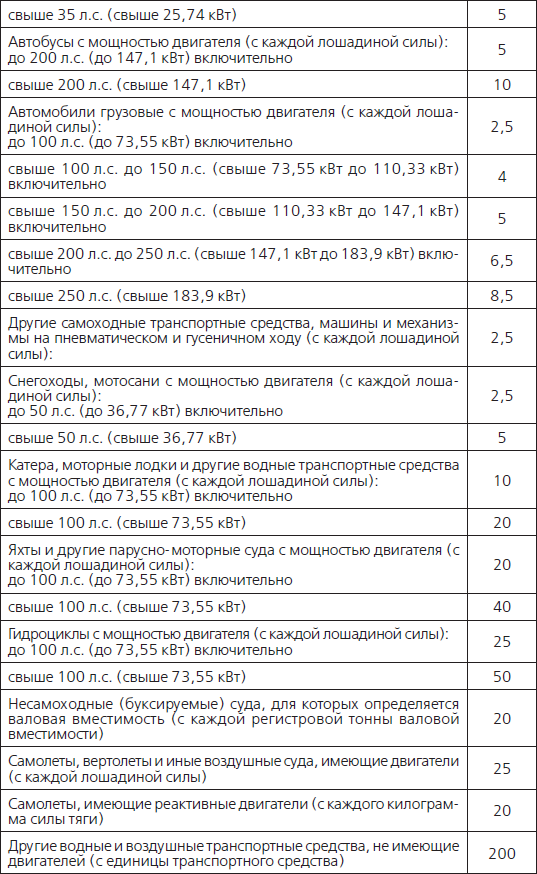

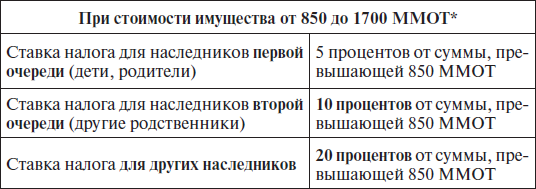

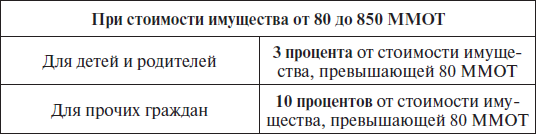

Часть IV. Налоги с физических лиц Налог является обязательным взносом плательщика в бюджет и внебюджетные фонды в определенных законом размерах и в установленные сроки. Налог выражает денежные отношения, складывающиеся у государства с юридическими и физическими лицами в связи с перераспределением национального дохода и мобилизацией финансовых ресурсов в бюджетные и внебюджетные фонды государства. Взносы осуществляют основные участники производства валового внутреннего продукта: 1) работники, своим трудом создающие материальные и нематериальные блага и получающие определенный доход; 2) хозяйствующие субъекты, владельцы капитала. Деление налогов, взимаемых с физических лиц В налоговой системе России существует 3 группы налогов – в зависимости от того, в какой бюджет указанные суммы зачисляются: 1. федеральные налоги; 2. региональные налоги; 3. местные налоги и сборы. Основные виды налогов, взимаемых населением: 1) государственная пошлина; 2) земельный налог; 3) налоги на имущество физических лиц; 4) налог на покупку иностранных денежных знаков; 5) налог на рекламу; 6) налог с владельцев транспортных средств; 7) подоходный налог с физических лиц; 8) регистрационный сбор с физических лиц–предпринимателей; 9) сбор за парковку автотранспорта; 10) сбор за пограничное оформление; 11) сбор за уборку территорий населенных пунктов; 12) страховые взносы в Пенсионный фонд РФ; 13) таможенные платежи. Подоходный налог с физических лиц Подоходный налог с физических лиц является основным налогом, который уплачивают физические лица практически со всех видов дохода, полученных в течение года. Налог уплачивается в сроки, установленные законодательством, нарастающим итогом с начала года с зачетом ранее внесенных сумм. Основная ставка НДФЛ в 2011 году – 13%. Применяется для любых доходов, за исключением тех для которых установлены специальные ставки НДФЛ – 9%, 15%, 30%, 35%. Ставка НДФЛ 35% применяется для: 1) доходов от стоимости выигрышей и призов, в части превышающих установленные размеры, т.е. 4000 руб.; 2) доходы от процентов по вкладам в банках, в части превышения суммы, рассчитанной, исходя из действующей ставки рефинансирования Центрального банка РФ, увеличенной на 5; 3) суммы экономии на процентах при получении налогоплательщиками заемных (кредитных) средств, в части превышения суммы процентов, исчисленной исходя из 2/3 действующей ставки рефинансирования Банка России на дату фактического получения дохода, над суммой процентов, исчисленной исходя из условий договора. При получении заемных средств в валюте по ставке 35% облагают превышение суммы процентов, исчисленной исходя из 9% годовых, над суммой процентов, исчисленной исходя из условий договора. Ставкой НДФЛ 30% облагаются: доходы, получаемые физическими лицами, не являющимися налоговыми резидентами РФ, за исключением доходов, получаемых в виде дивидендов от долевого участия в деятельности российских организаций. Ставка НДФЛ 15% действует в отношении: доходов, получаемых физическими лицами, не являющимися налоговыми резидентами РФ, в виде дивидендов от долевого участия в деятельности российских организаций. Ставка НДФЛ 9% применяется для: 1) доходов от долевого участия в деятельности организаций, полученных в виде дивидендов, физическими лицами, являющимися налоговыми резидентами РФ. 2) доходов в виде процентов по облигациям с ипотечным покрытием, эмитированным до 1 января 2007 года, а также по доходам учредителей доверительного управления ипотечным покрытием, полученным на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием до 1 января 2007 года. Налог с заработной платы удерживается работодателями. Граждане, имевшие в течение года доходы не только от выполнения трудовых и приравненных к ним обязанностей по месту основной работы (службы, учебы), обязаны представлять в налоговые органы декларацию о доходах. Если международными договорами РФ установлены иные правила налогообложения отдельных категорий граждан, то применяются правила международного договора. Индивидуальные предприниматели, перешедшие на упрощенную систему налогообложения, учета и отчетности, платят подоходный налог в форме уплаты годовой стоимости патента. Плательщики налога граждане РФ, иностранные граждане, лица без гражданства: 1) находящихся в РФ не менее 183 дней в календарном году – по доходу от источников в РФ и за ее пределами; 2) находящихся в РФ менее 183 дней в календарном году – только по доходу от источников в РФ. Объект обложения: совокупный облагаем облагаемый доход , полученный в календарном году как в денежной, так и в натуральной форме, в том числе в виде материальной выгоды. Датой получения дохода является дата выплаты дохода (включая аванс), либо перечисления дохода, либо дата передачи дохода в натуральной форме. Доход в иностранной валюте в целях налогообложения пересчитывается в рубли по курсу ЦБ РФ на день получения. Совокупный облагаемый доход  Материальная выгода При получении работником от организации беспроцентной ссуды или ссуды под низкий процент совокупный облагаемый доход включает материальную выгоду в виде экономии на процентах. Выгодой является разница между суммой, исчисленной исходя из 2/3 ставки рефинансирования ЦБ РФ по средствам в рублях (или 10% годовых по средствам в инвалюте) и суммой фактически уплаченных процентов. Налог на материальную выгоду удерживается организацией. Продажа имущества При продаже имущества, принадлежащего на праве собственности гражданину, не зарегистрированному как плательщик налога, совокупный облагаемый доход может быть уменьшен на сумму, не превышающую 5000-кратный размер ММОТ, при продаже жилья, дач, садовых домиков, земельных участков, земельных паев (долей), или на сумму, не превышающую 1000-кратный размер ММОТ – при продаже другого имущества. (По желанию плательщика этот вычет может быть заменен вычетом фактически произведенных и документально подтвержденных расходов.) Получение доходов из источников за пределами РФ При получении доходов из источников за пределами РФ гражданами, имеющими постоянное место жительства в РФ, к вычету принимаются суммы налогов, уплаченных за пределами РФ, но не более сумм, причитающихся по законодательству РФ, т.е. с применением российской шкалы подоходного налога. Платим меньше. Или не платим совсем? Доходы, не подлежащие обложению: 1) Проценты и выигрыши по государственным ценным бумагам и по бумагам органов местного самоуправления. 2) Страховые выплаты (возмещения) по обязательному страхованию, по договорам добровольного долгосрочного (на срок не менее пяти лет) страхования жизни, имущественного страхования и страхования ответственности в связи с наступлением страхового случая, в возмещение вреда жизни, здоровью и медицинских расходов. 3) Проценты и выигрыши по вкладам в банках, находящихся на территории РФ, открытым: – в рублях – если процент выплачивается в пределах ставки рефинансирования, установленной ЦБ РФ. – в иностранной валюте – если проценты выплачиваются в пределах 15% годовых. – Государственные пособия, пенсии, стипендии учащихся. Доходы, облагаемые по твердой ставке: проценты и выигрыши по вкладам в банках, находящимся на территории РФ, в размере, превышающем ставку рефинансирования, установленную ЦБ РФ, действовавшую в течение периода существования вклада (15% годовых – по вкладам в иностранной валюте), и некоторые виды страховых выплат облагаются налогом отдельно от иных видов дохода у источника дохода по ставке 15%. Налоговая база  Стандартные налоговые вычеты  Указанные стандартные налоговые вычеты могут быть предоставлены: – на самого налогоплательщика в виде определенной суммы его дохода, на которую уменьшается налоговая база по НДФЛ (п.п. 1—3 п. 1 ст. 218 НКРФ); – на обеспечение детей налогоплательщика (п.п. 4 п. 1 ст. 218 НКРФ). Кто предоставляет стандартные налоговые вычеты и на основании каких документов? В соответствии с п. 3 статьи 218 НК РФ стандартные налоговые вычеты предоставляются физическому лицу одним из налоговых агентов, выплачивающих ему доходы. Обычно это организация–работодатель. Гражданин, работающий в нескольких местах, имеет право выбрать, кто из работодателей будет предоставлять ему стандартные налоговые вычеты. Для справки : стандартные вычеты вправе предоставить не только работодатель, с которым у физического лица заключен трудовой договор, но и другой налоговый агент (письмо ФНС России от 09.10.2007 № 04–1–02/002656). Например, гражданин может получать доходы в виде арендной платы, авторских вознаграждений, платы за выполненные работы или оказанные услуги по гражданско–правовым договорам, которые также облагаются НДФЛ по ставке 13%. Другими словами, гражданин, работающий по трудовому договору в одной организации и сдающий свое имущество в аренду другой, имеет право получать стандартные налоговые вычеты у компании–арендатора. Налоговыми агентами являются не только российские организации, но и индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, обособленные подразделения иностранных организаций в Российской Федерации (п. 1 ст. 226 НК РФ). Стандартные налоговые вычеты предоставляются налогоплательщику за каждый месяц налогового периода. То есть налоговая база по НДФЛ ежемесячно уменьшается на сумму стандартного налогового вычета. Нередки случаи, когда в течение календарного года стандартные налоговые вычеты были предоставлены сотруднику в меньшем размере, чем предусмотрено в статье 218 НК РФ, либо вообще не предоставлялись. Если сложилась подобная ситуация, следует поступить следующим образом: по окончании года нужно обратиться в налоговую инспекцию по месту жительства с просьбой пересчитать сумму налоговой базы по НДФЛ. Вы должны представить в налоговую инспекцию декларацию по форме 3–НДФЛ и приложить к ней следующие документы: – справки о доходах за год по форме 2–НДФЛ со всех мест работы; – другие документы или их копии, подтверждающие право на стандартные налоговые вычеты; – письменное заявление на имя руководителя (заместителя руководителя) налоговой инспекции о предоставлении стандартных налоговых вычетов. Проверив декларацию и документы (при обоснованном заявлении вычета), налоговый орган производит перерасчет налоговой базы по НДФЛ. Для получения стандартного вычета налогоплательщик обязан написать на имя выбранного налогового агента заявление о предоставлении стандартных налоговых вычетов. Таково требование пункта 3 статьи 218 НК РФ. К заявлению прилагаются документы или их копии, подтверждающие право на вычеты. При отсутствии подобного заявления стандартные налоговые вычеты работнику не предоставляются. Стандартные налоговые вычеты для льготных категорий граждан, согласно п.п. 1—3 п. 1 ст. 218 НК РФ, предоставляются тем категориям физических лиц, которые имеют право на вычеты, подтвержденные документами, свидетельствующими о принадлежности гражданина к одной или нескольким из данных категорий. К таким документам относятся: • удостоверение участника ликвидации последствий катастрофы на Чернобыльской АЭС; • удостоверение Героя РФ; • удостоверение участника Великой Отечественной войны; • справка об установлении инвалидности, выданная учреждением медико–социальной экспертизы и т. п.; • право на стандартные вычеты на содержание детей, предусмотренные в пп. 4 п. 1 ст. 218 НК РФ, подтверждается свидетельством о рождении ребенка, свидетельством об усыновлении и другими документами. При отсутствии подобного заявления стандартные налоговые вычеты работнику не предоставляются. Рассмотрим пример, когда сотрудник оформил заявление, но не приложил к нему документы, подтверждающие право на вычеты. К такому сотруднику будет применен только вычет на самого налогоплательщика в сумме 400 руб. Вычеты на детей и вычеты для льготных категорий граждан, указанных в п.п. 1 и 2 п. 1 ст. 218 НК РФ, не будут предоставлены. Если налогоплательщик имеет право на несколько из перечисленных стандартных вычетов, ему предоставляется максимальный из них (п. 2 ст. 218 НК РФ). Иначе говоря, стандартные вычеты на самого работника не суммируются. Установлено ограничение в отношении стандартного налогового вычета в размере 400 руб. Вычет применяется до того месяца, в котором доход физического лица, исчисленный нарастающим итогом с начала налогового периода, превысил 20 ООО руб. В расчет принимаются только те доходы, которые выплачены данным налоговым агентом и облагаются НДФЛ по ставке 13%. Для справки. Стандартный налоговый вычет участникам боевых действий в размере 500 руб. за каждый месяц налогового периода предоставляется, в частности (пп. 2 п. 1 ст. 218 НКРФ): – гражданам, уволенным с военной службы или призывавшимся на военные сборы, выполнявшим интернациональный долг в Республике Афганистан и других странах, в которых велись боевые действия; – гражданам, принимавшим участие в соответствии с решениями органов государственной власти РФ в боевых действиях на территории Российской Федерации. Пример: Сотрудник фирмы Афанасьев Олег Петрович принимал в 1986—1987 годах участие в ликвидации последствий катастрофы на Чернобыльской АЭС, а его сын Афанасьев Игорь Олегович являлся государственным служащим и погиб при выполнении служебных обязанностей. Олег Петрович написал заявление на имя генерального директора фирмы о предоставлении ему стандартных налоговых вычетов и приложил копии подтверждающих документов. Он может претендовать на стандартные вычеты в размере: – 3000 руб., – как ликвидатор аварии на Чернобыльской АЭС (абз. 4 пп. I n. 1 ст. 218 НКРФ); – 500 руб. как один из родителей государственного служащего, погибшего при исполнении служебных обязанностей (абз. 15 пп. 2 п. 1 ст. 218 НКРФ). Фирма предоставляет Афанасьеву Олегу Петровичу стандартный налоговый вычет в максимальном размере 3000 руб. за каждый месяц налогового периода. Причем стандартный вычет в данном размере будет предоставлен за каждый месяц календарного года независимо от величины дохода налогоплательщика. Стандартные вычеты на детей Порядок применения стандартных налоговых вычетов на содержание детей прописан в пп. 4 п. 1 ст. 218 НК РФ. Указанные вычеты полагаются на каждого ребенка, находящегося на обеспечении, и предоставляются родителям (в том числе приемным), супругам родителей, а также опекунам или попечителям. Размер вычета составляет 1000 руб. на каждого ребенка за каждый месяц календарного года. Налоговый вычет на ребенка применяется независимо от предоставления стандартного вычета на самого работника. Это установлено в п. 2 ст. 218 НК РФ. В отношении стандартного вычета на детей предусмотрено два ограничения. Первое ограничение касается возраста ребенка, второе – предельной величины дохода налогоплательщика – получателя вычета. Ограничение 1. Данный налоговый вычет применяется в отношении каждого ребенка в возрасте до 18 лет. Если ребенок – учащийся очной формы обучения, аспирант, ординатор, студент или курсант, такой вычет предоставляется до достижения ребенком 24–летнего возраста (абз. 5 пп. 4 п. 1 ст. 218 НК РФ). При этом налоговый вычет сохраняется и на время академического отпуска ребенка, оформленного в установленном порядке в период обучения. Ограничение 2. Стандартный вычет на детей предоставляется до месяца, в котором доход налогоплательщика, исчисленный нарастающим итогом с начала налогового периода, превысил 40 000 руб. (абз. 4 пп. 4 п. 1 ст. 218 НКРФ). Как и в случае с вычетами на самого налогоплательщика, при расчете суммы дохода с начала года учитываются только те доходы, которые выплачены данным налоговым агентом и облагаются НДФЛ по ставке 13%. Предоставление стандартного вычета на ребенка прекращается с месяца, в котором указанный доход превысил 40 000 руб. Пример: Галина Петровна получает зарплату в размере 5 000 руб. в месяц. У Галины Петровны есть сын 13 лет и дочь 20 лет – студентка дневного отделения государственного ВУЗа. С 2009 года она имеет право на стандартный личный вычет в размере 400 руб. ежемесячно и на два вычета на своих детей – 1000 х 2 = 2 000 руб. в месяц. С сентября зарплата Галины уже не будет уменьшаться на 400 руб., т.к. в сентябре облагаемый доход превысит 40 000 руб. (5 000 х 9 = 45 000 руб.). Стандартные вычеты на детей по 2 000 руб. в мес. Галине Петровне будут предоставляться весть год, т.к. в течение года совокупный доход Галины Петровны не превысит 280 ООО руб. (5 000 х 12 = 60 000 руб.). Таким образом совокупный облагаемый доход Галины Петровны за налоговый период (за 2009 год) составит: Начисленная зарплата (5 000 х 12) = 60 000 (минус) Стандартный личный вычет (400 х 8) (3 200) (минус) Стандартный вычет на детей (2 000 х 12) (24 000) Совокупный налогооблагаемый доход 32 800 Стандартные личные налоговые вычеты и вычеты на детей предоставляются только по одному месту работы. Таким образом, если налогоплательщик работает в нескольких местах, стандартные вычеты будут предоставляться только одним работодателем – по выбору налогоплательщика. Вычеты на благотворительные цели Суммы в пределах дохода, перечисляемые налогоплательщиком на благотворительные цели предприятиям, организациям и учреждениям культуры, образования, здравоохранения и социального обеспечения, частично или полностью финансируемым из бюджета. Вычитаются основным источником дохода или самим налогоплательщиком по окончании года. Вычеты для застройщиков Суммы, направленные из доходов граждан–застройщиков и покупателей на приобретение или строительство (достройку) жилых домов, квартир, дач и садовых домиков на территории РФ, включая суммы, направленные на погашение кредитов банков и процентов по ним. Вычету подлежат суммы в пределах 5 ООО размеров ММОТ, учитываемого за трехлетний период, но не более размера совокупного годового дохода. Вычеты производятся только по одному объекту в течение трех календарных лет начиная с года подачи заявления в бухгалтерию основного источника дохода или в налоговый орган. Новые ставки страховых взносов, применяемые с января 2011 г. Основным документом, определяющим, порядок расчета и уплаты страховых взносов фонды социального, медицинского и пенсионного страхования, а также порядок предоставления отчетности является Федеральный закон от 24.07.2009 N 212–ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования». 2010–2014 годы являются переходными, и для отдельных категорий налогоплательщиков в это период применяются пониженные тарифы страховых взносов. Ставки страховых взносов для разных категорий налогоплательщиков, применяемые с 2011 года  Необлагаемые доходы по страховым взносам Из необлагаемых доходов по страховым пенсионным взносам с 2010 года исключены: – компенсация за неиспользуемый отпуск; – выплаты в денежной форме за работу с тяжелыми, вредны – ми и (или) опасными условиями труда, кроме компенсационных выплат в размере, эквивалентном стоимости молока или других равноценных пищевых продуктов. Страховыми взносами также облагаются все выплаты в пользу физических лиц по трудовым или гражданско–правовым договорам (подряда, услуг) вне зависимости от того будет ли по ним уменьшаться налог на прибыль или нет. Налоговая нагрузка на заработную плату в 2011 году Для организаций и предпринимателей, работающих на общей системе налогообложения, упрощенной системе налогообложения и переведенных на уплату единого налога на вмененный доход налоговая нагрузка (сумма всех страховых взносов) составляет 34%. Например, если заработная плата работника составляет 30 000 рублей, работодатель (организация или индивидуальный предприниматель) должны заплатить от этой суммы: 26 100 руб. – сумма, выданная сотруднику на руки; 3 900 руб. – сумма налога на доходы физических лиц; 7 800 руб. – отчисления в пенсионный фонд; 630 руб. – отчисления в ФФОМС; 900 руб. – отчисления в ТФОМС; 870 руб. – отчисления в ФСС. Итоговая сумма всех страховых взносов (без учета 13% НДФЛ) составит 10 200 рублей. Для организаций и предпринимателей, имеющих статус резидента технико–внедренческой особой экономической зоны; для организаций и индивидуальных предпринимателей, применяющих единый сельскохозяйственный налог ; для сельскохозяйственных товаропроизводителей; для плательщиков страховых взносов, производящих выплаты и иные вознаграждения физическим лицам, являющимся инвалидами I, II или III группы, для общественных организаций инвалидов налоговая нагрузка так же возросла, в 2011 и 2012 гг. она будет составлять 20,2%. Пример : заработная плата работника составляет 30 ООО рублей. Организация или индивидуальный предприниматель должны заплатить сотруднику: 26 100 руб. – сумма, выданная сотруднику на руки; 3 900 руб. – сумма налога на доходы физических лиц; 7 800 руб. – отчисления в пенсионный фонд; 330 руб. – отчисления в ФФОМС; 360 руб – отчисления в ТФОМС; 570 руб. – отчисления в ФСС. Итоговая сумма страховых взносов составит 6 060 рублей. Из сумм выплат и иных вознаграждений в пользу физического лица (по трудовым договорам или договорам подряда, услуг), превышающих 415 000 рублей нарастающим итогом с начала расчетного периода, страховые взносы не взимаются. Таким образом в 2011 году максимальная налоговая нагрузка по каждому сотруднику для обычной организации составит 141 100 рублей в год (415 000 х 34%); для организаций, применяющих пониженные тарифы страховых взносов: 83 830 рублей в год (415 000 x 20,2%). Платежи индивидуальных предпринимателей и нотариусов, рассчитанные исходя из стоимости страхового года в 2011 году Предприниматели и нотариусы уплачивают за себя соответствующие страховые взносы в Пенсионный фонд Российской Федерации и фонды обязательного медицинского страхования в размере, определяемом исходя из стоимости страхового года. Стоимость страхового года определяется как произведение МРОТ, установленного на начало финансового года, за который уплачиваются страховые взносы, и тарифа страховых взносов в соответствующий государственный внебюджетный фонд, увеличенное в 12 раз. Если считать исходя из текущего размера МРОТ, то: Взнос в ПФР 4 330 х 12 х 26% = 13 509,6 руб. Взнос в ФФОМС 4 330 х 12 х 2,1% = 1 091,6 руб. Взнос в ТФОМС 4 330 х 12 х 3% = 1 558,8 руб. Общая налоговая нагрузка составит 16 159,56 руб. В зависимости от года рождения предпринимателя страховой взнос в ПФР начисляется полностью на страховую часть (для лиц 1966 года рождения и старше) либо разделяется на: – 20% на страховую; – 6% на накопительный часть (для лиц 1967 год рождения и моложе). Плательщики страховых взносов, не производящие выплат физическим лицам, вправе добровольно вступить в правоотношения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством и уплачивать за себя страховые взносы в размере 2,9% от стоимости страхового года. Уплата страховых взносов лицами производится не позднее 31 декабря текущего года начиная с года подачи заявления о добровольном вступлении в правоотношения по обязательному социальному страхованию. В случае вступления в добровольные правоотношения с ФСС пособия выплачиваются исходя из среднего заработка, равного МРОТу. При этом исчисленное ежемесячное пособие по уходу за ребенком не может быть меньше минимального размера ежемесячного пособия по уходу за ребенком, установленного Федеральным законом «О государственных пособиях гражданам, имеющим детей». Уплата страховых взносов Плательщики страховых взносов, производящие выплаты и иные вознаграждения физическим лицам, сумму страховых взносов, подлежащую перечислению во внебюджетные фонды, определяют в полных рублях. Другими словами, сумма страховых взносов менее 50 копеек отбрасывается, а сумма 50 копеек и более округляется до полного рубля. Ежемесячные платежи подлежат уплате в срок не позднее 15–го числа календарного месяца, следующего за календарным месяцем, за который начисляется ежемесячный обязательный платеж. Предприниматели, уплачивающие страховые взносы за себя, должны перечислить их не позднее 31 декабря текущего календарного года. На эти взносы необходимость округления сумм, следующих к перечислению, не распространяется. Отчетность по страховым взносам в ПФР и ФСС До 15–го числа календарного месяца, следующего за отчетным периодом, надо представить отчет по форме 4–ФСС в территориальный орган Фонда социального страхования. Помимо этого, до 1–го числа второго календарного месяца, следующего за отчетным периодом, надо представить отчеты в территориальный орган ПФР расчет по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование и на обязательное медицинское страхование в фонды обязательного медицинского страхования (РСВ–1). В 2010 году плательщики страховых взносов, у которых среднесписочная численность физических лиц, в пользу которых производятся выплаты и иные вознаграждения, за предшествующий расчетный период превышает 100 человек, представляют расчеты по страховым пенсионным взносам по установленным форматам в электронной форме с электронной цифровой подписью. С 2011 года барьер для сдачи электронной отчетности снижен до 50 человек. Отчетность по персонифицированному учету В 2010 году отчетность по персоницицированному учету сдается два раза в год. В соответсвии со статьей 37 п. 12 федерального закона 213–ФЗ в 2010 году отчетными периодами признаются полугодие и календарный год. Отчет по персоницированному учету надо будет предоставить соответственно до 1 августа 2010 и до 1 первого февраля 2011. С 1 января 2011 года отчетными периодами признаются первый квартал, полугодие, девять месяцев и календарный год. Ставки налогов Ставка НДС (налога на добавленную стоимость) в 2011 году Налог добавляется к стоимости товара, а следовательно оплачивается его конечным потребителем. – Ставка НДС – 18% (применяется чаще всего). – Ставка НДС на отдельные группы товаров – 10%. – Ставка НДС – 0% – в основном экспорт, торговля драгметаллами, космос, точнее см. подпункты с 1 по 10 статьи 164 Налогового кодекса РФ. В определенных случаях применяются так называемые расчетные ставки, которые соответствуют ставкам 10 и 18%. Расчетные ставки определяются как процентное отношение основной налоговой ставки (10 или 18%) к налоговой базе, принятой за 100 и увеличенной на соответствующий размер налоговой ставки (10 или 18%) (п. 4 ст. 164 НК РФ). Таким образом расчетные ставки определяются по следующим формулам: 1) 18/(100+18); 2) 10/(100 + 10). Согласно п. 4 ст. 164 НК РФ расчетные ставки применяются в следующих случаях: 1) при получении денежных средств, связанных с оплатой товаров (работ, услуг), предусмотренных ст. 162 НК РФ; 2) при получении авансов в счет предстоящей поставки товаров (работ, услуг), передачи имущественных прав; 3) при удержании налога налоговыми агентами; 4) при реализации имущества, приобретенного на стороне и учитываемого с налогом в соответствии с п. 3 ст. 154 НК РФ; 5) при реализации сельскохозяйственной продукции и продуктов ее переработки в соответствии с п. 4 ст. 154 НК РФ; 6) при реализации автомобилей, которые приобретены для перепродажи у физических лиц, в соответствии с п. 5.1 ст. 154 НКРФ; 7) при передаче имущественных прав в соответствии с п. п. 2–4ст. 155 НКРФ. Важно отметить, что перечень случаев применения расчетной ставки является исчерпывающим. Это также подтверждают суды (Определение ВАС РФ от 24.12.2008 №ВАС–15099/08). Указанные ставки НДС действуют с 01 января 2009 года. Ставка налога на прибыль в 2011 году (для юридических лиц на общей системе налогооблажения) С 01 января 2009 г. действует основная ставка налога на прибыль – 20%. Кроме основной ставки налога на прибыль, установлены так называемые специальные ставки. Ставки налога на прибыль на отдельные виды долговых обязательств: 0%, 9%, 15% Размер налоговой ставки налога на прибыль по доходам, полученным в виде дивидендов – 0%, 9%, 15% Размер ставки налога на прибыль для иностранных организаций, на доходы не связанные с деятельностью в РФ через постоянные представительства – 10%, 20% Ставка налога на прибыль для ЦБ РФ 0% Ставки налогов в 2011 году при применении специальных налоговых режимов (для юридических лиц) Ставка ЕСХН в 2011 году (единого сельскохозяйственного налога) – 6%. Ставка ЕНВД в 2011 году (единый налог на вмененный доход) – 15% от вмененного дохода. Ставка УСНО в 2011 году с объектом обложения доходы (упрощенная система налогообложения) – 6%. Ставка УСНО в 2011 году с объектом обложения доходы минус расходы – 15%. Однако законами субъектов РФ могут быть установлены дифференцированные ставки по УСНО (доходы минус расходы) в размерах от 5 до 15%. Декларация о доходах Ежегодная подача декларации о доходах и имуществе в налоговые органы Российской Федерации является неотъемлемой частью жизни нашего государства. В 2011 году итоговая декларация о доходах и имуществе за 2010 год, как и ранее, должна быть подана не позднее 30 апреля. Изменилась форма декларации: теперь она состоит из 28 листов. Изменения коснулись не только формы. С 2010 года впервые на основании п. 17.1 ст. 217 НК Российской Федерации не должны декларировать свои доходы граждане, продавшие имущество в 2009 году и владевшие им более трех лет. Что же касается остальных категорий граждан, которые обязаны задекларировать полученные доходы, то они остались прежними. Напомню, это индивидуальные предприниматели; нотариусы; адвокаты, открывшие адвокатские кабинеты, наследники авторов произведений искусства и литературы; граждане, сдающие в аренду свое имущество; а также реализовавшие имущество, принадлежавшее им на праве собственности менее трех лет. Есть еще одна категория, которая часто вызывает удивление и вопросы. Это люди, получившие выигрыш в лотерею или на тотализаторе. Они тоже обязаны задекларировать полученный доход. Разумеется, оформление документов данного типа довольно затруднительно для большинство граждан России, однако за уклонение от уплаты налогов предусмотрена уголовная ответственность , поэтому настоятельно рекомендуется обратить свое внимание на данный вопрос и вовремя позаботиться об оформлении всех документов. Декларация о доходах представляется в налоговый орган по месту осуществления деятельности (или проживания) в РФ: – о предполагаемом доходе в календарном году – в течение месяца со дня приезда в РФ (при дальнейшем пребывании в РФ – в следующем календарном году, до 30 апреля следующего года); – о фактическом доходе – до 1 апреля года, следующего за отчетным; – при прекращении в течение календарного года деятельности на территории РФ и выезде за пределы РФ декларация о доходах, фактически полученных за период пребывания, должна быть представлена не позднее чем за месяц до отъезда. Порядок исчисления и уплаты налога Налог исчисляется на основании деклараций о доходах налоговым органом. Авансовые платежи производятся до 15 мая, 15 августа, 15 ноября равными долями от суммы, рассчитанной в размере 75% от налоговых обязательств (определяется по представленной декларации). Доплата по пересчету за отчетный год производится в течение месяца со дня получения платежного извещения, направляемого налоговым органом плательщику. Налог на имущество граждан Объект налогообложения: жилые дома, квартиры, дачи, гаражи, любые другие строения (сараи, мастерские, навесы), моторные лодки, вертолеты, самолеты и прочие транспортные средства (кроме автомобилей, мотоциклов и т.п.). Исчисление и порядок уплаты, оплата налога на имущество физических лиц – обязанность каждого гражданина, который имеет в собственности недвижимость. Налог на имущество (как и другие налоги) обязаны платить все граждане, которые не освобождены от его уплаты или не имеют соответствующих льгот по освобождению от оплаты данного налога на имущество физических лиц. Обращаю ваше внимание, что несовершеннолетние граждане не освобождаются от уплаты налога. Оплату за них должны производить их родители или опекуны (в соответствие с НКРФ, п. 2 ст. 27). Федеральным законом от 27.07.2010 № 229–ФЗ внесены изменения в ст. 5 Закона РФ от 09.12.91 № 2003–1 «О налогах на имущество физических лиц» в части приведения сроков уплаты налога на имущество физических лиц в соответствие с положениями части первой НК РФ. Указанные изменения вступят в силу с 1 января 2011 г. При этом ФНС планируют: С 1 января 2011 года высылать физическим лицам ЕДИНОЕ НАЛОГОВОЕ УВЕДОМЛЕНИЕ по трем налогам – на землю, на имущество и транспорт (информация по каждому налогу на отдельной отрывной части). Сроки оплаты налога на имущество: В соответствии с п. 9 Закона № 2003–1 уплата налога на имущество физических лиц производится не позднее 1 ноября года, следующего за годом, за который исчислен налог. Налоговые уведомления об уплате налога будут вручаться плательщикам налоговыми органами в порядке и сроки, установленные НК РФ, т.е. не позднее 30 дней до наступления срока платежа. Итак, налог на имущество физических лиц за 2011 г. подлежит уплате плательщиками на основании соответствующих налоговых уведомлений до 1 ноября 2012 года (Письмо Минфина РФ от 24.08.2010 № 03–05–06–01/103). Кто имеет льготы по уплате налогов на имущество? По существующим законам Российской Федерации некоторые граждане получают право на льготу в отношении налога на имущество для физических лиц. Для получения льгот необходимо самостоятельно отнести документы, подтверждающие льготы, в налоговую. Если документы были предоставлены гражданином позже предоставления льгот, то производится пересчет налога с момента начала предоставления льгот. Обратите внимание, что при перерасчете налога за прошлые периоды установлено ограничение. Перерасчет может быть сделан не более чем за три предшествующих года, начиная с даты подачи заявления на перерасчет в Межрайонную налоговую инспекцию. Перечень категорий лиц, имеющих право на льготы по уплате налога От уплаты налога на имущество физических лиц освобождаются следующие категории граждан, согласно ст. 4 Закона № 2003–1: – Герои Советского Союза и Герои Российской Федерации, а также лица, награжденные орденом Славы трех степеней; – инвалиды I и II групп, инвалиды детства; – участники гражданской и Великой Отечественной войн, других боевых операций по защите СССР из числа военнослужащих, проходивших службу в воинских частях, штабах и учреждениях, входивших в состав действующей армии, и бывших партизан; – лица вольнонаемного состава Советской Армии, Военно–Морского Флота, органов внутренних дел и государственной безопасности, занимавшие штатные должности в воинских частях, штабах и учреждениях, входивших в состав действующей армии в период Великой Отечественной войны, либо лица, находившиеся в этот период в городах, участие в обороне которых засчитывается этим лицам в выслугу лет для назначения пенсии на льготных условиях, установленных для военнослужащих частей действующей армии; – военнослужащие, а также граждане, уволенные с военной службы по достижении предельного возраста пребывания на военной службе, состоянию здоровья или в связи с организационно–штатными мероприятиями, имеющие общую продолжительность военной службы 20 лет и более; – лица, принимавшие непосредственное участие в составе подразделений особого риска в испытаниях ядерного и термоядерного оружия, ликвидации аварий ядерных установок на средствах вооружения и военных объектах; – члены семей военнослужащих, потерявших кормильца. Льгота членам семей военнослужащих, потерявших кормильца, предоставляется на основании пенсионного удостоверения, в котором проставлен штамп «вдова (вдовец, мать, отец) погибшего воина» или имеется соответствующая запись, заверенная подписью руководителя учреждения, выдавшего пенсионное удостоверение, и печатью этого учреждения. В случае если указанные члены семей не являются пенсионерами, льгота предоставляется им на основании справки о гибели военнослужащего; – пенсионеры, получающие пенсии, назначаемые в порядке, установленном пенсионным законодательством Российской Федерации; – граждане, уволенные с военной службы или призывавшиеся на военные сборы, выполнявшие интернациональный долг в Афганистане и других странах, в которых велись боевые действия; – родители и супруги военнослужащих и государственных служащих, погибших при исполнении служебных обязанностей. Супругам государственных служащих, погибших при исполнении служебных обязанностей, льгота предоставляется только в том случае, если они не вступили в повторный брак; – дети сироты; дети, оставшиеся без попечения родителей, лица из числа детей сирот и детей, оставшихся без попечения родителей, в возрасте от 18 до 23 лет на весь период пребывания в образовательном учреждении или учреждении социального обслуживания населения, а также в учреждениях всех видов профессионального образования независимо от форм собственности, на период службы в рядах Вооруженных сил РФ. Основанием для освобождения от уплаты налога для перечисленных категорий является документ, выдаваемый органами опеки и попечительства по месту регистрации указанных лиц, документ, подтверждающий их пребывание в указанных учреждениях или прохождение службы в рядах вооруженных Сил РФ. В формуле подсчета величины налога на имущество физических лиц используются ставки – предельные значения ставок по налогу. Предельные ставки от стоимости недвижимости (имущества): Не более чем 300 т.р. – должна использоваться ставка 0,1% Если стоимость имущества больше чем 300 т.р., то используется ставка 0,3%. Превышение размера 500 т.р. приводит к ставке, равной 0,5%.  Уплату налога на имущество с физических лиц не производят: – Пенсионеры или граждане, получающие пенсии. – Уволенные с военной службы или проходящие службу по призыву на военные сборы (выполняющие интернациональный долг) в другие страны, в которых проходили различные боевые действия. – Супруги и родители граждан государственных и военных структур, погибших при исполнении служебных обязанностей. – Граждане, занимающиеся: искусством, культурой и т.п., которые используют свои помещения (освобождаемые от уплаты налога) как негосударственные музеи, библиотеки и т.д., открытые для посещений. – Владельцы дачных или садовых участков, на которых расположены строения с жилой площадью, не превышающей 50 кв.м., а также различные хозблоки и сооружения площадью не более 50 кв.м. От уплаты налога на транспортные средства освобождаются владельцы моторных лодок с мотором мощностью не более 10 лошадиных сил. Налог с владельцев транспортных средств Субъект налогообложения: плательщиками данного налога являются владельцы автомобилей, мотоциклов, автобусов и прочих самоходных машин. Ставки транспортного налога С 1 января 2011 года вступают в силу поправки к статьям 342 и 361 второй части Налогового кодекса. Базовые ставки транспортного налога снижаются в два раза. Но конкретные ставки транспортного налога определяют субъекты РФ – законодательные органы областей – эти ставки могут быть в 10 раз выше или в 10 раз ниже базовых – на усмотрение местных властей. Исходя из вступивших в силу поправок владелец легковой машины с двигателем до 100 лошадиных сил включительно должен платить всего 2,5 рубля за каждую лошадиную силу (вместо 5,0 рублей). За машины мощностью от 100 до 150 лошадиных сил – 3,5 рублей (вместо 7,0 рублей), от 150 до 200 лошадиных сил – 5,0 рублей (вместо 10,0 рублей), от 200 до 250 лошадиных сил – 7,5 рубля (15,0 рублей), а свыше 250 лошадиных сил – 15,0 рублей (вместо 30,0 рублей). Для легковых автомобилей с двигателем мощностью до 150 лошадиных сил включительно в регионах местными властями могут быть установлены пониженные ставки транспортного налога вплоть до нулевой. Расчет транспортного налога с автомобилей и других транспортных средств, оборудованных двигателем, взимается с каждой лошадиной силы. Установленная налоговая ставка умножается на мощность двигателя: Сумма = налоговая ставка х количество л.с. Если же транспортное средство на период ремонта или после замены сломанного двигателя оснащается двигателем иной мощности, владелец автомобиля должен написать заявление в отделение дорожной полиции по месту регистрации транспортного средства о внесении изменений в техпаспорте. Затем уже транспортный налог рассчитывается исходя из фактической задокументированной мощности двигателя. Ставки транспортного налога, действующие в России с 1 января 2011 года   Сроки уплаты транспортного налога Транспортный налог следует оплачивать после получения квитанции или уведомления налоговой службы. Это правило действует только для физических лиц. Юридические лица должны сами подавать декларацию. Налоговая служба не позднее чем за 30 дней до наступления срока платежа направляет налогоплательщику налоговое уведомление (квитанцию). Период, до которого необходимо уплатить транспортный налог, устанавливают местные законодатели. Федеральным законом от 27.07.2010 года внесены изменения в Налоговый кодекс. Согласно внесенным поправкам, с 1 января 2011 года региональные законодатели устанавливают собственные конкретные сроки уплаты транспортного налога. Эти сроки не могут быть установлены ранее 1 ноября года, следующего за истекшим налоговым периодом. Следовательно, новые правила сроков уплаты транспортного налога действуют только с 2011 года. Транспортный налог за 2010 год автовладельцы обязаны оплатить по ранее установленным срокам. Однако, как исключение, законодатели имеют право применить новые сроки уплаты налогов и на 2010 год. Льготы: налог с владельцев транспортных средств не платят инвалиды за специально оборудованные автомобили и мотоколяски. Налог на дарение и вступление в наследство Объект налогообложения. имущество, переходящее в порядке наследования или дарения. При наследовании налог уплачивается с имущества, стоимость которого превышает 850 МРОТ, а при дарении – если имущество дороже 80 МРОТ. Налог уплачивает гражданин, получающий наследство или подарок. Шкала исчисления налога на наследство[3]   Примечание: если имущество оценивается еще дороже, действуют соответствующие коэффициенты для расчета налога на разные группы наследников. Налоговые льготы Налог не взимается: – если имущество по наследству переходит или дарится суп–ругу; – если наследник или одаряемый проживал в одном доме или квартире совместно с наследователем или дарителем на момент открытия наследства или оформления договора дарения; – со стоимости имущества лиц, погибших при защите государства или в связи с выполнением гражданского долга по спасению человеческой жизни, охране государственной собственности и правопорядка; – со стоимости жилья и транспорта, переходящих по наследству инвалидам 1 и 2 группы. Земельный налог Объект налогообложения: сельскохозяйственные угодья, земельные участки, предоставленные гражданам для ведения личного подсобного хозяйства, в том числе участки в садоводческих кооперативах, земля под строительство жилья, дачи, гаража. В зависимости от основного целевого назначения, земли, выделенные гражданам, подразделяются на земли сельскохозяйственного и несельскохозяйственного назначения. Исчисление и уплата налога: земельный налог начисляется исходя из площади участка и утвержденных ставок земельного налога. Земельный налог за участки в пределах сельских населенных пунктов и вне их черты, предоставленные гражданам для ведения личного подсобного хозяйства, огородничества, сенокошения, выпаса скота, садоводства взимается со всей площади земельного участка по средним ставкам налога за земли сельскохозяйственного значения административного района. Налоговая ставка принимается местным органом власти в размере от 0,1 до 2 процентов от стоимости. За землю, которая занята жильем, плата исчисляется в размере 3 процентов от ставки земельного налога, но не менее 60 рублей за квадратный метр. Налог уплачивается два раза в год равными долями – до 15 сентября и до 15 ноября. От уплаты налога на землю освобождены: – граждане, занимающиеся народными художественными промыслами; – участники Великой Отечественной войны, а также граждане, на которых распространяются льготы, установленные для участников ВОВ; – инвалиды 1 и 2 групп; – граждане, подвергшиеся воздействию радиации; – военнослужащие и граждане, уволенные в запас до достижения предельного возраста пребывания на службе, по состоянию здоровья или организационно–штатными мероприятиями, если общая продолжительность их службы 20 лет и более; члены семей военнослужащих, УВД, учреждений уголовно–исправительной системы, потерявшие кормильца при исполнении служебных обязанностей; Герои Советского Союза, Герои РФ, Социалистического труда, полные кавалеры орденов Славы и Трудовой Славы и за «Службу Родине в вооруженных силах СССР»; граждане, впервые организующие крестьянские (фермерские) хозяйства, на первые пять лет после предоставления земли, граждане, получившие для сельхознужд нарушенные земли (требующие рекультивации) на первые 10 лет пользования. Примечания:3 Размер МРОТ на 01.01.2011 г. составляет 4330 рублей. |

|

||

|

Главная | Контакты | Нашёл ошибку | Прислать материал | Добавить в избранное |

||||

|

|

||||