|

||||

|

|

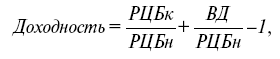

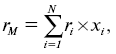

44. Статистические методы Особенно широко используются статистические методы при изучении финансовых инвестиций. В основе изучения финансовых инвестиций лежит построение уравнения эквивалентности, так называемого баланса финансовой операции. Содержание данного анализа заключается в приведении денежных потоков, связанных с инвестицией, к единому моменту времени – в основном моменту инвестирования (или завершения процесса получения доходов по инвестиции) – и приравнивании суммы отрицательных (взятых по абсолютной величине) элементов денежного потока к сумме положительных элементов. Эффективность финансовых инвестиций характеризуется их доходностью. Доходность ценных бумаг за определенный период исчисляется по формуле:  где Бн – благосостояние инвестора на начало периода; Бк – благосостояние инвестора на конец периода. В формуле, под благосостоянием на начало периода понимается покупная цена ценных бумаг в этот момент, а на конец периода – рыночная цена ценных бумаг в конце периода с учетом всех выплат доходов по ним за указанный период. Данная формула используется для расчета доходности за конкретный период как в случае приобретения ценных бумаг в начале периода (при этом благосостояние на начало периода принимается равным цене приобретения ценных бумаг), так и в случае, если ценные бумаги к началу периода уже находились в собственности инвестора (при этом благосостояние на начало периода принимается равным действующим в указанный момент рыночным ценам на данные ценные бумаги). Доходность ценной бумаги за конкретный период может быть представлена в виде суммы двух величин, одна из которых зависит от изменения рыночной цены (курса) данной ценной бумаги за этот период, а другая – от выплаты доходов по этой бумаге. Следовательно, формула принимает следующий вид:  где РЦБн – рыночная цена ценной бумаги в начале периода; РЦБк – рыночная цена ценной бумаги в конце периода; ВД – выплаты доходов по ценной бумаге за период. Так как продается много различных ценных бумаг, имеющих разную доходность, то средняя рыночная доходность всех циркулирующих на рынке акций (гм) определяется по формуле:  где ri – доходность i-й акции (в долях единицы); xi – относительная рыночная стоимость i-й акции, равная совокупной рыночной стоимости всех выпущенных акций этого наименования, деленной на сумму совокупных рыночных стоимостей всех присутствующих на рынке акций; N – количество наименований всех имеющихся на рынке акций. |

|

||

|

Главная | Контакты | Нашёл ошибку | Прислать материал | Добавить в избранное |

||||

|

|

||||