|

||||

|

|

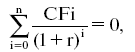

46. Ранжирование проектов Для ранжирования проектов применяют следующие методы: 1) метод периода окупаемости; 2) метод «учетной окупаемости капиталовложений»; 3) метод чистой текущей (дисконтированной) стоимости NVP; 4) метод внутренней нормы прибыли IRR. Период окупаемости. Расчет осуществляется путем постепенного, шаг за шагом, вычитания капитальных затрат из общего их объема суммы амортизационных отчислений и чистой прибыли за очередной интервал планирования (восновном за год). При методе «учетной окупаемости капиталовложений» расчет окупаемости осуществляется путем деления средней прибыли в течение всего срока проекта на средние инвестиции в проект. Для повышения точности анализа применяют методы дисконтирования, которые учитывают «стоимость» денежных поступлений взависимости от времени их получения. При его применении производятся следующие расчеты: 1) путем дисконтирования определяется текущая стоимость каждого движения денежных средств, в том числе и первоначальных инвестиций; 2) суммируются все текущие стоимости, эта сумма равна чистой текущей стоимости (NPV) проекта; 3) если NPV > 0, проект принимается, если NPV < 0, проект отклоняется; при взаимоисключающих проектах выбираются проекты с наибольшей NPV. Вызванные инвестициями доходы начали поступать на следующий год после завершения инвестиций. NPV рассчитывают по формуле: NPV = PV – PK, где РК – суммарные инвестиции, осуществленные за n последовательных лет, приведенные к году, в котором были завершены инвестиции по данному проекту; PV – суммарные дисконтированные доходы, полученные в результате инвестиций за m последовательных лет.  где Кк – инвестиции по данному проекту, осуществленные до даты завершения инвестиций (индексом «0» обозначен год завершения инвестиций); i – годовая ставка процента; n – количество лет, в течение которых осуществлялись инвестиции; PS – доход, полученный в s-м году после даты завершения инвестиций; m – количество лет, в течение которых поступали доходы, обусловленные инвестициями. Внутренняя норма прибыли (IRR) равна ставке дисконта – r, при данной ставке текущая стоимость доходов от реализации проекта инвестиций равна текущей стоимости расходов, или:  где CFi – ожидаемые доходы или расходы в периоде i. |

|

||

|

Главная | Контакты | Нашёл ошибку | Прислать материал | Добавить в избранное |

||||

|

|

||||