|

||||

|

|

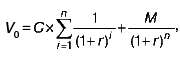

30 ОЦЕНКА ФИНАНСОВЫХ АКТИВОВ Оценка облигаций. Облигация является эмиссионной ценной бумагой, закрепляющей права ее держателя на получение от эмитента в предусмотренный срок ее номинальной стои–мости и зафиксированного в ней процента от этой стоимости или иного имущественного эк–вивалента. Стоимость облигации равна текущей ры–ночной стоимости суммы будущих потоков де–нежных средств по данной облигации. Владея облигацией, вы ежегодно получаете фиксиро–ванную сумму денежных платежей С. Кроме того, по окончании срока вам возвращается но–минальная стоимость облигации М. Доходность безотзывной облигации. Стоимость такой облигации будет равна сумме дисконтированных денежных потоков ежегодных платежей и основной суммы долга:  где V0 – текущая (приведенная) стоимость об–лигации; r – среднерыночная доходность облигаций; n – число лет до погашения облигации; i – год. Доходность отзывных облигаций оцени–вается на момент отзыва. Формула, из которой можно найти доходность в этом случае, похожа на предыдущую, только в расчете используют–ся число лет до предполагаемого выкупа обли–гации, выкупная цена и доходность на момент отзыва облигации (m вместо n, вместо М – цена, которую компания должна заплатить в случае долгосрочного погашения облигации). Оценка акций. Акция представляет собой эмиссионную ценную бумагу, закрепляющую права ее держателя (акционера) на получение части прибыли акционерного общества в виде дивидендов, на участие в управлении акционер–ным обществом и на часть имущества, остающуюся после его ликвидации. Оценка привилегированных акций. По–скольку привилегированные акции обычно пред–полагают выплату дивиденда по фиксированной ставке в течение неопределенного времени, то для расчета стоимости такой акции можно ис–пользовать формулу бессрочной ренты: P0 = D / rp, где P0 – текущая цена привилегированной ак–ции; D – ожидаемый размер дивиденда; rp – текущая требуемая доходность. Владение обыкновенной акцией дает ин–весторам возможность получать два рода дохо–дов: во-первых, дивиденды, во-вторых, доход (убыток) от изменения курсовой стоимости акций. Если текущая цена (цена приобретения) акции составляет P0 ожидаемая цена в конце следую–щего года – P1, и ожидаемый дивиденд в расчете на одну акцию – D1 , то ожидаемая инвестором норма доходности от акции (часто называемая ставкой рыночной капитализации) может быть рассчитана так: r = (D1 + P1– P0 ) / P0 . Если имеются данные о прогнозных дивидендах и ценах следующего года, а также известна средняя ожидаемая доходность акций с анало–гичной степенью риска, то текущая цена акции определяется по формуле: P0 = (D1 + P1) / (1 + r). |

|

||

|

Главная | Контакты | Нашёл ошибку | Прислать материал | Добавить в избранное |

||||

|

|

||||