|

||||

|

|

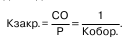

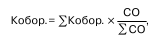

49. Оборотные средства предприятия Оборотный капитал – это финансовые ресур–сы, вложенные в объекты, расходование которых осу–ществляется предприятием в рамках короткого кален–дарного периода времени. Состав оборотного капитала: 1) производственные запасы; 2) незавершенное производство и полуфабрикаты; 3) незавершенное сельскохозяйственное производ–ство; 4) корма и фураж; 5) расходы будущих отчетных периодов; 6) готовая продукция; 7) товары; 8) прочие товарно-материальные ценности; 9) отгруженные товары ; 10) денежные средства; 11) дебиторы; 12) краткосрочные финансовые вложения; 13) прочие оборотные средства. Источник образования элементов оборотного ка–питала – финансовые ресурсы. Оборотный капитал состоит из активов. Для характеристики использования оборотных фондов служат три показателя скорости их обращения. Коэффициент оборачиваемости характеризу–ет число оборотов среднего остатка производствен–ных оборотных фондов за отчетный период:  Коэффициент закрепления оборотных фон–дов – эта величина показывает, сколько надо иметь оборотных средств на 1 руб. стоимости реали–зованной продукции. Средняя продолжительность одного оборота оборотных фондов в днях:  Средняя продолжительность одного оборота оборотных фондов в днях:  Рассчитываются средние показатели скорости обращения оборотных фондов. Коэффициент обора–чиваемости и закрепления исчисляют как средние арифметические взвешенные:  Средняя продолжительность одного оборота в днях определяется как средняя гармоническая взвешенная:  Показатель использования предметов труда – это материалоемкость, характеризующая в денежном выражении расход материальных ресурсов на едини–цу результата производства. Он исчисляется по фор–муле:  |

|

||

|

Главная | Контакты | Нашёл ошибку | Прислать материал | Добавить в избранное |

||||

|

|

||||