|

||||

|

|

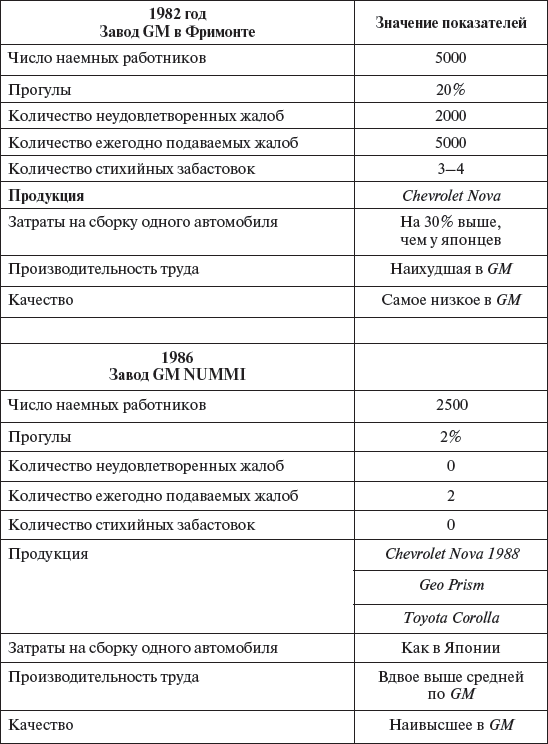

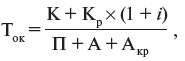

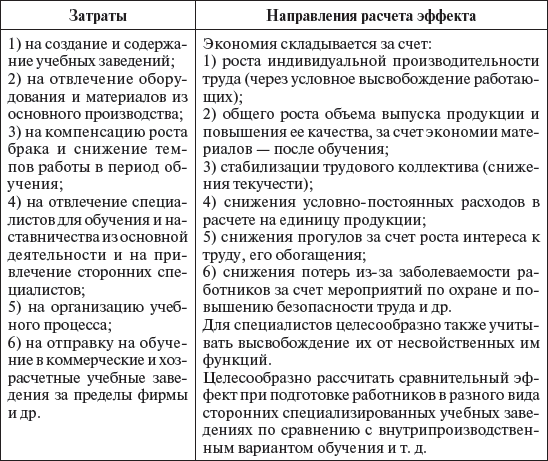

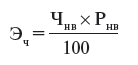

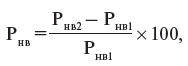

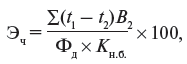

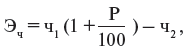

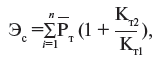

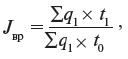

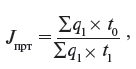

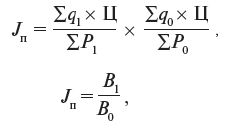

Глава 14 Оценка эффективности управления персоналом 14.1. Общие показатели эффективности персонала и службы управления персоналом 14.2. Анализ движения персонала 14.3. Оценка работы служащих по управлению персоналом 14.4. Анализ динамики и уровня производительности труда 14.1. Общие показатели эффективности персонала и службы управления персоналом Системные изменения в области управления персоналом на основе применения японских методов управления на заводе General Motors в Калифорнии привели к радикальному улучшению показателей его деятельности. Сравнение показателей завода до и после внедрения японских методов управления приведено в табл. 14.1. Таблица 14.1 Сравнение заводов GM и NUMMI в Фримонте [136]  Все результаты, достигнутые организацией, в первую очередь отражают эффективность деятельности персонала, и в частности, работников службы управления персоналом, обеспечивающих качество рабочей силы. Основная цель службы управления персоналом – обеспечение качества персонала, адекватного требованиям внутренней (контекста) и внешней среды организации, используя современные знания, методы и рекомендации по реализации функций, а также весь потенциал работников и команд СУП и менеджмента. Это обобщенные стратегические показатели эффективности СУП и персонала, аналогичные конечным целям организации (стратегическим и тактическим), такие, как рентабельность активов предприятия, производительность (оборачиваемость) активов предприятия, издержки на единицу реализованной продукции (продаж), производительность живого труда, рост объемов продаж, рост доли на рынках и другие, такие, например, как приводят К. Камерон и Р. Куинн в связи с анализом эффективности трансформаций на автозаводе в г. Фримонт: численность персонала, число прогулов (уровень абсентеизма), количество жалоб, в том числе неудовлетворенных, количество забастовок (показатели степени удовлетворенности трудом), объем выпускаемой продукции, качество. Есть и локальные показатели. При определении целесообразности инвестирования в человеческие ресурсы, в том числе в случае разработки и реализации ЦКП по развитию персонала или любой из подпрограмм этой ЦКП, подходят методы расчета эффективности инвестирования капитала, например, срока окупаемости инвестиций, приводимые в книге Л. А. Ждановой «Организация и управление капиталистической промышленной фирмой» [137]:  или по такой формуле:  где К – первоначальные инвестиции; Кр – величина кредита, используемого для инвестиций; П + А – валовые накопления (прибыль и амортизация); АКр – амортизация кредита; i – процент на кредит. Определим в табл. 14.2 структуру затрат и направления расчета экономического эффекта от мероприятий по такой подпрограмме развития персонала, как производственное обучение и повышение квалификации работников. Подробная структура единовременных и текущих затрат на разработку и реализацию ЦКП развития персонала организации может быть определена и рассчитана специалистом по бухгалтерскому учету, экономике организации, ценообразованию. В частности, состав такого рода затрат приводится в учебнике «Управление персоналом организации» [138]. Таблица 14.2 Структура затрат и направления расчета эффекта  В «Справочном пособии по НОТ» Е. Л. Смирнова [139] предлагается рассчитывать целый ряд показателей, отражающих экономию, получаемую организацией за счет мероприятий, направленных на повышение качества персонала и качества трудовой жизни: 1. Относительную экономию (условное высвобождение) численности работающих Эч за счет прироста выработки в результате повышения квалификации работников по следующей формуле:  при  где Чнв – численность рабочих, увеличивших выполнение норм выработки в результате повышения квалификации; Рнв – прирост процента выполнения норм выработки рабочими; Рнв1, Рнв2 – выполнение норм выработки соответственно до и после повышения квалификации, %. 2. Экономию за счет снижения трудоемкости по формуле:  где t1, t2 – трудоемкость единицы продукции, работ до и после внедрения мероприятия, нормо-час; Фд – фонд рабочего времени одного работника до внедрения (эффективный); В2 – годовой объем производства после внедрения; Кнб – коэффициент выполнения норм в базисном году. 3. Экономию (условное высвобождение численности) за счет прироста объема производства:  где ч1 и ч2 – численность работающих до и после внедрения; Р – прирост объема производства в результате внедрения мероприятия, %. 4. Экономию по себестоимости за счет снижения текучести рабочей силы:  где Рт1 – ущерб от недополучения продукции, когда увольняющиеся работники предупредили о желании уволиться, но «дорабатывают» 2 недели; Рт2 – ущерб от недополучения продукции от новичков; Рт3 – затраты на обучение новичков (целевое или иное обучение); Рт4 – дополнительные расходы, связанные с организацией работ по приему и увольнению по собственному желанию; Ртп – другие расходы, связанные с текучестью; Кт2 – ожидаемый процент текучести рабочей силы после внедрения комплекса мероприятий по НОТ или мероприятий, направленных на снижение текучести, повышение лояльности работников предприятию, улучшение отношения к труду; Кт1 – фактический процент текучести рабочей силы в связи с недостатками в организации труда на предприятии; n – количество видов ущерба. 5. Экономию в связи с сокращениями заболеваемости и травматизма:  где Н1 и Н2 – потери рабочего времени по временной нетрудоспособности в течение года до и после внедрения мероприятия, дней;

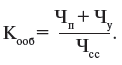

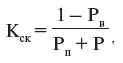

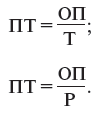

Рн1 – выплата по временной нетрудоспособности, Рн2 – оплата регрессивных исков за счет предприятия работникам, получившим производственную травму или профзаболевание, Рн3 – выплата пенсий при уходе за инвалидом, Рн4 – затраты на медицинское оборудование и медикаменты, Рн5 – затраты на санаторно-курортное лечение за счет фирмы, Рнп – другие, n – всего видов затрат. В Гражданском кодексе есть глава 59 «Обязательства вследствие причинения вреда», согласно которой работодатель несет ответственность за ущерб, понесенный работником его предприятия в связи с полученной травмой или иным вредом, причиненным жизни или здоровью гражданина при исполнении им договорных обязательств. Возмещению подлежит утраченный потерпевшим доход, который он мог бы иметь, не получи он увечье или травму, а также все расходы, понесенные при лечении, на приобретение лекарств, при протезировании, санаторно-курортном лечении, приобретении специальных транспортных средств, подготовке к другой профессии и т. д., при этом в расчет не принимаются пенсии и заработок потерпевшего. В случае ликвидации предприятия компенсацию вреда принимает на себя преемник либо со счета предприятия снимается и капитализируется сумма, достаточная для возмещения вреда, нанесенного работнику. Разработаны и приняты «Правила возмещения работодателем вреда, причиненного работникам увечьем, профессиональным заболеванием либо иным повреждением здоровья, связанными с исполнением ими трудовых обязанностей» в ред. Федерального закона от 24.11.95 № 180-ФЗ. Вывод, который должен сделать предприниматель: затраты по охране труда экономически целесообразны и окупаемы. В работе Синк Д. Скотта «Управление производительностью» [140] приводится пример из опыта работы аэрокосмического и оборонного производства Ханиуэлл по разработке системы показателей измерения производительности и качества труда в различных подразделениях, в т. ч. в отделе кадров (ОК). Перечень показателей, отражающих результаты деятельности службы управления персонала, можно представить следующим образом: 1. Количество выписанных уведомлений об изменении оплаты на одного работника отдела кадров: Увып / Чок. 2. Объем расходов по найму на одного принятого на работу: Рнайм / Чнайм. 3. Численность производственного персонала фирмы, находящегося на обслуживании одного работника ОК: Чпп / Чок. 4. Объем продаж или чистой продукции фирмы, приходящийся на одного работника ОК (важна динамика этого показателя, тенденции его изменения и необходимость знать, учитывать и соотносить достижения фирмы с деятельностью функционального подразделения): Опродажи / Ч. 5. Доля брака при оформлении уведомлений: Nош. ув. / Nув. 6. Качество отбора персонала – количество опрошенных и принятых работников, отнесенное к количеству принятых. 7. Уровень затрат по смете ОК (издержки на содержание персонала ОК и, по-видимому, на программы развития персонала) в общем объеме вспомогательных расходов фирмы. 8. Уровень исполнительской дисциплины работников ОК: среднее время просрочки по документам, отработанным с нарушением сроков. 9. Количество обработанных страховых листков, приходящееся на одного работника ОК, занятого этой деятельностью. Если же соотнести объем потерь рабочего времени по болезни работников с общим числом проработанных часов или плановым фондом рабочего времени, получается уровень потерь из-за заболеваний или уровень медицинской защищенности персонала. 10. Уровень травматизма: потери времени из-за травм, соотнесенные с общим количеством отработанных персоналом фирмы часов. Этот показатель определяет и уровень безопасности труда. 11. Средний уровень почасовой оплаты труда: соотношение расходов на оплату труда и общего количества отработанных часов. Использование в качестве числителя различных показателей, связанных с оплатой и стимулированием труда, в том числе выплаты материального и нематериального характера, позволяет определить динамику развития отдельных элементов и направлений оплаты и стимулирования труда. 12. Уровень продуктивности инновационного поведения, творческой инициативы в коллективе ОК и фирме в целом: соотношение количества внесенных и принятых предложений по совершенствованию различных сфер деятельности подразделений и фирмы в целом. Продуктивность инноваций может быть определена и как размер экономии затрат или роста прибыли за счет предложений работников, отнесенный к числу предложений или работников. 14.2. Анализ движения персонала Анализ движения персонала осуществляется по следующим показателям: 1. Коэффициент общего оборота, рассчитываемый как отношение числа принятых и уволенных работников за анализируемый период к среднесписочной численности работников.  2. Коэффициент оборота рабочей силы по приему – отношение числа принятых к среднесписочной численности работников.  3. Коэффициент оборота рабочей силы по увольнению – отношение числа уволенных по всем причинам к среднесписочной численности работников.  4. Коэффициент необходимого оборота, равный отношению числа уволенных по неизбежным и независящим от предприятия причинам к среднесписочной численности работников.  5. Коэффициент текучести персонала – отношение числа уволенных работников предприятия, выбывших за данный период по причинам текучести (по собственному желанию, за прогулы, за нарушение техники безопасности, самовольный уход и аналогичным причинам, не вызванным производственной или общегосударственной потребностью) к среднесписочной численности за тот же период. Текучесть персонала – движение рабочей силы, обусловленное неудовлетворенностью работника рабочим местом или неудовлетворенностью организации конкретным работником. Текучесть может быть: 1. Внутриорганизационная – связанная с трудовыми перемещениями внутри организации. 2. Внешняя – между организациями, отраслями и сферами экономики. Различают естественную и излишнюю текучесть кадров. Смена кадров происходит практически в любой фирме. Это нормальное явление для каждого живого коллектива, так как отсутствие движения – признак застоя. Поэтому приток новых людей и изменение кадровой структуры служит фактором естественного развития. Сложности возникают, когда текучесть кадров принимает значительные масштабы, становится неуправляемой, нарушает нормальный ритм работы и вдобавок вредит репутации руководителя и компании в деловом окружении. Естественная текучесть (3–5 % в год) способствует своевременному обновлению коллектива и не требует особых мер со стороны руководства и кадровой службы. Излишняя текучесть вызывает значительные экономические потери, а также создает организационные, кадровые, технологические, психологические трудности. Излишняя текучесть персонала, по данным западных психологических исследований, отрицательно сказывается на моральном состоянии оставшихся работников, на их трудовой мотивации и преданности организации. С уходом сотрудников разваливаются годами наработанные связи в трудовом коллективе, и текучесть может приобрести лавинообразный характер. В последние годы на российских предприятиях часто наблюдаются случаи «ухода отделами», когда сложившиеся рабочие коллективы, в силу одинаковой мотивации и налаженных контактов, предпочитают переходить в другую организацию целиком. Сам по себе показатель текучести в разных фирмах оценивают неодинаково: где-то считают поводом для беспокойства текучесть ниже 10 %, а где-то – выше 3 %. Точка зрения на этот показатель зависит от того, как руководство фирмы представляет разумное соотношение между стабильностью коллектива и уровнем его консерватизма, застоя. 6. Коэффициент стабильности кадров определяется в соответствии со следующей формулой [141]:  где Рв – количество уволившихся по собственному желанию и из-за нарушения трудовой дисциплины; Рп – численность вновь принятых работников; P – среднесписочная численность работников в предшествующий период. С уменьшением числа выбывших и принятых на работу работников значение данного коэффициента приближается к единице, что соответствует стабилизации кадрового состава предприятия. 14.3. Оценка работы служащих по управлению персоналом Для оценки работы служащих по управлению персоналом можно использовать методику контрольного перечня [142]. Перечень содержит вопросы, на которые можно ответить либо «да», либо «нет». Методика определяет, были ли оценены важные виды деятельности, и если да, то были ли они выполнены. Типичные вопросы контрольного перечня для оценки работы службы по управлению персоналом: 1. Были ли все обязательные виды отчетности представлены в запрашивающие их органы вовремя? 2. Были ли разработаны формализованные процедуры и методы для проведения анализа производственных операций? 3. Делаются ли прогнозы потребности в человеческих ресурсах по меньшей мере ежегодно? 4. Эффективно ли интегрирован процесс найма в процесс планирования человеческих ресурсов? 5. Соответствует ли форма заявления о приеме на работу применяемым стандартам правовых и позитивных действий? 6. Проходят ли все работники аттестацию хотя бы раз в год? 7. Обновляются ли должностные инструкции для всех работников? 8. Всем ли работникам четко разъяснены их карьерные возможности? По существу, контрольный перечень представляет собой оценку того, что следует сделать, и до какой степени это уже сделано. Чем больше в нем положительных ответов, тем лучше результаты оценки; отрицательные ответы указывают на сферы или виды деятельности, где требуется последующая или дополнительная работа для увеличения эффективности управления персоналом. Организации, решившие использовать эту методику, несомненно, включат в нее еще много вопросов. Метод контрольного перечня является исключительно средством внутренней оценки и может рассматриваться в качестве первого шага при проведении аудита. Еще один способ оценки результатов деятельности службы по управлению персоналом – количественный метод. Он основывается на сборе различных видов цифровых данных и вычислении на их основе определенных соотношений. Цифровые данные полезны, прежде всего, как показатели уровней и тенденций деятельности. Соотношения показывают результаты, которые важны сами по себе, но также выявляют (если наблюдения ведутся в течение некоторого времени) тенденции, что может быть еще более важным. Возможные сферы кадровой политики, которые требуется отследить, – это наем, текучесть кадров, отсутствие на рабочем месте, уровень заработной платы в фирме вообще и рабочих в частности, временная помощь, сверхурочные, безработица, страхование. К примеру, во что обойдется приобретение того или иного навыка? Является ли один метод найма лучше, чем другой? Широко используется практика обращения в бюро по трудоустройству, но это дорого; так, возможно, другие методы более эффективны с точки зрения затрат? Примеры количественных критериев, используемых в сфере управления персоналом США: • коэффициент отбора женщин и представителей меньшинств; • коэффициент продвижения по службе женщин и представителей меньшинств; • коэффициент увольнений женщин и представителей меньшинств; • доля найма представителей меньшинств и женщин; • доля работающих представителей меньшинств и женщин; • прогноз потребности в сравнении с сегодняшними потребностями в человеческих ресурсах; • прогноз потребности в сравнении с реальным наличием человеческих ресурсов; • средняя стоимость найма в расчете на одного кандидата; • средняя стоимость найма в расчете на одного нанятого работника; • укомплектованность организации персоналом разных должностей; • средняя стоимость тестирования в расчете на одного кандидата; • доля действительно заполненных оценочных листов от количества требуемых (в процентах); • доля персонала, отнесенного к категории лучших работников; • доля обжалованных оценок; • показатели текучести рабочей силы; • доля вновь принятых и оставшихся работать; • доля потери вновь принятых на работу. Приведем подробный пример количественного анализа. Чтобы помочь вычислить как можно более точную цифру и чтобы компании могли получить исходные данные и соответствующим образом разместить ресурсы для найма и удержания персонала, консалтинговая фирма Kepner-Tregoe, Inc. разработала алгоритм расчета стоимости текучести рабочей силы, включающий следующие шаги: 1. Заработок за год х 0,25 = 2. Льготы за год х 0,30 = 3. Общая сумма расходов от оборота в расчете на одного работника (стр. 1 + стр. 2) = 4. Общее количество уволившихся работников = 5. Общая стоимость текучести кадров (стр. 3 х стр. 4) = Пояснения к методике: Необходимо выбрать отдел или вид деятельности, для которого характерна высокая текучесть персонала. Необходимо использовать реальную цифру или вычислить приблизительное количество людей, которые уволились за последние 12 месяцев; следует написать эту цифру в стр. 4. Средняя стоимость текучести составляет 25 % от ежегодной зарплаты каждого уволившегося работника (стр. 1) плюс стоимость льгот (стр. 2). Типичные льготы в сумме составляют около 30 % от заработка. Общие расходы в расчете на одного работника (стр. 3) вычисляются как сумма стр. 1 и стр. 2. 14.4. Анализ динамики и уровня производительности труда Производительность труда определяется объемом продукции (работы), произведенной работником в единицу времени. Объем продукции может быть рассчитан по валовой, товарной, условно чистой продукции и другим показателям. Отработанное время исчисляется в человеко-днях, человеко-часах, в среднесписочной численности работников 1. Делением объема продукции на число отработанных рабочими человеко-часов или человеко-дней определяется показатель часовой или дневной производительности труда. Делением же объема продукции, выпущенной за месяц, квартал, год, на соответствующую среднесписочную численность работников промышленно-производственного персонала получаем месячную, квартальную, годовую производительность труда. Таким образом, уровень производительности труда (ПТ) оценивается путем деления объема продукции (ОП) на единицу отработанного времени (Т) или численность работников (Р):  Изменение уровня производительности труда (его динамика) определяется как отношение уровня производительности труда отчетного периода к базовому или плановому. Этот показатель характеризует процент ее роста или снижения в отчетном периоде. Сравнением планового и базового уровней производительности труда исчисляется предусмотренный планом процент ее роста, а сравнением фактического и базового уровней – процент отклонения производительности труда по отношению к уровню прошлого года. Различают три метода измерения производительности труда: 1) натуральный, 2) стоимостной и 3) трудовой, в зависимости от единиц измерения количества произведенной продукции (соответственно: 1) штуки, тонны, метры и т. п., 2) денежное выражение объема валовой продукции, 3) нормированное рабочее время). В экономическом анализе часто используются такие показатели, как индекс затрат рабочего времени (трудоемкости) и индекс производительности труда. Индекс затрат рабочего времени (Jвр) отражает снижение затрат рабочего времени (трудоемкости) на единицу продукции и рассчитывается по формуле:  где t0 и t1 – затраты времени на единицу продукции в базовом и отчетном периодах. Индекс производительности труда (JПРТ) – это величина, обратная индексу затрат рабочего времени, рассчитываемая по формуле:  где t0 и t1 – затраты рабочего времени соответственно в базовом и отчетном периодах на единицу продукции.  Для определения изменения производительности труда широко применяется индекс, основанный на сопоставлении выработки продукции на одного работника в отчетном и базовом периодах, в денежном выражении в сопоставимых ценах: где q0 и qi – объем продукции в натуральном выражении соответственно в базовом и отчетном периодах; Ц – сопоставимая цена (норматив чистой продукции) на единицу продукции; Р0 и Р1 – среднесписочная численность в базовом и отчетном периодах; В0 и В1 – выработка товарной (валовой) продукции в сопоставимых ценах предприятия на одного работника промышленно-производственного персонала (или рабочего) соответственно в базовом и отчетном периодах. |

|

||

|

Главная | Контакты | Нашёл ошибку | Прислать материал | Добавить в избранное |

||||

|

|

||||

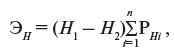

– среднегодовой ущерб от текучести кадров;

– среднегодовой ущерб от текучести кадров; – средний дневной ущерб в связи с травматизмом или профзаболеванием, руб., определяется по данным за последние 3–5 лет, состоит из слагаемых:

– средний дневной ущерб в связи с травматизмом или профзаболеванием, руб., определяется по данным за последние 3–5 лет, состоит из слагаемых: – объем продукции, произведенной в отчетном периоде в соответствующих единицах измерения;

– объем продукции, произведенной в отчетном периоде в соответствующих единицах измерения; – объем продукции, произведенной в отчетном периоде, в соответствующих единицах измерения;

– объем продукции, произведенной в отчетном периоде, в соответствующих единицах измерения;