|

||||

|

|

2. Моделирование инвестиционных проектов

Моделирование инвестиционных проектов по сути является работой с механизмом расчетов различных параметров и показателей проектов. 2.1. Общая логика экономического и финансового моделирования Любое сознательное действие имеет первопричину, в голове человека зреет план действий. А действия, связанные с длительными и серьезными последствиями, тем более должны быть обдуманными. Поэтому люди строят в своих мыслях модели последствий принимаемых решений. Самолет начинается с чертежа, дом – с проекта, город – с карты. А бизнес начинается с модели и с помощью модели успешно продолжается; особенно такая важная часть бизнеса, как инвестиции, – решения, последствия которых длительный срок влияют на судьбу компании и людей. Зачем нужны модели для бизнеса и что они дают? Ведь люди сами способны думать и просчитывать. Но факторов множество и просчитать в уме их все нелегко. В любом случае при моделировании возникают вопросы. ? Сможет ли модель справиться с расчетами с нужной точностью? ? Насколько точными будут прогнозы? ? Какой из вариантов сбудется? ? Как часто рассчитанные данные себя оправдывают? ? Почему прогнозы часто не оправдываются? ? Надо ли тогда вообще заниматься моделированием, если это так непросто и нет никаких гарантий?

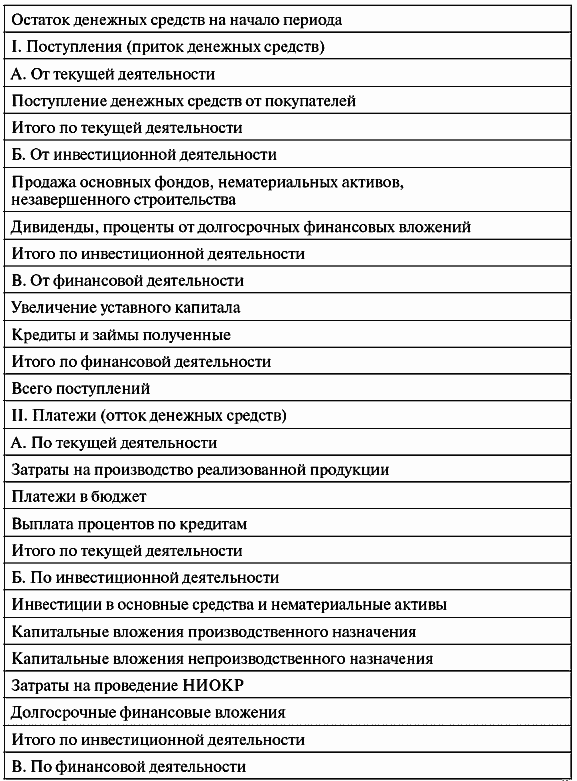

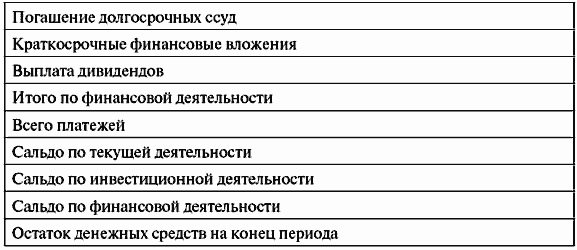

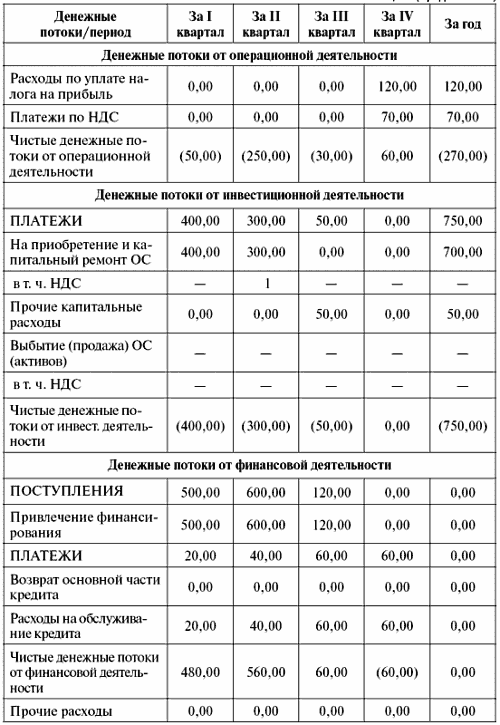

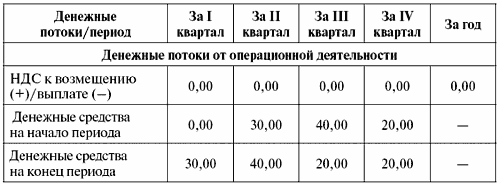

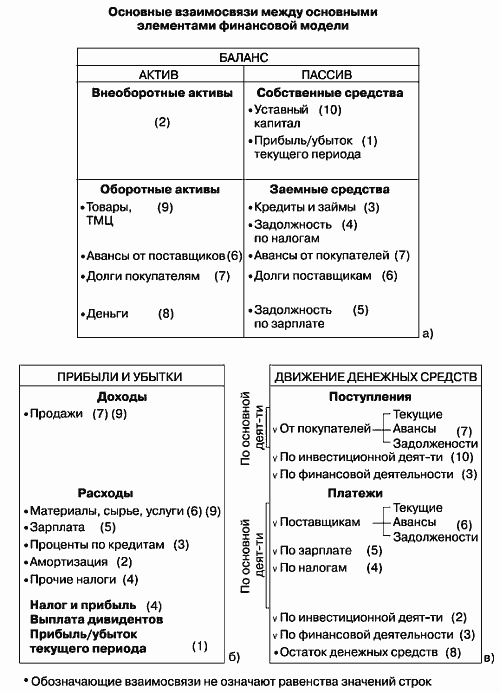

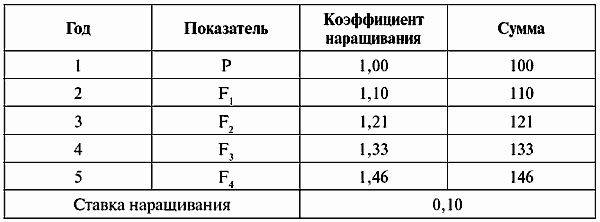

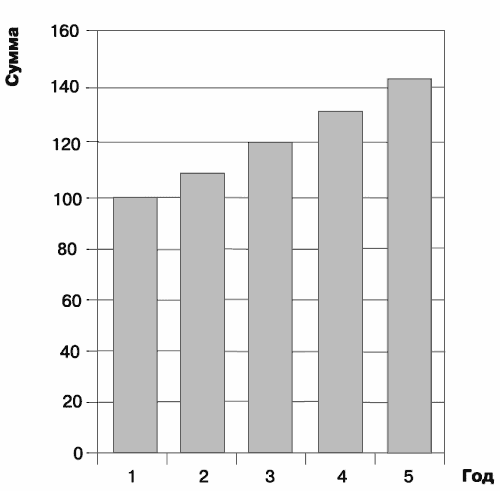

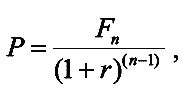

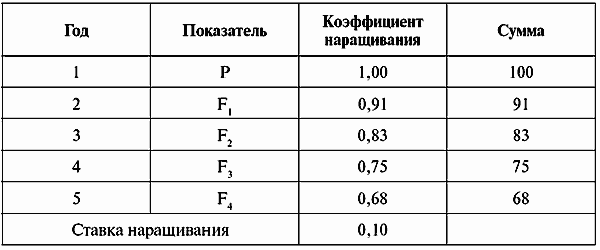

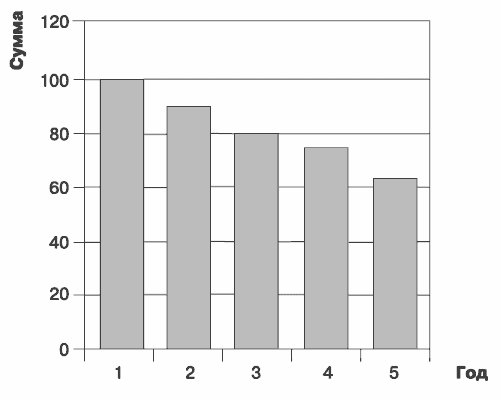

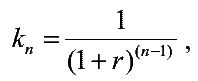

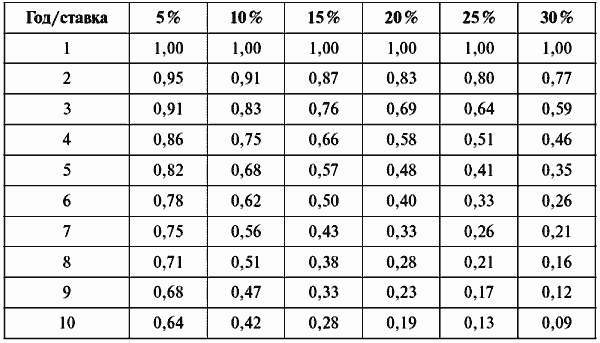

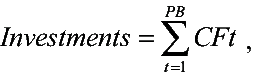

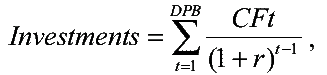

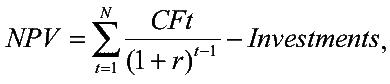

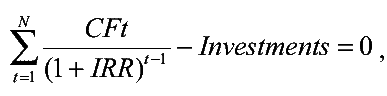

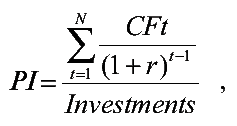

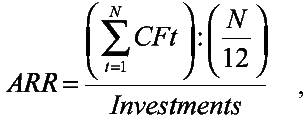

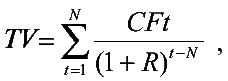

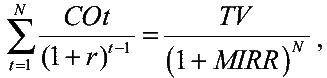

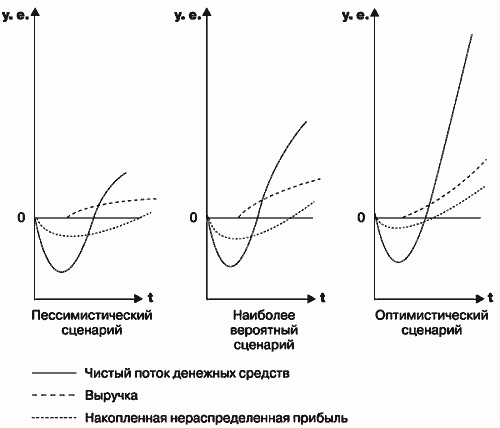

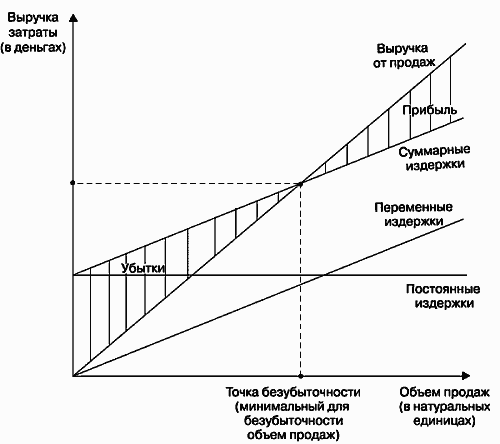

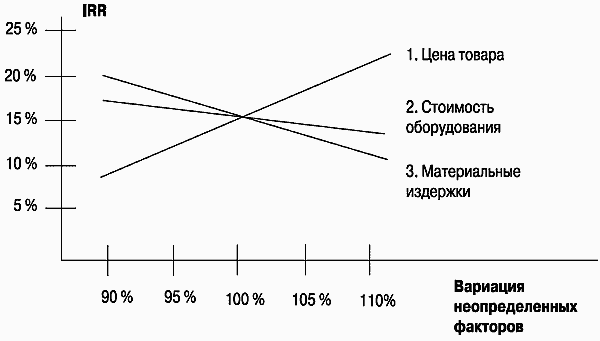

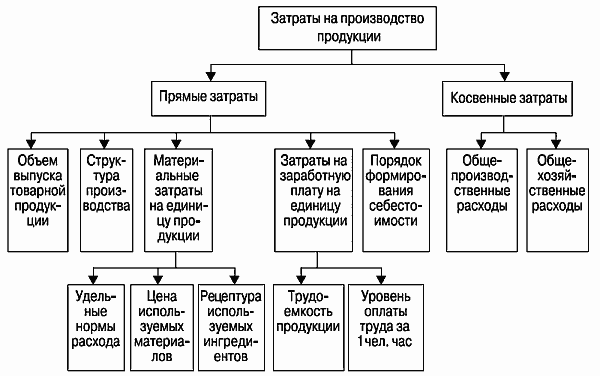

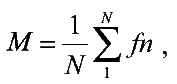

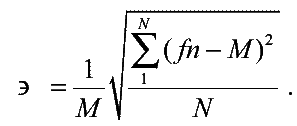

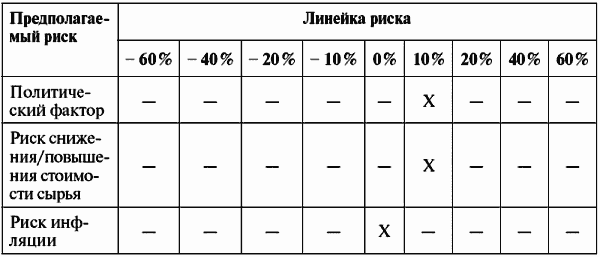

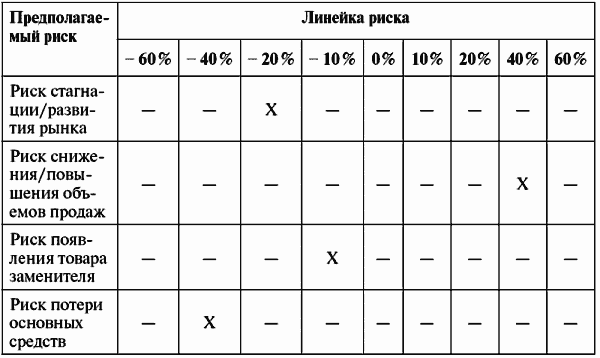

Вот некоторые вопросы, ответить на которые поможет качественная модель. ? Что произойдет в определенных условиях? ? Какой из нескольких вариантов выбрать? ? Каковы возможные последствия нашего влияния, если мы можем влиять на обстоятельства (внешние факторы)? ? Сколько заработаем, и заработаем ли вообще, если не сможем повлиять на внешние факторы? ? Стоит ли вообще чем-либо заниматься при определенных параметрах рынков и внешней среды? Моделирование позволяет предвидеть ситуации при разных вариантах развития событий, помогает найти ответы на разные вопросы. Надо лишь правильно определить задание, правильно построить модель и правильно ввести информацию. А одинаковых моделей, как и жизненных ситуаций, не бывает. Часто талантливые руководители могут держать все модели у себя в голове. Это высший пилотаж руководства, но до тех пор пока голова с ними справляется. Наличие хорошей бизнес-модели считается одним из секретов успешности бизнеса, и часто руководители предпочитают немного разгрузить голову для других забот, для принятия решений, размышлений и определения пути и освоить применение бизнес-моделей в своей практике. Модели не может быть без показателей, так как без измерения не может быть управления, а модель нужна для управления. Любая модель работает с показателями и состоит из трех взаимосвязанных частей (рис. 3). 1. Вход – задает входящие (начальные) данные в определенном формате (предпочтительно стыкуемого с внешней средой). 2. Расчетный механизм – содержит взаимосвязи между входящими данными и целевыми расчетными показателями (предпочтительно выводит из входящих данные целевые показатели с максимальной точностью и скоростью). 3. Выход – выдает конечному пользователю целевые расчетные показатели в определенной форме (предпочтительно наиболее удобной).  Рис. 3. Общая схема модели По назначению и подходу к моделированию, на наш взгляд, можно выделить несколько классов моделей: ? ресурсные; ? оценочные; ? сценарные; ? организационные; ? финансовые; ? комплексные. Поясним их особенности. 1. Ресурсные модели описывают потоки и запасы какого-то вида ресурсов. В мировой практике выделяются четыре типа ресурсов: материальные, финансовые, информационные и человеческие. Задача ресурсных моделей – создание картины потоков и запасов ресурсов, расчет оборотов, скорости, мощностей, уровней, нормативов, дефицита-профицита, узких мест. Среди ресурсных моделей наиболее распространены: ? модель движения денежных средств; ? модель товарооборота; ? модель производства. Модель движения денежных средств наиболее распространена и необходима, так как деньги, как известно, всеобщий эквивалент, и в современной экономической системе сделать что-либо без них при прочих равных невозможно, а ресурсы с наибольшей ликвидностью являются наиболее важными и жизненно необходимыми. 2. Задача оценочных моделей – дать оценку, сравнить несколько вариантов решения. Наиболее распространенные виды оценочных моделей: ? модели оценки стоимости; ? модели оценки эффективности; ? модели оценки налоговой нагрузки. Существуют разные виды стоимости и разные подходы к ее оценке. Можно оценивать стоимость: ? имущества; ? компании как имущественного комплекса; ? отдельных бизнес-процессов; ? бизнеса в целом. Качественная модель оценки стоимости позволяет оценить стоимость разными способами и комбинированно. Из моделей оценки эффективности наиболее известна модель оценки инвестиционного проекта. Традиционно оценка проекта производится по принятым коэффициентам. Однако можно и проще оценить экономические результаты несложного проекта, создав «портрет» экономики проекта. Возможны и другие модели оценки эффективности, например оценка эффективности разных модификаций закупаемого оборудования. Ведь такие решения, по сути, носят инвестиционный характер и имеют долгосрочные последствия, которые отразятся на себестоимости продукции, произведенной с помощью оборудования, и на результатах всего дела. Модели оценки налоговой нагрузки помогают при налоговом планировании и позволяют рассчитывать налоговые платежи для каждого налога отдельно и совокупную налоговую нагрузку. 3. Задача сценарных (вариантных) моделей – рассчитать, смоделировать, спрогнозировать возможные сценарии (варианты) развития ситуации, событий, компании, проекта. Сценарные модели достаточно динамичны и требуют большого объема данных о внешних факторах. Модели позволяют предоставить для принятия решения несколько вариантов, стратегических или тактических альтернатив. Из множества сценариев развития можно выбрать оптимальный сценарий с учетом минимальных рисков и других желаемых последствий. Однако в результате изменения внешних факторов, часто из-за человеческого фактора, не всегда получается реализовать выбранный вариант. В качественных сценарных моделях должно учитываться по максимуму все, чтобы в результате был получен не только ответ на вопрос: какой выбрать путь, но и рекомендации по мероприятиям, повышающим вероятность достижения результатов и минимизации рисков. Надо знать все опасности на пути и вовремя принимать меры. Выбранный сценарий развития может пересматриваться во время движения вследствие изменения целей, интересов, появления новых внешних обстоятельств и т. д. Тогда надо корректировать путь в процессе движения. 4. Задача организационных моделей – описать бизнес-процессы и организационную структуру компании. Это помогает повышать управляемость и настраивать рабочие процессы в заданном направлении. При описании бизнес-процессов необходимо придерживаться алгоритма. Существуют различные форматы описания бизнес-процессов и организационных структур. Создавать организационные модели можно с помощью программных продуктов. 5. Финансовые модели – одни из наиболее сложных бизнес-моделей. Задача финансовых моделей – создать картину совокупности финансовых и экономических показателей. Финансовые модели можно строить для компании или для проекта. Типовая финансовая модель состоит из связки: балансы – финансовые результаты – движение денежных средств. Элементы этой связки соответствуют трем основным типам финансовых отчетов и трем основным бухгалтерским формам: а) балансовый отчет (форма 1); б) отчет о финансовых результатах (форма 2); в) отчет о движении денежных средств (форма 4). Отчеты отражают суть находящейся в них информации, а бухгалтерские формы – это формы отображения такой информации, утвержденные Минфином для отчетности предприятий. По сути три основных отчета отражают: а) активы в разрезе структуры и источники образования активов; б) доходы, расходы и финансовый результат; в) денежные поступления и платежи, остаток и дефицит / профицит денежных средств. Из содержания этих трех элементов можно рассчитать многие (но не все) финансовые и экономические показатели. Бухгалтерские формы отчетов, утвержденные Минфином, можно использовать для стыковки данных основных документов финансового плана и бухгалтерского учета (отчетности), но нельзя на них опираться при расчетах, так как их структура не всегда соответствует потребностям предприятия с точки зрения предоставления финансовой информации для принятия управленческих решений. Входящие и исходящие данные могут находиться в разных комбинациях. Традиционно составление основных финансовых планов начинается с подготовки плана движения денежных средств, а заканчивается подготовкой прогнозного баланса. Методика расчета вытекает из постатейного содержания таблиц. Главное – создать взаимоувязанную динамическую комплексную картину компании или проекта на определенный срок, спрогнозировать финансовые показатели и финансовое состояние. Заданный период планирования разбивается на отчетные периоды, по каждому из которых можно увидеть требуемые показатели. Для создания модели необходимо выделить: ? типовые агрегированные показатели (статьи) отчетов; ? детализированные показатели (статьи) отчетов в соответствии с особенностями компании (проекта). Бухгалтерские формы отчетов, утвержденные Минфином, можно использовать для стыковки данных модели и бухгалтерского учета (отчетности), но нельзя на них опираться при расчетах. 6. Задача комплексных моделей – отобразить все аспекты, раскрыть разные стороны деятельности. Комплексные модели наиболее сложны и индивидуальны. Они сочетают в себе разные элементы других классов моделей. С другой стороны, существуют типовые комплексные модели под определенный профиль компаний или проектов. У каждой типовой модели существуют свои преимущества и недостатки. Основные преимущества – снижение затрат на моделирование и использование опыта разработчика типовой модели. Основной недостаток – модель типовая, часто негибкая, не может учесть всех особенностей, тонкостей и пожеланий конкретного бизнеса, доработка модели требует значительных затрат. Одним из видов комплексных моделей является модель, создаваемая для инвестиционного проекта или бизнес-плана. Такая модель должна объединять в себе много элементов, которые могут быть использованы самостоятельно, но должны быть взаимосвязаны: ? финансовый план; ? планы использования ресурсов; ? описание возможных сценариев развития; ? описание бизнес-процессов и организационной структуры; ? инвестиционная оценка и прогноз стоимости проекта. Предназначение комплексной модели – интегрировать особенности и методики решения задач разных самостоятельных классов моделей в единую модель, способную выполнять разные задачи. 2.2. Построение основных элементов финансовой модели проекта Базовая часть модели инвестиционного проекта должна быть финансовой, то есть состоять из связки: движение денежных средств – финансовые результаты – балансы. Структура этих документов определяется индивидуально исходя из особенностей проекта, но с учетом общепринятых разделов и принципов построения. План движения денежных средств План движения денежных средств (ДДС, cash flow) или прогноз поступлений (денежных притоков) и платежей (денежных оттоков) предназначен для расчета поступлений, платежей и остатков денежных средств. Он показывает свободный поток денежных средств – дефицит / профицит (недостаток / излишек) денежных средств, сколько в распоряжении компании имеется денежных средств и какова потребность в них. ДДС составляется как суммарный результат деятельности компании / проекта по всем видам товаров и услуг и может быть представлен в двух формах: 1. Расположение показателей (статей) по направлению движения денег (поступление или платеж): сначала все поступления, потом все платежи. 2. Расположение показателей (статей) по виду деятельности. Сначала поступления и платежи по одному виду деятельности, затем – по второму, после – по третьему. Для компаний выделяют следующие три вида деятельности: ? основная деятельность – связана с основным предназначением (миссией, целями, продуктом деятельности) компании; ? инвестиционная деятельность – связана с долгосрочными приобретениями, капитальными вложениями, привлечением и вложением собственного капитала; ? финансовая деятельность – связана с привлечением и возвратом заемного финансирования. План движения денежных средств может быть построен прямым или косвенным методом. Прямой метод основан на изменении потоков денежных средств, а косвенный метод использует в качестве источников информации для плана движения денежных средств балансы и планы прибылей и убытков. С помощью ДДС со статьями, расположенными по видам деятельности компании, строится свободный (чистый) денежный поток, который позволяет оценить стоимость компании (табл. 5). Таблица 5 Основные статьи плана движения денежных средств (расположенные по направлению движения денег)  Структура упрощенного ДДС может быть следующей. 1. Поступления: ? от сбыта продукции (услуг); ? от других видов деятельности; ? от реализации активов; ? доходы по банковским вкладам; ? сумма инвестиций (займа). 2. Платежи (выплаты): ? прямые производственные издержки (кроме амортизации); ? затраты на заработную плату; ? выплаты на другие виды деятельности; ? общие издержки; ? налоги; ? затраты на приобретение активов; ? другие некапитализируемые издержки подготовительного периода; ? выплаты процентов по займам; ? банковские вклады. Выбор периодов расчета зависит от специфики проекта. Обычно при построении ДДС для инвестиционного проекта первый год рассчитывается по месяцам, второй – по кварталам, а, начиная с третьего года, период расчетов принимается годовой. Каждая статья ДДС имеет свои особенности в построении. Приведем пример ДДС (табл. 6). Таблица 6 Пример ДДС Таблица 6 (продолжение)  Таблица 6 (окончание)  Разница между притоком и оттоком денежных средств в каждом периоде называется чистым потоком денег (net cash flow). Нарастающий чистый денежный поток итоговым значением дает показатель NV (рис. 4).  Рис. 4. Чистый денежный поток проекта графически (пример) План прибылей и убытков В план прибылей и убытков (ПиУ) или прогноз прибылей и убытков (финансовых результатов, доходов и расходов) включаются: ? выручка (доходы) от продажи; ? издержки (затраты, расходы); ? налоговые и другие отчисления. На основе этих показателей рассчитывается прибыль, остающаяся в распоряжении компании / проекта. По данным ПиУ можно установить, приносит ли деятельность компании прибыль. Конечная задача данного документа – показать, как будет изменяться и формироваться прибыль (табл. 7, рис. 5).  Рис. 5. Прибыли и убытки проекта графически (пример) Таблица 7 Основные статьи плана прибылей и убытков  Необходимо иметь в виду, что финансовый результат (прибыль или убыток) – это всего лишь оценка результата деятельности компании, который во многом зависит от применяемых правил распределения затрат и правил признания выручки. Если бы все доходы и расходы компании / проекта возникали бы одномоментно с их фактической оплатой, а амортизируемого имущества и движения по займам бы не было, то ПиУ совпал бы с ДДС. Если подготовить ПиУ в разрезе отдельных продуктов, то можно сравнить продукты по прибыльности, чтобы определить целесообразность их дальнейшего производства. Балансовый план Балансовый план (прогноз) фиксирует сильные и слабые стороны компании с точки зрения финансов на данный момент (табл. 8). Любой отдельно взятый элемент баланса сам по себе значит немного, но когда все элементы рассматриваются в соотношении друг с другом, это позволяет судить о финансовом положении компании / проекта. В проектировках балансов на дальнейший период должен учитываться исходный баланс, а также особенности развития компании и результаты ее финансовой деятельности. Таблица 8 Основные разделы и статьи баланса Взаимосвязи основных элементов финансовой модели проекта Три основных элемента финансовой модели проекта (движение денежных средств – финансовые результаты – балансы) взаимоувязаны. Важно, чтобы они «сходились» между собой. Часто некоторые недостающие данные в одном документе можно взять из других документов «тройки». На рисунке 6 представлены некоторые взаимосвязи, где связанные значения зависят друг от друга, но не равны между собой.  Рис. 6. Взаимосвязи основных элементов финансовой модели проекта 2.3. Моделирование изменения стоимости денег во времени С течением времени деньги меняют свою стоимость. Общая тенденция такова, что стоимость денег снижается. Единица денег сейчас стоит больше, чем будет стоить в будущем. Что влияет на изменение стоимости денег во времени? Существуют две основные причины изменения (снижения) стоимости денег во времени: ? инфляция; ? инвестиционные процессы. 2.3.1. Инфляция Изменение уровня цен (обычно рост – инфляция, если падение – дефляция) происходит в связи с изменением покупательной способности денег. Вследствие инфляции товар в будущем номинально имеет большую стоимость, чем сейчас. Но реальная стоимость товара остается прежней – товар и потребность в нем остаются такими же, какими и были. Деньги имеют свою покупательную способность. Покупательная способность означает, сколько реального товара можно купить на определенную денежную единицу. Покупательной способностью измеряется реальная стоимость денег. Однако покупательная способность денег со временем изменяется с некоторой скоростью. Обратная сторона покупательной способности денежной единицы – цена товара. Каждый товар имеет свою цену, выраженную в определенной денежной единице. Цена на товар не является постоянной, она может изменяться вследствие некоторых причин, например повышения суммы затрат, увеличения спроса на товар и т. д. Можно измерить уровень (индекс) цен на определенную группу товаров, например потребительскую корзину, состоящую из товаров первой необходимости. Для этого складывают цены отдельных товаров из этой корзины и эту величину принимают за индекс цен. При изменении цены на какой-то отдельный товар в составе корзины меняется и весь индекс цен. Рост общего уровня цен называется инфляцией. Суть инфляции – в снижении реальной покупательной способности денежной единицы. Макроэкономическая причина инфляции раскрывается в количественной теории денег и заключается в превышении реального (фактического) количества денег в обращении над необходимым (нормативным). Такое превышение возможно в двух случаях: ? увеличение реального количества денег в обращении; ? снижение товарной массы в обращении. Существуют два основных микроэкономических фактора повышения цен, которые в случае широкого влияния вызывают инфляцию. 1. Рост спроса. При увеличении спроса на товар вполне естественно повышение цен продавцом. Инфляцию, вызванную в основном этим фактором, называют инфляцией спроса. 2. Рост издержек (затрат). Может вырасти любая составляющая издержек, что повлечет рост цены товара. Наиболее распространен рост таких составляющих издержек, как зарплата и издержки обращения, вызванные нарушением механизма предложения. Инфляцию, вызванную ростом издержек, называют инфляцией издержек или инфляцией предложения. По механизмам проявления существуют два вида инфляции. 1. Скрытая инфляция. Она проявляется при искусственном сдерживании цен. Создается видимость отсутствия инфляции – цены фиксируются на определенном уровне, и становится невыгодным продавать товары. Это ведет к дефициту товаров, очередям и образованию черного рынка. Население закупает подходящий товар, который только появился в магазине, сразу много и надолго, что приводит к накоплению товаров про запас у потребителей и возникновению панических настроений при закупке товаров. На черном рынке товары продаются по завышенным ценам, а на самом деле реальным ценам, что ведет к обогащению торговцев черного рынка и расслоению общества на тех, кто способен покупать только некачественные товары в очередях магазинов, и тех, кто способен приобретать качественные товары по высоким ценам. 2. Открытая инфляция. Ее не сдерживают искусственно. Цены растут и фиксируются через рыночные механизмы. Все товары присутствуют на рынке, но по большим ценам, выгодным для продавца. Свободное наличие товаров и прозрачность рынка стимулируют повышение заработков. Фактором сдерживания цен выступает ценовая конкуренция. Обесценивание денег подталкивает к их быстрому обмену, что стимулирует рост потребления. Существуют следующие разновидности механизмов развития инфляции. 1. Стагфляция – это инфляция вследствие снижения количества товаров. Стагфляция возникает вследствие стагнации (спада) производства и сопровождается ростом безработицы. 2. Гиперинфляция – это инфляция, многократно сама себя «раскручивающая» по спирали «зарплата – цены». Люди заранее предвидят инфляцию и уже повышают цены, что снова приводит к инфляции. Возможны следующие механизмы развития гиперинфляции: ? рост цен приводит к снижению покупательной способности денежной единицы, и, следовательно, к уменьшению объемов покупок и уменьшению потребления, что вызывает снижение объемов производства, которое приводит к снижению количества товаров; ? рост цен приводит к снижению покупательной способности денежной единицы и требованиям работников повысить зарплату. В случае повышения зарплаты вырастают издержки, что ведет к новому витку инфляции; ? избыточный спрос вследствие увеличения потока инвестиций или увеличения государственных расходов приводит к росту цен, что ведет к возрастанию уровня экономической активности, уровня занятости и зарплат. Это вновь приводит к избыточному спросу; ? рост издержек производства вследствие чрезмерного роста зарплат или цен на энергоносители ведет к росту цен, что вызывает снижение уровня экономической активности, снижение покупательной способности, снижение уровня занятости. Это приводит к росту зарплат и, следовательно, к росту издержек производства. 3. Инфляция как способ финансирования используется государством для погашения своей задолженности разного рода. В этом случае государством просто производится дополнительная денежная эмиссия, которая сразу же идет на оплату долгов или покрытие дефицита государственного бюджета. Но погашение долгов подобным способом производит отрицательный эффект – реальная сумма возвращенного долга вследствие вызванного эмиссией витка инфляции становится меньше, чем должна быть. В связи с изменением стоимости денег во времени из-за инфляции существуют два типа финансовых величин (показателей): ? номинальные; ? реальные. Номинальные показатели – показатели, которые отображаются в будущем без учета стоимости денег во времени, то есть непосредственно в денежных единицах как есть, в масштабе будущего периода. Таким образом, при рассмотрении отрезков времени с номинальными величинами можно сказать, что на каждом отрезке они имеют свой масштаб измерения. Поэтому их сложно сопоставлять. Реальные показатели – показатели, которые отображаются в будущем с учетом стоимости денег во времени, то есть приведенные к масштабу единиц измерения базового периода. Реальные показатели сопоставимы, так как находятся в одном масштабе измерения. Номинальные величины пересчитываются в реальные путем умножения на коэффициент изменения стоимости денег в рассматриваемом периоде по отношению к базовому. Стоимость денег меняется на индекс уровня инфляции. 1. Реальная величина = Номинальная величина / Индекс цен.2. Реальная покупательная способность денежной суммы = Номинальная покупательная способность денежной суммы / Индекс цен.3. Реальный доход = Номинальный доход / Индекс цен.Для того чтобы видеть скорость изменения цен и соизмерить реальную покупательную способность денежной единицы, рассчитывают индекс цен: 4. Индекс цен расчетного года = Сумма стоимости набора товаров расчетного года / Сумма стоимости набора товаров базового года.Индекс цен также называют уровнем цен. Индекс – величина относительная и рассчитывается для расчетного времени по отношению к базовому времени. Индекс цен рассчитывается для определенного стандартного набора товаров (рыночной корзины), одинакового для расчетного и базового времени. Зная индексы цен, можно рассчитать уровень или темп инфляции. Обычно рассчитывают годовой темп инфляции: Годовой уровень инфляции = (Индекс цен текущего года – Индекс цен прошлого года) / Индекс цен текущего года.2.3.2. Инвестиционные процессы Если вложить деньги сейчас, через какое-то время они должны вернуться с прибылью, то есть некая сумма денег сейчас эквивалентна в будущем этой сумме, увеличенной на величину прибыли. В мире есть финансовые рынки и рынки капитала, на которых люди инвестируют деньги. Люди могут инвестировать напрямую в проекты. Рынки и проекты имеют свои нормы доходности, которые могут быть различными. У людей есть выбор направления инвестирования, альтернативы вложения средств. Норма доходности обычно прямо пропорциональна риску вложения. Инвестиционные процессы имеют дело с денежными потоками, растянутыми во времени. Смысл инвестиций состоит в том, чтобы увеличивать объем денег – вкладывая сумму денег, вернуть ее в будущем с прибылью. Поэтому при подготовке проектов анализируется стоимость денег во времени с учетом возможностей их приумножения. Анализ стоимости денег во времени связан с двумя процессами: ? наращиванием текущей стоимости (compounding); ? дисконтированием будущей стоимости (discounting). Одну и ту же сумму можно рассматривать с двух позиций – наращивания и дисконтирования. В инвестиционных проектах изменение стоимости денег с течением времени учитывается путем дисконтирования денежных потоков и показателей эффективности. 2.3.3. Наращивание стоимости Наращивание – процесс приведения текущих денежных поступлений от инвестиций к их будущей стоимости. Как наращивать стоимость? Будущее значение стоимости определенной настоящей суммы денег определяется с помощью формулы:  где: ? P — сумма вложений () настоящее значение вложенной суммы денег; ? F — будущее значение стоимости денег в n-й период времени; ? n — общее количество периодов времени (включая период вложения); ? r — ставка наращивания (норма доходности вложения). Процесс наращивания стоимости можно отобразить и понять с помощью табл. 9. Таблица 9 Наращивание стоимости Процесс наращивания стоимости можно представить графически (рис. 7).  Рис. 7. Наращивание стоимости 2.3.4. Дисконтирование стоимости Дисконтирование – процесс приведения денежных поступлений от инвестиций к их текущей стоимости. Как дисконтировать стоимость? Настоящее (современное) значение стоимости определенной будущей суммы денег определяется с помощью формулы:  где: ? P– настоящее значение вложенной суммы денег; ? F – будущее значение стоимости денег в n-й период времени; ? n – общее количество периодов времени (включая период вложения); ? r – ставка дисконтирования (норма доходности вложения). Данная формула является простым обращением формулы наращивания. Процесс дисконтирования стоимости можно отобразить и понять с помощью табл. 10. Таблица 10 Дисконтирование стоимости Процесс дисконтирования стоимости можно представить графически (рис. 8).  Рис. 8. Дисконтирование стоимости 2.3.5. Подходы к определению ставок и коэффициентов дисконтирования и наращивания Накопление при инвестиционном анализе определяется через сложный процент. Процент (interest) – «компенсация за ожидание». Сложный процент (compound interest) – начисление процентов на проценты. В инвестиционном анализе считается, что полученные в какой-то момент времени средства могут быть вновь сразу вложены, поэтому они продолжают работать, и начисляются проценты на проценты. Основной вопрос при анализе инвестиционных проектов – какую ставку дисконтирования (наращивания) принять? Существует несколько подходов к определению ставки дисконтирования. 1. За ставку дисконтирования принимается уровень инфляции. 2. За ставку дисконтирования принимается номинальная ставка доходности – ставка, существующая на рынке для инвестиционных решений данного уровня риска. 3. Ставка дисконтирования принимается на уровне доходов, которые могут быть получены в результате практически безрискового вложения капитала. 4. Ставка дисконтирования играет роль фактора, обобщенно характеризующего влияние макроэкономической среды и конъюнктуру финансового рынка. 5. Ставка дисконтирования является параметром, который позволяет сравнить проект с альтернативными возможностями вложения денег. В качестве такой альтернативы обычно рассматриваются банковские депозиты или вложения в государственные ценные бумаги. 6. За ставку дисконтирования принимается средняя взвешенная стоимость капитала (WACC). 7. За ставку дисконтирования принимается стоимость собственного капитала проекта. При определении ставки дисконтирования инфляция может быть учтена внутри ставки или учитывается дополнительно. Для определения коэффициентов дисконтирования для каждого периода времени существуют два подхода. 1. Использование расчетной формулы:  где: ? k – коэффициент дисконтирования для n-го периода; ? n – общее количество периодов времени (включая период вложения); ? r – ставка дисконтирования (норма доходности вложения). 2. Использование таблицы норм дисконтов, в которой уже рассчитаны коэффициенты дисконтирования для разных периодов и разных ставок (табл. 11). С помощью каких показателей можно оценить эффективность инвестиционного проекта? Например, коэффициент наращивания будет обратным, его можно рассчитать, разделив единицу на коэффициент дисконтирования. Таблица 11 Таблица норм дисконтов 2.4. Основные показатели эффективности инвестиционного проекта Рассчитав приведенные будущие денежные потоки по проекту, необходимо понять, насколько эффективен предлагаемый проект и стоит ли инвестировать в него средства. Также необходимо сравнить основные инвестиционные показатели с данными других проектов. Возможно, они окажутся более привлекательными и быстрее вернут вложенные в них средства, а самое главное – принесут в будущем более высокую стоимость. Показатели эффективности инвестиций позволяют определить эффективность вложения средств в тот или иной проект. При анализе инвестиционных проектов используются следующие показатели эффективности инвестиций: ? период (срок) окупаемости, PP (payback period); ? дисконтированный период окупаемости, DBP (discounted payback period); ? период возврата заемных средств, RP (repayment period); ? чистый доход, NV (net value); ? чистый дисконтированный (приведенный) доход (денежный поток), чистая приведенная стоимость, NPV (net present value); ? внутренняя норма доходности (рентабельности), норма возврата инвестиций, IRR (internal rate of return); ? индекс прибыльности, индекс рентабельности, индекс доходности, PI (profitability index); ? средняя норма рентабельности, ARR (average rate of return); ? модифицированная внутренняя норма рентабельности, MIRR (modified internal rate of return); ? точка безубыточности проекта, BEP (break even point); ? коэффициент покрытия ссудной задолженности, DCR (debt cover ratio); ? потребность в дополнительном финансировании; ? потребность в дополнительном финансировании с учетом дисконта. Ниже подробно рассмотрим основные показатели инвестиционного проекта. Некоторые показатели рассчитываются с учетом дисконтирования. 2.4.1. Период окупаемости Период окупаемости (Payback period, P P, PB) можно определить по-разному. Это и время, требуемое для покрытия начальных инвестиций за счет чистого денежного потока, генерируемого инвестиционным проектом. Это также продолжительность наименьшего периода, по истечении которого текущий чистый доход в текущих или дефлированных ценах становится и в дальнейшем остается неотрицательным. Его можно назвать и минимальным временным интервалом, за пределами которого интегральный эффект становится и в дальнейшем остается неотрицательным, или периодом, начиная с которого вложения и затраты, связанные с инвестиционным проектом, покрываются суммарными результатами его осуществления. Для расчета периода окупаемости используется следующее соотношение:  где: ? Investments – начальные инвестиции; ? CFt – чистый денежный поток периода t. Показатель PB рассчитывается путем подбора значения при разных вариантах сроков. Значения PP: у эффективного проекта PP должен быть меньше длительности проекта. Срок окупаемости в соответствии с заданием на расчет эффективности может исчисляться либо от базового момента времени, либо от начала осуществления инвестиций, либо от момента ввода в эксплуатацию основных фондов создаваемого предприятия. При оценке эффективности он, как правило, выступает только в качестве ограничения. 2.4.2. Дисконтированный период окупаемости Дисконтированный период окупаемости (discounted payback period, DPB) – это продолжительность наименьшего периода, по истечении которого текущий чистый дисконтированный доход становится и в дальнейшем остается неотрицательным. Дисконтированный период окупаемости (DPB) рассчитывается аналогично периоду окупаемости (PB), однако в этом случае чистый денежный поток дисконтируется. Используемое для расчета соотношение выглядит следующим образом:  где: ? Investments – начальные инвестиции; ? CFt – чистый денежный поток периода t; ? r – ставка дисконтирования. Этот показатель дает более реалистичную оценку периода окупаемости, чем РВ, при условии корректного выбора ставки дисконтирования. Рассчитывается путем подбора значения при разных вариантах сроков. 2.4.3. Чистый доход Чистый доход (net value, NV) – это накопленный эффект (сальдо денежного потока) за расчетный период. NV и NPV характеризуют превышение суммарных денежных поступлений над суммарными затратами для данного проекта соответственно без учета и с учетом неравноценности их разновременности. Разница значений NP и NPV, как правило, положительна, ее часто иногда называют дисконтом проекта, но ее не надо путать с нормой дисконта. 2.4.4. Чистый приведенный доход Чистый приведенный доход (net present value, NPV) – это: ? сумма текущих эффектов за весь расчетный период, приведенная к начальному шагу; ? превышение интегральных результатов над интегральными затратами; ? абсолютная величина дохода от реализации проекта с учетом ожидаемого изменения стоимости денег и зависит от нормы дисконта. Чистый приведенный доход, NPV (net present value) определяется по формуле:  где: ? Investments – начальные инвестиции; ? CFt – чистый денежный поток периода t; ? N – длительность проекта в периодах; ? r – ставка дисконтирования. Значения NPV: ? для эффективного проекта NPV должен быть неотрицательным; ? чем больше NPV, тем эффективнее проект; ? при сравнении альтернативных проектов предпочтение следует отдать проекту с большим значением NPV (при условии, что он положителен). 2.4.5. Внутренняя норма рентабельности Чтобы обеспечить доход от инвестированных средств или хотя бы их окупаемость, необходимо подобрать такую процентную ставку дисконтирования, которая обеспечит получение положительного (или по крайней мере нулевого) значения чистого приведенного дохода. Таким барьерным коэффициентом выступает внутренняя норма рентабельности. Внутренняя норма рентабельности (internal rate of return, IRR) – это: ? такое положительное число, что при норме дисконта равной этому числу чистый дисконтированный доход (NPV) проекта обращается в 0; ? такая норма дисконта, при которой величина приведенных эффектов равна приведенным капиталовложениям. IRR возникает, когда NPV проекта рассматривается как функция от нормы дисконта. Для каких-то проектов IRR может не существовать. Внутренняя норма рентабельности – IRR (internal rate of return) определяется из следующего соотношения:  где: ? Investments – начальные инвестиции; ? CFt – чистый денежный поток периода t; ? N – длительность проекта в периодах; ? IRR – внутренняя норма рентабельности. Значения IRR: ? проект считается приемлемым, если рассчитанное значение IRR не ниже требуемой нормы рентабельности, которая определяется инвестиционной политикой компании; ? при IRR, равном ставке дисконта, NPV равен нулю; ? IRR сравнивается с требуемой инвестором нормой дохода на капитал, которая должна быть больше, чем в случае безрискового вложения капитала. 2.4.6. Индекс прибыльности Индекс прибыльности (profitability index, PI) – это: ? увеличенное на единицу отношение NV к накопленному объему инвестиций; ? увеличенное на единицу отношение NPV к накопленному дисконтированному объему инвестиций; ? отношение суммы приведенных эффектов к величине капиталовложений. Показатель PI демонстрирует относительную величину доходности проекта, относительную отдачу проекта на вложенные в него средства. Он определяет сумму прибыли на единицу инвестированных средств. Индекс прибыльности рассчитывается по формуле:  где: ? Investments – начальные инвестиции; ? CFt – чистый денежный поток периода t; ? N – длительность проекта в периодах; ? r – ставка дисконтирования. Индексы доходности могут быть различными, например: ? индекс доходности затрат – отношение суммы денежных притоков (накопленных поступлений) к сумме денежных оттоков (накопленным затратам); ? индекс доходности дисконтированных затрат – отношение суммы дисконтированных денежных притоков к сумме дисконтированных денежных оттоков. Индексы доходности могут вычисляться как для дисконтированных, так и для недисконтированных денежных потоков. При расчете индексов доходности могут учитываться либо все капиталовложения за расчетный период, включая вложения в замещение выбывающих основных фондов, либо только первоначальные капиталовложения, осуществляемые до ввода предприятия в эксплуатацию (рассчитанные показатели будут, конечно, иметь различные значения). Значения PI: ? для эффективного проекта PI должен быть больше 1; ? индексы доходности превышают 1, если для этого потока NV положителен; ? индексы доходности дисконтированных затрат и инвестиций превышают 1, если для этого потока NPV положителен. 2.4.7. Средняя норма рентабельности Средняя норма рентабельности (average rate of return, ARR) – это отношение между среднегодовыми поступлениями и величиной начальных инвестиций. ARR рассчитывается по формуле:  где: ? Investments – начальные инвестиции; ? CFt – чистый денежный поток периода t; ? N – длительность проекта в периодах. ARR интерпретируется как средний годовой доход, который можно получить от реализации проекта. 2.4.8. Модифицированная внутренняя норма рентабельности Модифицированная внутренняя норма рентабельности (modified internal rate of return, MIRR) опирается на понятие будущей стоимости проекта. Будущая стоимость проекта, TV (terminal value) – стоимость поступлений, полученных от реализации проекта, отнесенная к концу проекта с использованием нормы рентабельности реинвестиций. Норма рентабельности реинвестиций в данном случае означает доход, который может быть получен при реинвестировании поступлений от проекта:  где: ? R – норма рентабельности реинвестиций (месячная); ? N – длительность проекта в периодах; ? CFt – чистый денежный поток периода t. Модифицированная внутренняя норма рентабельности (MIRR) определяется как ставка дисконтирования, при которой выполняется следующее условие:  где: ? COt – выплаты периода t; ? r – требуемая норма рентабельности инвестиций (за период); ? N – длительность проекта в периодах. Другими словами, для расчета показателя MIRR, платежи, связанные с реализацией проекта, приводятся к началу проекта с использованием ставки дисконтирования, основанной на стоимости привлеченного капитала (ставка финансирования или требуемая норма рентабельности инвестиций). При этом поступления от проекта приводятся к его окончанию с использованием ставки дисконтирования, основанной на возможных доходах от реинвестиции этих средств (норма рентабельности реинвестиций). После этого модифицированная внутренняя норма рентабельности определяется как ставка дисконтирования, уравнивающая две этих величины (приведенные выплаты и поступления). 2.4.9. Потребность в дополнительном финансировании Потребность в дополнительном финансировании (ПФ) – это максимальное значение абсолютной величины отрицательного накопленного сальдо от инвестиционной и операционной деятельности. ПФ отражает минимальный объем внешнего финансирования проекта, необходимый для обеспечения его финансовой реализуемости. Поэтому ПФ называется еще капиталом риска. Потребность в дополнительном финансировании с учетом дисконта (ДПФ) – это максимальное значение абсолютной величины отрицательного накопленного дисконтированного сальдо от инвестиционной и операционной деятельности. Величина ДПФ показывает минимальный дисконтированный объем внешнего финансирования проекта, необходимый для обеспечения его финансовой реализуемости. 2.5. Моделирование рисков Определение, расчет и анализ факторов риска – одна из главных частей инвестиционного проектирования. Созданный проект является, в сущности, прогнозом, который показывает, что при определенных значениях исходных данных могут быть получены расчетные показатели эффективности. Однако строить свои планы на таком жестко заданном прогнозе рискованно, поскольку даже незначительное изменение исходных данных может привести к совершенно неожиданным результатам. Успех реализации проекта зависит от множества переменных величин, которые вводятся в описание в качестве исходных данных, но в действительности не являются полностью контролируемыми параметрами. Все эти величины можно рассматривать как случайные факторы, оказывающие влияние на результат проекта, и есть риск изменения этих случайных факторов. Выделяют следующие основные методы анализа (моделирования) рисков: ? анализ сценариев; ? анализ безубыточности (точек равновесия); ? анализ чувствительности; ? факторный анализ; ? метод Монте-Карло (статистический анализ, имитационное моделирование); ? экспертный анализ; ? дерево решений. 2.5.1. Анализ сценариев Сценарный анализ позволяет смоделировать несколько сценариев развития проекта (компании). В бизнес-план обычно включают три сценария: ? оптимистический; ? пессимистический; ? наиболее вероятный (консервативный). Как сравнить сценарии проекта? Может быть разработано несколько десятков сценариев – их количество и качество зависят от потребности смоделировать развитие событий и финансовых показателей при изменении различных ключевых параметров. За консервативный сценарий обычно принимается вариант без учета факторов риска. За пессимистический берется вариант с учетом влияния рисков. За оптимистичный вариант берется обратная функция риска с поправкой на стратегический маркетинговый план. Для расчета сценариев осуществляется подбор различных значений ключевых показателей. После создания композиции с новым набором значений просматриваются и анализируются результаты – значащие для проекта показатели, насколько они изменились по сравнению с базовым сценарием и за счет чего (рис. 9). Сценарный анализ связан с анализом безубыточности и анализом чувствительности. Степень устойчивости проекта по отношению к возможным изменениям условий реализации может быть охарактеризована показателями границ безубыточности (предельных уровней) объемов производства, цен производимой продукции и иных параметров. Эти и им подобные показатели по существу отвечают сценариям, предусматривающим соответствующее снижение объемов реализации, цен реализуемой продукции и т. д., но они не являются показателями эффективности самого проекта.  Рис. 9. Анализ сценариев в графиках 2.5.2. Анализ безубыточности Безубыточность (точка равновесия выгод и издержек) является обязательным условием для реализации всех коммерческих проектов. В финансовую часть бизнес-плана целесообразно включать анализ безубыточности, который демонстрирует, каким должен быть объем продаж, чтобы компания могла без посторонней помощи выполнять свои обязательства. Наиболее удобной формой является представление в бизнес-плане схемы достижения безубыточности в виде графика (рис. 10), наглядно показывающего зависимость прибыли от: ? объемов производства (продаж); ? издержек производства (обращения); ? цены продукции. Граница безубыточности (предельный уровень) параметра проекта для некоторого шага расчетного периода определяется как такой коэффициент к значению параметра, при применении которого чистая прибыль участника на данном шаге становится нулевой. Наиболее часто граница безубыточности определяется для объема производства. Она рассчитывается только в период эксплуатации предприятия и носит название уровня безубыточности. Уровнем безубыточности называется отношение «безубыточного» объема продаж (то есть объема, которому отвечают нулевая прибыль и нулевые убытки) к проектному за определенный период времени (шаг анализа). При определении этого показателя принимается, что полные текущие издержки производства продукции за период времени (шаг анализа) могут быть разделены на условно-постоянные (не зависящие от объема производства) и условно-переменные (изменяющиеся прямо пропорционально объемам производства). Уровень безубыточности может определяться также и для цены продукции или, например, для цены основного используемого в производстве сырья. Возможно провести анализ проекта по следующим показателям. 1. Точка безубыточности (в штуках). 2. Точка безубыточности (в основной валюте). 3. Вклад в покрытие (в основной валюте). 4. Коэффициент вклада в покрытие (в процентах). 5. Операционный рычаг. 6. Прибыль (в основной валюте). 7. Запас финансовой прочности (в основной валюте). 8. Запас финансовой прочности (в процентах). Точка безубыточности в штуках определяется по формуле: ТБ шт. = Е / ВП ? V шт.где: ? Е – суммарные постоянные издержки в основной валюте; ? ВП – вклад в покрытие; ? V шт. – объем продаж в штуках.  Рис. 10. Анализ безубыточности в графиках Точка безубыточности в основной валюте определяется по формуле: ТБ руб. = Е / КВ ? 100%,где: ? КВ – коэффициент вклада в покрытие; ? Е – суммарные постоянные издержки в основной валюте. Вклад в покрытие в основной валюте определяется по формуле: ВП = V – C,где: ? V — объем продаж в основной валюте; ? С – суммарные переменные издержки в основной валюте. Коэффициент вклада в покрытие рассчитывается по формуле: КВ = ВП / V x100%,где: ? КВ – коэффициент вклада в покрытие; ? ВП – вклад в покрытие; ? V — объем продаж в основной валюте. Операционный рычаг определяется по формуле: ОР = ВП / Пр,где: ? Пр – прибыль в основной валюте; ? ВП – вклад в покрытие. Прибыль в основной валюте вычисляется по формуле: Пр. = V — C – E – НП,где: ? НП – налог на прибыль в основной валюте; ? V — объем продаж в основной валюте; ? С – суммарные переменные издержки в основной валюте; ? Е – суммарные постоянные издержки в основной валюте. Превышение объемом продаж точки безубыточности в основной валюте называется запасом финансовой прочности. Запас финансовой прочности может выражаться в основной валюте или в процентах от значения объема продаж. Запас финансовой прочности в основной валюте вычисляется по формуле: ЗП руб. = V — ТБ руб.Запас финансовой прочности в процентах рассчитывается по формуле: ЗП% = ЗП руб. / Vх100%,где: V — объем продаж в основной валюте. При анализе безубыточности проектов важным параметром является шаг анализа. Шаг анализа определяет временные точки, в которых будут рассчитаны показатели безубыточности: ? месяц; ? квартал; ? год. Шаг анализа выбирается в зависимости от целей анализа проекта. Если необходимо просмотреть перспективы проекта на большом промежутке времени, то шаг анализа можно определить как квартал или год. Если же необходимо получить более детальную картину состояния проекта в отдельные моменты времени, то шаг анализа можно установить как месяц. 2.5.3. Анализ чувствительности Одной из задач анализа проекта является определение чувствительности показателей эффективности к изменениям различных параметров. Необходимо анализировать устойчивость проекта к возможным изменениям как экономической ситуации в целом (изменение структуры и темпов инфляции, увеличении сроков задержки платежей), так и внутренних показателей проекта (изменение объемов сбыта, цены продукции). Такой анализ называется анализом чувствительности. Анализ чувствительности позволяет ответить на вопрос: «Что будет, если значение такого-то фактора изменится на столько-то?» Анализ чувствительности дает возможность провести сравнительный анализ вариантов проекта. Этапы анализа чувствительности: ? выделение ключевых параметров проекта (NPV, IRR, FV и т. д.), изменение которых существенно отразится на потоках проекта и влияющих на их значения факторах (выручка, себестоимость, зарплата, налоги и т. д.); ? расчет ключевых параметров при базовых значениях факторов; ? последовательное изменение факторов и расчет ключевых параметров при новых условиях; ? проверка чувствительности выбранных параметров при вероятности отклонений первого типа (вероятность того, что фактор изменится, то есть станет больше, меньше или останется плановым) и второго типа (если фактор все же окажется ниже планового уровня, то с вероятностью 60% отклонение будет не более 10%); ? определение наиболее чутких к этим изменениям ключевых параметров и факторов, оказывающих самое большое воздействие; ? сравнение чувствительности проекта по каждому фактору.  Рис. 11. Анализ чувствительности в графиках (пример) Исследование чувствительности показателей эффективности к изменению ставки дисконтирования позволяет определить устойчивость проекта по отношению к колебаниям конъюнктуры финансового рынка и возможным изменениям макроэкономических условий деятельности (рис. 11). Чем шире диапазон параметров, в котором показатели эффективности остаются в пределах приемлемых значений, тем выше запас прочности проекта, тем лучше он защищен от колебаний различных факторов, оказывающих влияние на результаты реализации проекта. 2.5.4. Факторный анализ Факторный анализ – группа методов многомерного статистического анализа, которые позволяют представить в компактной форме обобщенную информацию о структуре связей между наблюдаемыми признаками изучаемого объекта на основе выделения некоторых непосредственно не наблюдаемых факторов (рис. 12). Факторный анализ определяет предполагаемые факторы риска и степень их воздействия на деятельность компании или на проект.  Рис. 12. Пример факторного анализа (система факторов величины затрат на производство) Выделяют четыре основных метода факторного анализа: 1) метод цепных подстановок; 2) интегральный метод; 3) индексный метод; 4) дифференцирование. 2.5.5. Метод Монте-Карло Цель метода Монте-Карло (статистического анализа) состоит в определении степени воздействия случайных факторов на показатели эффективности проекта. Метод основан на сборе и обработке больших массивов данных как о проекте (компании), так и о внешней среде, с использованием статистических методов и моделей. На практике метод применяется редко. Анализ производится следующим образом. Допустим, мы определили, какие именно данные следует признать неопределенными, а также установили диапазон значений, в пределах которого они могут изменяться случайным образом. Если речь идет, например, о двух параметрах, это означает, что определена область значений исходных данных, имеющая форму прямоугольника. Для трех переменных эта область представляет собой параллелепипед, а для L-переменных – L-мерный параллелепипед. В любом случае совокупность исходных данных, от которых зависит судьба проекта, отображается точкой, лежащей внутри выделенной области. Таких точек великое множество, поэтому выполнить расчет проекта для каждой из них невозможно. Тем не менее необходимо определить, какое воздействие оказывает неопределенность исходных данных на поведение модели. Предположим, в нашем распоряжении имеется способ выбирать точки в выделенной области данных случайным образом, аналогично рулетке в игорном заведении. Для каждой выбранной таким способом точки мы проведем расчет показателей эффективности и запишем их в таблицу. Проделав достаточно большое количество опытов, мы можем подвести некоторые итоги. Для количественной оценки результатов используются два критерия: среднее значение и неопределенность. Предположим, мы проделали N опытов и получили набор значений некоторого показателя fn (n = 1,…, N). Тогда среднее значение M определяется по формуле:  Неопределенность (или коэффициент вариации) рассчитывается следующим образом:  Величину М можно интерпретировать как ожидаемое значение случайной величины fn, а Э – как характеристику рассеяния значений fn. Чем меньше Э, тем ближе лежат значения fn друг к другу, тем точнее средняя величина М характеризует ожидаемое значение fn. Неопределенность можно рассматривать так же, как оценку риска, связанного с тем, что значение fn отклонится от ожидаемой величины М. 2.5.6. Экспертный анализ Экспертный анализ устанавливает степень воздействия риска на компанию (проект) путем экспертных оценок специалистов в этой области. При анализе рисков формируется таблица экспертного мнения (табл. 12). Таблица 12 Пример таблицы экспертного мнения  В таблице рассматриваются любые возможные риски и уровень их воздействия на рассматриваемый проект. Таблица не имеет отношения к какой-либо определенной дате, отрасли или экономическим обстоятельствам. Уровень предполагаемых рисков и их список формируется в соответствии с индивидуальными знаниями о них. Для того чтобы заполнить таблицу, необходимо иметь в наличии мощную аналитическую базу. При наличии всех необходимых данных аналитик вносит в таблицу мнение специалистов по анализируемой отрасли. Риск определяется в процентах. Чем выше процент, тем больше предполагаемый риск. Затем финансовые показатели дисконтируются в соответствии с данными рисками для того, чтобы определить возможное воздействие рисков на деятельность компании (реализацию проекта). 2.6. Процесс построения инвестиционной модели Общая логика построения расчетов проходит через следующие этапы (в соответствии с описанными выше разделами). 1. Выделение основных параметров модели, информации на входе и на выходе. Выбор среды для построения модели. 2. Расчет основных показателей экономической эффективности инвестиционных проектов производится на основе финансовой модели проекта, состоящей из трех основных элементов (а иногда одного или двух): движения денежных средств, прибылей и убытков и баланса. 3. Дисконтирование служит для приведения разновременных экономических показателей к какому-либо одному моменту времени; обычно к начальному периоду. Ставка дисконтирования оказывает влияние только на расчет показателей эффективности. Содержание отчета о движении денежных средств и других финансовых отчетов не зависит от ставки дисконтирования. При расчете денежных потоков ставку дисконтирования лучше всего не рассчитывать, так как он должен быть свободным, чтобы определить все инвестиционные коэффициенты. При дисконтировании расчетов значения притоков и оттоков денежных средств для каждого периода умножаются на соответствующий коэффициент дисконтирования. Дисконтированный нарастающий чистый денежный поток итоговым значением дает показатель NPV. Расчеты дисконтированных показателей эффективности выполняются на основе данных, полученных в таблице дисконтированных поступлений и платежей, желательно для каждого периода реализации проекта. 4. Расчет коэффициентов оценки экономической эффективности инвестиционного проекта. Расчеты недисконтированных показателей эффективности выполняются на основе данных, полученных в таблице поступлений и платежей, желательно для каждого периода реализации проекта. 5. После подготовки расчетной модели проекта рекомендуется рассчитать различные варианты на основе разных: ? ставок дисконтирования; ? масштабов проекта и объемов финансирования; ? форм и схем финансирования; ? темпов развития проекта. В ходе построения вариантов анализируются риски проекта. В случае целесообразности можно разработать модель реальных опционов (см. раздел 3.2.4). 6. Оценка эффективности проекта и принятие решения об инвестировании проекта (см. раздел 3).

При построении модели проекта не следует ею увлекаться чрезмерно. Никогда нельзя забывать, что моделирование – не самоцель, оно никогда не сможет в точности и деталях создать реальную картину будущего проекта, хотя должно к этому в какой-то мере стремиться. Моделирование лишь необходимо для принятия наиболее корректных решений по проекту. 2.7. Специализированные компьютерные программы Компьютерные программы, по сути, являются средой для моделирования (формами механизма расчетов). Непосредственно же модели являются сутью (самим механизмом расчетов) и содержатся внутри программ. Программы могут отличаться по разным признакам. 1. Закрытость-открытость. Одни программы позволяют пользователю влиять на механизм расчетов (модель проекта), другие позволяют только видеть, как устроен механизм расчетов, третьи – не позволяют даже увидеть механизм расчетов, в таких программах модель остается закрытой, и не понятно, как рассчитываются показатели. 2. Гибкость. Одни программы позволяют гибко настраивать модель под проект, другие, наоборот, требуют переработки проекта под модель. Рассмотрим несколько компьютерных программ, которые могут быть использованы для подготовки инвестиционных проектов. 1. Project Expert («Про-Инвест-ИТ»). 2. Альтинвест («Альт»). 3. ИНЭК-Аналитик («ИНЭК»). 4. Калькулятор финансового аналитика (разработчик А. Васина). 5. Самостоятельно разработанная программа. 2.7.1. Project Expert Разработчиком и носителем авторских прав программы Project Expert является компания «Expert Sistems» группы «Про-Инвест-ИТ». В основу программы положен метод имитационного моделирования, основу которого составляет сценарный подход. Имитационные модели позволяют проигрывать различные варианты развития компании, состояния внешнего экономического окружения. Они дают возможность проверить различные идеи, гипотезы и предположения относительно развития бизнеса, проанализировать последствия их реализации. Деятельность компании воспроизводится посредством описания движения денежных потоков как событий, происходящих в различные периоды времени. Последовательно моделируя в программе планируемую деятельность новой или действующей компании и изменения в экономической среде, можно вести инвестиционное проектирование и финансовое планирование, создавать бизнес-планы, удовлетворяющие международным требованиям, а также оценивать эффективность реализации проектов. Программа позволяет проанализировать альтернативные варианты развития проекта и выбрать оптимальный путь развития компании, определить потребность компании в денежных средствах, подобрать оптимальную схему финансирования и условия кредитования, оценить запас прочности бизнеса, эффективность вложений для всех участников проекта, выбрать варианты производства, закупок и сбыта, а также вести контроль над реализацией проектов. Программа позволяет моделировать деятельность компаний различных размеров – от небольшой частной компании до холдинговых структур. С ее помощью можно создавать проекты любой сложности – от расчета окупаемости нового оборудования до оценки эффективности диверсификации деятельности компании. Программа не требует ни глубокого знания математики, ни умения программировать – необходимо только хорошо знать описываемый бизнес. Программа поможет: 1) разработать бизнес-план развития компании. Программа дает возможность проанализировать несколько вариантов достижения целей развития компании и выбрать оптимальный. При этом можно оценить запас прочности бизнеса как производную риска изменения важнейших факторов, влияющих на реализацию проекта. Программа также позволяет оценить, как исполнение бизнес-плана повлияет на эффективность деятельности компании, рассчитать срок окупаемости проекта, спрогнозировать общие показатели эффективности для группы инвестиционных проектов, финансируемых из общего бюджета; 2) определить потребность в инвестициях и кредитных средствах и привлечь их. Программа позволяет создать безупречный бизнес-план компании, соответствующий МСФО, подготовить предложения для региональной инвестиционной программы и / или стратегического инвестора, определив для каждого из участников общий экономический эффект от реализации инвестиционного проекта и эффективность инвестиций в него; 3) определить оптимальный способ финансирования инвестиционного проекта. С программой можно разработать схему финансирования инвестиционного проекта компании с учетом будущих потребностей в денежных средствах на основе прогноза движения денежных средств во всем периоде планирования, выбрать источники и условия привлечения средств для реализации бизнес-плана, оценить возможные сроки и графики возврата кредита. Также можно спроектировать структуру капитала компании и оценить стоимость бизнеса; 4) оценить возможные варианты производства, закупок и сбыта. Программа позволяет проанализировать планируемую структуру затрат и прибыльность отдельных подразделений и видов продукции, определить минимальный объем выпуска продукции и предельные издержки, подобрать производственную программу и оборудование, схемы закупок и варианты сбыта; 5) проконтролировать выполнение бизнес-плана. Программа поможет проконтролировать выполнение бизнес-плана компании, сравнивая в ходе реализации его плановые и фактические показатели; 6) программа учитывает специфику российской экономики и основана на международных стандартах. Программа позволяет гибко учитывать изменения в экономическом окружении и оперативно отражать изменения. В основу Project Expert положена методика ЮНИДО по оценке инвестиционных проектов и методика финансового анализа, определенная международными стандартами IAS. Работа с программой на разных стадиях разработки и реализации инвестиционного проекта может быть описана в виде следующих основных шагов: ? построение модели компании и ее экономического окружения в рамках проекта ее развития; ? определение потребности в финансировании проекта во времени; ? разработка стратегии финансирования; ? анализ прогнозируемых финансовых результатов; ? бизнес-планирование и создание бизнес-плана – документа, содержащего текстовую часть, необходимые итоговые таблицы, графики и диаграммы; ? анализ данных о текущем состоянии проекта в процессе его реализации. Для работы необходимо ввести в программу исходные данные по следующим разделам: ? список продуктов; ? банк, система учета; ? налоги; ? планируемый объем поставок; ? ценообразование для каждого продукта; ? условия оплаты для каждого продукта; ? условия продаж для каждого продукта; ? производство; ? материалы и комплектующие (общий список); ? прямые издержки; ? потери (%); ? план по персоналу (примерный перечень персонала); ? общие издержки; ? займы. 2.7.2. Альтинвест Разработчиком и носителем авторских прав программы «Альтинвест» является компания «Альт». Программа предназначена для подготовки, анализа и оптимизации инвестиционных проектов различных отраслей, масштабов и направленности. Программа представляет собой комплект взаимосвязанных электронных таблиц в среде пакета Microsoft Excel. Такой способ реализации позволяет эксперту изучить все расчетные формулы, проследить логику формирования результатов из исходных данных, свободно ориентироваться в методике и расчетных таблицах. С помощью программы возможно эффективно и корректно решить такие задачи, как: ? подготовка финансовых разделов ТЭО и бизнес-планов; ? моделирование и оптимизация схемы осуществления проекта; ? проведение экспертизы инвестиционных проектов; ? ранжирование инвестиционных проектов. Программа применима для моделирования и анализа инвестиционных проектов различных отраслей, а также различной направленности (модернизация, строительство новых объектов, появление нового вида услуг и т. д.). Результаты расчетов могут быть распечатаны как на русском, так и на английском языке. Программа позволяет провести оценку проекта с трех основных точек зрения: ? эффективность инвестиций; ? финансовая состоятельность; ? риск осуществления проекта. Исходная информация, необходимая для выполнения расчетов: ? доходы проекта (выручка от реализации); ? текущие затраты; ? инвестиционные затраты; ? источники финансирования; ? описание экономического окружения. Программа соответствует методике ЮНИДО, адаптирована к российским экономическим условиям (в частности, налогообложение, учет, отчетность, инфляция) и открыта. Открытость программы означает, что пользователь имеет возможность: ? выбирать и задавать необходимую структуру описания исходных данных для расчетов; ? просмотреть алгоритм выполнения расчетов; ? скорректировать заложенный алгоритм расчетов исходя из специфики конкретного проекта (предприятия); ? дополнить программу новыми табличными формами и показателями. Используя открытость программы, пользователь может самостоятельно сформировать нестандартные таблицы, построить новые диаграммы, рассчитать любые дополнительные показатели. Добавленные пользователем таблицы и показатели становятся равноправными элементами модели, на них распространяются все сервисные возможности программы. При необходимости может быть установлен режим защиты расчетных формул от изменений. Программа предоставляет широкие возможности для моделирования. При подготовке модели к работе можно быстро настроить все основные параметры: ? используемые валюты (расчет может вестись в двух валютах); ? временные параметры проекта (дата начала, шаг расчета, длительность); ? перечень продуктов / услуг, статей затрат, источников финансирования; ? налоговое и экономическое окружение. Программа позволяет представить проект в международно признанном формате, предлагая широкий выбор результатов анализа, охватывающих различные области оценки инвестиций: ? построение прогнозной финансовой отчетности по международным стандартам (баланс, отчет о прибылях и убытках, отчет о движении денежных средств), при этом учитываются рекомендации МСФО; ? анализ эффективности инвестиций с позиций различных участников проекта; ? оценку финансовой состоятельности и расчет финансовых показателей; ? оценку бизнеса; ? анализ бюджетной эффективности. Пользователи получают не только программный продукт, но и целый комплекс сопутствующих услуг, помогающих в работе: ? программный продукт сопровождается методической литературой по проведению оценки инвестиционных проектов, а также имеет подробное руководство пользователя; ? пользователи программы получают бесплатную консультационную поддержку специалистов компании; ? регулярные обновления с учетом изменений в законодательстве. Программа содержит блок анализа чувствительности. Самостоятельно выбирая варьируемые показатели, аналитик может оценить степень зависимости эффективности проекта от возможных изменений рыночной конъюнктуры, роста цен на необходимое оборудование и т. д. Руководителю, принимающему решение, такая информация поможет определить зоны риска проекта и предусмотреть соответствующие действия. Программа учитывает законодательные особенности осуществления лизинговых операций, позволяет отражать как финансовый, так и оперативный лизинг. Пользователь программы может произвести расчет эффективности проекта с точки зрения федеральных и муниципальных государственных органов. Это особенно актуально для проектов, претендующих на финансовую, организационную или стратегическую поддержку государства. В результате работы с программой аналитик получает набор стандартных форм финансовой отчетности, а также показателей и коэффициентов, исчерпывающим образом описывающих проект и позволяющих выполнить его качественный анализ. В частности, программа формирует такие финансовые документы, как отчет о прибыли, отчет о движении денежных средств, баланс. Дополнительно рассчитывается набор финансовых коэффициентов (ликвидности, оборачиваемости, прибыльности продаж и т. д.). Таблицы показателей эффективности инвестиций включают простой и дисконтированный сроки окупаемости, внутреннюю норму прибыли и чистую текущую стоимость, максимальную процентную ставку по кредиту, которая может быть выплачена проектом. Расширенной версией программы «Альт-Инвест» является «Альт-Инвест Сумм», которая позволяет работать с группами проектов, сравнивать различные варианты реализации, оценивать проекты, реализующиеся внутри действующей компании. Программа поддерживает описание ситуаций, когда закупки сырья, график производства и график продаж не связаны друг с другом (что бывает, например, в сельском хозяйстве, а также во многих других отраслях). Возможен корректный расчет «длинноцикловых» проектов, в которых период оборачиваемости запасов, сроки денежных расчетов или производственный цикл превышают интервал планирования. Отчет о движении денежных средств рассчитывается прямым методом. ? Программа рассчитывает около сорока различных показателей, включая анализ рентабельности, ликвидности, платежеспособности, показатели эффективности инвестиций, бюджетную эффективность для бюджетов всех уровней. ? Фактически программа предоставляет возможность оценить чувствительность проекта к любому элементу исходных данных. 2.7.3. ИНЭК-аналитик Разработчиком и носителем авторских прав программы «ИНЭК-аналитик» является компания «ИНЭК». Программа отличается от аналогичных программных продуктов тем, что результатом работы с ним является и всесторонний финансово-экономический анализ текущего состояния компании, и качественно подготовленный бизнес-план. Программа дополнительно позволяет выполнить весь комплекс работ по планированию деятельности предприятий. Программа позволяет подготовить соответствующие российским и международным стандартам инвестиционный проект, план финансового оздоровления, ТЭО кредита, программу реструктуризации компании. При расчете могут быть приняты во внимание: ? плановые объемы производства продукции (приобретения товаров) и реализации продукции, товаров, услуг (стоимость, количество, цена) по конкретным покупателям, с учетом остатка продукции и товаров на складе; ? затраты компании на производство и реализацию продукции с учетом изменения цен на ресурсы, количества произведенной продукции, норм расхода ресурсов; ? потребности в основных средствах, а также необходимость реализации ненужного оборудования с автоматическим расчетом амортизационных отчислений; ? планирование доходов и расходов по внереализационным операциям; ? потребность в заемных средствах с учетом конкретных кредитных или лизинговых соглашений с банком, органом государственной власти, иностранным инвестором и т. д.; ? расчет налоговых платежей с учетом региональной специфики налогового законодательства; ? необходимость управления оборотным капиталом, график погашения кредиторской и дебиторской задолженностей по контрагентам, ввод в действие незавершенных капитальных вложений. Планирование деятельности возможно как в ручном режиме, так и с использованием специально предназначенного для этого модуля, позволяющего задавать в процентах или индексах темпы роста или прироста показателей по конкретному виду продукции, услуг, товаров (стоимость, количество, цена), по всему объему компании в целом относительно базового или предыдущего периода. Программа дает возможность планировать реализацию конкретного вида продукции (приобретение конкретного вида ресурса) в любой валюте с автоматическим пересчетом данных в основную валюту, выбранную при создании варианта. При разработке бизнес-плана программа автоматически формирует протокол ошибок, допущенных пользователем, и предлагает способы их устранения. В процессе разработки бизнес-плана автоматически формируются следующие результирующие таблицы: ? финансовые результаты; ? приток и отток денежных средств тремя способами: прямым методом, косвенным методом и по видам деятельности; ? аналитический прогнозный баланс; ? калькуляция затрат на производство; ? движение продукции, товаров и материальных ресурсов на складе; ? график привлечения и возврата заемных средств; ? прогноз баланса и финансовых результатов в стандартах США и стран ЕС (с переводом на английский язык). Программа позволит проанализировать и оценить подготовленный бизнес-план с точки зрения: ? коммерческого риска реализации подготовленного бизнес-плана; ? эффективности капитальных вложений (чистый дисконтированный доход, внутренняя норма доходности, срок окупаемости); ? динамики структуры активов компании и источников их формирования; ? финансовой устойчивости, платежеспособности, ликвидности, эффективности планируемой деятельности; ? эффективности производства и реализации каждого вида продукции, товара, услуги. При анализе подготовленного бизнес-плана можно использовать следующие возможности: ? оценивать вероятность реализации бизнес-плана на основе автоматически подготовленного текстового заключения по финансово-экономическому состоянию компании на момент реализации бизнес-плана; ? осуществлять детальный анализ подготовленного бизнес-плана на основе рассчитанных аналитически таблиц и графиков. Программа позволяет определить, насколько велик запас прочности компании, то есть определить чувствительность результатов бизнес-плана к изменениям различных параметров: ? ставки дисконтирования, инфляции; ? изменения стоимости приобретаемых основных средств; ? изменения цен поставщиков на товары и материальные ресурсы (сырье, топливо, энергия и т. д.); ? росту заработной платы рабочих основного и вспомогательного производства, управленческого персонала; ? росту постоянных затрат; ? изменения налогового законодательства; ? изменения цен на реализуемые покупателям продукцию и товары. Если при оказании помощи компании в качестве инвестора выступает непосредственно государство, выделяя средства из бюджета, невозможно обойтись без оценки бюджетной эффективности использования средств. Оценка базируется на выявлении притоков денежных средств в бюджеты всех уровней и оттоков денежных средств из бюджетов всех уровней, а также на расчете соотношения между этими показателями. При расчете бюджетной эффективности определяются: ? планируемые поступления денежных средств в бюджеты разных уровней (федеральный, региональный, муниципальный) с разбивкой по конкретным видам налогов; ? безрисковая ставка дохода и чистый дисконтированный доход; ? показатели контроля эффективности деятельности государственных унитарных предприятий и акционерных обществ с долей федеральной (региональной, муниципальной) собст венности. Программа осуществляет выбор ставки дисконтирования, которая учитывает альтернативную эффективность использования капитала инвестора и величину оцениваемых рисков. В случае номинальных денежных потоков при расчете ставки дисконтирования учитываются такие важные составляющие, как номинальная безрисковая ставка, реальная ставка (ожидаемая инвестором ставка дохода, без корректировки на инфляцию) и темп инфляции (инфляционные ожидания). 2.7.4. Калькулятор финансового аналитика «Оценка инвестиционного проекта» Электронный калькулятор финансового аналитика «Оценка инвестиционного проекта» (разработчик А. Васина) поможет провести оценку эффективности и финансовой состоятельности проектов создания нового бизнеса и проектов внутри действующей компании. По каждому проекту будут получены: ? показатели эффективности инвестиционных затрат – простой и дисконтированный сроки (периоды) окупаемости инвестиций, NPV, IRR, рентабельность инвестиций, а также показатели прибыльности продаж, рентабельности капитала, ликвидности, безубыточности; ? показатели эффективности вложения собственных средств – простой и дисконтированный сроки (периоды) окупаемости инвестированных средств, NPV, IRR, рентабельность инвестиций, рассчитанные с точки зрения инвестора; ? график финансирования проекта, в том числе график кредитования. Возможно описание долгосрочных, краткосрочных и государственных кредитов. При этом учитывается требование ряда банков – контроль коэффициента покрытия долга; ? показатели бюджетной эффективности – бюджетов всех уровней и отдельно местного и федерального бюджетов. Показатели эффективности проекта рассчитываются индивидуально для менеджмента, собственников, инвесторов, банков, государственного бюджета. Это необходимо, так как в методике расчета показателей для разных участников проекта есть некоторые отличия. Можно выделить пять преимуществ программы. 1. Показатели эффективности проекта рассчитываются индивидуально для менеджмента, собственников, инвесторов, банков, государственного бюджета. 2. Можно провести оценку любого количества проектов и хранить расчеты по каждому проекту (каждому бизнес-плану) отдельно. 3. Все расчетные формулы можно увидеть, так как калькулятор написан в среде MS Excel, которая установлена на любом компьютере и широко известна. Просмотреть формулы можно тремя способами. 4. В состав комплекта калькулятора входят примеры, отражающие необходимую исходную информацию, непосредственно расчет показателей на калькуляторе и интерпретацию итоговых значений по двум основным типам проектов: ? проект сокращения затрат, реализуемый внутри действующей компании; ? проект организации нового производства. 5. Можно не только увидеть расчетные формулы существующих в калькуляторе показателей, но и при необходимости ввести дополнительные показатели и таблицы. Исходные данные, необходимые для выполнения расчетов, стандартны для программ по оценке инвестиционных проектов: ? доходы; ? производственные затраты; ? инвестиционные затраты; ? источники финансирования. Количество рассматриваемых параметров – видов продукции (работ, услуг), элементов затрат на производство продукции, капитальных затрат и кредитов – задается пользователем. Возможны расчет по месяцам, кварталам, полугодиям, годам и любая продолжительность горизонта рассмотрения. Чтобы сделать процесс работы удобным и эффективным, создана система электронных подсказок и комментариев к каждой таблице. Комментарии к необходимым исходным данным и работе с таблицами написаны понятным языком. Можно проводить расчеты в сложившемся масштабе цен (в постоянных ценах) и моделировать проект с учетом изменения доходов и затрат времени – задавать инфляционные изменения, моделировать темпы роста цен по отдельным стоимостным параметрам. 2.7.5. Самостоятельная разработка модели инвестиционного проекта на базе MS-Excel Преимущества самостоятельной разработки модели инвестиционного проекта – это индивидуальная работа, создание модели под конкретный проект или компанию, учет всех особенностей и подстройка под конкретные требования. Недостатком самостоятельной разработки является трудоемкость и наличие риска допустить ошибки в формулах расчетов, а значит, получить неверные результаты. Оптимальная среда для инвестиционного моделирования – MS-Excel. Самостоятельную разработку можно осуществить непосредственно своими силами, силами наемного специалиста в штате компании или силами внешнего специалиста или специализированной компании. |

|

||

|

Главная | Контакты | Нашёл ошибку | Прислать материал | Добавить в избранное |

||||

|

|

||||