|

||||

|

|

4. Процесс привлечения внешних инвестиций, или Формирование отношений с инвесторами

Инвестиции можно профинансировать из внешних или внутренних источников. В данном разделе речь пойдет больше о привлечении внешнего долевого или комбинированного финансирования – именно такой тип из внешнего финансирования чаще используется для осуществления инвестиций. Когда компания ищет инвестора, она с ним выстраивает (формирует) отношения (взаимодействие). В целом можно выделить один ключевой фактор успеха в процессе взаимодействия с инвесторами: играйте по правилам. В процессе отношений инвесторы имеют некоторые ожидания по стилистике поведения, и эти ожидания необходимо оправдывать. Можно выделить следующие этапы отношений с инвесторами (этапы работы с инвестициями). 1. Формирование инвестиционной привлекательности (подготовка компании или проекта). 2. Непосредственная подготовка к привлечению инвестиций: а) осознание и определение потребности в инвестициях, выбор и использование схем финансирования; б) бизнес-планирование, подготовка инвестиционных документов (см. раздел 1); в) инвестиционное проектирование, моделирование, оценка инвестиционного проекта (см. раздел 2, 3). 3. Привлечение инвестиций: а) поиск инвесторов: ? подготовка списка инвесторов и первичные переговоры; ? презентация проекта; ? детальные переговоры; б) заключение сделки: ? подготовка к заключению сделки; ? оформление сделки. 4. Формирование отношений с инвесторами в процессе работы: ? управление реализацией проектов (см. раздел 5); ? выплата процентов и дивидендов; ? формирование информационного поля. 5. Выход из отношений с инвесторами. Все этапы привлечения инвестиций достаточно условны и их реальная последовательность, сроки и особенности во многом зависят от стиля работы, выбранной схемы, источника и т. д. 4.1. Формирование инвестиционной привлекательности

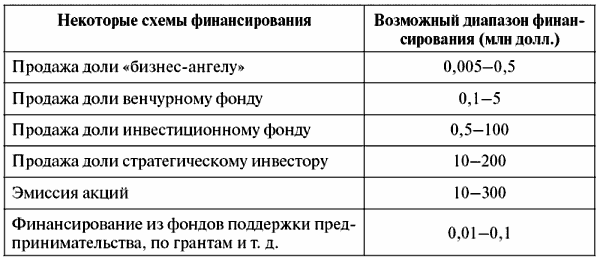

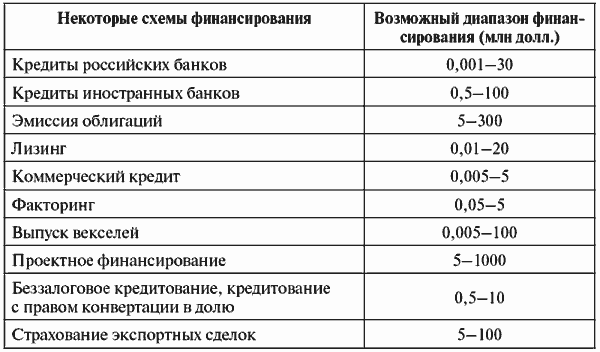

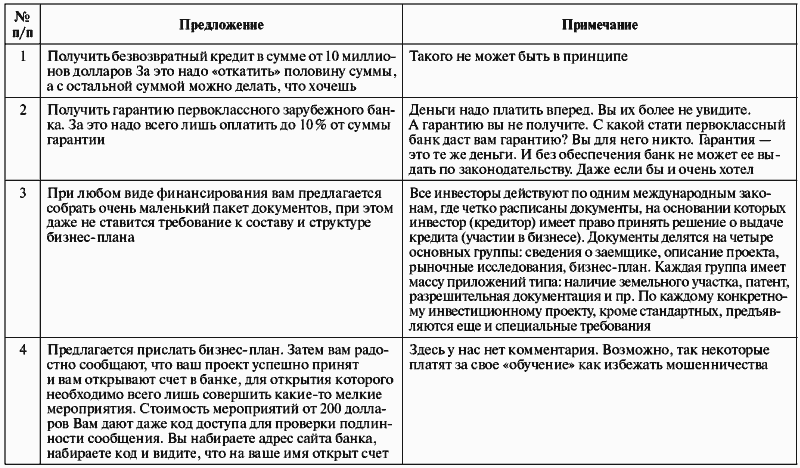

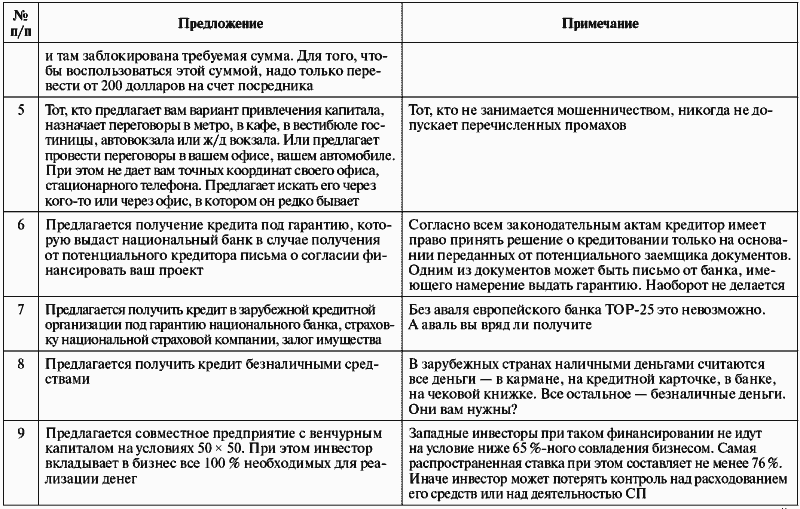

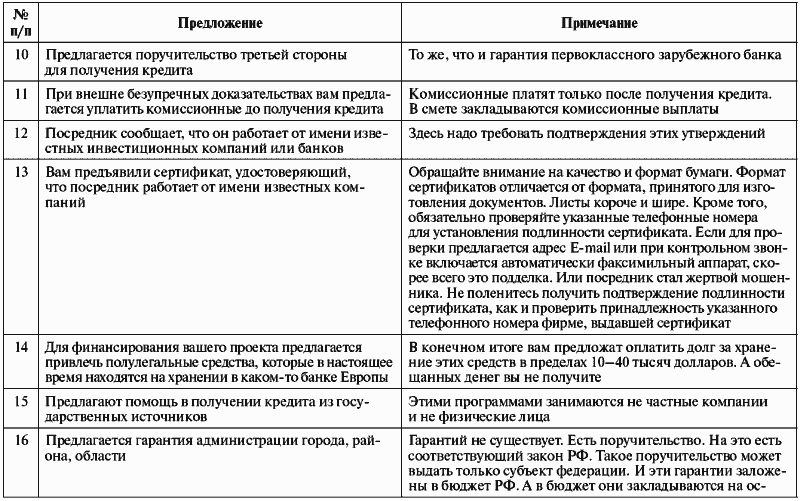

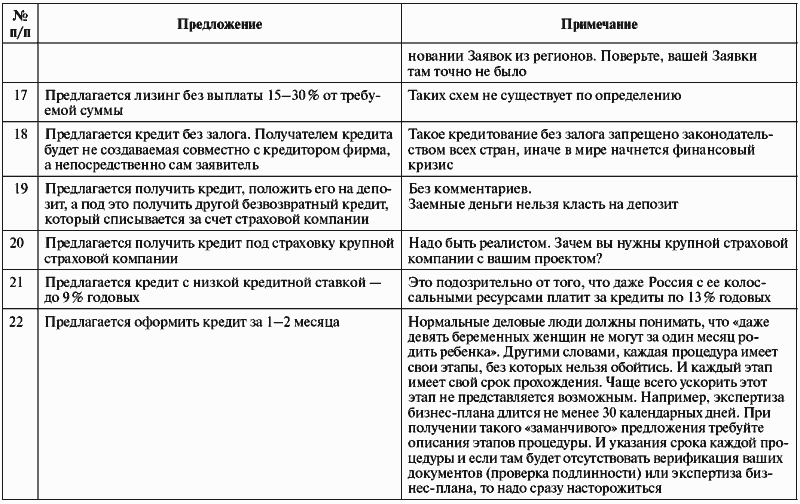

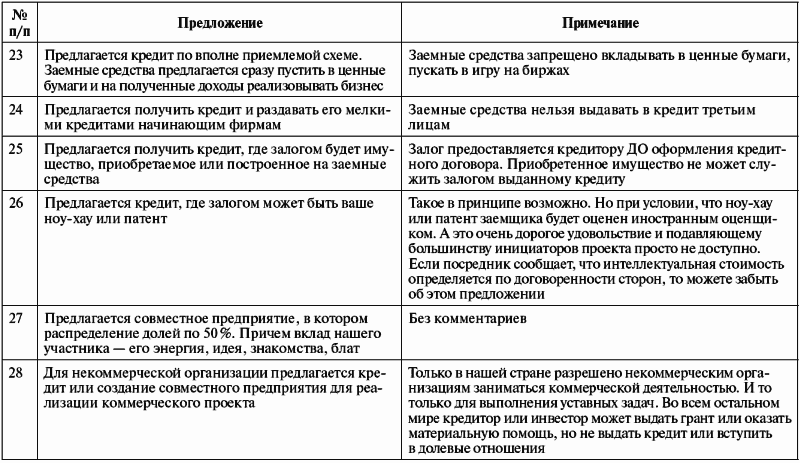

Формирование инвестиционной привлекательности проекта или компании заключается в правильной «упаковке». Чтобы привлечь инвестиции (финансирование), проекту / компании необходимо быть инвестиционно привлекательными. Процесс формирования инвестиционной привлекательности начинается с понимания вопросов: ? что от вас нужно инвестору? ? как он подходит к оценке инвестиционной привлекательности? ? на каких факторах инвестор основывается в решениях о рассмотрении проекта и о его финансировании? Проект инвестиционно привлекательным делает грамотная и опытная команда, потенциал рынка и качественные инвестиционные документы (см. раздел 1). Компанию инвестиционно привлекательной делает множество факторов (см. разделы 3, 4). Формирование инвестиционной привлекательности происходит путем подготовки компании к инвестициям, «созревания компании к принятию и способности переварить инвестиции», созревания менеджмента и готовности сотрудников работать по правилам, принятым инвестиционными сообществами. Подготовка компании / проекта к привлечению долевых инвесторов в основном заключается в повышении управляемости и прозрачности бизнеса. Это выражается в проведении следующих процессов: ? описание и оптимизация бизнес-процессов и оргструктуры; ? внедрение корпоративной информационной системы (возможно ERP-класса); ? постановка системы управленческого учета и бюджетирования; ? стратегические планирование и управление; ? внедрение системы сбалансированных показателей (системы управления по ключевым показателям); ? внедрение внутрифирменных стандартов, корпоративной идеологии и культуры; ? обучение и повышение квалификации сотрудников; ? оценка стоимости бизнеса, гарантий и отдельных активов; ? продажа непрофильных активов, приобретение недостающих активов (покупка–продажа элементов бизнеса, бизнес-процессов, бизнесов). Каждый из этих процессов имеет свои особенности и методы реализации. При подготовке к привлечению долевого инвестора, и особенно после привлечения инвестора, менеджменту и предыдущим владельцам компании надо быть готовым к следующим изменениям в компании: ? внедрение стандартов корпоративного управления; ? появление представителей инвестора и независимых директоров в совете директоров; ? инкорпорирование; ? введение зарубежных стандартов отчетности и аудита (особенно если долевой инвестор зарубежный); ? привлечение экспертов (в том числе иностранных) к маркетинговым, технологическим и бухгалтерским задачам; ? усиление внешнего финансового контроля над деятельностью компании. 4.2. Непосредственная подготовка к привлечению инвестиций Параллельно с формированием инвестиционной привлекательности компании следует непосредственно готовиться к привлечению инвестиций, что обычно занимает несколько месяцев и выражается в следующих процессах. 1. Осознание принципиальной готовности к работе с инвестициями. 2. Определение параметров финансирования – потребности в финансировании, способа финансирования и других. 3. Инвестиционное проектирование, моделирование, оценка инвестиционного проекта (см. раздел 2). 4. Бизнес-планирование, подготовка инвестиционных документов (см. раздел 1). 4.2.1. Осознание принципиальной готовности к работе с инвестициями Менеджмент компании или владелец должны морально созреть к получению инвестиций, ведь это связано с изменением менталитета, готовностью чем-то пожертвовать, иногда даже самим бизнесом. Страхи и недоверие по отношению к инвестициям и инвесторам у менеджмента и владельцев компании небезосновательны и связаны с такими моментами, как: ? нежелание платить за инвестиции или за их привлечение; ? незнание нужного подхода к инвестору; ? нежелание попасть в зависимость к инвестору; ? понимание риска потери дела и наличие стереотипа того, что инвестор дает деньги, чтобы забрать дело. Да, рисков и страхов достаточно. И бывает иногда, что инвестор дает деньги, чтобы забрать дело, или имеет свои виды на бизнес. Но все отрицательные моменты и риски минимизируются при грамотном подходе к делу, выстраивании корректных отношений с инвестором и знании рынка. Но есть ли у предпринимателя иной путь? Предприниматель, когда задумывается об инвестициях, выбирает: ? продолжать ли развиваться самостоятельно; ? сделать прорыв в развитии компании за счет привлечения инвестора. Здесь необходима трезвая оценка ситуации и прогнозирование будущего развития событий. Ведь экономика объективна, и ее закон достаточно прост: конкуренция подталкивает к построению компаний оптимального масштаба, основанных на принципах эффективного бизнеса. Если компания является таковой без инвестора, она сможет развиваться дальше, а предприниматель сохранит самостоятельность. А если на рынок приходят более сильные и эффективные конкуренты, есть ли у предпринимателя выбор? Есть: стать сильнее за счет инвестора, разделив с ним риски и контроль, или постепенно потерять весь бизнес за счет проигрыша в конкуренции. Поэтому к поиску сильного партнера предпринимателя часто подталкивает объективная ситуация на рынке и в экономике. Нужно ли и зачем привлекать инвестиции? Целесообразно ли это? Выбор можно основывать на следующих аргументах. 1. Почти весь современный мир работает на принципах инвестиционной экономики. В мире царит рыночная экономика, усиливающаяся конкуренция; большинство стран вступило в ВТО, формирующее из мира единый глобальный рынок. 2. Если собственных средств достаточно для эффективной долгосрочной работы и развития бизнеса, привлекать инвестиции не нужно. 3. Если есть значительная опасность нехватки собственных средств или намерение развивать новый бизнес, стоит подумать над привлечением инвестора. После понимания целесообразности привлечения инвестиций необходимо осознать вероятные и возможные последствия этого процесса: ? потеря части контроля; ? необходимость считаться с мнением инвестора, а при значительном контроле со стороны инвестора – и подчиняться его решениям; ? потеря бизнеса в случае агрессивной политики инвестора или невыполнения менеджментом взятых на себя обязательств. После готовности пойти на все это можно начинать или продолжать формировать инвестиционную привлекательность. Но привлечь инвестора непросто, и надо также настроиться на настойчивое продвижение проекта и быть готовым к борьбе за инвестиции. Имеется множество замечательных, запатентованных изобретений, которые никогда не увидят свет только потому, что никто не смог подсчитать, как с пользой производить и продавать изделие. Нереализованность и невостребованность проекта – следствие того, что так и не нашелся человек, способный довести проект до реализации. Вопросы, которые надо задать себе перед началом поиска инвестиций: ? захочет ли кто-то вложить деньги в мою компанию и дать мне взаймы? ? является ли мой бизнес настолько хорошим, чтобы гарантировать возврат капитала инвестору? ? искать ли инвестора напрямую или через посредников? ? соответствует ли моя компания требованиям конкретного инвестора? Главное – доказать инвестору состоятельность проекта. Решения принимает только сам инвестор. А доказать это непросто – именно подготовка к доказательству потребует провести всю работу, после которой останется только наполнить проект финансированием и проконтролировать его исполнение. 4.2.2. Определение параметров финансирования Параметры финансирования тесно взаимосвязаны с типом привлекаемого инвестора, поэтому это двухсторонний процесс: с одной стороны, компания знает, что ей нужно, с другой стороны, надо понимать существующие на рынке реальные возможности и условия. При определении параметров финансирования необходимо решать следующие задачи: ? анализ и оценка инвестиционных ограничений; ? анализ предложений на рынке (круг потенциальных инвесторов и условий, на которых они обычно предоставляют финансирование); ? оценка реальных возможностей компании привлечь финансирование от того или иного инвестора; ? расчет стоимости инвестиционных ресурсов для каждого источника; ? расчет совокупной стоимости используемого капитала; ? выбор оптимального способа финансирования. Компания при поиске инвестора определяет следующие основные параметры финансирования. 1. Срок финансирования. 2. Объем финансирования. 3. Стоимость (цена) финансирования (капитала) (данный параметр является ключевым – цена вопроса в большинстве случаев имеет решающее значение). 4. Схема финансирования. 5. Источник финансирования. Остановимся на этих параметрах подробнее. 1. Определение срока финансирования обычно происходит в зависимости от срока окупаемости проекта (полного возврата финансирования) и срока жизни проекта (планируемый период деятельности). 2. Определение объема (суммы) финансирования происходит: ? на основе расчета суммы финансовых потребностей при разных вариантах проекта (в зависимости от масштаба проекта); ? с учетом реальной к привлечению суммы (вследствие финансового профиля и особенностей проекта / компании и ситуации на рынке капитала). Определение требуемой суммы финансирования на практике происходит методом вычисления суммы максимального дефицита в потоках денежных средств (точки наименьшей величины накопленного денежного потока), когда потоки рассчитываются без учета привлекаемого финансирования. Существуют еще несколько подходов к определению требуемого объема финансирования – они основаны на методах оценки стоимости и для исчисления потребности в финансировании используются редко: ? балансовый метод исходит из предпосылки, что общая сумма активов проекта / компании равна общей сумме финансирования; ? метод аналогий основан на установлении объема используемого капитала в аналогичных компаниях / проектах (в России такой метод применять нелегко в связи с недостатком необходимой информации); ? метод удельной капиталоемкости определяет размер капитала в расчете на единицу продукции, соответственно, умножив его на объем продукции, получаем сумму финансирования. Определение реальной к привлечению суммы базируется на понимании того: ? на какой диапазон финансирования можно рассчитывать при использовании той или иной схемы финансирования; ? какую сумму будут согласны профинансировать источники при данном финансовом состоянии компании / проекта. Практика установила рабочие возможные диапазоны объемов финансирования для каждой из используемых схем финансирования (табл. 13). Таблица 13 Приблизительные возможные диапазоны объемов финансирования в зависимости от некоторых схем  3. Стоимость финансирования проекта должна быть минимальной – в этом случае разница между прибылью и стоимостью финансирования остается компании или ее владельцу. Определению подлежит максимально возможная, или предельная, цена капитала. Проект эффективен, если его доходность превышает стоимость используемого капитала. Чтобы понять, сколько необходимо привлечь финансирования и по какой цене, необходимо рассчитать: а) среднюю стоимость капитала компании в зависимости от суммарного объема капитала; б) уровни рентабельности на вложенный капитал проектов (видов деятельности, которые нуждаются в финансировании); в) предельную цену капитала. Средняя стоимость финансирования (WACC) означает, какую процентную ставку должна заплатить компания по всему объему финансирования в целом. Чтобы рассчитать WACC, сначала надо определить цену каждого вида капитала компании. WACC можно рассчитать по формуле: WACC = W1 x C1 x (1 – T) + W2 x C2 + Wn x Cnгде: ? W — доля части капитала (заемных средств, привилегированных акций, обыкновенных акций, нераспределенной прибыли и т. д.); ? C – стоимость соответствующих частей капитала; ? Т – ставка налога на прибыль; для такого источника финансирования, как прибыль, необходимо иметь в виду, что компания сможет его использовать только после налогообложения. Величина WACC зависит от общего объема капитала. Обычно чем больше компания привлекает финансирования, тем выше средняя стоимость капитала. Это понятно, поскольку в первую очередь привлекается по возможности дешевый капитал, затем более дорогой. Поэтому средняя стоимость капитала растет ступенчато. Для понимания уровней рентабельности на вложенный капитал и потребностей в финансировании необходимо составить список проектов (видов деятельности, которые нуждаются в финансировании) и представить по каждому два показателя: ? требуемый объем финансирования; ? уровень рентабельности на инвестиции. Проекты ранжируются по уменьшению уровня рентабельности: в первую очередь финансированию подлежат наиболее рентабельные проекты. Чем больше финансирования привлекается, тем с меньшей рентабельностью проекты финансируются. Итоги можно представить в таблице и графически. Чтобы понять максимальную стоимость капитала, которую способны «переварить» компания / проект, необходимо сравнить для разного объема финансирования: ? уровень средней стоимости капитала; ? уровень рентабельности на вложенный капитал. Результат можно представить графически. Точка пересечения WACC и потребностей в финансировании означает максимально возможную для компании стоимость капитала. Именно при такой стоимости все финансируемые проекты окупятся, а компания справится с тем, чтобы заплатить цену за привлеченное финансирование (за каждый вид финансирования свою цену). 4. Схема финансирования определяется на основе формы и иных факторов в основном исходя из влияния выбранной формы на финансовое состояние, степень самостоятельности компании и риск невыполнения обязательств перед инвесторами. Основные схемы финансирования перечислены в табл. 13. Форма финансирования следующим образом влияет на финансовое положение (состояние) компании: ? собственные средства – отвлекаются от пополнения оборотных средств, снижается срочная ликвидность; ? долевые инвестиции – укрепляют финансовое положение компании; ? краткосрочные заемные средства – ухудшают платежеспособность, возвращаются до срока окупаемости проекта из финансовых резервов; ? долгосрочные заемные средства – не влияют на срочную ликвидность, но изменяют соотношение собственных и заемных средств. Форма финансирования влияет также на степень самостоятельности компании: ? использование собственных средств – дает максимальную степень независимости и самостоятельности; ? долевое финансирование – снижает степень независимости и самостоятельности прежних собственников компании; ? краткосрочные заемные средства – не влияют на степень самостоятельности в случае достаточной ликвидности; ? долгосрочные заемные средства – косвенно влияют на степень самостоятельности компании, так как долгосрочные займы используются целевым образом, а в случае их невозврата обеспечение подлежит изъятию. Третьим зависящим от формы финансирования фактором является риск невыполнения своих обязательств перед инвесторами. В случае если привлекалось долговое финансирование, то невыполнение обязательств по выплате процентов влечет за собой реализацию залога, а возможно, и возбуждение процедуры банкротства. Инвестор, вложивший средства в уставный капитал компании, безусловно, более лояльно относится к собственной компании, что, впрочем, никак не отразится на мнении инвестора о результатах деятельности управляющего компанией. Применение конкретной схемы финансирования каким-то образом влияет (или не влияет) на баланс компании и на отчет о доходах и расходах. Как следствие, в результате использования той или иной схемы финансирования компания двигается от одного типа структуры пассивов к другой. 5. Выбор источника финансирования зависит от условий предлагаемых источником финансирования, качества взаимодействия с источником и деловых контактов. Выделим следующие источники финансирования: ? банки российские; ? банки зарубежные; ? общества взаимного кредитования, ломбарды и другие небанковские кредитные организации; ? фонды прямых инвестиций / инвестиционные фонды; ? фонды венчурного финансирования; ? «бизнес-ангелы»/ частные инвесторы; ? крупные профильные компании; ? специализированные компании (лизинговые, факторинговые и др.); ? рынок ценных бумаг и его участники; ? крупные финансовые институты (пенсионные фонды, страховые компании, международные финансовые организации); ? региональные фонды поддержки предпринимательства; ? государство. Когда компания определилась с параметрами финансирования – сколько, на какой срок, каким способом и от кого ей надо получить финансовые ресурсы, это само по себе еще не значит, что компании удастся это воплотить. Часто рынок капитала не может дать того, что нужно компаниям. А иногда отдельные игроки на рынке капитала за декларируемыми намерениями скрывают совершенно иные цели, что требует от привлекающих финансирование компаний особой осторожности. Поэтому наличие, доступность и реальность организации финансирования с выбранными параметрами требует проверки на всех стадиях подготовки к финансированию. А надежность возможных источников финансирования во избежание обмана и других нежелательных последствий требует особого внимания. 4.3. Привлечение инвестиций Основными этапами работ по привлечению внешних инвестиций (финансирования) являются: ? подготовка списка инвесторов и первичные переговоры; ? презентация проекта; ? детальные переговоры; ? подготовка к заключению сделки; ? оформление сделки. Привлечение инвестиций может произойти, если будет найден потенциальный инвестор. Наличие потенциального инвестора еще не означает привлечения инвестиций – бывают случаи, когда сделки срываются на самых последних стадиях, а иногда отношения разрываются после заключения сделки. Заключение сделки по привлечению инвестиций происходит после глубокой работы компании – получателя инвестиций с потенциальным инвестором. Заключение сделки означает начало обязывающих друг друга отношений компании с инвестором. 4.3.1. Поиск инвестора и первичные переговоры Поиск инвестора является трудным процессом, требующим наличия специальных знаний в разных областях. Начиная мероприятия по поиску источника капитала для реализации инвестиционного проекта, необходимо в первую очередь убедиться, что инвестиционный проект является для инициатора не какой-то временной блажью, а целью, очень серьезным мероприятием, а привлекаемый капитал необходим инициатору именно для реализации инвестиционного проекта. В противном случае даже маленькая трудность во время продвижения к капиталу сведет на нет все предыдущие шаги. Необходимо помнить, что путь к капиталу не может быть легким и безоблачным. Этот путь потребует от соискателя инвестиций полной отдачи сил, займет много времени. И даже потребует вложения денег инициатора проекта, если некоторые действия во время продвижения к цели (привлечению капитала) инициатор не в состоянии выполнить самостоятельно или если в составе инициативной группы нет необходимых классных специалистов, которые могут эти действия выполнить. Если соискатель капитала не готов к этим лишениям и затратам, к долговременному труду, то лучше всего не начинать эти мероприятия. Поиск начинается с подготовки «длинного списка» (long list) потенциальных инвесторов и проведения первичных переговоров. Информационное поле обычно ограничивается основными параметрами проекта, а цель такого общения – выявить интерес или возможность появления интереса каких-то инвесторов к проекту. После первичных переговоров список инвесторов обычно сокращается в разы, и остаются инвесторы, проявившие интерес. С ними проводятся предварительные переговоры. Задача «второго круга» – отобрать из заинтересовавшихся инвесторов наиболее подходящих для инициатора проекта. В результате такого отбора формируется «короткий список» инвесторов (short list) – с одной стороны, заинтересованных проектом, с другой стороны, принимаемых инициатором проекта в качестве партнеров. Здесь, конечно, описана идеальная типовая процедура. Но часто бывает, что проект не вызывает интереса на самой первой стадии общения с инвесторами. Тогда необходимо дорабатывать проект. Либо проектом заинтересовались ряд инвесторов, но среди них нет ни одного, с которым инициатор хотел бы работать. Тогда можно продолжать поиск или тщательнее выбирать из заинтересовавшихся. Есть несколько подходов к подаче информации инвестору. 1. Традиционный поиск заключается в прохождении стандартной процедуры разработки инвестиционного проекта, бизнес-планирования, подготовки необходимых документов и ознакомлении с ними потенциальных инвесторов. В новых сферах бизнеса есть мнение, что бизнес-план как форма взаимодействия устаревает, а мир меняется стремительнее, чем прежде. Поэтому иногда к поиску инвестора стоит подходить нетрадиционно. 2. Нетрадиционный поиск имеет в своем арсенале несколько способов подачи информации потенциальным инвесторам: ? участие в онлайновых выставках (размещение информации о проекте на интернет-сайтах); ? создание своего интернет-сайта; ? подготовка бизнес-конспекта; ? проведение убедительной презентации; ? долгая и упорная работа над проектом без инвестиций может произвести впечатление на инвесторов. Последний способ годится для тех проектов, в которые маловероятно привлечь внешние инвестиции, и даже «бизнес-ангелы» опасались рассматривать себя в качестве инвесторов. Если человек показывает, что он реально осуществляет проект без инвестиций, то инвесторы могут задуматься над тем, что же будет, если такой человек будет двигать проект с их инвестициями. При данном способе инициатору необходимо иметь запас средств, на которые он мог бы жить во время продвижения проекта. Отметим следующие факторы успешности поиска инвестиций: ? подготовленность компании быть надлежащим образом открытой и показанной потенциальному инвестору (через составление соответствующих документов и другие способы подачи информации); ? знание инициатором того, где и как искать нужного инвестора; ? настойчивость инициатора, готовность потратить время и силы на подготовительную работу. 4.3.2. Проведение презентаций Проведение презентации проекта имеет свои особенности. Обычно есть только один шанс презентовать проект – презентация должна быть хорошо подготовлена. Например, инвестору-фонду для запуска процесса подготовки сделки должен понравиться сам инициатор, как он себя подал, сектор экономики проекта, ниша бизнеса в секторе. Причем все факторы одинаково важны для положительного решения не об инвестировании, а только о начале подробного рассмотрения проекта и подготовке сделки. Часто инвестиционным фондам и инвесторам другого типа одновременно с подачей проекта требуется обзор сектора экономики проекта. Такой обзор может быть подготовлен: ? инвестором, если ему это проще сделать (например, он давно инвестирует в этот сектор, имеет больше по нему информации, чем инициатор); ? инициатором, если для инвестора такой сектор новый. При подготовке обзора надо иметь в виду, что, по мнению западных фондов, лаг событий в экономике России – около пяти лет по сравнению с событиями в экономиках стран Восточной Европы. 4.3.3. Детальные переговоры Этап детальных переговоров с инвесторами из короткого списка содержит следующие меры: ? проведение инвестором у себя серии неформальных обсуждений перспектив проекта (наиболее сложная часть); ? распространение инвестиционного флайера (executive summary); ? предварительное обсуждение с аналитиками инвесторов (roadshow); ? предварительные переговоры с лицами, принимающими решения по инвестициям, – выяснение совпадения целей и возможностей инвестирования; ? создание психологического комфорта, которое обычно выражается в длительном общении в течение трех-пяти лет; ? представление инвестиционного меморандума; ? проведение детальных переговоров – обсуждение дополнительных аспектов, стоимости компании, способов контроля инвестора за деятельностью и т. д. На этапе детальных переговоров надо досконально разобраться в ситуации и получить максимально объективную информацию о вашем партнере – инвесторе. Следует узнать каковы его стратегические планы и текущие оперативные задачи, инвестиционные цели и приоритеты. 4.3.4. Подготовка к заключению сделки Подготовка к заключению сделки длится часто 3–4 недели и состоит в проведении следующих действий: ? подписание соглашения (меморандума) о конфиденциальности и эксклюзивности; ? проверка надлежащей финансовой, юридической и бухгалтерской добросовестности компании (due diligence); ? подписание меморандума о намерениях по инвестированию.

4.3.5. Оформление сделки Оформление сделки (структурирование) состоит в проведении следующих шагов: ? шаг 1 – определение и согласование структуры сделки (term-sheet); ? шаг 2 – проведение инвестиционного комитета – защита инвестиционного проекта перед инвестором; ? шаг 3 – подписание инвестиционного соглашения и совершение транзакций; ? шаг 4 – получение инвестиционных средств в соответствии с инвестиционным соглашением. 4.4. Отношения в процессе освоения инвестиций Формирование отношений с инвесторами – процесс постоянный. Общение с инвесторами не заканчивается после привлечения финансирования. Причины тому две. 1. Нужно оправдать ожидания привлеченных инвесторов – здесь менеджмент дорожит репутацией и рискует потерять управление в случае неправильного поведения. 2. Можно привлечь новых инвесторов в будущем, и положительный опыт привлечения прежних инвесторов только усилит инвестиционную привлекательность. Особенно такая постановка вопроса актуальна, если компания в будущем: ? рассчитывает продать пакет акций инвестору, заинтересованному в приобретении компании на следующем этапе ее развития; ? планирует провести IPO (стать публичной и выпустить в свободное обращение акции); ? планирует провести IPO на западных рынках. Западные инвесторы привыкли работать по принятым на Западе правилам. В частности, они отслеживают информацию, отражающую ситуацию с компанией. Поэтому в крупных корпорациях создаются специализированные службы отношений с инвесторами, которые постоянно поддерживают контакт с акционерами и финансовыми рынками. Все информационные потоки можно направить двумя путями: хаотично или через специализированную службу, что делает движение курса акций более управляемым, а рынки и инвесторов ставит в равное положение. Формирование информационного поля, повышение и поддержание инвестиционной привлекательности – первый аспект отношений с инвесторами. Второй аспект отношений с инвесторами во время реальной работы состоит в том, что представители инвестора достаточно плотно контролируют деятельность, находятся в составе управляющих и контрольных органов. Менеджмент компании должен конструктивно сотрудничать с представителями инвестора, находить понимание и принимать общие, наиболее оптимальные решения. Компания должна оставаться открытой, а финансовая и иная информация – достоверной. Это достигается, в частности, с помощью аудита, приглашения к работе в компании независимого финансового директора, или назначения финансового директора от инвестора. Во время освоения инвестиций ожидания инвесторов должны оправдываться, а еще лучше – превосходить эти ожидания. Это выражается в достижении запланированных показателей, достижении целей, а в конечном итоге и в выплате процентов и дивидендов. Дивидендная политика, показывающая успешность бизнеса и привлекающая новые инвестиции – третий аспект отношений с инвесторами. Отметим некоторые проблемы, которых не должно быть при реализации проектов, и они так или иначе должны быть решены. 1. Нецелевое использование финансовых ресурсов. 2. Элементарное разворовывание. 3. Необоснованное разрастание сметы (особенно актуально для строительных проектов). Когда входишь куда-то, прежде подумай, как выйти. 4.5. Процесс возврата инвестиций или выхода инвестора Как и в любой деятельности, стороны сходятся для совместного пути, но приходит время, когда они должны разойтись. В бизнесе, как и в жизни, стороны могут сойтись надолго, а могут достаточно быстро разойтись. Не всегда инвестор выходит из проекта – может быть и обратная ситуация, когда выходить будет начальный владелец. В любом случае, заранее предугадать что-либо точно невозможно, поэтому надо еще при принятии решения о совместной деятельности (привлечении инвестиций) определиться с возможными сценариями выхода. Можно выделить несколько способов разделения. 1. Выкуп доли начального собственника инвестором. Тогда инвестор становится в роли стратегического инвестора и приобретает полный контроль над бизнесом. В России присутствует такая особенность, что даже портфельный инвестор предпочитает иметь долю в размере не менее контрольного пакета, поэтому выкуп инвестором всего бизнеса вполне вероятен. Если начального собственника устраивает цена, то вполне возможно, что ему будет лучше в определенный момент продать бизнес. Следует тщательно выбирать инвестора, потому что агрессивные типы инвесторов, если увидят прибыльность бизнеса, могут любой ценой настаивать на продаже им доли начального собственника, причем цена будет предлагаться даже заниженная. 2. Выход инвестора через продажу принадлежащей ему доли. В этом случае инвестор подтверждает свою роль в качестве портфельного инвестора и свою долю может продать несколькими способами: ? выкуп самой компанией; ? выкуп менеджментом (management buy-out); ? выкуп начальным собственником; ? продажа стратегическому инвестору; ? размещение акций на публичном рынке (проведение IPO). В любом случае одним из ключевых моментов является цена. Вопрос определения цены в конечном счете достаточно субъективен. Хотя можно применять принятые методики оценки стоимости бизнеса (рыночный, сравнительный, затратный и их комплекс), но рынок готового бизнеса в России еще находится в процессе становления и недостаточно развит, чтобы обеспечить необходимую ликвидность бизнесу как товару. Способ выхода обычно закладывается в инвестиционное соглашение, договор о совместной деятельности, партнерстве или иной документ, определяемый при структурировании сделки, или в отдельное соглашение, заключаемое одновременно с соглашением об инвестициях. Процесс выхода может программироваться через систему опционов для частичного приобретения пакетов. Структура выхода состоит из совокупности прав и обязательств сторон на продажу своих долей и покупку долей партнера. В том случае если инвестиции привлекались в заемной форме, выходом инвестора можно считать возврат займов. Долевые инвестиции безвозвратны, поэтому здесь речь идет о продаже долей в бизнесе. 4.6. Советы и рекомендации при привлечении инвестиций В данном разделе обратим ваше внимание на наиболее актуальные на наш взгляд проблемы, которые возникают в процессе работы над привлечением инвестиций. 1. Частные причины неполучения инвестиций. 2. Психология отношений инвестора и предпринимателя. 3. Кража интеллектуальной собственности в процессе предварительного общения. 4. Мошенничество мнимых инвесторов и посредников. 5. Ссора партнеров между собой из-за доходов от проекта. 6. Аспекты сохранения инвестиций. 7. Выигрыши и проигрыши сторон в инвестиционных сделках. 4.6.1. Частные причины неполучения инвестиций Часто предприниматели не получают инвестиций в тех случаях, когда они могли бы их получить. Инвесторы дают деньги далеко не всем обратившимся предпринимателям. И даже на последних этапах общения часто сделки срываются. Обозначим на наш взгляд наиболее актуальные причины таких срывов – возможные проблемы при привлечении инвестиций: ? компания подготовила бизнес-план без учета требований инвесторов; это говорит инвестору о том, что компания не может качественно готовиться к важным вопросам, и, видимо, также будет вести обычные дела; ? в ходе переговоров с инвесторами выяснилось, что компания рассматривает различные формы финансирования; это говорит инвестору о том, что люди не знают, чего хотят; ? производственное, финансовое и маркетинговое подразделения компании были не связаны между собой, что привело к противоречиям в информации, позициям по различным вопросам; это говорит инвестору, что компания не представляет собой единого механизма, единой команды, и, видимо, в делах может идти разлад; ? отсутствие финансового директора и ведение бухгалтерского учета только в налоговых целях приводит к заблуждениям относительно себестоимости производства и реального финансового состояния компании; ? стороны значительно (в разы) расходятся в оценке стоимости компании и не идут навстречу друг другу; часто большое расхождение в оценке стоимости говорит не только о различных амбициях, но и о том, что стороны имеют разный взгляд на бизнес, или бизнес не может в принципе быть оценен достаточно адекватно; ? стороны не смогли прийти к компромиссу относительно параметров сделки, не смогли договориться об объеме и целевом использовании инвестиций, структуре собственности, управления, процессе выхода; ? инвестор и компания часто просто не слышат требований и пожеланий друг друга или не хотят идти навстречу друг другу. 4.6.2. Психология отношений инвестора и предпринимателя В процессе отношений инвестора и предпринимателя важна психология отношений и интересы сторон. Как и в жизни, здесь есть много тонких моментов, которые можно только почувствовать; вопросов, в принятии решении по которым можно руководствоваться только интуицией. Часто решают исход дела такие базовые и элементарные вещи, как личная симпатия-антипатия, личная неприязнь. Часто, если дело переходит в руки другого человека, отношения с прежними партнерами рвутся. Человек индивидуален, особенно такого уровня человек, как предприниматель или инвестор. Даже применительно к деловому аспекту человек – это неповторимый живой совершенствующийся набор личных качеств, умений, навыков, знаний, талантов, ценностей, взглядов. И при выборе партнеров люди смотрят прежде всего на все это. Еще один важный момент в психологии отношений – это умение вести переговоры, общаться, строить отношения, убеждать, мягко настаивать на своем и договариваться. Это тоже целая отдельная тема, и ей посвящены отдельные книги и курсы. Однако, не имея достаточного опыта и жизненных наработок, своего стиля и практики, люди не смогут конструктивно вести переговоры и строить отношения. Поэтому именно личность предпринимателя и инвестора всегда приоритетна в их сотрудничестве. 4.6.3. Кража интеллектуальной собственности в процессе предварительного общения «Правильные идеи витают в воздухе, а наиболее чуткие их улавливают» – эта фраза хорошо отражает поставленную в данном разделе проблему и страхи предпринимателей, изобретателей и инициаторов проектов. Взять и реализовать хорошую, сформулированную и «упакованную» идею подходящей команде с капиталом в руках ничего не стоит, а автор идеи мог потратить много сил и времени на то, чтобы цепко поймать, уловить идею, качественно ее сформулировать и до определенной степени «упаковать» в «идейный продукт». Поэтому опасения авторов вполне понятны. Как защитить свои разработки от того, чтобы их просто не стащили и не воплотили где-то еще, даже не поставив в известность автора? Тем более, что: ? в России всегда было принято так делать, и интеллектуальная собственность здесь никогда по сравнению с западным миром не ценилась; ? есть специалисты и любители, которые специально ищут плохо защищенные идеи, берут их и либо воплощают сами, либо продают. Охота за проектами, кража проектов – это отдельный бизнес, и особенно данные вопросы актуальны в конкурентной среде, когда для получения новых конкурентных преимуществ владельцы и сотрудники компаний делают все, чтобы заполучить каким-то образом новые идеи и разработки. Защитить свои разработки, к сожалению, на 100% невозможно. Можно снизить риски их кражи с помощью следующих советов. 1. Защитите ту часть интеллектуальной собственности, которую можно (патенты, товарные знаки, промышленные образцы в соответствии с законодательством, а также на авторское право можно наложить копирайт, сделав публикацию или оставив экземпляр авторского материала у нотариуса). 2. Раскрывайте информацию не целиком, а частями. Никогда не раскрывайте ноу-хау или сведения, содержащие коммерческую тайну. 3. Раскрывайте информацию конкретным людям, желательно проверенным, а не на всеобщее обозрение. 4. Найдите уникальный момент, который без вас никто другой сделать не сможет. 5. Дайте понять, что лучшим реализатором проекта может быть только автор, а у иных людей реализация проекта не получится или получится хуже. На самом деле так оно и есть, но не все это понимают. Серьезные инвесторы всегда покупают проект вместе с человеком-автором и реализатором. А несерьезные инвесторы часто теряют свои инвестиции, потому что иной исполнитель просто не может воплотить идею в том качестве, как она задумывалась, и весь результат проекта «идет насмарку». «Важна не идея, а ее качественное исполнение» – эта фраза отражает позицию инвесторов. Идей в мире очень много, а вот удачно коммерциализировать идею не каждому удается. Большинство идей так и остаются нереализованными. В мире дефицит предпринимателей, способных удачно стыковать идеи, людей, деньги, иные ресурсы и доводить дело до результата. Поэтому для инвесторов сама идея не имеет цены, в смысле ничего не стоит, не оценивается денежно. Инвестор ищет не идею, а целый комплекс ресурсов, который в совокупности может дать результат – денежные потоки, обеспечивающие приемлемый уровень возврата инвестиций. Поэтому за идею готовы платить только в случае, если она становится частью такого комплекса ресурсов – полноценного инвестиционного проекта. В других случаях существует тенденция (когда это возможно) к бесплатному использованию мыслей, идей, разработок и других продуктов интеллектуального труда. 4.6.4. Способы мошенничества мнимых инвесторов и посредников Ниже мы приводим советы, как не попасть в руки мошенников при поиске инвестиций[6]. В таблице 14 приведен список заманчивых предложений мошенников искателям капитала. Таблица 14 Предложения, которые встречает на своем пути к капиталу инициатор инвестиционного проекта      Во-первых, не следует оплачивать авансом информацию об инвесторе, скорее всего вас хотят обмануть на эту сумму. Во-вторых, если вам предъявляют требования об обязательных услугах со стороны посредника и при этом вам не дают право выбора степени участия посредника при продвижении кредитной процедуры, то лучше отказаться от такого предложения. Если вам не объясняют подробно ни сам ход процедуры, ни требований к документам, ни обязательств посредника и при этом сообщают, что надо платить до получения финансирования, то требуйте ясности. Иногда предлагают положить на аккредитив в банк за границей сумму от 10 тысяч долларов и выше, якобы давая вам гарантию, что вы не потеряете эти деньги в случае непривлечения капитала. Деньги вы потеряете. Если не требуют никаких денег за услуги, а просят лишь небольшой пакет документов, то цель мошенников – получить ваш бизнес-план. Для чего – это уже отдельная тема. Если требуют в качестве платы за услугу долю в вашем бизнесе, то вы можете потерять бизнес или часть его. Порой у вас не просят оплаты вперед, при этом подробно разъясняют все остальные вопросы процедуры. Однако требуют гарантий, что вы обязательно расплатитесь, как в случае получения финансирования, так и в случае неполучения финансирования по вашей вине. В качестве гарантии предлагается ваша же собственность. Есть опасность, что посредник сделает все, чтобы вы не получили финансирования по вашей вине, с целью завладения вашей собственностью. Иногда, особенно если переговоры проводятся в вашем офисе или квартире, то скорее всего готовиться какая-либо товарно-хозяйственная афера, либо банальное ограбление. Или устанавливаются жучки и скрытые видеокамеры. Часто таким образом физические лица ищут работу. Получив заманчивое предложение, вы нанимаете в штат этого индивида. До того момента, когда откроется факт обмана, вы оплатите ему и заработную плату не за один месяц, и массу командировочных и представительских. Иногда это длится по 6–7 месяцев. За это время мошенник готовит себе следующее место работы. А виноватым в неполучении кредита он сделает вас. Слишком заманчивые предложения оборачиваются простым сбором информации о вас и вашем бизнесе, ваших планах со стороны конкурентов. 4.6.5. Ссора партнеров между собой из-за доходов от проекта Проблема, которая ставится в данном разделе, достаточно проста и встречается во всех хозяйственных отношениях, а не только в инвестиционных процессах. Люди ссорятся из-за денег. В инвестиционных отношениях это происходит обычно следующим образом. Партнеры договорились о деле, вложили средства и осуществили капитальные затраты. Окрыленные успехами и в ожидании первых денег им стало казаться, что надо больше денег, чем было оговорено или оговорено не было. Здесь важный момент: часто причиной ссоры партнеров является отсутствие заблаговременных договоренностей о распределении получаемых доходов между партнерами. Следует заранее решить этот вопрос при оформлении сделки. Либо стали договариваться о распределении доходов только на этапе после окончания капитальных затрат, либо какой-то партнер «залез на рожон», но последствия одни – начинается «дележка шкуры неубитого медведя». Доходов у компании еще нет, а партнеры осуществляют их передел. В итоге компания теряет управляемость, процессы останавливаются, сотрудники разбегаются и т. д. При этом партнеры частично теряют сделанные инвестиции и упускают возможности. Вот поэтому важен правильный выбор партнеров и состыковка команды по единообразию взглядов, пониманий и ценностей. 4.6.6. Аспекты сохранения инвестиций Мало получить инвестиции, важно уметь их сохранить. Здесь выделим два аспекта. 1. Распорядителю полученных инвестиций надо самому быть морально готовым к распоряжению деньгами в соответствии с планом проекта. Человек, который не держал в руках большие деньги, может не справиться с собой и потратить их, мягко скажем, нецелевым образом. Если вы не уверены в том, что справитесь с управлением деньгами, никогда за это не беритесь. 2. Распорядителю полученных инвестиций надо суметь защитить деньги от посягательств на них со стороны третьих лиц. Ответственность за деньги с момента их получения лежит на распорядителе (руководителе компании / проекта), а не на инвесторе. Инвестор лишь спросит потом положенное. Известно много случаев, когда после получения инвестиций распорядителя в худшем случае убивали, в лучшем случае на него «давили» и деньги так или иначе забирали. Как сохранить финансовые ресурсы в целостности и обеспечить их целевое использование? Можем порекомендовать придерживаться некоторых принципов: ? не концентрируйте большие суммы в одном месте, распыляйте средства (в разумных пределах) по различным счетам, юридическим лицам, имеющим вторую подпись людям и т. д.; ? проверяйте, с кем имеете дело, оценивайте надежность партнеров; ? соблюдайте аккуратность в предоставлении информации, никогда не раскрывайте лишним людям информацию о деньгах; ? обращайте внимание на вопросы экономической, информационной и физической безопасности, будьте внимательны и бдительны; ? предусматривайте меры защиты от мошенничества, не позволяйте вовлекать себя в мошеннические схемы. 4.6.7. Выигрыши и проигрыши сторон в инвестиционных сделках Хорошо, когда сотрудничество взаимовыгодно. Но в большинстве случаев присутствует перевес выгод, пусть и незначительный. Тем более, что такого рода оценки субъективны, и нет способов точно оценить все выгоды и потери. Экономические оценки выгод и потерь сторон сводятся к объему вложенных средств (не обязательно в денежной форме), выражающиеся в распределении долей в капитале компании / проекта, и полученным в будущем взамен вложений доходам. Система оценок упрощена, однако даже при такой системе считать можно по-разному. Поэтому итоговой оценкой всегда может служить критерий, удовлетворена ли конкретная сторона результатом. Поэтому при решении вопроса – стоит ли вообще этим заниматься? – учитывать нужно все возможное и на первый взгляд невозможное. В конечном счете основным критерием измерения цены инвестиций становится цена привлеченных денег, то есть процентная ставка (при долевых инвестициях – ожидаемая инвестором процентная ставка доходности). При оценке выгод и потерь от инвестиций рекомендуем учесть следующие моменты: ? инфляция может быть больше или меньше запланированной, в этом случае могут произойти перераспределение выгод между сторонами; ? процентные ставки могут быть номинальными и реальными, нельзя их путать; выгоды могут перераспределяться в рамках вопросов, связанных с процентными ставками; ? непрозрачность заемщика всегда увеличивает процентную ставку, так как инвестор должен получить премию за дополнительный риск; ? в процессе подготовки к сделке стороны несут затраты, в том числе довольно значительные (оценка стоимости имущества, оплата труда экспертов, аудит, юридические услуги, маркетинговые исследования, составление документов, командировки, представительские расходы и др.). Необходимо определить, за чей счет осуществляются такие затраты (чаще всего часть затрат несет инвестор, часть – получатель инвестиций). |

|

||

|

Главная | Контакты | Нашёл ошибку | Прислать материал | Добавить в избранное |

||||

|

|

||||