|

||||

|

|

5. Управление инвестиционными проектами

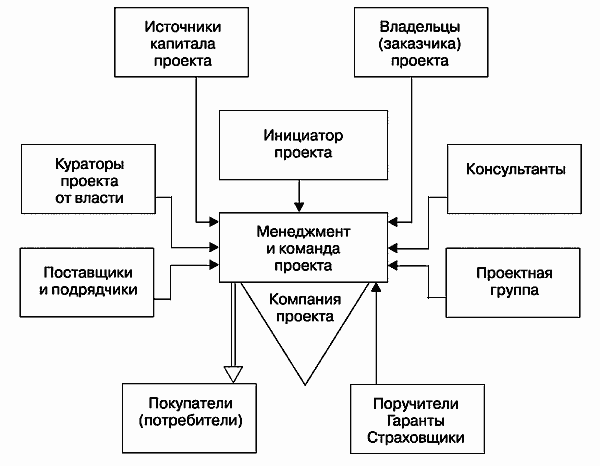

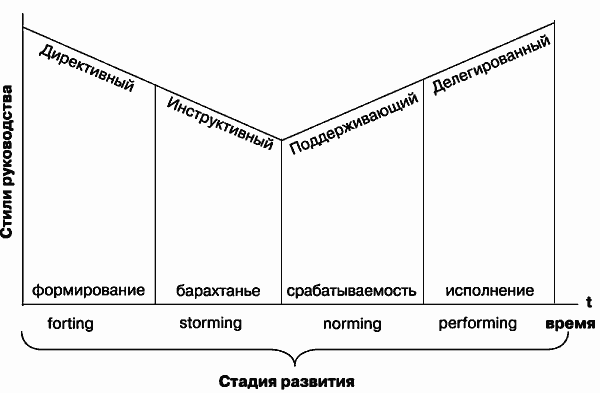

Прежде чем приступать к управлению проектом, давайте определим, что такое проект. Проект – это: ? уникальное предприятие, предполагающее координированное выполнение взаимосвязанных действий для достижения определенных целей в условиях временных и ресурсных ограничений; ? «приростная деятельность» (incremental activity), переводящая объект из текущего состояния в желаемое. Признаки проекта:[7] ? уникальность – проект разовый и невозможно его повторить; ? координированное выполнение взаимосвязанных действий предполагает наличие у проекта центра принятия решений, менеджмента, руководителя; ? направленность на достижение конкретных целей – любой проект осуществляется не просто так и для чего-то нужен, причем цель должна выходить за рамки проекта; ? ограниченность во времени предполагает наличие у проекта начала и конца; ? ограниченность проекта по ресурсам. 5.1. Виды проектов Выделяют множество разновидностей проектов в зависимости от различных признаков. 1. По среде реализации: ? проекты во вновь создаваемой среде (компании); ? проекты в рамках действующей компании. 2. По точке начала проекта: ? проекты создания необходимы для начинания, запуска новых процессов; ? проекты развития предназначены развивать существующие процессы. 3. По важности в развитии компании: ? стратегические проекты содействуют движению развития в заданном направлении; ? функциональные проекты не включены в стратегический план развития. 4. По длительности исполнения: ? краткосрочные проекты рассчитаны на срок до полугода/года ; ? среднесрочные проекты рассчитаны на срок полгода / год – 3 года; ? долгосрочные проекты рассчитаны на срок более 3 лет. Разные по длительности исполнения проекты требуют применения разных подходов. 5. По сложности решаемых задач: ? простые; ? сложные. 6. По инициативе открытия проекта: ? инициатива сверху; ? инициатива снизу. 7. По степени неопределенности: ? открытый проект способен принять изменения; ? закрытый проект не приемлет перемен. 8. По взаимосвязанности между собой: а) конкурирующие проекты направлены на достижение схожих результатов. Существуют следующие причины конкуренции проектов: ? взаимоисключение проектов (mutually exclusive) – принятие одного проекта технически исключает возможность принятия других; ? бюджетные ограничения – отсутствие средств на реализацию всех проектов. В результате конкуренции проектов какие-то проекты должны быть отложены (не допущены) к реализации; а) взаимоисключающие проекты предполагают выбор какого-то одного проекта для реализации. Примером такого проекта является решение о замене оборудования (equipment replacement) – среди нескольких комплектов оборудования необходимо выбрать какой-то один вариант в рамках ограниченного старым оборудованием места и производственных параметров. Установка прочего оборудования может быть осуществлена на другом месте и в другой производственной цепочке, но это уже будет другой проект; б) взаимодополняющие проекты (complement project) усиливают друг друга при параллельном осуществлении: ? осуществление одного проекта увеличивает ожидаемые доходы (или снижает затраты на осуществление) других; ? происходит синергия результатов проектов – эффект совместного осуществления проектов превышает сумму эффектов этих проектов, осуществляемых раздельно; в) частично замещающие проекты (substitutes) влияют на другие отрицательно: ? при осуществлении одного из проектов снижается прибыльность других; ? происходит отрицательная синергия – снижение суммарной выгодности проектов, осуществляемых совместно; г) взаимосвязанные проекты (substitutes) обладают одновременно и положительной, и отрицательной синергией. 5.2. Участники инвестиционного проекта В любом инвестиционном проекте принимают участие множество сторон со своими интересами и возможностями (рис. 16).  Рис. 16. Участники инвестиционного проекта В итоге участники взаимосвязаны и все заинтересованы в успешной реализации проекта. Порою личные интересы участников могут идти вразрез с ролевыми интересами. Здесь важно правильно подобрать, расставить и замотивировать участников. Рассмотрим основные интересы, возможности и предназначение участников инвестиционного проекта. 1. Инициатор проекта: ? генерирует главную идею проекта; ? инициирует проект; ? готовит предварительное обоснование проекта и предложения по реализации и согласует их с заказчиком проекта. Интерес – довести до реализации начатое дело. Возможности – идея. 2. Владелец, собственник, заказчик проекта: ? согласует окончательные цели и результаты проекта; ? принимает результаты работ по проекту. Интерес – получение максимального результата от реализации проекта (прибыли, стоимости или иных возможностей). Возможности – взять ответственность за реализацию идеи. 3. Проектная группа состоит из лиц, которые обладают компетенциями, необходимыми для удачной реализации проекта: планирует, исполняет, контролирует исполнение и завершает проект. Интерес – обеспечить успешную реализацию проекта. Возможности – компетенции. 4. Менеджмент проекта: ? управляет проектом; ? координирует действия участников проектной группы. Интерес – достижение запланированных показателей, поставленных владельцем проекта. Возможности – обеспечивать достижение поставленных задач. 5. Администратор проекта: ? обеспечивает делопроизводство и документооборот по проекту; ? доводит распоряжения менеджмента до участников группы; ? собирает, обрабатывает и учитывает информацию об исполнении проекта; ? организует и протоколирует рабочие встречи проектной группы; ? подготавливает отчетность по проекту для менеджмента, администратора и прочих заинтересованных лиц по указанию менеджмента. Интерес – качественное выполнение обязанностей. Возможности – администрировать проект. 6. Подрядчики проекта: ? исполняют работы по проекту; ? подготавливают отчетность об исполнении мероприятий проекта для администратора. Интерес – своевременная и качественная поставка запланированных ресурсов для проекта и исполнение работ. Возможности – поставлять необходимые проекту ресурсы. 7. Потребитель результатов проекта: ? получает и внедряет результаты проекта в свою деятельность; ? согласует промежуточные и окончательные результаты проекта; ? использует результаты проекта в своей деятельности. Интерес – получить качественный продукт (результат проекта). Возможности – заплатить за продукт (результат проекта). 8. Консультант проекта: ? консультирует менеджмент проекта по вопросам, связанным с реализацией проекта; ? предоставляет рекомендации по реализации проекта. Интерес – вознаграждение. Возможности – оказание консультаций, достаточных для реализации проекта. 9. Источники финансирования проекта: ? обеспечивают проект финансовыми ресурсами; ? возвращают вложенный капитал из проекта в запланированные сроки в требуемых объемах. Интерес – обеспечить возврат на вложенные средства. Возможности – финансовые ресурсы. 10. Страховые компании: ? страхуют риски проекта; ? покрывают убытки в случае реализации рисков. Интерес – обеспечить снижение рисков проекта. Возможности – финансовые ресурсы. 11. Кураторы проекта от власти: ? объявляют о поддержке проекта; ? предоставляют налоговые льготы; ? помогают с выделением участка для реализации проекта; ? помогают наладить контакты с местными поставщиками и инфраструктурными организациями. Интерес – повысить налоговые поступления и уровень зарплаты населению. Возможности – поддержка проекта «словом». Выделяют следующие модели организационных структур проектов в зависимости от степени увеличения полномочий руководителя (менеджмента) проекта: ? координационная; ? «слабая матрица»; ? «сбалансированная матрица»; ? «жесткая матрица»; ? проектная. 5.3. Проектная группа Проектная группа может состоять из людей, привлекаемых на временной или постоянной основе. Многие участники проектной группы могут совмещать эту деятельность с какой-либо еще. Проектная группа – это ядро проекта, в нее входят все основные для проекта люди, в том числе менеджер, администратор, консультант и другие необходимые для успешной реализации проекта люди. Для плодотворной работы группы люди должны быть распределены в команде проекта по ролям. Выделяют следующие основные роли в проектной команде: ? председатель / координатор; ? навигатор / формирователь; ? генератор идей / мыслитель; ? наблюдатель / оценщик / критик; ? работник / исполнитель / «рабочая пчелка»; ? снабженец / разведчик; ? коллективист / миротворец; ? человек, расставляющий точки над «i» / доводчик. Проектная группа как некий организм имеет в своем развитии некоторые стадии (рис. 17). Жизненный цикл проектной группы шутливо подразделяют на следующие этапы: ? дикий энтузиазм; ? непонимание; ? разочарование; ? поиск виноватых; ? наказание невиновных; ? награждение тех, кто не участвовал.  Рис. 17. Стадии развития проектной команды Менеджер проекта – особое ответственное лицо, которое для успеш ного руководства проектом должно обладать следующими характерными чертами: ? ориентацией на результат; ? способностью к решению проблем; ? энергией, инициативой, ответственностью; ? уверенностью в себе; ? стратегическим мышлением, умением видеть перспективу; ? коммуникабельностью; ? умением вести переговоры. 5.4. Стадии инвестиционного проекта

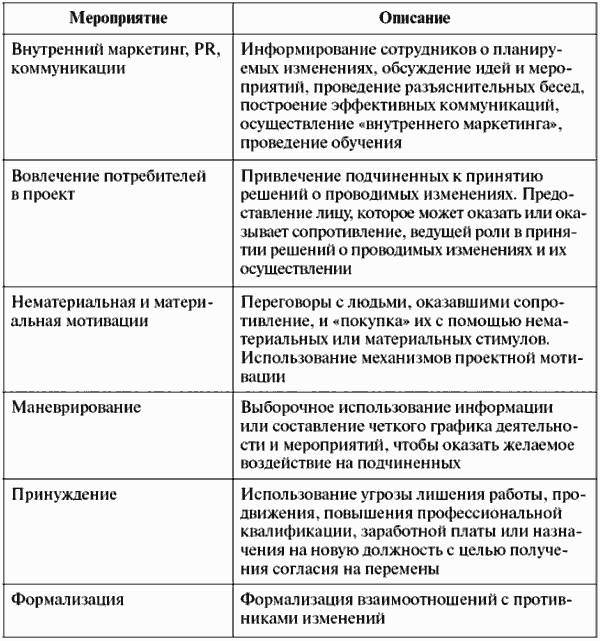

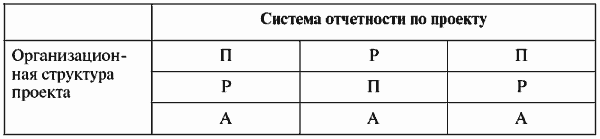

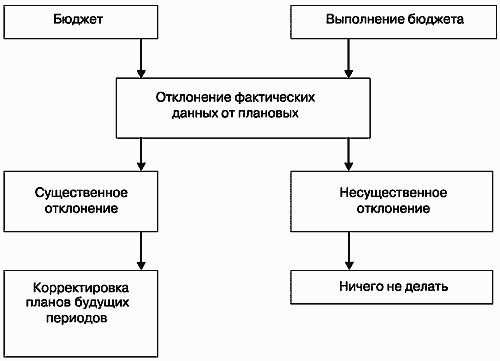

Выделяют следующие стадии инвестиционного проекта. 1. Исследования (прединвестиционная стадия): ? проектный замысел (идея); ? анализ инвестиционных возможностей (identification); ? предварительное обоснование проекта (pre-feasibility study); ? анализ альтернативных вариантов проекта, выбор варианта (feasibility study); ? бизнес-планирование и оценка проекта; ? принятие решения об инвестировании, доклад об инвестиционных возможностях (appraisal report). 2. Внедрение (инвестиционная стадия): ? подготовка правовой, финансовой и организационной основы для осуществления проекта, приобретение и передача технологий, детальное проектирование (engineering design); ? организация конкурсных торгов, участие в тендерах, оценка предложений, отбор поставщиков, переговоры, заключение контрактов (negotiating & contacting); ? приобретение земли, строительно-монтажные работы, установка оборудования, поставка инвестиционных товаров (construction); ? маркетинг, формирование администрации, набор и обучение персонала (training); ? пусконаладочные работы, закупка сырья и материалов. 3. Эксплуатация: ? выведение на проектную мощность; ? погашение инвестиционных обязательств. 5.5. Управление изменениями при реализации проектов Носителями сопротивления к изменениям, так же как и носителями изменений, являются люди. Люди не боятся изменений, они боятся быть измененными. Лучшее время для преодоления сопротивления изменениям – это период до их возникновения. Люди сопротивляются изменениям по следующим причинам: ? страх перед неизвестностью; ? ощущение потерь; ? отсутствие убежденности в необходимости изменений; ? недовольство переменами, насаждаемыми сверху; ? страх перед неудачей и неспособностью выполнять что-либо; ? нарушение установленного порядка, привычек и взаимоотношений; ? отсутствие уважения и доверия к лицу, осуществляющему изменения. Процесс управления изменениями проходит через следующие этапы: ? выявление сил сопротивления изменениям и их источников; ? оценка сил сопротивления; ? анализ сил сопротивления; ? планирование мероприятий по уменьшению сопротивления; ? уменьшение до возможного минимума сил сопротивлений; ? контроль и оценка реализации проекта изменения; ? накопление и обработка ретроспективной информации о сопротивлениях и последствиях их проявления, выработка рекомендаций для учета полученного опыта в будущем. С помощью некоторых мероприятий сопротивление можно уменьшить (табл. 15). Таблица 15 Мероприятия по уменьшению сопротивлений 5.6. Функции управления проектами В мире существует два стандарта управления проектами, в которых расписаны все объекты управления, – PMI (project management institute) и ISO 9000. Мы перечислим функции управления проектами стандарта PMI. 1. Управление интеграционными процессами: ? разработка плана проекта; ? исполнение плана проекта; ? общее управление изменениями. 2. Управление содержанием проекта: ? инициация; ? планирование целей; ? декомпозиция целей; ? подтверждение целей; ? управление изменениями целей. 3. Управление временем: ? определение состава операций; ? определение последовательности операций; ? оценка длительности операций; ? составление расписания исполнения проекта; ? контроль расписания. 4. Управление стоимостью: ? планирование ресурсов; ? оценка стоимости; ? разработка бюджета; ? контроль стоимости, контроль затрат, расходов по проекту. 5. Управление качеством проекта: ? планирование качества; ? подтверждение качества; ? контроль качества. 6. Управление персоналом: ? планирование организации; ? назначение персонала; ? развитие команды проекта. 7. Управление взаимодействием и информационными связями проекта: ? планирование взаимодействия; ? распределение информации; ? исполнительская отчетность; ? административное завершение. 8. Управление рисками проекта: ? идентификация рисков; ? оценка рисков; ? разработка реагирования; ? управление реагированием. 9. Управление контрактами: ? планирование закупок; ? планирование предложений; ? получение предложений; ? выбор поставщиков; ? управление контрактами; ? закрытие контрактов. 5.7. Процесс управления проектом В процессе планирования проекта выделяют следующие этапы. 1. Планирование целей. 2. Построение иерархической структуры работ (ИСР). 3. Построение структурной схемы организации. 4. Построение плана по основным этапам (вехам). 5. Построение сетевой модели. 6. Разработка идеального календарного графика. 7. Планирование ресурсов, построение реального графика. 8. Разработка бюджета проекта. 9. Разработка и принятие итогового плана проекта. Остановимся подробнее на некоторых этапах. При построении иерархической структуры работ (ИСР) следует руководствоваться следующими принципами. 1. Работы нижнего уровня (дочерние работы) являются способом достижения работ верхнего уровня (родительские работы). 2. У каждой родительской работы могут иметься несколько дочерних работ, достижение которых автоматически обеспечивает достижение родительской работы. 3. У каждой дочерней работы может быть только одна родительская работа. 4. Декомпозиция родительской работы на дочерние производится по одному критерию, в качестве которого могут выступать компоненты результатов и продуктов проекта, этапы жизненного цикла проекта, ресурсы и функциональные виды деятельности, элементы организационной структуры. 5. На одном уровне дочерние работы, декомпозирующие родительскую работу, должны быть равнозначны. В качестве критерия равнозначности могут выступать: объем, время выполнения работ и т. д. 6. При построении иерархической структуры работ на различных уровнях можно и нужно применять различные критерии декомпозиции. 7. Последовательность критериев декомпозиции работ следует выбирать таким образом, чтобы как можно большая часть зависимостей и взаимодействий между работами оказалась на самых нижних уровнях ИСР. На верхних уровнях работы должны быть автономны. 8. Декомпозиция работ прекращается тогда, когда работы нижнего уровня удовлетворяют следующим условиям: ? работы ясны и понятны менеджеру и участникам проекта (являются элементарными); ? понятен конечный результат работы и способы его достижения; ? временные характеристики и ответственность за выполнение работ могут быть однозначно определены. Работа с отчетностью по проекту организуется так, чтобы каждый отчет прошел все стадии, за каждую из которых отвечает какой-то человек (табл. 16). Таблица 16 Матрица работ с отчетностью В таблице 16 использованы обозначения: П – подготовка отчета; Р – рассмотрение отчета; А – архивация отчета. Все работы проекта подразделяются на типы: ? с фиксированной продолжительностью; ? с фиксированным объемом; ? «как можно раньше»; ? «как можно позже»; ? с фиксированной датой. Идеальный календарный график разрабатывается на основе сетевых графиков (см. раздел 1.4.2.). При построении сетевых графиков учитываются типы работ. Работы, от которых зависит общее время проекта, называются критическими. Метод суммирования продолжительности таких работ называется методом критического пути. Ресурсы проекта ограничены, в то же время их должно хватить на достижение целей проекта. Для этого ресурсы распределяют по работам с помощью матрицы (табл. 17). Таблица 17 Матрица распределения ресурсов В процессе распределения ресурсов может возникать недозагрузка или перезагрузка ресурсами. К решению такого рода проблем применимы следующие подходы: а) к увеличению времени проекта приводят: ? разнесение параллельных задач; ? увеличение длительности задач; ? разрыв задачи; б) к увеличению стоимости проекта приводят: ? назначение дополнительных ресурсов; ? смешанный подход. Контроль за ходом реализации проекта осуществляется с помощью сбора и анализа данных и отчетности, после чего для корректировки хода выполнения проекта осуществляются действия. Контроль может осуществляться одним из двух способов. 1. Простой контроль – анализируются задачи проекта «выполнено – не выполнено». 2. Детальный контроль – анализируется процент выполнения задач. Различия между подходами к контролю над ходом реализации проекта рассматриваются в табл. 18. Таблица 18 Сравнение способов контроля за выполнением проекта 5.8. Создание системы управления проектами в компании Для эффективной реализации проектов в компании должна быть создана формализованная система управления проектами. Внутри системы управления проектами выделяют следующие роли для управляющих проектами людей. 1. Совет по развитию: ? контроль реализации проектов по контрольным точкам времени; ? принятие решений о запуске/остановке и изменении планов проектов; ? рассмотрение и согласование решений, подготовленных куратором. 2. Куратор системы управления проектами: ? обеспечение соответствия целей проекта стратегическим целям организации; ? контроль эффективности и развитие системы управления проектами. 3. Куратор проекта: ? обеспечение соответствия целей проектов стратегическим целям компании; ? обеспечение поддержки проекта со стороны высшего руководства; ? контроль реализации проекта. 4. Администратор системы управления проектами: ? учет информации и подготовка отчетности о ходе проектов по контрольным точкам времени для куратора и Совета по развитию; ? архивирование проектной информации и документации. Большое значение в системе управления проектами имеют документы. Выделяют следующие формы документов для управления проектами, несущие различную смысловую нагрузку. 1. Инициатива на открытие проекта. 2. Приказ об открытии проекта. 3. Лист согласований участия сотрудников в проекте. 4. Приказ об утверждении состава участников проекта. 5. План проекта. 6. Регламент управления проектом. 7. Отчет о ходе проекта. 8. Отчет по проекту. 9. Приказ о закрытии проекта. 10. Приказ о распределении мотивационного фонда проекта. 11. Реестр проектов. 12. Карта проектных ресурсов. Документы, регламентирующие систему управления проектами: ? формально фиксируют на определенный период договоренности между подразделениями и сотрудниками компании о подчиненности, распределении ответственности, порядке взаимодействия, документообороте и прочих важных аспектах организации эффективной деятельности; ? являются мощным инструментом руководителя, позволяющим организовать эффективную работу проекта при минимальном вмешательстве в его деятельность. Они позволяют направить основные силы руководителя на стратегическое развитие; ? повышают ответственность сотрудников за реализуемые функции и задачи, позволяют повысить производительность как физического, так и умственного труда; ? являются «цементом», скрепляющим составные части организации, позволяют повысить устойчивость организации; ? обеспечивают прозрачность компании и позволяют построить эффективную систему контроля. Регламент управления проектом является регулирующим документом по конкретному проекту. Выделяют процессные и структурные регламенты. Особенно такое разделение актуально, если под проект создается отдельная компания. Процессные регламенты регламентируют работы проектов и закрепленные за ними подразделения и должности. Примеры: ? Положение о проектах; ? Положение о проекте; ? Положение о функции; ? Положение о процедуре. Структурные регламенты регламентируют организационную структуру компании и распределенные за ними работы. Примеры: ? Положение о группе компаний; ? Положение об организационной структуре; ? Положение о департаменте; ? Положение о подразделении; ? Должностная инструкция. 5.9. Программные средства управления проектами Каждый проект уникален, поэтому для управления проектами обычно используются специальные программные средства. Корпоративную информационную систему (ИС) часто бывает невозможно использовать для управления проектами по следующим причинам: ? обыкновенная корпоративная ИС разрабатывается под конкретную функциональную структуру или конкретные функциональные подразделения; ? обыкновенная корпоративная ИС собирает, обрабатывает и хранит информацию согласно календарным графикам, определяемым технологией бизнес-процессов компании, которые не совпадают с календарными графиками проектов; ? обычные корпоративные ИС (за исключением MRP / ERP систем) имеют низкую интеграционную способность. Присутствующие на рынке ИС управления проектами удобнее группировать по этапам жизненного цикла проекта (табл. 19). Таблица 19 Информационные системы управления проектами 5.10. Бюджетирование инвестиционных проектов Бюджетирование – это технология финансового планирования, учета и контроля доходов и расходов, получаемых от бизнеса на всех уровнях управления, которая позволяет анализировать прогнозируемые и полученные финансовые результаты. Бюджетирование схоже для компании и для проекта, строится на одних принципах, отличие лишь в направленности процесса. Для компании / проекта на практике бюджетирование выражается в совокупности: ? бизнес-процессов работы с бюджетами; ? лиц, отвечающих за реализацию этих процессов; ? структуры центров финансовой ответственности (финансового учета); ? системы нормативных документов, регламентирующих бюджетный процесс; ? бюджетных форм (бюджетов). 5.10.1. Бюджеты Формированием бюджета занимается центр финансовой ответственности (ЦФО). ЦФО – это структурная (организационная) единица, отвечающая за показатели и имеющая полномочия влиять через свою деятельность на изменение этих показателей в рамках общей цели. Выделяют несколько видов ЦФО в зависимости от смысла ответственных показателей. Инвестиционные проекты являются центрами инвестиций и отвечают как ЦФО за такие показатели, как: ? объем инвестиций; ? окупаемость инвестиций; ? другие. Центры инвестиций занимаются разработкой стратегии, поиском и распределением инвестиций, анализом их окупаемости и несут ответственность за инвестиционные вложения. Цели у центра инвестиций могут быть следующие: ? получить максимальный результат при определенном заданном уровне вложений; ? довести до минимума вложения при достижении заданного результата. Бюджет – это: ? инструмент составления, контроля и корректировки плана; ? финансовое выражение планов развития компании; ? план, составленный на следующий период в натуральном и денежном выражении и определяющий потребность в ресурсах, необходимых для реализации целей в соответствующем периоде[8]; ? финансовый документ, представляющий в систематизированной форме на заданном интервале времени плановые значения статей бюджета; ? таблица, содержащая плановые и фактические показатели, описывающие динамику развития объектов и процессов[9]; ? выраженные в цифрах принятые управленческие решения и результаты их реализации. Бюджет: ? отражает финансовые потоки, состояние активов и пассивов и формирование финансового результата; ? имеет произвольную форму, структуру, аналитику, удобную пользователю. Выделяют следующие типы бюджетов. 1. По содержанию бюджета относительно времени: ? планы; ? отчеты; ? анализ отклонений. 2. По содержанию бюджета относительно части компании / проекта: ? финансовые (сводные) бюджеты являются итоговыми и отражают информацию обо всем проекте / компании целиком: бюджет движения денежных средств, бюджет прибылей и убытков, балансовый бюджет; ? операционные бюджеты отражают информацию о какой-то части проекта / компании в разрезе определенных контуров. Любой бюджет состоит внутри из следующих элементов (рис. 18): ? показатели (числа); ? статьи (для группировки показателей); ? контуры (аналитические разрезы и объекты, направления анализа).  Рис. 18. Структура бюджета Бюджет может номинироваться в валюте страны или иностранной валюте, давать информацию о плане, факте и разнице между ними. В качестве контуров бюджетирования (аналитических срезов) могут выступать следующие объекты: ? бизнес-направления; ? организационные структурные звенья; ? центры финансовой ответственности (учета); ? основные бизнес-процессы; ? проекты, подпроекты; ? другие объекты. 5.10.2. Бюджетный процесс Финансовая модель бюджетирования определяет порядок и схему расчетов всех показателей принятых бюджетных форм. Существуют два подхода к постановке бюджетирования: а) определение форматов и регламентов, затем понимание методики финансового планирования и ведения учета; б) понимание методики финансового планирования и ведения учета, затем определение форматов и регламентов. Сам процесс бюджетирования проекта / компании (бюджетный процесс, цикл бюджетного управления) состоит из нескольких этапов (рис. 19).  Рис. 19. Этапы бюджетирования Как наладить процесс бюджетирования? 1. При определении целей важно понимать, что цели должны быть: ? конкретными; ? измеримыми; ? достижимыми; ? реальными; ? актуальными; ? соотносимыми с конкретными сроками. Реальность целей подразумевает, что рост объемов деятельности компании ограничен лимитирующими факторами, которые надо учитывать при постановке целей, например: ? объем продаж; ? объем ресурсов; ? законодательство; ? прочее. Примеры целей: ? увеличить объем продаж до 12 миллионов рублей до 31 декабря 2007 года; ? продать 1000 единиц продукции за текущий год. 2. Сбор данных осуществляется из разных источников на основе взаимодействия финансового менеджера с различными структурными подразделениями проекта / компании. 3. Согласование бюджетов помогает устранить несоответствие, улучшает их прогнозные качества. Формирование отдельно взятого бюджета не гарантирует его сбалансированность с прочими формами. 4. Основной бюджет формируется на основе информации из множества операционных бюджетов (рис. 20).  Рис. 20. Схема формирования основного бюджета 5. Утверждение бюджета производится руководством проекта / компании, при этом рассматривается степень соответствия показателей бюджета основным целям проекта / компании. 6. Контроль выполнения бюджета основан на сравнении плановых и фактических данных и может в зависимости от необходимости регулировать существенность отклонений (рис. 21).  Рис. 21. Контроль выполнения бюджета[10] 7. Анализ исполнения бюджетов строится на основе управления по отклонениям. Начальники ЦФО составляют аналитические записки по утвержденным правилам, где объясняются причины значительных отклонений. Бюджетный отдел составляет отчет об исполнении бюджета, где прописывается степень соответствия фактических и плановых установок целям компании. 5.10.3. Регламент системы бюджетирования Система бюджетирования регламентируется с помощью набора документов, описывающих процедуры планирования, учета, анализа и контроля. Основными формами документов, регламентирующих бюджетный процесс, являются: ? положение по бюджетированию; ? должностная инструкция менеджера по бюджетированию; ? документ, регламентирующий систему мотивации. Например, в положении по бюджетированию основными могут быть такие разделы. 1. Цели и задачи бюджетирования. 2. Периоды бюджетирования. 3. Финансовая структура. 4. Формы бюджетов и технология их формирования. 5. Этапы бюджетного процесса. 6. Состав участников бюджетного процесса. 7. Права и ответственность участников бюджетного процесса. 8. Порядок взаимодействия участников бюджетного процесса. 9. Бюджетный календарь. 10. Критерии эффективности бюджетного процесса. 5.11. Причины неудач реализации проектов Среди причин неудач реализации проектов наиболее часто встречаются такие: ? недостаток ресурсов; ? нереальные сроки; ? ошибки формулирования целей; ? несплоченность команды проекта; ? неэффективное взаимодействие внутри проекта; ? недостаточно детальное планирование; ? изменение целей в ходе проекта; ? конфликты между целями проекта и интересами подразделений компании. 5.12. Управление рисками инвестиционного проекта

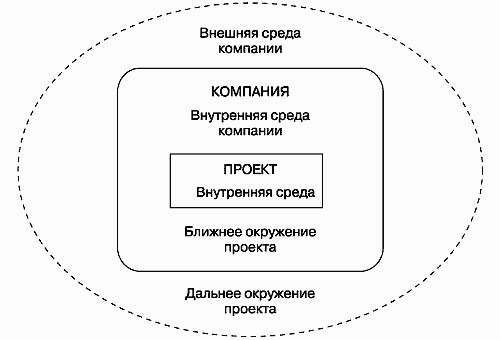

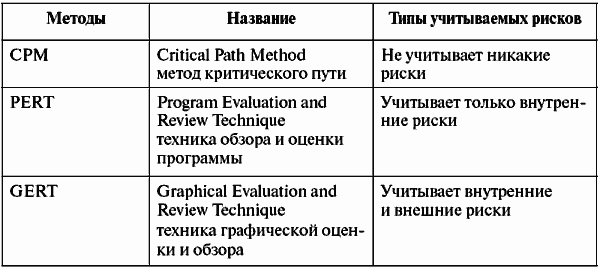

Риск – испано-португальское слово, обозначающее подводную скалу, которая может возникнуть и нанести ущерб. Как идентифицировать риски? Риск проекта – комплекс возможных обстоятельств, которые могут стать причиной снижения эффективности (доходности) проекта или его полной неосуществимости. По своей природе риск – это некоторое вероятностное событие, которое может случиться и связано с неопределенностью. Риск можно «измерять»: есть возможные исходы событий и вероятности их осуществления. Полная неопределенность присутствует, когда оценка вероятностей не представляется возможной. Управление рисками (риск-менеджмент) – последовательность действий, позволяющая соблюдать разумные сочетания рисков и выгод проектов. Цель управления рисками – снижение рисков проекта. Риски возникают по следующим причинам. 1. Недостаток информации. 2. Наличие элементов случайности (непредсказуемости). 3. Сознательное противодействие со стороны внутренней и внешней среды проекта (конкурентов, сотрудников, властей, подрядчиков и т. д.). Риски проекта должны быть идентифицированы, оценены, после чего следует разработать план мероприятий по их уменьшению и ликвидации последствий от событий, которые могут наступить в результате реализации рисков. Таким образом, управление рисками проходит через следующие этапы. 1. Идентификация (определение) факторов рисков. 2. Оценка и анализ факторов рисков (количественный и качественный – см. раздел 2.5). 3. Планирование мероприятий по уменьшению рисков и ликвидации последствий от событий, которые могут наступить в результате реализации рисков. 4. Мониторинг (контроль) действий по управлению рисками. 5. Выбор методов управления рисками и последовательности их применения. 6. Накопление и обработка ретроспективной информации о рисковых ситуациях и последствиях проявления рисков, выработка рекомендаций для учета полученного опыта в будущем. 5.12.1. Риски реализации инвестиционного проекта Идентификация рисков может быть осуществлена с помощью одного из следующих способов или их комплекса. 1. Проверка по типовым рискам. 2. Проведение SWOT-анализа проекта. 3. Анализ неопределенностей и предположений по плану проекта (см. раздел 2.5). Выделяют следующие виды рисков в соответствии со стадией проекта, на которой они возникают (типовые риски). 1. На инвестиционной фазе: ? риск превышения сметной стоимости проекта; ? риск задержки сдачи объекта; ? риск низкого качества работ. 2. На производственной фазе: а) производственные риски: ? технологический; ? управленческий; ? обеспечения сырьeм и энергией; ? транспортный риск; б) коммерческие риски (риски реализации проектного продукта); в) экологические и другие риски гражданской ответственности; г) финансовые риски: ? кредитный риск; ? риск изменения процентной ставки; ? валютный риск; ? риск перевода за рубеж выручки; ? риск конвертации валюты. 3. На фазе закрытия объекта: ? риск финансирования и рефинансирования; ? риск финансирования и рефинансирования работ по закрытию проекта; ? риски возникновения гражданской ответственности (экологические и другие). 4. В течение всего проектного цикла: ? страновые; ? административные; ? юридические; ? форс-мажорные. 5. Риски, которые охватывают все стадии проекта (общие риски): ? неразвитость гражданского и корпоративного законодательства; ? слабое страхование; ? стандарты отчетности и разглашения информации; ? риски, связанные с рынком ценных бумаг; ? система руководства и корпоративного управления. Проведение анализа сильных и слабых сторон проекта проводится аналогично SWOT-анализу компании (рис. 22). Особенность состоит в том, что для проекта есть две внешние среды – ближнее окружение проекта (это внутренняя среда компании) и дальнее окружение проекта (это внешняя среда компании).  Рис. 22. Проведение SWOT-анализа проекта 5.12.2. Учет рисков Учет рисков в проекте строится на их разделении на внутренние и внешние. При этом внешние риски связаны с факторами внешней среды проекта, а внутренние риски связаны с факторами внутренней среды проекта (табл. 20). Таблица 20 Методы учета рисков При CPM-методе срок проекта определяется методом критического пути и не остается резервов для непредвиденных событий. PERT-метод предусматривает непредвиденные события внутри этапов проекта и резервирует время на эти случаи. GERT-метод оценивает вероятность хода развития проекта по разным путям и предусматривает многовариантность при выборе способа реализации какого-либо этапа. 5.12.3. Методы управления риском Управление риском позволяет снижать риски. Выделим следующие методы минимизации рисков. 1. Передача риска – перевод ответственности за риск другой стороне за определенную плату, в основном страховой компании. Иногда страхование осуществляется через хеджирование – страхование с помощью таких биржевых инструментов, как форварды, опционы, фьючерсы. 2. Распределение рисков между участниками проекта – планируется на этапе подготовки плана проекта. 3. Удержание риска – сохранение ответственности за риск, готовность и способность покрыть возможные убытки за счет собственных средств. 4. Сокращение (предотвращение и контролирование) риска – проведение собственных специальных мер по ограничению размера риска, создание специальных систем предотвращения ущерба (системы контроля, безопасности, технические средства охраны, пожаротушения и т. д.). 5. Резервирование средств на покрытие непредвиденных расходов. 6. Поглощение риска – включение содержащего риск этапа в среду, сводящую вероятность риска к нулю. 7. Избежание (упразднение) риска – отказ от проектов, связанных с риском; простое уклонение от деятельности или обстоятельств, содержащих риск. Общие риски можно минимизировать следующими способами: ? перенос отношений в другую судебную систему; ? применение современных систем отчетности, аудита; ? включение в котировальный лист, сотрудничество с независимым регистратором; ? соблюдение кодекса корпоративного управления. 5.13. Метапроекты как способ решения масштабных задач Метапроект – система мероприятий по разработке, апробации и внедрению взаимосвязанных технологий и продуктов. В метапроекте устанавливают связи между отдельными проектами, через достижение согласованных целей отдельных проектов происходит достижение цели метапроекта. Как реализовать масштабные задачи? При этом содержание и результаты метапроекта не являются простой суммой проектов. Результаты метапроекта имеют самостоятельное значение. Метапроект объединяет несколько проектов, которые обмениваются между собой задачами, целями, результатами. Метапроект должен охватывать несколько различных, но связанных между собой предметных областей, при этом связь между областями может проявиться именно в метапроекте. Метапроект должен решать некоторую более значимую задачу, чем проекты в отдельности. С помощью метапроектов можно решать задачи макроэкономического уровня, имеющие ценность для всей страны. При этом наряду с основной задачей, которую часто не способен решить ни один простой проект, метапроект решает множество сопутствующих задач и охватывает каким-либо образом значительную часть людей. Оценка метапроекта осуществляется по совокупности взаимосвязанных количественных и качественных показателей. Метод реализации важных и масштабных задач может быть применим для решения задач: ? нацеленных в будущее; ? консолидирующих значительные исследования из разных отраслей; ? применяющих или разрабатывающих новейшие технологии; ? сочетающих фундаментальные, прикладные исследования и их коммерциализацию; ? общественно значимых, жизненно и стратегически важных для страны; ? организации производства новой конкурентоспособной продукции. |

|

||

|

Главная | Контакты | Нашёл ошибку | Прислать материал | Добавить в избранное |

||||

|

|

||||