|

||||

|

|

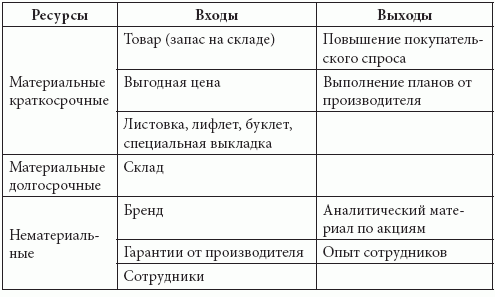

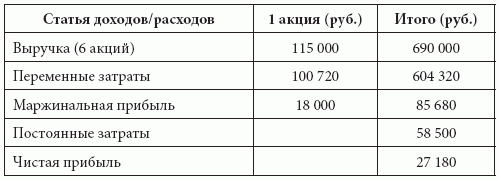

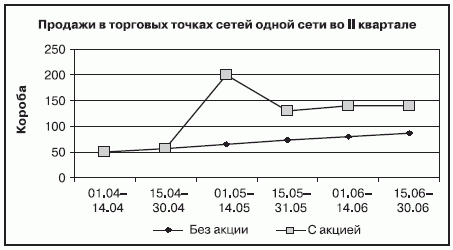

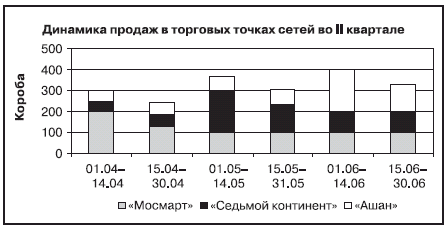

Глава 3 Особенности ценообразования и финансового учета скидок при работе с розничными сетями Ценовая политика Одно из требований сетей – ценообразование. Сети принимают только обоснованное повышение цены, через строго прописанные периоды времени. Преимущества в этом случае получают самые передовые и гибкие компании, и, как правило, они и представлены на прилавках розничных сетей. Далеко не новый совет – работать эффективно, повышать качество, снижать издержки. Многие компании, работая на розничном рынке и имея наценку на товар в размере 10-15 %, при работе с отдельно стоящими магазинами действовали довольно успешно. Однако при попытке выйти на сетевой рынок и построить свою работу с крупными розничными операторами, не опираясь на поддержку производителя, не отстаивая свои интересы и позиции и предоставив минимальные цены, иногда с 8-10 % наценки, компании столкнулись с огромными финансовыми потерями. Восстановить рентабельность работы с сетями не представлялось возможным, так как нельзя поднять цены на товары в розничных сетях по своему усмотрению. Наиболее стандартная схема ценообразования торговых компаний, действующих на розничном рынке, приведена в табл. 3.1. Какие ограничения накладывают розничные сети на изменение цен поставки продукции: • во-первых, любое изменение цены должно подтверждаться письмом от производителя с четким обоснованием причин подорожания товара, подорожание более чем на 4-5 % крупными сетями обычно не рассматривается, а если и будет принято, то поэтапно; • во-вторых, о предстоящем изменении цен необходимо известить розничную сеть в среднем за 30 дней и подготовить к подписанию новый ценовой лист, который вступит в силу только после его подписания обеими сторонами (до этого момента вы будете поставлять продукцию по старым ценам, как и в том случае, если сеть не согласится с подорожанием товара, ссылаясь на его необоснованность); • в-третьих, изменение в ценовых листах, в основном, допускается не чаще чем 1 раз в 1-3 месяца (т. е. если вы только что утвердили новый ценовой лист, а через 2 дня у вас подорожал другой товар, то внести изменение в цену на этот товар вы сможете не ранее чем через 1-3 месяца и будете вынуждены поставлять продукцию в розничную сеть по старой его стоимости, неся существенные убытки, а в случае отказа от поставки будете оштрафованы за недопоставку продукции). Таблица 3.1Наиболее приемлемая схема торговых наценок и скидок при работе на розничном рынке Ценовая политика производителя и его логистического оператора должна быть строго прописана и согласована. Они должны вести общую и единую маркетинговую и ценовую политику при работе с розничными сетями на любом рынке. Многие договоры с розничными сетями предусматривают предоставление минимальных цен на продукцию. Обратите внимание, в договорах говорится не об оптовых или розничных поставках, а именно о минимальной цене. То есть вы должны предоставить розничному оператору самые минимальные цены, по которым вами производится отпуск продукции. Возникает резонный вопрос: но ведь сеть не оптовик и не производит оплату товара сразу? Тут я с вами совершенно не согласен. Во-первых, сеть зачастую – один из самых крупных клиентов компании; во-вторых, любой серьезный оптовый покупатель тоже хочет иметь отсрочку платежа, а товар ему отпускается некоторыми компаниями по демпинговым ценам; в-третьих, не забывайте, что оптовых компаний в природе просто не существует, это либо дистрибьюторские, либо логистические операторы, которые останутся в дальнейшем на этом рынке. Поэтому определитесь, с кем вы хотите остаться на рынке и развиваться дальше. Если вы хотите предоставлять более низкие цены другим клиентам, то для этого существует своя, отдельная схема работы, а именно – цена в накладных будет единой для розничных сетей и других крупных клиентов. А все необходимые скидки будут представлять собой уменьшение дебиторской задолженности клиента посредством кредит-ноты (отрицательный счет-фактура) или маркетинговых договоров. Порядка оформления и учета таких схем мы коснемся чуть позже в разделе, посвященному налоговому учету скидок и премий. Нарушение пункта о минимальных ценах для розничной сети может очень больно ударить по торговой компании. Если ценовое предложение будет отлично от минимальной цены на рынке, то со стороны розничных операторов сразу последуют штрафы до 100 000 руб. и более за каждое нарушение ценового соглашения о предоставлении минимально возможной цены на рынке и вывод данной продукции из ассортимента. В течение 2005-2006 гг. крупные розничные сети стали применять эти меры достаточно часто, создав отделы или должности для сотрудников, занимающихся мониторингом цен поставщиков в сети конкурентов. При обнаружении такого нарушения торговой компании будет выставлен штраф и требование пересчитать всю стоимость товара по тем минимальным ценам, которые были обнаружены при поставках торговой компанией аналогичной продукции другим клиентам. В результате компания получит огромные финансовые потери за счет штрафов, пересчета по новым ценам всех произведенных поставок, не говоря о подпорченной репутации. И, самое главное, теперь цена поставки должна будет соответствовать выявленной минимальной цене. Но эта цена, скорее всего, будет для компании совершенно не выгодной. Бонусы, скидки, акции Все сети на настоящем этапе хотят получать за прошедший период (месяц, квартал, год) различные бонусы и скидки с объема продаж товара, поставляемого различными компаниями. Размеры этих бонусов и скидок могут быть различны и составлять в среднем 5-12 %. Сети, имеющие свои распределительные центры, хотят получать бонус в большем объеме (дополнительно до 5 %), объясняя это меньшими затратами со стороны торговой компании. Логично, поскольку размер экономии затрат у торговой компании, которая поставляет до 20-30 наименований продукции распределительному центру сети, а не каждому отдельно стоящему магазину, существенный и достигает 3-7 %. Но у компании ассортиментный ряд, который поставляется в розничную сеть, включает более 80-100 наименований, размер экономии существенно ниже – в основном, не более 1-3 %. Таким образом, заплатив большой вступительный взнос, подписав договор с серьезной отсрочкой платежа, утвердив размер ежемесячного бонуса в размере 5-12 %, согласившись на участие в различных промомероприятиях в течение всего года (взнос составит в среднем 5-7 % от стоимости товара, участвующего в акциях, а единовременные маркетинговые суммы за участие – от 500 до 5000 у. е.), взяв на себя возврат нереализованной продукции в сети, оплачивая работу мерчендайзеров (своих или привлеченных сетями), не имея существенной поддержки производителя и не перераспределив с ним финансовую нагрузку, компания может попасть в тяжелую финансовую ситуацию, когда ее работа на рынке по поставкам данной продукции в сети первого уровня может стать просто нерентабельной. Данную ситуацию уже можно наблюдать на рынке московского региона, когда одна за другой прекращают работу и уходят в небытие дистрибьюторские компании, которые, идя на сотрудничество с крупными сетями, не были к этому готовы. Нельзя забывать еще одного важного момента – все цены в накладных по любому виду товара, поставляемого в сети первого уровня (форматы гипермаркетов, супермаркетов свыше 1000 кв. м торговой площади и годовым оборотом свыше 100-150 млн долл.), на время проведения любых акций не должны отличаться от утвержденных в прейскуранте. А все дополнительные скидки должны предоставляться в виде бонусных платежей или оплат по договору маркетинговых услуг на общую сумму скидки, предоставляемой на время акции. Кроме того, весь бонусный товар, участвующий в акциях, должен поставляться с указанием цены, определенной в прайс-листе. В противном случае вами не будет соблюден пункт договора с другими розничными сетями о предоставлении им максимально низких цен, и вы будете вынуждены заплатить существенный штраф за нарушение ценовой политики. Не забывайте, что уменьшение суммы задолженности методом кредит-ноты зачастую вызывает много вопросов у налоговых органов, так как это уменьшает вашу прибыль, а поэтому все документы у торговой компании должны быть оформлены соответствующим образом. Все дополнительные выплаты, скидки, бонусы должны быть четко прописаны в договорах (в том числе и в маркетинговом договоре) и привязаны, в основном, к объемам закупок либо к оказанию маркетинговых или рекламных услуг розничным операторам. Все маркетинговые мероприятия должны подтверждаться отчетами и актами выполненных работ, с выставлением счетов и последующей их оплатой. При ведении переговоров с розничной сетью необходимо быть готовым к предоставлению серьезного пакета маркетинговых услуг, это позволит уменьшить суммы бонусов и вступительных взносов. Часто торговая компания готова оплатить вступительный взнос, но при начале работы отказывается от участия в промомероприятиях, ссылаясь на отсутствие финансовых ресурсов. А ведь для крупной сети входной билет не является основным критерием для введения продукции в розничную сеть. Необходимо желание поставщика участвовать в маркетинговых мероприятиях по продвижению своего товара в данной розничной сети, это позволяет увеличить объем продаж, стать для компании лояльным поставщиком, а сама компания, проводя различные акции, формирует клуб лояльных покупателей всей сети. Прежде чем идти в ту или иную розничную сеть, изучите ее ассортимент, поймите, а при возможности узнайте, какой продукции ей недостает, в чем она нуждается, поговорите с покупателями, продавцами, кассирами, менеджерами торгового зала, промоутерами, мерчендайзерами – узнайте слабые и сильные стороны в работе магазинов. Это даст возможность грамотно подготовить коммерческое предложение и быть готовым провести переговоры и предложить сети именно ту продукцию и тот пакет услуг, в которых она нуждается. Если розничная сеть категорически не желает работать с дистрибьюторскими компаниями, подпишите договор с производителями и представляйте их интересы в сети, получив доверенность на право ведения переговоров. Создайте с производителем такой пул, в котором у производителя якобы отсутствуют юридические, сбытовые и финансовые службы, а ваша компания и есть подразделение службы сбыта при данном производителе. И при желании розничной сети заключить договор с производителем напрямую всегда можно сказать (являясь по доверенности представителем последнего), что вы, как производитель, к этому готовы, однако вам необходимо создать службу сбыта, арендовать склады, обзавестись дополнительным транспортом, в результате чего цена на товары вырастет как минимум на 20-30 %. Это будет серьезным аргументом для подписания договора именно с тем юридическим лицом, которого вы как «производитель» порекомендуете. Например, такие компании, как «Большевик», «Роллтон», ведут поставки в розничные торговые точки через своих дистрибьюторов, которые практически выполняют роль логистических компаний. С 2006 г. многие дистрибьюторы пивной продукции также превратились в логистических операторов при крупных производственных холдингах и компаниях. В этом случае все маркетинговые договоры, управление ассортиментом, условия поставок и многое другое берет на себя производитель. Налоговый учет скидок и премий С 1 января 2006 г. торговые компании смогут учесть в составе внереализационных расходов суммы выплаченных покупателям премий и предоставленных скидок. Наиболее часто продавцы предоставляют клиентам следующие скидки: • в виде снижения первоначальной цены товара; • в виде уменьшения долга покупателя (без изменения первоначальной цены). Скидка в виде снижения первоначальной цены товара До 1 января 2006 г., чтобы учесть сумму скидки в расходах, продавец вынужден был прописывать в договоре купли-продажи скидку как одно из условий, исходя из которых складывается окончательная цена товара. Получается, что по документам скидка превращается в элемент цены. Такие действия предусмотрены статьями 424 и 485 Гражданского кодекса РФ, где говорится о том, что стороны вправе самостоятельно определять стоимость товара. При этом она либо представляется фиксированной цифрой, либо определяются условия, при которых устанавливается ее окончательная величина. Именно такие условия обычно и указываются в договорах, отражающих, за что конкретно и в каком размере покупатель получает ту или иную скидку. И только после выполнения этих условий определяется окончательная цена товара. Но эта цена формируется только в тот период, когда будут выполнены условия скидки, до этого момента цена товара остается первоначальной. Об этом также говорится в письме Минфина России от 15 сентября 2005 г. № 03-03-04/1/190. Очень часто определить окончательную цену продукции на этапе отгрузки не представляется возможным: сложно предположить, какие из прописанных условий в договоре, влияющих на окончательную цену товара, сможет выполнить покупатель, и какую скидку в конечном итоге за указанный в договоре период он получит. В этом случае приходится выписывать первичные документы с указанием исходной цены. А в случае выполнения покупателем тех или иных условий договора, влияющих на величину скидки, в первичные документы приходится вносить исправления или выписывать новые доку менты. Это создает существенные трудности в документообороте. Сложности в таких случаях возникают и с налоговым учетом. Согласно статье 249 Налогового кодекса РФ, доходом от реализации товаров признается выручка, которая определяется исходя из всех поступлений, связанных с расчетами за проданный товар. Исходя из этого следует, что сумма скидки относится в уменьшение выручки, поскольку снижает стоимость товара. Для торговых компаний, работающих по методу начисления, это создает немало проблем, так как, согласно пункту 3 статьи 271 и пункту 1 статьи 39 Налогового кодекса РФ, датой получения дохода от реализации является день передачи товара покупателю. В результате получается, что сумму скидки необходимо учесть именно в тот период, когда продукция была реализована покупателю, ведь именно в этот период формируются окончательная цена товара и сумма выручки в налоговом учете. Если факты продажи и предоставления скидки произошли в разные периоды, то суммы налогов за прошедший период признаются ошибочными. Придется пересчитать налоги за прошедший период и подать уточненную налоговую декларацию. Налоговые органы неоднократно указывали на это в своих письмах (в частности, в письме УМНС России по г. Москве от 25.03.2005 г. № 26-12/16816, от 21.04.2003 г. № 26-12/21952 и от 16.05.2003 г. № 26-12/26517). У торговых компаний, работающих по кассовому методу, затруднений возникало значительно меньше, так как покупатель обычно оплачивал конечную стоимость товара с учетом предоставленных скидок. В этом случае вносить какие-либо корректировки в налоговую отчетность было не нужно. Но выписанные к тому времени первичные документы все равно пришлось бы поправить. Соответственно, после 1 января 2006 г. по договорам, предусматривающим изменение первоначальной цены товара на сумму скидки, сохранился тот же самый порядок, который был предусмотрен ранее (это подтверждено в письме Минфина от 15 сентября 2005 г. № 03-03-04/1/190). Скидка без изменения первоначальной цены товара До 1 января 2006 г., предоставляя покупателю скидку без изменения первоначальной цены товара (когда уменьшалась общая задолженность клиента путем предоставления кредит-ноты и актов сверки взаиморасчетов по договору), торговая компания не могла учесть ее в расходах для целей налогообложения. Так как со стороны налоговых органов и Минфина этот процесс представлял собой следующую операцию: торговая компания пересматривает суммы задолженности покупателя по договору поставки или купли-продажи, т. е. освобождает клиента от обязательства оплачивать часть товара на сумму скидки. Такая скидка, согласно статьям 572 и 574 Гражданского кодекса РФ, рассматривается как безвозмездная передача той части товара, которая не оплачена покупателем. Похожая ситуация складывается и с премиями, которые выплачиваются компанией за достижение определенных результатов, отраженных в договоре поставки или купли-продажи. В этом случае, в соответствии с пунктом 16 статьи 270 Налогового кодекса РФ, сумма скидки или премии не может быть учтена при налогообложении прибыли. Однако некоторым организациям удавалось отстоять свое право в суде на возможность учета скидки, оформленной без изменения первоначальной цены товара, об этом вы можете прочитать в журнале «Главбух» (№ 4, 2005). После 1 января 2006 г. в связи с вступлением в силу пункта 17 статьи 1 Федерального закона от 6 июня 2005 г. № 58-ФЗ ситуация кардинально изменилась. Теперь суммы скидок и премий можно учесть как отдельный вид внереализационных расходов. Причем признаваться они будут в том периоде, в котором была предоставлена скидка или выплачена премия. Поэтому с 1 января 2006 г. скидки выгоднее оформлять отдельным положением договора, изменяющим общую задолженность покупателя. Розничные сети активно пользуются таким правом и прописывают условия предоставления скидок в процентах при достижении определенного объема закупок товара в течение месяца, квартала и года, оговаривая при этом, что платить они в этом случае будут меньше на сумму предоставленной скидки. В любом случае все расходы в виде предоставленных премий и скидок должны подтверждаться документами и быть экономически обоснованными. Экономическую обоснованность предоставляемых скидок можно подтвердить внутренними документами торговой компании, одним из которых является маркетинговая политика организации (статья 40 Налогового кодекса РФ). Эту позицию подтверждают Минфин и налоговики (письма Минфина России от 06.02.2001 г. № 04-02-05/2/7 и УМНС России по г. Москве от 07.06.2004 г. № 26-12/37860). В качестве обоснования скидки можно указывать стимулирование сбыта, привлечение и удержание новых клиентов, повышение конкурентоспособности. В договоре должно быть четко прописано, за что, при каких условиях и в каком размере предоставляется скидка или выплачивается премия. Если в договоре этого нет, расчет суммы скидки или премии необходимо оформить в виде бухгалтерской справки. Следовательно, розничная сеть предоставленную ей скидку или премию, в соответствии с пунктом 8 статьи 250 Налогового кодекса РФ, должна рассматривать как безвозмездно полученное имущество и включить ее во внереализационные доходы в тот период, в котором она воспользовалась скидкой или получила премию. Порядок предоставления и учета скидок на время проведения различных промоакций С учетом всего вышеизложенного, при проведении различных промоакций и мероприятий в розничных сетях, требующих предоставления дополнительной скидки или соразмерного уменьшения цены товара, необходимо заключить отдельное дополнительное соглашение с розничной сетью, предусматривающее предоставление скидки без изменения первоначальной стоимости товара. В этом случае вы не только упростите систему учета скидок и документооборота, вам также не придется платить штрафы другим розничным сетям во время проведения акции в одной из них за нарушение пункта договора о предоставлении им минимальной входной цены. В случае если этого сделать не удастся и компания не пойдет на подписание такого дополнительного соглашения, необходимо поступить следующим образом: получив от розничных сетей и производителей план маркетинговых мероприятий на год или полгода, составить собственный маркетинговый план на BTL в сетях таким образом, чтобы на один месяц во всех компаниях вы проводили акции только по одному виду или группе товара. В этом случае вам не придется в каждом месяце думать, как провести акцию в одной сети по одному виду товара со снижением цены так, чтобы не попасть на штрафную кабалу со стороны других розничных сетей. Лучше в течение 2-4 недель снизить стоимость на 3-7 % одной группы товара для всех сетей, в которых предусмотрены штрафные санкции за нарушение пункта о минимальной входной цене, нежели потом в течение года при проведении в одной из розничных сетей акции по этой группе товара снижать цену для других компаний. Так можно дойти до абсурда, т. е. при проведении BTL-акции в 12 розничных сетях по одному месяцу в каждой, предусматривающей снижение первоначальной стоимости продукта на 3-7 %, вы в течение всего года будете поставлять товар во все 12 розничных сетей со скидкой 3-7 %, чтобы не быть оштрафованными. Следует также отметить, что к поставкам товара в розничные сети со скидкой 3-7 % приступают за 7-14 дней до начала акции. Я подробно остановился на этих пунктах договора, так как многие торговые компании не знают, как поступать в подобных ситуациях. А такая ситуация с 2005 г. начинает происходить повсеместно. Более того, с 2005 г. розничная сеть «Седьмой континент» обязала своих поставщиков подписать дополнительное соглашение, по которому в случае, если компания-поставщик проводит акцию со снижением цены в других сетях, то и поставки товара, участвующего в акции, в «Седьмой континент» за две недели до начала такой акции в другой сети и в течение всего срока ее проведения должны происходить по тем же ценам, как и в ту сеть, где данная акция проводится. Таким образом, «Седьмой континент» будет часто получать товар с дополнительной скидкой, не проводя никаких акций, и увеличивать свой заработок по данному товару на размер скидки. Для оценки эффективности различных промоакций необходимо вести учет затрат во время их подготовки и проведения, анализируя рост объемов продаж и размера дополнительно полученной прибыли за счет увеличения реализации каких-то видов продукции в ходе таких мероприятий. Маркетинговые шаги в виде промоакций в розничных торговых сетях направлены на увеличение продаж и, как следствие, на получение прибыли, что важно для коммерческой организации. Организация промомероприятий в торговых точках требует использования таких входных ресурсов, как дополнительный запас товара на складе, увеличение мест для хранения товара, оплата участия в листовках, буклетах, лифлетах, предоставление выгодной цены и условий поставки, а также получение гарантии производителя (на необходимый запас продукции на складе, на возврат нереализованной продукции, на стабильность цены); кроме того необходимы сотрудники для контроля мероприятий в торговых точках и составления аналитических справок по результатам проведенных мероприятий. При проведении акции очень важно, чтобы затраты на данное мероприятие не превысили полученной прибыли. Для построения схемы входов и выходов промомероприятия в денежном выражении воспользуемся схемой, представленной в табл. 3.2. Таблица 3.2Характеристика входных и выходных ресурсов во время проведения промоакции Попробуем представить текущие активы, которые были израсходованы в процессе преобразования с целью проведения акции в торговых точках сети, в денежном выражении. Некоторые активы легко оценить в денежном выражении, а некоторые – достаточно сложно. Таким образом, часть цифр будет совершенно точной, а другие же будут представлять собой результат справедливых расчетов. Рассмотрим каждый вход в денежном выражении. 1. Товар. Один из основных материальных ресурсов, напрямую участвующий в процессе преобразования. Для денежной оценки данного ресурса необходимо учесть затраты на его приобретение. Например, для двухнедельной акции по пиву понадобится 200 упаковок продукции. Затраты на их приобретение у производителя со скидкой 10 % составляют 86 400 руб. 2. Выгодная цена. По преимуществу психологический фактор воздействия на торговые точки. Компания подписывает с производителем дополнительное соглашение о ценовой политике, в которой фиксируется минимальная наценка для отдельных категорий покупателей. Как правило, она стандартна, при этом развоз продукции в торговые точки рентабелен для дистрибьютора. Для сетевых торговых точек наценка составляет 25 % к цене производителя. На период акции данная наценка может быть снижена до 20 %. Затраты на скидки в 5 % в период данной акции можно отнести на потерянную прибыль, которая на 200 проданных в период акции упаковках с наценкой 20 %, а не 25 %, составит 4320 руб. 3. Листовка, рекламный буклет, лифлет. Как правило, в каждой сети существуют расценки на оплату данного вида услуг. Например, печать в листовке и выделение товара ценником другого цвета составляет 10 000 руб. 4. Склад. Долгосрочный материальный ресурс, а соответственно, стоимость его аренды будет списываться определенными частями. Компания тратит на аренду складского помещения в 200 кв. м 600 000 руб. в год. Предположим, что под производителя пива мы используем 10 % склада, соответственно это 10 % стоимости аренды. Таким образом, «стоимость потребления» складского помещения за год составит 60 000 руб. (5000 руб. за месяц). 5. Бренд, а также гарантии производителя. Очень сложно объективно оценить в денежном выражении. 6. Сотрудники. Оценить их в денежном выражении тоже достаточно сложно, поэтому затраты на оплату их труда отнесем на краткосрочные активы. Зарплата одного специалиста в месяц составляет 14 500 руб., соответственно эту сумму мы и отнесем на затраты. Дав приблизительную денежную оценку входам, попробуем таким же образом оценить выходы. 1. Повышение спроса во время акции приводит к увеличению объемов продаж и, соответственно, получению дополнительной прибыли с продажи. 2. Проведение акции делает возможным выполнение планов от производителя и, как следствие, получение от него дополнительных бонусов, которые тоже можно отнести на прибыль компании. 3. Аналитический материал по акциям, как и опыт сотрудников, хотя и содержит финансовый аспект, но оценить его достаточно сложно. Как было сказано выше, проведение маркетинговых мероприятий направлено на увеличение продаж и получение дополнительной прибыли. Чтобы понять, насколько данные мероприятия выгодны компании, необходимо провести анализ затрат. Предположим, что компания по договору маркетинговых услуг с производителем должна провести не менее двух акций со снижением цены на период не менее одной недели в торговых точках трех крупных сетей за квартал. Для оценки затрат на проведение акции я выбрал маржинальный метод (табл. 3.3). Таблица 3.3Отчет о прибыли по маржинальному методу учета затрат Выручка от одной акции в торговых точках сети составляет 115 000 руб. Переменные затраты, такие как покупка товара у производителя, скидка, предоставляемая в сеть, и оплата листовки, составляют 100 720 руб. на одну акцию. А постоянные затраты, такие как аренда склада и оплата труда сотрудника на период проведения маркетинговых мероприятий (в нашем примере – один квартал), составляют 58 500 руб. При маржинальном методе учета затрат переменные затраты вычитаются из выручки. В итоге получается маржинальная прибыль, из которой, в свою очередь, вычитаются постоянные затраты. Таким образом определяется чистая прибыль. Из приведенного выше отчета видно, что постоянные затраты на проведение данных маркетинговых мероприятий (акций) в торговых точках сетей не превышают маржинальную прибыль и при вычитании из нее постоянных затрат образуют чистую прибыль. Это означает, что данные акции не убыточны, а следовательно, рентабельны для компании. В зависимости от сезона спрос на продукцию может снижаться или расти не так активно, как хотелось бы производителю. Проведение различных маркетинговых мероприятий – тех же промоакций – в торговых сетях позволяет привлечь внимание к товару и поднять спрос на него, который после акции снижается, но не достигает первоначального уровня. Продажи во время акции увеличиваются, а соответственно, увеличивается и прибыль. Это наглядно видно из графика, представленного на рис. 3.1. Если распределить активность маркетинговых мероприятий в торговых точках разных сетей на определенный период, например на один квартал, то падение продаж после акции не будет так заметно. Предположим, что при распределении маркетинговых мероприятий по договору с производителем необходимо провести акции в торговых точках трех крупных сетей во II квартале. Для повышения эффективности акции мы объединили два таких мероприятия по одной неделе в одно двухнедельное в одной компании и таким образом провели три акции по две недели в таких сетях, как «Мосмарт», «Ашан» и «Седьмой континент». Акцию в сети гипермаркетов «Мосмарт» – с 01.04.2006 г. по 14.04.2006 г., в торговой сети «Седьмой континент» – с 01.05.2006 г. по 14.05.2006 г., в «Ашане» – с 01.06.2006 г. по 14.06.2006 г. Из нижеприведенного графика видно (рис. 3.2), что после акции было отмечено снижение продаж в каждой из сетей, но так как мы проводили следующее мероприятие в другой сети, спустя две недели, общие продажи не упали.  Рис. 3.1. Сравнение продаж в торговых точках одной сети без акции и с акцией Рис. 3.1. Сравнение продаж в торговых точках одной сети без акции и с акцией Рис. 3.2. Динамика изменения продаж продукции до и после проведения промоакций Рис. 3.2. Динамика изменения продаж продукции до и после проведения промоакций |

|

||

|

Главная | Контакты | Нашёл ошибку | Прислать материал | Добавить в избранное |

||||

|

|

||||