|

||||

|

|

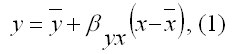

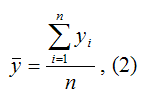

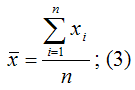

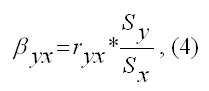

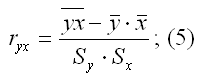

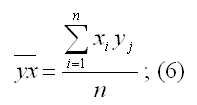

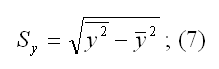

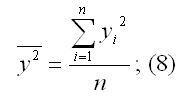

14. Оценка коэффициентов модели парной регрессии с помощью выборочного коэффициента регрессии Помимо метода наименьших квадратов, с помощью которого в большинстве случаев определяются неизвестные параметры модели регрессии, в случае линейной модели парной регрессии осуществим иной подход к решению данной проблемы. Линейная модель парной регрессии может быть записана в виде:  где у – значения зависимой переменной; х – значения независимой переменной;  – среднее значение зависимой переменной, которое определяется на основании выборочных данных вычисленное по формуле средней арифметической:  уi– значения зависимой переменной,  n – объём выборки;  – среднее значение независимой переменной, которое определяется на основании выборочных данных вычисленное по формуле средней арифметической:  Параметр ?yx называется выборочным коэффициентом регрессии переменной у по переменной х. Данный параметр показывает, на сколько в среднем изменится зависимая переменная у при изменении независимой переменной х на единицу своего измерения. Выборочный коэффициент регрессии переменной у по переменной х рассчитывается по формуле:  где ryx – это выборочный парный коэффициент корреляции между переменными у и х, который рассчитывается по формуле:   – среднее арифметическое значение произведения зависимой и независимой переменных:  Sy – показатель выборочного среднеквадратического отклонения зависимой переменной у. Этот показатель характеризует, на сколько единиц в среднем отклоняются значения зависимой переменной у от её среднего значения. Он рассчитывается по формуле:   – среднее значение из квадратов значений зависимой переменной у:   – квадрат средних значений зависимой переменной у:  Sx – показатель выборочного среднеквадратического отклонения независимой переменной х. Этот показатель характеризует, на сколько единиц в среднем отклоняются значения независимой переменной х от её среднего значения. Они рассчитывается по формуле:   – среднее значение из квадратов значений независимой переменной х:   – квадрат средних значений независимой переменной х:  При использовании рассмотренного подхода оценивания неизвестных параметров линейной модели парной регрессии, следует учитывать что ryx=rxy, однако ?yx??xy. |

|

||

|

Главная | Контакты | Нашёл ошибку | Прислать материал | Добавить в избранное |

||||

|

|

||||