|

||||

|

|

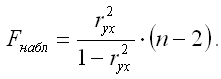

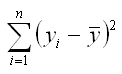

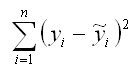

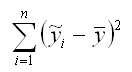

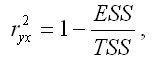

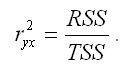

24. Проверка гипотезы о значимости модели парной регрессии. Теорема о разложении сумм квадратов Проверка гипотезы о значимости линейной модели парной регрессии состоит в проверке гипотез о значимости коэффициентов регрессии ?0 и ?1 или значимости парного коэффициента детерминации r2yx. Если проверка значимости модели парной регрессии в целом осуществляется через проверку гипотез о значимости коэффициентов регрессии, то выдвигаются основные гипотезы вида Н0:?0=0, или Н0:?1=0, утверждающие, что коэффициенты регрессии являются незначимыми, и, следовательно, модель парной регрессии в целом также является незначимой. Обратные или конкурирующие гипотезы вида Н1:?0?0, или Н1:?1?0 утверждают, что коэффициенты регрессии являются значимыми, и, следовательно, модель парной регрессии в целом также является значимой. Если проверка значимости модели парной регрессии в целом осуществляется через проверку гипотезы о значимости парного коэффициента детерминации, то выдвигается основная гипотеза вида H0:r2yx=0, утверждающая, что парный коэффициент детерминации является незначимым, и, следовательно, модель парной регрессии в целом также является незначимой. Обратная или конкурирующая гипотеза вида H0:r2yx?0, утверждает, что парный коэффициент детерминации является значимым, и, следовательно, модель регрессии в целом также является значимой. Проверка выдвинутых гипотез осуществляется с помощью F-критерия Фишера-Снедекора. Наблюдаемое значение F-критерия (вычисленное на основе выборочных данных) сравнивают с критическим значением F-критерия, которое определяется по таблице распределения Стьюдента. Критическое значение F-критерия определяется по таблице распределения Фишера-Снедекора в зависимости от: уровня значимости а и числа степеней свободы k1=h-1 и k2=n-h, где n – это объём выборочной совокупности, а h – число оцениваемых по данной выборке параметров. При проверке гипотезы о значимости модели парной регрессии в целом критическое значение F-критерия определяется как Fкрит(а;n-2). При проверке основных гипотез о незначимости модели парной регрессии в целом наблюдаемое значение F-критерия рассчитывается по формуле:  При проверке основной гипотезы возможны следующие ситуации: Если наблюдаемое значение F-критерия (вычисленное по выборочным данным) больше критического значения F-критерия (определённого по таблице распределения Фишера-Снедекора), т. е. Fнабл›Fкрит, то с вероятностью а основная гипотеза о незначимости коэффициентов модели регрессии или парного коэффициента детерминации отвергается, и, следовательно, модель регрессии в целом признаётся значимой. Если наблюдаемое значение F-критерия (вычисленное по выборочным данным) меньше или равно критического значения F-критерия (определённого по таблице распределения Фишера-Снедекора), т. е. Fнабл>Fкрит, то с вероятностью а основная гипотеза о незначимости коэффициентов модели регрессии или парного коэффициента детерминации отвергается, и, следовательно, модель регрессии в целом признаётся значимой. Если наблюдаемое значение F-критерия (вычисленное по выборочным данным) меньше или равно критического значения F-критерия (определённого по таблице распределения Фишера-Снедекора), т.е. Fнабл<Fкрит, то с вероятностью (1-а) основная гипотеза о незначимости коэффициентов модели регрессии или парного коэффициента детерминации принимается, и, следовательно, модель регрессии в целом признаётся незначимой. Коэффициент детерминации может быть рассчитан не только как квадрат линейного коэффициента парной корреляции или через теорему о разложении общей дисперсии результативной переменной на составляющие, но и через теорему о разложении сумм квадратов результативной переменной. Теорема. Сумма квадратов разностей между значениями результативной переменной и её средним значением по выборочной совокупности может быть представлена следующим образом:  где  – общая сумма квадратов (Total Sum Square – TSS);  – сумма квадратов остатков (Error Sum Square – ESS);  – сумма квадратов объяснённой регрессии (Regression Sum Square – RSS). Представим данную теорему в векторной форме:  Общую сумму квадратов можно представить следующим образом:  Если в модель регрессии не включается свободный член ?0, то данное разложение также остаётся верным. Парный коэффициент детерминации может быть рассчитан через теорему о о разложении сумм квадратов результативной переменной по следующим формулам:  или  |

|

||

|

Главная | Контакты | Нашёл ошибку | Прислать материал | Добавить в избранное |

||||

|

|

||||