|

||||

|

|

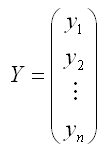

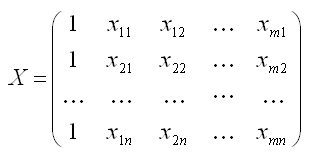

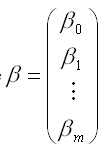

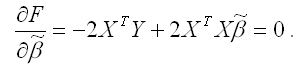

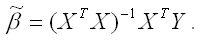

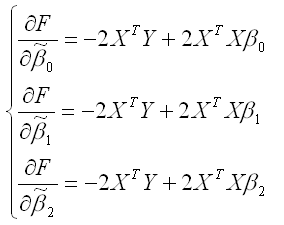

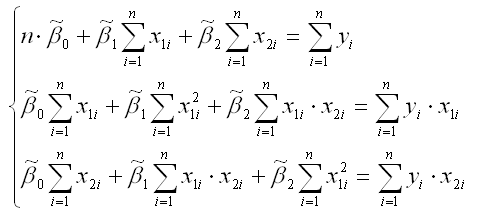

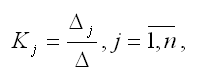

27. Классический метод наименьших квадратов для модели множественной регрессии. Метод Крамера В общем виде линейную модель множественной регрессии можно записать следующим образом: yi=?0+?1x1i+…+?mxmi+?i,  где yi – значение i-ой результативной переменной, x1i…xmi – значения факторных переменных; ?0…?m – неизвестные коэффициенты модели множественной регрессии; ?i – случайные ошибки модели множественной регрессии. В результате оценивания данной эконометрической модели определяются оценки неизвестных коэффициентов. Классический подход к оцениванию параметров линейной регрессии основан на методе наименьших квадратов (МНК). Суть метода наименьших квадратов состоит в том, чтобы найти такой вектор ? оценок неизвестных коэффициентов модели, при которых сумма квадратов отклонений (остатков) наблюдаемых значений зависимой переменной у от расчётных значений ? (рассчитанных на основании построенной модели регрессии) была бы минимальной. Матричная форма функционала F метода наименьших квадратов:  где  – случайный вектор-столбец значений результативной переменной размерности (n*1);  – матрица значений факторной переменной размерности (n*(m+1)). Первый столбец является единичным, потому что в модели регрессии коэффициент ?0 умножается на единицу; В процессе минимизации функции (1) неизвестными являются только значения коэффициентов ?0…?m, потому что значения результативной и факторных переменных известны из наблюдений. Для определения минимума функции (1) необходимо вычислить частные производные этой функции по каждому из оцениваемых параметров и приравнять их к нулю. Результатом данной процедуры будет стационарная система уравнений для функции (1):  где  – вектор-столбец неизвестных коэффициентов модели регрессии размерности ((m+1)*1); Общий вид стационарной системы уравнений для функции (1):  Решением стационарной системы уравнений будут МНК-оценки неизвестных параметров линейной модели множественной регрессии:  Оценим с помощью метода наименьших квадратов неизвестные параметры линейной модели двухфакторной регрессии: yi=?0+?1x1i+?2x2i+?i, где  Чтобы рассчитать оценки неизвестных коэффициентов ?0,?1 и ?2 данной двухфакторной модели регрессии, необходимо минимизировать функционал F вида:  Для определения экстремума функции нескольких переменных, частные производные по этим переменным приравниваются к нулю. Результатом данной процедуры будет стационарная система уравнений для модели множественной линейной регрессии с двумя переменными:  В результате элементарных преобразований данной стационарной системы уравнений получим систему нормальных уравнений:  Данная система называется системой нормальных уравнений относительно коэффициентов  для модели регрессии yi=?0+?1x1i+?2x2i+?i. Полученная система нормальных уравнений является квадратной, т. к. количество уравнений равняется количеству неизвестных переменных, поэтому коэффициенты  можно рассчитать с помощью метода Крамера или метода Гаусса. Рассмотрим подробнее метод Крамера решения квадратных систем нормальных уравнений. Единственное решение квадратной системы линейных уравнений определяется по формуле:  где ? – основной определитель квадратной системы линейных уравнений; ?j – определитель, полученный из основного определителя путём замены j-го столбца на столбец свободных членов. При использовании метода Крамера возможно возникновение следующих ситуаций: 1) если основной определитель системы ? равен нулю и все определители ?jтакже равны нулю, то данная система имеет бесконечное множество решений; 2) если основной определитель системы ? равен нулю и хотя бы один из определителей ?jтакже равен нулю, то система решений не имеет. |

|

||

|

Главная | Контакты | Нашёл ошибку | Прислать материал | Добавить в избранное |

||||

|

|

||||