|

||||

|

|

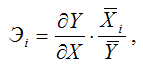

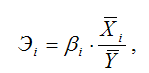

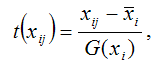

29. Соизмеримые показатели тесноты связи К соизмеримым показателям тесноты связи относятся: 1) коэффициенты частной эластичности; 2) стандартизированные частные коэффициенты регрессии; 3) частный коэффициент детерминации. Если факторные переменные имеют несопоставимые единицы измерения, то связь между ними измеряется с помощью соизмеримых показателей тесноты связи. С помощью соизмеримых показателей тесноты связи характеризуется степень зависимости между факторной и результативной переменными в модели множественной регрессии. Коэффициент частной эластичности рассчитывается по формуле:  где  – среднее значение факторной переменной xi по выборочной совокупности,   – среднее значение результативной переменной у по выборочной совокупности;  – первая производная результативной переменной у по факторной переменной х. Частный коэффициент эластичности измеряется в процентах и характеризует объём изменения результативной переменной у при изменении на 1 % от среднего уровня факторной переменной xiпри условии постоянства всех остальных факторных переменных, включённых в модель регрессии. Для линейной модели регрессии частный коэффициент эластичности рассчитывается по формуле:  где ?i– коэффициент модели множественной регрессии. Для того чтобы рассчитать стандартизированные частные коэффициенты регрессии, необходимо построить модель множественной регрессии в стандартном (нормированном) масштабе. Это означает, что все переменные, включённые в модель регрессии, стандартизируются с помощью специальных формул. Посредством процесса стандартизации точкой отсчёта для каждой нормированной переменной устанавливается её среднее значение по выборочной совокупности. При этом в качестве единицы измерения стандартизированной переменной принимается её среднеквадратическое отклонение ?. Факторная переменная х переводится в стандартизированный масштаб по формуле:  где xij – значение переменной xj в i-том наблюдении; G(xj) – среднеквадратическое отклонение факторной переменной xi;  Результативная переменная у переводится в стандартизированный масштаб по формуле:  где G(y) – среднеквадратическое отклонение результативной переменной у. Стандартизированные частные коэффициенты регрессии характеризуют, на какую долю своего среднеквадратического отклонения G(y) изменится результативная переменная у при изменении факторной переменной х на величину своего среднеквадратического отклонения G(x), при условии постоянства всех остальных факторных переменных, включённых в модель регрессии. Стандартизированный частный коэффициент регрессии характеризует степень непосредственной или прямой зависимости между результативной и факторной переменными. Но в связи с тем, что между факторными переменными, включёнными в модель множественной регрессии, существует зависимость, факторная переменная оказывает не только прямое, но и косвенное влияние на результативную переменную. Частный коэффициент детерминации используется для характеристики степени косвенного влияния факторной переменной х на результативную переменную у:  где ?i– стандартизированный частный коэффициент регрессии; r(xixj) – коэффициент частной корреляции между факторными переменными xi и xj. Частный коэффициент детерминации характеризует, на сколько процентов вариация результативной переменной вызвана вариацией i-ой факторной переменной, включённой в модель множественной регрессии, при условии постоянства всех остальных факторных переменных, включённых в модель регрессии. Стандартизированные частные коэффициенты регрессии и частные коэффициенты эластичности могут давать различные результаты. Это несовпадение может быть объяснено, например, слишком большой величиной среднеквадратического отклонения одной из факторных переменных или эффектом неоднозначного воздействия одной из факторных переменных на результативную переменную. |

|

||

|

Главная | Контакты | Нашёл ошибку | Прислать материал | Добавить в избранное |

||||

|

|

||||