|

||||

|

|

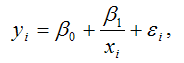

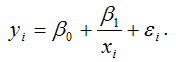

39. Модели регрессии, нелинейные по факторным переменным При исследовании социально-экономических явлений и процессов далеко не все зависимости можно описать с помощью линейной связи. Поэтому в эконометрическом моделировании широко используется класс нелинейных моделей регрессии, которые делятся на два класса: 1) модели регрессии, нелинейные относительно включенных в анализ независимых переменных, но линейные по оцениваемым параметрам; 2) модели регрессии, нелинейные по оцениваемым параметрам. К моделям регрессии, нелинейным относительно включённых в анализ независимых переменных (но линейных по оцениваемым параметрам), относятся полиномы выше второго порядка и гиперболическая функция. Модели регрессии, нелинейным относительно включённых в анализ независимых переменных, характеризуются тем, что зависимая переменная yi линейно связана с параметрами ?0…?n модели. Полиномы или полиномиальные функции применяются при анализе процессов с монотонным развитием и отсутствием пределов роста. Данному условию отвечают большинство экономических показателей (например, натуральные показатели промышленного производства). Полиномиальные функции характеризуются отсутствием явной зависимости приростов факторных переменных от значений результативной переменной yi. Общий вид полинома n-го порядка (n-ой степени):  Чаще всего в эконометрическом моделировании применяется полином второго порядка (параболическая функция), характеризующий равноускоренное развитие процесса (равноускоренный рост или снижение уровней).:  Полиномы, чей порядок выше четвёртого, в эконометрических исследованиях обычно не применяются, потому что они не способны точно отразить существующую зависимость между результативной и факторными переменными. Гиперболическая функция характеризует нелинейную зависимость между результативной переменной yi и факторной переменной xi, однако, данная функция является линейной по оцениваемым параметрам ?0 и ?1. Гиперболоид или гиперболическая функция имеет вид:  Данная гиперболическая функция является равносторонней. В качестве примера эконометрической модели в виде гиперболической функции можно привести модель зависимости затрат на единицу продукции от объёма производства. Неизвестные параметры ?0…?n модели регрессии, нелинейной по факторным переменным, можно найти только после того, как модели будет приведена к линейному виду. Для того чтобы оценить неизвестные параметры ?0…?n нелинейной регрессионной модели необходимо привести её к линейному виду. Суть процесс линеаризации нелинейных по факторным переменным моделей регрессии заключается в замене нелинейных факторных переменных на линейные переменные. Рассмотрим процесс линеаризации полиномиальной функции порядка n:  Заменим все факторные переменные на линейные следующим образом: x=c1; x2=c2; x3=c3; … xn=cn. Тогда модель множественной регрессии можно записать в виде: yi=?0+?1c1i+ ?2c2i+…+ ?ncni+?i. Рассмотрим процесс линеаризации гиперболической функции:  Данная функция может быть приведена к линейному виду путём замены нелинейной факторной переменной 1/x на линейную переменную с. Тогда модель регрессии можно записать в виде: yi=?0+?1ci+?i. Следовательно, модели регрессии, нелинейные относительно включенных в анализ независимых переменных, но линейные по оцениваемым параметрам, могут быть преобразованы к линейному виду. Это позволяет применять к линеаризованным моделям регрессии классические методы определения неизвестных параметров модели (метод наименьших квадратов), а также методы проверки различных гипотез. |

|

||

|

Главная | Контакты | Нашёл ошибку | Прислать материал | Добавить в избранное |

||||

|

|

||||