|

||||

|

|

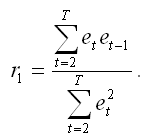

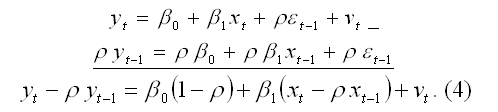

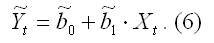

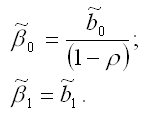

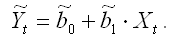

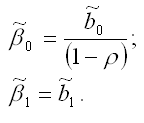

64. Методы Кохрана-Оркутта и Хилдрета-Лу оценки коэффициента автокорреляции Помимо вычисления выборочного коэффициента автокорреляции остатков оценку автокорреляционного коэффициента ? можно рассчитать методом Кохрана-Оркутта. Предположим, что на основе собранных наблюдений была построена линейная парная модель регрессии: yt=?0+?1xt+?t.(1) Рассмотрим применение метода Кохрана-Оркутта оценки коэффициента автокорреляции на примере данной модели. Осуществление метода Кохрана-Оркутта происходит в несколько этапов. 1) оценки неизвестных коэффициентов исходной модели регрессии определяются классическим методом наименьших квадратов. В результате мы получим оценённую модель регрессии вида:  2) на основании исходной (1) и оценённой (2) моделей регрессии рассчитываются остатки модели:  3) рассчитывается выборочный автокорреляционный коэффициент первого порядка по формуле:  С помощью данного коэффициента можно оценить авторегрессионную зависимость остатков:  4) строится преобразованная модель регрессии. Модель регрессии в момент времени (t-1) может быть представлена виде yt-1=?0+?1xt-1+?t-1.(3). Если модель регрессии в момент времени (t-1) умножить на величину коэффициента автокорреляции ? и вычесть её из исходной модели регрессии в момент времени t, то в результате мы получим преобразованную модель регрессии, учитывающую процесс автокорреляции первого порядка:  Для более наглядного представления преобразованной модели воспользуемся методом замен: Yt=yt–?yt-1; Xt=xt–?xt-1; Zt=1– ?. В результате преобразованная модель регрессии примет вид: Yt= Zt* ?0+?1 Xt+ ?t. (5) 5) оценки неизвестных коэффициентов преобразованной модели регрессии рассчитываются с помощью традиционного метода наименьших квадратов:  Далее рассчитываются оценки коэффициентов исходной модели регрессии по формулам:  В результате полученную модель регрессии можно представить в виде:  6) на заключительном этапе вновь вычисляются остатки et между исходной (1) и преобразованной оценённой (7) моделями регрессии, и процесс повторяется с третьего этапа. Метод Кохрана-Оркутта является итеративным методом оценивания. Его основное отличие состоит в том, что процесс итеративного оценивания исходной модели регрессии сходится или останавливается при условии, если последнее вычисленное значение оценки коэффициента автокорреляции первого порядка ?1 почти не отличается от своего предыдущего значения. Другим методом вычисления оценки коэффициента автокорреляции является метод Хилдрета-Лу. В этом случае коэффициент автокорреляции задаётся двумя параметрами: диапазоном и величиной шага. Например, коэффициента автокорреляции ?1 заключается в пределах [-1;+1], и его значения вычисляются с шагом 0,02. Для каждого из значений коэффициента автокорреляции с помощью метода разностей строится преобразованная модель регрессии вида: Yt= Zt* ?0+?1Xt+ ?t, где Yt=yt–ryt-1; Xt=xt–rxt-1; Zt=1–r. Далее оценки неизвестных коэффициентов преобразованной модели регрессии рассчитываются с помощью классического метода наименьших квадратов:  Оценкой коэффициента автокорреляции первого порядка ?1 будет являться то значение коэффициента, с помощью которого вычисляется минимальная сумма квадратов отклонений теоретических значений от расчётных значений (на основе преобразованной модели регрессии). Оценки неизвестных коэффициентов результативной модели регрессии рассчитываются по формулам:  |

|

||

|

Главная | Контакты | Нашёл ошибку | Прислать материал | Добавить в избранное |

||||

|

|

||||