|

||||

|

|

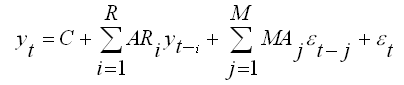

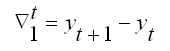

83. Модель авторегрессии и проинтегрированного скользящего среднего Модель авторегрессии и проинтегрированного скользящего среднего (АРПСС) была предложена американскими учёными Боксом и Дженкинсом в 1976 г. как один из методов оценки неизвестных параметров и прогнозирования временных рядов. Моделью авторегрессиии проинтегрированного скользящего среднего называется модель, которая применяется при моделировании нестационарных временных рядов. Нестационарный временной ряд характеризуется непостоянными математическим ожиданием, дисперсией, автоковариацией и автокорреляцией. В основе модели авторегрессии и проинтегрированного скользящего среднего лежат два процесса: 1) процесс авторегрессии; 2) процесс скользящего среднего. Процесс авторегрессии может быть представлен в виде: xt=a+?1xt-1+?2xt-2+…+?t, где a – свободный член модели, являющийся константой; ?1 ?2…— параметры модели авторегрессии; ? – случайное воздействие (ошибка модели). Каждое наблюдение в модели авторегрессии представляет собой сумму случайной компоненты и линейной комбинации предыдущих наблюдений. Процесс скользящего среднего может быть представлен в виде: xt=?+?t–?1?t–1–?2?t–2–… где ? – свободный член модели, являющийся константой; ?1 ?2… – параметры модели скользящего среднего; ? – случайное воздействие (ошибка модели). Текущее наблюдение в модели скользящего среднего представляет собой сумму случайной компоненты в данный момент времени и линейной комбинации случайных воздействий в предыдущие моменты времени. Следовательно, в общем виде модель авторегрессии и проинтегрированного скользящего среднего описывается формулой:  где С – свободный член модели, являющийся константой; ?t – некомпенсированный моделью случайный остаток. В обозначениях Бокса и Дженкинса модель авторегрессии и проинтегрированного скользящего среднего записывается как АРПСС(p,d,q) или ARIMA (p,d,q), где p – параметры процесса авторегрессии; d – порядок разностного оператора; q – параметры процесса скользящего среднего. Для рядов с периодической сезонной компонентой применяется модель авторегрессии и проинтегрированного скользящего среднего с сезонностью, которая в обозначениях Бокса и Дженкинса записывается как АРПСС (p,d,q) (ps,ds,qs), где ps – сезонная авторегрессия; ds – сезонный разностный оператор; qs – сезонное скользящее среднее. Моделирование нестационарных временных рядов с помощью модели авторегрессии и проинтегрированного скользящего среднего осуществляется в три этапа: 1) проверка временного ряда на стационарность; 2) идентификация порядка модели и оценивание неизвестных параметров; 3) прогноз. Применение модели АРПСС предполагает обязательную стационарность исследуемого ряда, поэтому на первом этапе данное предположение проверяется с помощью автокорреляционной и частной автокорреляционной функций ряда остатков. Остатки представляют собой разности наблюдаемого временного ряда и значений, вычисленных с помощью модели. Устранить нестационарность временного ряда можно с помощью метода разностных операторов. Разностным оператором первого порядка называется замена исходного уровня временного ряда разностями первого порядка:  Разностные операторы первого порядка позволяет исключить линейные тренды. Разностные операторы второго порядка позволяют исключить параболические тренды. Сезонные разностные операторы предназначены для исключения 12-ти или 4-х периодичной сезонности:  Если модель содержит и трендовую, и сезонную компоненты, то необходимо применять оба оператора. На втором этапе необходимо решить, сколько параметров авторегрессии и скользящего среднего должно войти в модель. В процессе оценивания порядка модели авторегрессии и проинтегрированного скользящего среднего применяется квазиньютоновский алгоритм максимизации правдоподобия наблюдения значений ряда по значениям параметров. При этом минимизируется (условная) сумма квадратов остатков модели. Для оценки значимости параметров используется t-статистика Стьюдента. Если значения вычисляемой t-статистики не значимы, соответствующие параметры в большинстве случаев удаляются из модели без ущерба подгонки. Полученные оценки параметров используются на последнем этапе для того, чтобы вычислить новые значения ряда и построить доверительный интервал для прогноза. Оценкой точности прогноза, сделанного на основе модели авторегрессии и проинтегрированного скользящего среднего является среднеквадратическая ошибка (mean square), вычисляемая по формуле: Чем меньше данный показатель, тем точнее прогноз. Модель авторегрессии и проинтегрированного скользящего среднего считается адекватной исходным данным, если остатки модели являются некоррелированными нормально распределёнными случайными величинами. |

|

||

|

Главная | Контакты | Нашёл ошибку | Прислать материал | Добавить в избранное |

||||

|

|

||||