|

||||

|

|

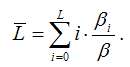

96. Модели с распределённым лагом Моделью с распределённым лагом называется динамическая эконометрическая модель, в которую включены не только текущие, но и лаговые значения факторных переменных. С помощью модели с распределённым лагом можно охарактеризовать влияние изменения факторной переменной х на дальнейшее изменение результативной переменной у, т. е. изменение х в момент времени t будет оказывать влияние на значение переменной у в течение L следующих моментов времени. Пример модели с распределённым лагом: yt=?0+?1xt+?2xt–1+…+?Lxt–L+?t. Краткосрочным мультипликатором называется коэффициент ?1 модели с распределённым лагом Краткосрочный мультипликатор характеризует среднее абсолютное изменение переменной yt при изменении переменной xt на единицу своего измерения в конкретный момент времени t при элиминировании влияния лаговых значений переменной х. Коэффициент ?2 модели с распределённым лагом характеризует среднее абсолютное изменение переменной yt в результате изменения переменной х на единицу своего измерения в момент времени t–1. Промежуточным мультипликатором называется сумма коэффициентов ?1и ?2 модели с распределённым лагом. Промежуточный мультипликатор характеризует совокупное влияние факторной переменной х на переменную у в момент времени (t+1). Таким образом, изменение переменной х на единицу в момент времени t вызывает изменение переменной у на ?1 единиц в момент времени t и изменение переменной у на ?2 в момент времени (t+1). Средним лагом называется средний период времени, в течение которого будет происходить изменение результативной переменной у под влиянием изменения факторной переменной х в момент t:  Если величина среднего лага небольшая, то переменная у достаточно быстро реагирует на изменение факторной переменной х. Если величина среднего лага большая, то факторная переменная х медленно воздействует на результативную переменную у. Медианным лагом называется период времени, в течение которого с момента начала изменения факторной переменной х будет реализована половина её общего воздействия на результативную переменную у. Оценки неизвестных коэффициентов модели с распределённым лагом традиционным методом наименьших квадратов рассчитать нельзя по трём причинами: 1) нарушение первого условия нормальной линейной модели регрессии, т. е. наличие корреляции между текущими и лаговыми значениями факторной переменной; 2) при большой величине лага L уменьшается количество наблюдений, по которым строится модель регрессии и увеличивается число факторных переменных (xt,xt–1,xt–2,…), что в конечном результате ведёт к потере числа степеней свободы в модели; 3) наличие проблема автокорреляции остатков. Данные причины в итоге ведут к нестабильности оценок коэффициентов регрессии, вычисленных с помощью метода наименьших квадратов. Оценки неизвестных коэффициентов моделей с распределённым лагом рассчитывают с помощью специальных методов, чаще всего с использованием метода Алмон и метода Койка. |

|

||

|

Главная | Контакты | Нашёл ошибку | Прислать материал | Добавить в избранное |

||||

|

|

||||