|

||||

|

|

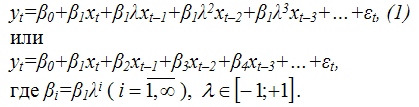

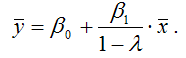

98. Нелинейный метод наименьших квадратов. Метод Койка Если модель с распределенным лагом характеризуется бесконечной величиной максимального лага L, то для оценивания неизвестных параметров данной модели применяются нелинейный метод наименьших квадратов и метод Койка. При этом исходят из предположения о геометрической структуре лага, т. е. влияние лаговых значений факторной переменной на результативную переменную уменьшается с увеличением величины лага в геометрической прогрессии. Если в модель включена только одна объясняющая переменная, то её можно представить в виде:  В модели с распределённым лагом (1) неизвестными являются три параметра: ?0, ?1 и ?. Найти оценки данных параметров с помощью традиционного метода наименьших квадратов невозможно по нескольким причинам, поэтому в данном случае используются нелинейный метод наименьших квадратов и метод Койка Суть нелинейного метода наименьших квадратов заключается в том, что для параметра ? определяются значения в интервале [-1;+1] с определённым шагом, например, 0,05 (чем меньше шаг, тем точнее будет результат). Для каждого значения ? рассчитывается переменная z: zt=xt+?xt–1+?2xt–2+?3xt–3+…+?Lxt–L, с таким значением лага L, при котором дальнейшие лаговые значения переменной x не оказывают существенного влияния на z. На следующем этапе с помощью традиционного метода наименьших квадратов оценивается модель регрессии вида: yt=?0+?1zt+?t (2) и рассчитывается коэффициент детерминации R2. Данный процесс осуществляется для всех значений ? из интервала [-1;+1]. Оценками коэффициентов ?0, ?1 и ? будут те, которые обеспечивают наибольшее значение R2 для модели регрессии (2). В основе метода или преобразования Койка лежит предположение о том, что если модель регрессия (1) справедлива для момента времени t, то она справедлива и для момента времени (t–1): yt–1=?0+?1xt–1+?1?xt–2+?1?2xt–3+?1?3xt–4+…+?t, Умножим обе части данного уравнения на ? и вычтем их из модели регрессии (1). В результате получим выражение вида: yt– ? yt–1= ?0(1– ?)+?1xt+?t–? ?t–1, или yt= ?0(1– ?)+?1xt+?yt–1+?t, (2) где ?t= ?t–? ?t–1. Полученная модель (2) является моделью авторегрессии, что позволяет проанализировать её краткосрочные и долгосрочные динамические свойства. Значение переменной yt–1 в краткосрочном периоде (в текущем периоде) рассматривается как фиксированное, а воздействие переменной х на переменную у характеризует коэффициент ?1. Если xtв долгосрочном периоде (без учёта случайной компоненты модели) стремится к некоторому равновесному значению  то yt и yt–1 также будут стремиться к своему равновесному значению, которое вычисляется по формуле:  из чего следует:  Долгосрочное влияние переменной х на переменную у характеризуется коэффициентом  Несмотря на то, что метод Койка очень удобен в вычислительном отношении (оценки параметров ?0, ?1 и ? можно рассчитать с помощью традиционного метода наименьших квадратов), оценки, полученные с его помощью, будут смещёнными и несостоятельными, т. к. нарушается первое условие нормальной линейной модели регрессии. |

|

||

|

Главная | Контакты | Нашёл ошибку | Прислать материал | Добавить в избранное |

||||

|

|

||||